Метод целей и задач требует от маркетологов разрабатывать бюджет на продвижение с помощью определения их целей, задач, которые необходимо выполнить для достижения этих целей, и оценки расходов на выполнение этих задач. Сумма этих расходов и есть предполагаемый бюджет на продвижение. [c.686]

Удастся ли достичь целей, связанных с коммуникацией, зависит от того, сколько денег можно потратить на рекламу. Существуют четыре метода формирования рекламного бюджета процент от объема сбыта, позволительный уровень расходов, "в ногу" с конкурентами и метод целей и задач. [c.328]

Наверное, самый надежный способ планирования бюджета — это метод целей и задач. Вы должны понять, какие цели стоят перед компанией, потом разбить их на задачи более мелкого уровня до тех пор, пока не будет понятно, сколько стоит достижение той или иной подзадачи. Потом методом обратного счета вы складываете полученные суммы, закладываете 5-10% в резерв — бюджет готов. Кстати, представить и защитить такой бюджет гораздо легче. А тому, у кого возникнет желание сократить бюджет, придется резать по живому . Вы легко можете продемонстрировать руководству, как, уменьшая бюджет, сокращается маркетинговая деятельность. [c.108]

Используйте метод целей и задач для планирования бюджета. [c.260]

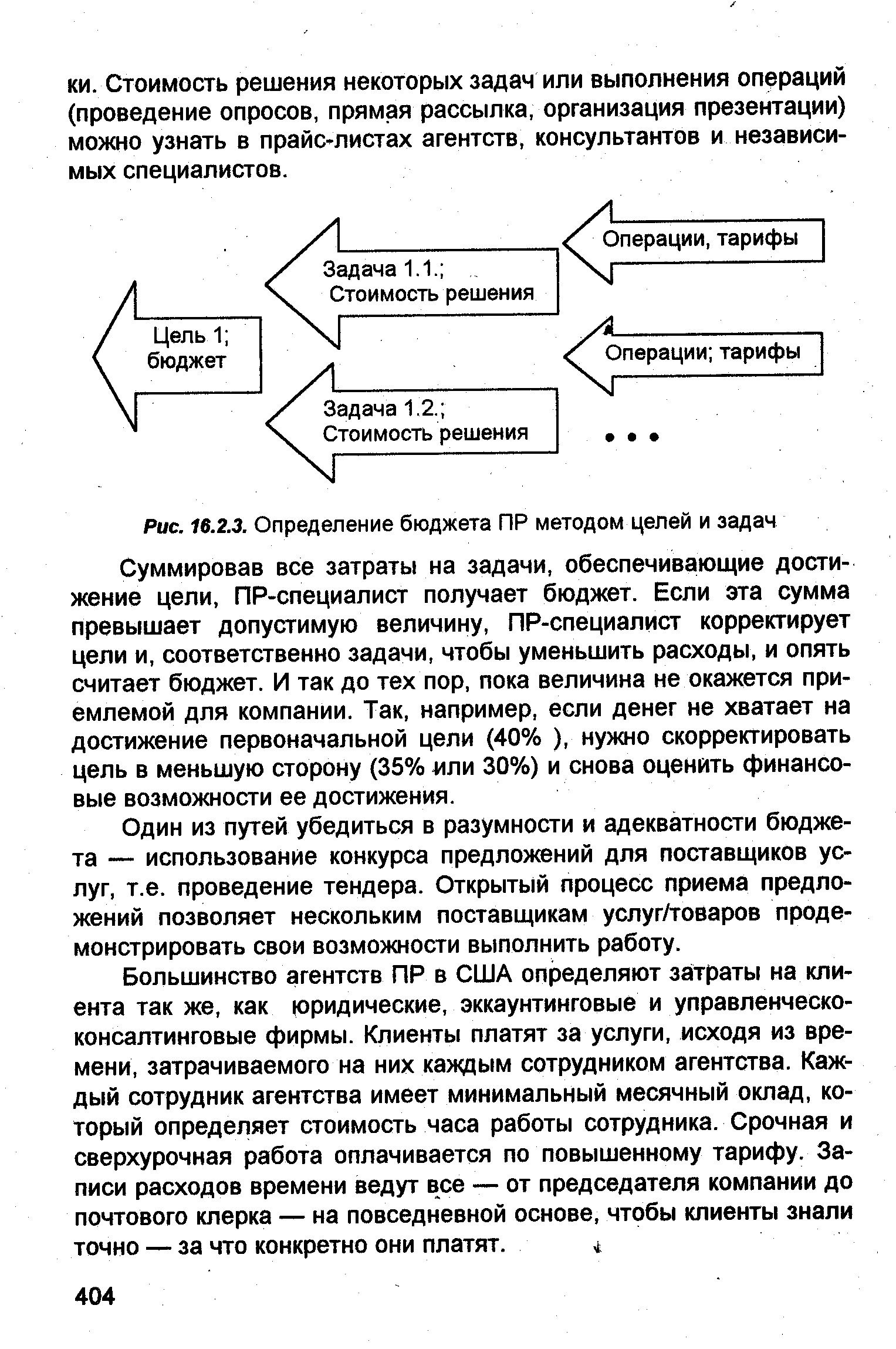

Четвертый метод — цели и задачи — наилучший подход в оценке бюджета ПР. Метод предполагает 1) постановку ПР-целей, 2) определение задач, решение которых обеспечивает достижение поставленных целей (рис. 16.2.3.), 3) определение затрат на выполнение этих задач, 4) обеспечение соответствия целей и затрат. [c.403]

| Рис. 16.2.3. Определение бюджета ПР методом целей и задач |  |

Метод целей и задач предполагает определение размера бюджета, необходимого для выполнения определенных мероприятий и достижения поставленных целей. Прежде всего формулируются цели коммуникации, затем — задачи, которые [c.274]

Использование метода целей и задач представлено в примере 11.1. Диана Вест, владелец и менеджер специализированного магазина, установила следующие цели улучшить знания потребителей о магазине, повысить степень лояльности целевых покупателей к магазину и информировать их о планируемых распродажах товаров. Общая величина рекламного бюджета, необходимого для достижения этих целей, составляет 55 300. Преимущество данного метода в том, что затраты на рекламу напрямую связываются с целями коммуникации, что позволяет оценить ее эффективность и сравнить полученные результаты с произведенными затратами. [c.275]

Метод целей И задач. Метод определения бюджета, основанный на затратах, необходимых для достижения поставленных целей. [c.252]

Метод целей и задач МЕТОД ЦЕЛЕЙ и ЗАДАЧ, вероятно, является наиболее распространенным методом определения размера бюджета. Этот метод заключается в рассмотрении каждой поставленной задачи и определении затрат, необходимых для ее выполнения сколько придется затратить на обеспечение осведомленности о товаре у 50 % потребителей на рынке Сколько потребителей и сколько раз необходимо охватить Какие объемы средств рекламы и затраты на них необходимы [c.252]

МЕТОД ИСЧИСЛЕНИЯ ИСХОДЯ ИЗ ЦЕЛЕЙ И ЗАДАЧ . Метод исчисления исходя из целей и задач требует, чтобы деятели рынка формировали свои бюджеты стимулирования на основе 1) выработки конкретных целей 2) определения задач, которые предстоит решить для достижения этих целей, и 3) оценки затрат на решение этих задач. Сумма всех этих издержек и даст ориентировочную цифру бюджетных ассигнований на стимулирование. [c.497]

Юл продемонстрировал, каким образом можно с помощью метода исчисления исходя из целей и задач выйти на объем рекламного бюджета на новый сорт сигарет с фильтром под названием Спутник (название условное)15. Процесс состоит из следующих этапов [c.497]

Цель и задачи планирования финансовой деятельности. Стратегия финансового планирования. Методы расчета финансовых показателей и планирования финансовых ресурсов. Виды внутрифирменного финансового планирования. Бизнес-план и его финансовые аспекты. Годовой финансовый план (бюджет) компании. Операционный бюджет. Финансовый бюджет. Оперативное финансовое планирование. [c.472]

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики деятельности, объемов производства и реализации, целей и задач деятельности предприятия и т.д. На рис. 18.2 представлен пример разработки основного бюджета. [c.482]

Метод исходя из целей и задач — разработка бюджета продвижения продукта исходя из определения специфических целей продвижения отдельных [c.400]

Наиболее широко в настоящее время используются следующие методы определения затрат на рекламу от наличных средств , метод процент от объема сбыта , метод конкурентного паритета и метод исходя из целей и задач . Эти методы используются и при составлении бюджета на продвижение продуктов в целом они были рассмотрены выше. Здесь же хотелось бы отметить следующее. [c.415]

Метод исчисления бюджета на основе целей и задач имеет одно преимущество — он требует от менеджеров четкого представления о взаимосвязи затрат, уровня контактов с рекламой, интенсив- [c.573]

Бюджеты могут быть определены на основании имеющихся наличных средств, расчета ассигнований в процентах от суммы продаж или расчета на основании сравнения с конкурентами, но метод расчета на основании целей и задач является наилучшим. Необходимо определить и общий размер бюджета, и распределить его по различным сегментам рынка, географическим областям и периодам времени. Бюджеты должны также быть распределены среди различных категорий средств информации и в зависимости от тех способов, которыми эти средства информации пользуются. Выбор определяется целями, намеченной целевой аудиторией, тем, что вы хотите донести, и ценами на средства доставки информации. [c.395]

Реклама. Реклама в отличие от PR — это коммерческая деятельность, любая платная форма неличного представления и продвижения идей, товаров и услуг конкретного заказчика 1. Программа рекламной кампании для целевого рынка включает такие вопросы, как цели и задачи рекламной кампании, выбор вида рекламы и канала ее распространения, разработка рекламного обращения, определение рекламного бюджета, методы оценки эффективности рекламы. [c.200]

С развитием кооперации Н. п. ставит своей задачей организационно-хозяйственное укрепление кооперативных организаций, регулирование их доходов, контроль за их деятельностью с тем, чтобы не допустить преобладания частных интересов. В условиях многоукладности экономики проводившаяся Н. п. обусловила множественность налогов. Это в значительной мере было вызвано тем, что действовавшие в тот период упрощенные методы обложения не позволяли улавливать все источники доходов. Путем применения нескольких налогов, дополнявших друг друга, удавалось более полно выявлять источники доходов. По мере расширения социалистич. сектора, укрепления финансового положения страны и усиления планового начала в народном х-ве менялись цели и задачи Н. п. На повестку дня стал вопрос об унификации платежей в бюджет, что было достигнуто проведенной в 1930 г. налоговой реформой (см.). В результате реформы была полностью ликвидирована система акцизов и все платежи социалистич. предприятий в бюджет унифицированы в налоге с оборота и отчислениях от прибыли были объединены нек-рые налоги с населения и значительное число их отменено. [c.82]

Организация работ по внутрифирменному планированию может быть различна. Обычно различают две схемы организации работ по составлению бюджетов (планов) по методу сверху вниз и по методу снизу вверх . По методу сверху вниз работа по составлению бюджета начинается сверху , т. е. руководство компании определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной форме, по мере продвижения на более низкие уровни [c.432]

Обычно различают две схемы организации работ по составлению бюджетов (планов) по методу сверху вниз и по методу снизу вверх. По первому методу работа по составлению бюджетов начинается сверху , т.е. руководство фирмы определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной по мере продвижения на более низкие уровни структуры предприятия форме включаются в планы подразделений. По второму методу поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, и уже затем руководитель отдела реализации фирмы сводит эти показатели в единый бюджет, который впоследствии может войти составной частью в общий бюджет предприятия. На практике нецелесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо по- [c.101]

Метод исчисления исходя из целей и задач — формирование бюджета стимулирования на основе [c.99]

При формировании корпоративного бюджета ПР (также как и бюджетов рекламы или маркетинга) используются четыре основных метода 1) процент от стоимостной оценки масштаба операций (прошлого или будущего года), 2) конкурентный паритет , 3) все, что можно позволить , 4) цели и задачи . Рассмотрим их подробнее. [c.401]

Две трети самых крупных рекламодателей пользуются методом исчисления рекламных бюджетов на основании поставленных целей и задач, что оптимальнее по сравнению с теми простыми механизмами принятия решений, которые были описаны выше [16]. Согласно этому методу сначала следует четко и конкретно сформулировать главную цель рекламной деятельности. Например, некоторая фирма может принять решение повысить степень осведомленности определенной категории населения о своей торговой марке на 50%. Затем должны быть детализированы конкретные задачи, которые следует решить для достижения главной цели. Одной из таких задач, например, может быть разработка рекламной кампании, целью которой — повышение времени контакта соответствующей аудитории с рекламой данной торговой марки в среднем в пять раз. На следующем этапе определяется стоимость практической реализации такого рекламного контакта, что и представляет собой рекламный бюджет. Такой подход логично оправдан в том смысле, что он предполагает наличие причинно-следственной связи между рекламой и объемом продаж. В сущности, данный метод представляет собой попытку ввести в рассмотрение такие взаимосвязанные переменные факторы, как степень осведомленности и отношение к торговой марке, которые предполагается использовать в качестве индикаторов, характеризующих объемы продаж в будущем, а также объемы продаж в виде непосредственной реакции на рекламу. [c.566]

Естественно, что предложенный способ представляет собой не что иное как развитие метода определения рекламного бюджета на основании "целей и задач", который был описан в этой главе ранее. В приведенных ниже параграфах мы обсудим результаты еще нескольких исследований, которые помогают ответить на вопрос "Какова оптимальная частота повторения рекламы " Если вести речь о показателях охвата целевой аудитории соответствующей рекламой, то их определение следует проводить на основании задач программы маркетинга, учитывая при этом приращение объема продаж. Например, если у компании, которая занимается торговлей фасованными товарами, возникнет желание продать в предстоящем году дополнительно 10 млн. флаконов шампуня, то ей следует провести предварительную оценку (хотя бы на уровне руководства компании) в виде примерно таких вычислений. [c.584]

Имеется также возможность определения величины рекламных бюджетов на основании анализа количества рекламных воздействий на одного потребителя, которые могут потребоваться для достижения той или иной цели рекламной кампании. Этот способ представляет собой модификацию метода определения рекламного бюджета на основании целей и задач маркетинга. Основная проблема этого способа связана с определением необходимого количества рекламных воздействий. В большинстве случаев применяется эмпирическое правило, в соответствии с которым достаточно обеспечить три или четыре рекламных воздействия на протяжении цикла покупки. Однако это правило дает усредненные рекомендации. При принятии решения об оптимальной частоте рекламы в конкретных ситуациях необходимо принимать во внимание такие факторы, как степень зрелости торговой марки, степень приверженности потребителей рекламы к данной торговой марке, необходимость предотвращения износа рекламы, сложность подачи информационного материала, характер возникающих ассоциаций и т.д. Вследствие всех этих соображений данный метод может использоваться для определения общих потребностей бюджетов в сочетании с методами определения охвата целевой аудитории. [c.592]

Формирование стратегии стимулирования сбыта товаров основано на выполнении следующих видов работ 1) расчет общего бюджета на стимулирование по одному из методов исходя из наличных средств (в процентах к сумме продаж, на базе конкурентного паритета), исходя из определенных целей и задач 2) формирование комплекса стимулирования, т. е. определение структуры затрат на рекламу, личные продажи, пропаганду, прямое стимулирование. [c.98]

Коммуникативная политика не будет осуществляться, если она не обеспечена сводным бюджетом комплекса коммуникаций. Бюджет планируется на год и представляет собой сумму денежных средств, которые предполагается использовать на комплекс или на отдельный элемент системы продвижения товара или услуги. Исчисление бюджета проводится различными методами, основными из которых являются метод возможных расходов метод фиксированного процента метод максимальных расходов метод соответствия конкурентам метод соответствия целям и задачам фирмы (см. главу 3). [c.550]

Метод исчисления "исходя из целей и задач". Этот метод требует, чтобы бюджеты на стимулирование формировались на основе выработки конкретных целей определения задач, которые предстоит решить для достижения этих целей оценки затрат на решение этих задач. [c.88]

Фирма должна определить бюджет стимулирования и распределить по основным средствам стимулирования. Основными методами разработки бюджета стимулирования являются метод исчисления от "наличных средств", метод исчисления "в процентах к сумме продаж", метод конкурентного паритета", метод исчисления "исходя из целей и задач". [c.90]

Опишите действия при составлении бюджета по сбыту продукции. Существует много путей по установлению бюджета, включая такие методы, как процент от продажи товара, конкурентоспособность, цель и задача, а также использование сложных компьютерных моделей. [c.81]

Метод исчисления исходя из целей и задач требует, чтобы деятели рынка формировали свои бюджеты стимулирования на основе [c.22]

Американец Максвелл Юл в статье Медиа-план для сигарет Спутник — как планировать медиа-стратегию , опубликованной в 1957 году, продемонстрировал, каким образом можно с помощью метода исчисления исходя из целей и задач , определить величину рекламного бюджета на новый сорт сигарет под условным названием Спутник . Для этого необходимо [c.119]

Метод исчисления рекламного бюджета исходя из конкретных целей и задач широко применяется за рубежом многими ведущими фирмами, которые знают, что недостаточные рекламные расходы приводят к бессмысленной трате денег. [c.119]

РЕКЛАМНЫЙ БЮДЖЕТ (advertising budget) — размеры и структура затрат фирмы на рекламные цели. Р.б. зависит от многих факторов — рыночных целей фирмы, характера реализуемых товаров, уровня конкуренции, имеющихся финансовых ресурсов. После установления общих ассигнований на рекламу (исходя, например, из определенной доли от продаж, паритета с конкурентами и других методов), а также увязывания целей и задач фирма определяет детальный Р.б. [c.339]

Определяя целевую аудиторию, маркетолог должен произвести анализ осведомленности и предпочтений потребителей и найти способ сокращения разрыва между восприятием товара покупателями и его идеальным имиджем. Целью коммуникации может быть получение познавательного, эмоционального и поведенческого отклика (инициация новых мыслей в сознании покупателя, изменение его отношения к товару или же побуждение к покупке). Разрабатывая обращение, необходимо тщательно продумать его содержание, структуру, формат и источник. Каналы коммуникации могут быть личными (разъяснительно-пропагандистские, экс-пертно-оценочные и общественно-бытовые каналы) или неличными (медиа, интерьер и мероприятия). Из всех методов определения маркетингового бюджета наиболее предпочтительным представляется метод исчисления бюджета исходя из целей и задач. [c.581]

Бюджет как совокупность денежных отношений оказывает офомное влияние на общественное воспроизводство. Регулирующая роль бюджета заключается в его возможности изменять воспроизводственные, отраслевые и территориальные пропорции развития экономики, регулировать темпы развития отдельных сфер и отраслей для достижения основных задач и целей финансовой политики. Бюджет оказывает влияние на экономические и социальные процессы через соответствующие группы бюджетных отношений — доходы бюджета и расходы бюджета. Однако доходы и расходы бюджета выступают регулятором социально-экономических процессов не автоматически, а через осуществляемую государством бюджетную политику, являющуюся органической составной частью финансовой политики. При этом реализация целей и задач бюджетной политики происходит путем создания адекватного этим целям бюджетного механизма, который позволяет облечь объективно существующие отношения в организационные формы мобилизации доходов в бюджет и осуществления расходов. Бюджетный механизм определяет методы мобилизации доходов, виды доходов бюджета, порядок их исчисления и взимания, формы бюджетных расходов, принципы и порядок предоставления бюджетных средств, формы межбюджетного распределения и перераспределения средств. [c.305]

Методы налогового планирования позволяют снижать абсолютную величину платежей в бюджет легальными методами, т. е. используют налоговую информацию для достижения целей организации. Налоговое планирование в большей степени использует внешнюю по отношению к организации информацию и почти совсем не работает с внутренней. По отношению корганизации результаты налогового планирования являются воздействующим фактором, призванным перестроить внутреннюю среду организации таким образом, чтобы достигнуть целей и задач последней. Остается только создать ту часть системы знаний, которая работала бы по большей части с внутренней информацией. [c.23]