Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года проводится перерасчет. Сумма платежей по налогу на имущество зачисляется равными долями в бюджет субъекта РФ и местный бюджет по месту нахождения предприятия. [c.564]

Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. В соответствии с Федеральным законом от 8 января 1998 т. № 1-ФЗ предприятия, в состав которых входят территориально обособленные подразделения, не имеющие отдельного баланса и расчетного (текущего) счета, зачисляют налог на имущество предприятий в установленном порядке в доходы бюджетов субъектов РФ и местных бюджетов по месту нахождения указанных подразделений в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположены эти подразделения, на стоимость основных средств, материалов, малоценных и быстроизнашивающихся предметов и товаров этих подразделений. При этом уплате в бюджет по месту нахождения головного предприятия подлежит разница между суммой налога на имущество, исчисленной головным предприятием в целом по предприятию, и суммами налога, уплаченными головным предприятием в бюджеты по месту нахождения территориально обособленных подразделений, не имеющих отдельного баланса и расчетного (текущего) счета. [c.363]

Налог исчисляется нарастающим итогом, вносится в бюджет поквартально и в конце года проводится его перерасчет. [c.281]

Налоговым периодом является календарный год, отчетным — квартал. Налог исчисляется нарастающим итогом, вносится в бюджет поквартально и в конце года проводится его перерасчет. [c.288]

Исполнение бюджета. Экономический анализ бюджетных показателей Исполнение бюджета имеет своей целью обеспечить поступление доходов и финансирование расходов в пределах утвержденных бюджетов федерального, субъектов РФ, местных (органов местного самоуправления). Оперативный документ, на основе которого осуществляется исполнение бюджета— поквартальная роспись доходов и расходов. Бюджетная роспись — документе поквартальном распределении доходов и расходов бюджета и поступлениях из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией Российской Федерации. [c.131]

Информацию, содержащуюся в формах бухгалтерской и статистической отчетности или обеспечивающую их составление, а также в иных документах, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет поквартально за два предыдущих года и текущий год, в том числе [c.462]

Предельный размер налоговой ставки на имущество не может превышать 2,0% от налогооблагаемой стоимости имущества. Конкретные ставки налога на имущество хозяйствующих субъектов, определяемые в зависимости от вида их деятельности, устанавливаются республиканскими, краевыми и областными органами власти. Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом исходя из предполагаемой среднегодовой стоимости имущества. Плательщики налога на имущество определяют налог самостоятельно ежеквартально нарастающим итогом с начала года (за I квартал - 1/4 от установленной ставки за первое полугодие - 1/2 ставки за 9 месяцев - 3/4 ставки) без уплаты авансовых взносов. [c.236]

Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. [c.320]

Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. Сумма платежей по налогу на имущество предприятий зачисляется равными долями в республиканский бюджет республики в составе РФ, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, в районный бюджет района или городской бюджет города по месту нахождения предприятия. [c.209]

Баланс доходов и расходов планируется с поквартальной разбивкой. Он состоит из следующих пяти взаимосвязанных разделов доходы и поступления средств расходы и отчисления средств взаимоотношения с кредитом взаимоотношения с бюджетом общие итоги финансовой деятельности. [c.290]

В примере 12.11 приведены данные профилированного бюджета компании DPA Ltd., а также некоторые дополнительные сведения для составления бюджета денежных средств в поквартальной разбивке. На практике, в зависимости от особенностей организации, можно использовать временной базис меньшей продолжительности — месяц, неделю или день. [c.579]

Департамент социальной защиты. Поквартальный бюджет расходов отдела социальной помощи [c.900]

Четвертое чтение. Государственная Дума рассматривает проект федерального закона о федеральном бюджете в четвертом чтении в течение 15 дней со дня принятия законопроекта в третьем чтении. При рассмотрении законопроекта в четвертом чтении рассматриваются поправки к законопроекту, а также поквартальное распределение доходов, расходов и дефицита федерального бюджета. [c.168]

На пленарном заседании Государственной Думы сначала рассматриваются поправки к законопроекту, утверждается поквартальное распределение доходов, расходов и дефицита федерального бюджета, а затем законопроект ставится на голосование в целом. [c.168]

Исполнение бюджета начинается после его утверждения органом представительной власти. В финансовых органах готовится организационный план, в котором предусматриваются задачи подразделений каждого финансового органа по обеспечению выполнения бюджета. Далее проводится работа по поквартальному распределению бюджета. Она направлена на равномерную мобилизацию бюджетных доходов и бесперебойное обеспечение денежными средствами мероприятий, финансируемых из бюджета. [c.169]

Расчет каждого бюджета компании производится в определенных форматах. Все бюджеты компании составляются на основе прогноза объема продаж. При составлении бюджетов затрат используется группировка затрат на переменные и постоянные. Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой. [c.101]

Правительство РФ направляет в Государственную Думу и Совет Федерации для сведения поквартальное распределение доходов и расходов федерального бюджета и поступлений из источников финансирования его дефицита. [c.384]

Бюджеты исполняются уполномоченными исполнительными органами на основе бюджетной росписи в соответствии с функциональной и экономической классификациями с поквартальной разбивкой. [c.386]

Исполнение бюджетов всех уровней осуществляется уполномоченными исполнительными органами на основе бюджетной росписи. Бюджетная роспись составляется главным распорядителем бюджетных средств по их распорядителям и получателям на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой и представляется в орган исполнительной власти, ответственный за составление бюджета, в течение 10 дней со дня его утверждения. [c.222]

На основании бюджетных росписей главных распорядителей бюджетных средств составляется сводная бюджетная роспись федерального бюджета. Она составляется министром финансов РФ в течение 15 дней со дня принятия федерального закона о федеральном бюджете и предусматривает поступление и расходование бюджетных средств поквартально таким образом, чтобы поступающие в определенные временные промежутки доходы смогли покрыть предстоящие в данные промежутки времени расходы. Утвержденная сводная бюд- [c.222]

Налог на прибыль (доход) относится к группе прямых и пропорциональных налогов (табл. 3). Он занимает среди доходных источников бюджетов всех уровней второе место после косвенных налогов. Однако за период с 1994 по 1997 г. прослеживается тенденция к уменьшению этой доли с 19,8 до 17,5%. По квартальным итогам исполнения бюджета за 1997 г. удельный вес налога на прибыль в общей сумме доходов бюджета относительно стабилен, он составлял примерно ту же долю, которая и предполагалась в Законе о бюджете на 1997 г. Однако фактически поступающие суммы налога на прибыль в поквартальном разрезе первого и второго полугодий 1997 г. были ниже определенных в плане на 30% и более. [c.209]

Смета — это финансово-плановый акт, определяющий объем, целевое направление и поквартальное распределение ассигнований, предусмотренных на содержание учреждений и организаций. Назначение сметы состоит в том, что она является планом финансирования учреждений и организаций по расходованию бюджетных средств и документом, в связи с которым реальные бюджетные деньги поступают получателю бюджетных средств. - Финансирование бюджетных учреждений осуществляется строго по мере выполнения обязательств, строго по целевому назначению при соблюдении режима экономии. Именно по сметам можно судить, как выполняется бюджет в целом и можно осуществлять реальный финансовый мониторинг за реальным расходованием бюджетных средств. [c.325]

Уже по этой причине расчетный баланс составляется на тот же период, что и другие основные бюджеты, и имеет как минимум поквартальную, а лучше — помесячную разбивку внутри бюджетного периода. [c.49]

Бюджет продаж показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода. [c.62]

Производственный бюджет показывает помесячный и поквартальный объемы производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода. [c.62]

Например, бюджетные наметки (прогнозы, показатели) на все кварталы бюджетного периода, а также бюджетные наметки на один-три месяца I квартала бюджетного периода, подлежащие утверждению в качестве годового бюджета компании в целом, составляются и представляются до определенного числа (допустим, не позднее 20-го числа) месяца, предшествующего первому месяцу I квартала. Бюджетные наметки (прогнозы) отдельных ЦФО на I и II кварталы бюджетного периода составляются и представляются до 10-го числа месяца, предшествующего первому месяцу I квартала. Например, для разработки поквартального бюджета компании на 2001 г., бюджетные наметки ЦФО с разбивкой на соответствующие минимальные бюджет- [c.265]

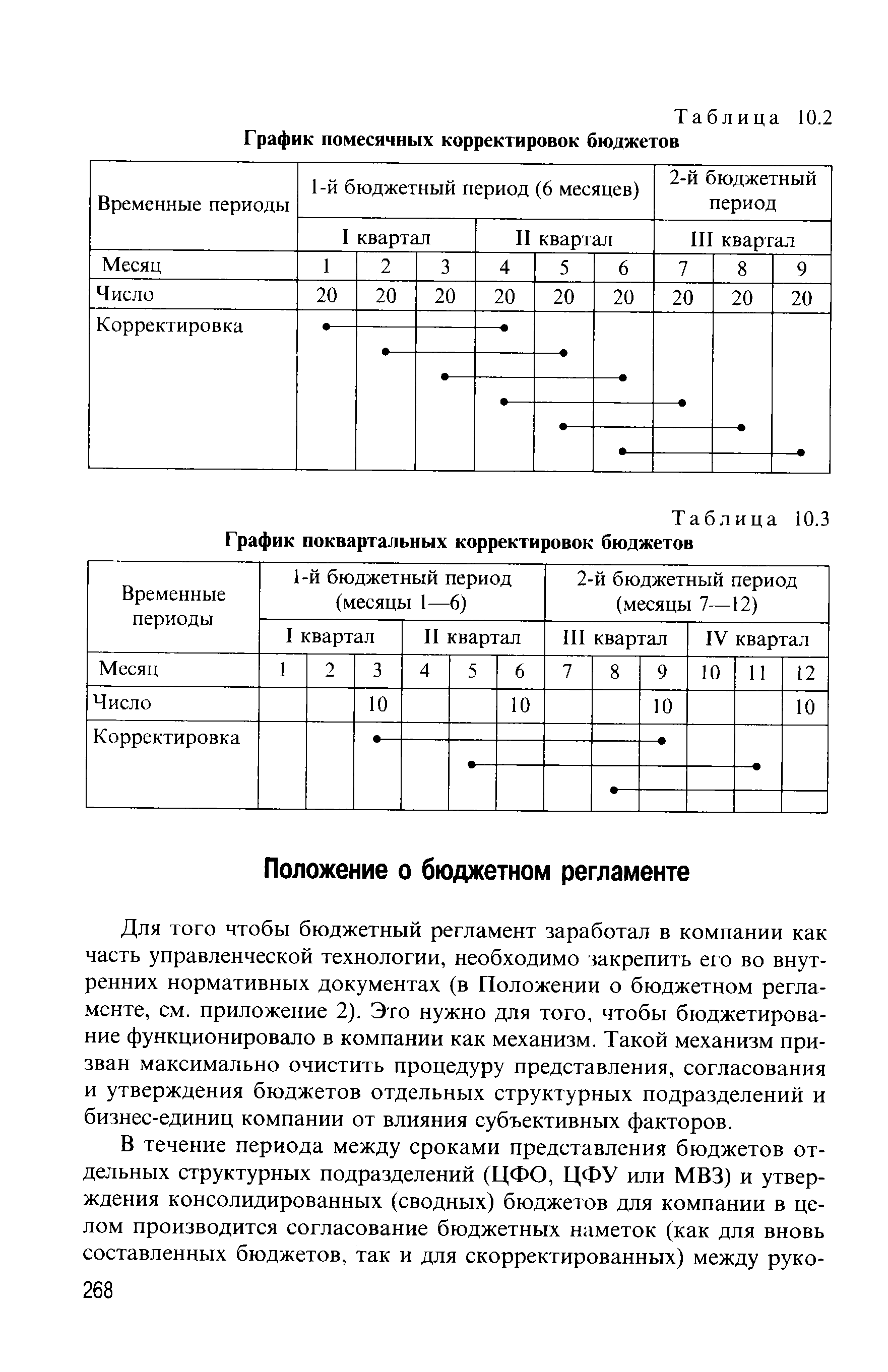

| Таблица 10.3 График поквартальных корректировок бюджетов |  |

При подведении итогов за II квартал корректируются прогнозы на III и IV кварталы, проформа на I квартал следующего года и составляются проформы (предварительные варианты) на II квартал следующего года. Утверждение бюджета на новый год осуществляется с учетом ранее подготовленных поквартальных проформ. [c.373]

Составляет и корректирует бюджеты движения денежных средств, рассматривает и принимает бюджеты движения денежных средств ЦФО на предстоящий год с поквартальной, помесячной и подекадной разбивкой (в разрезе отдельных товарных позиций и ЦФО), ежеквартально корректирует бюджеты с учетом данных о состоянии рынка, полученных от коммерческой службы и планово-экономического отдела ПО. [c.385]

К исчисленной сумме налогооблагаемого дохода применяется ставка в 25% в соответствии с действующим законодательством она может изменяться при утверждении федерального бюджета на предстоящий финансовый год. Налог уплачивается поквартально в течение квартала производятся авансовые платежи. Порядок исчисления и сроки уплаты как авансовых, так и квартальных платежей аналогичны тому, что применяются при расчетах с бюджетом по налогу на прибыль. [c.149]

Налог на имущество исчисляется поквартально, нарастающим итогом с начала года и вносится в бюджет в 5-дневный срок со дня, установленного для представления бухгалтерского отчета за квартал. В конце года производится перерасчет, в соответствии с которым дополнительно начисленная сумма налога перечисляется в бюджет в 10-дневный срок со дня, установленного для представления бухгалтерского отчета за год. [c.150]

Процедура финансирования состоит в расходовании бюджетных средств. После завершения операций по принятым бюджетным обязательствам завершившегося года остаток средств на едином счете федерального бюджета подлежит учету в доходах федерального бюджета наступившего финансового года в качестве остатка средств. Кратко остановимся на организации исполнения регионального бюджета на примере областного бюджета. Исполнение областного бюджета организует Правительство области. Поквартальное распределение ассигнований, предусмотренных в бюджете, определяется областным департаментом финансов. Министерства, комитеты, управления, департаменты представляют в департамент финансов свод доходов по установленной форме. В соответствии с утвержденным бюджетом и его поквартальным распределением департамент финансов составляет роспись доходов и расходов бюджета. В ходе исполнения областного бюджета в него могут вноситься изменения. Правительство области имеет право принимать решения о внесении изменений в областной бюджет в пределах утвержденных годовых ассигнований по каждому направлению расходов , вносить изменения в показатели областного бюджета, бюджетов районов и городов областного подчинения в связи с изменениями налогового, бюджетного и иного законодательства Российской Федерации, которые принимаются после утверждения областного бюджета на очередной год, изменяют характеристики бюджета и пропорции межбюджетных отношений. [c.134]

Объемы бюджетного финансирования оформляются специальным документом — сметой расходов. В смете указывается наименование и адрес учреждения, коды бюджетной классификации (раздел и целевая статья, по которой финансируется учреждение), приводится свод утвержденных средств по каждой экономической статье с поквартальным распределением. При поквартальной разбивке учитываются заданные объемы финансирования, исходя из предполагаемого поступления доходов бюджета. [c.270]

Нормативный метод распределения прибыли и порядок расчетов с государственным бюджетом определяется инструкцией, утвержденной Минфином СССР от 12 октября 1979 г. Исходя из общей суммы платежей из прибыли в государственный бюджет, предусмотренной в плане, министерства доводят до ВПО а также ПО, непосредственно подчиненных Министерству, суммы платежей из прибыли, подлежащие взносу в бюджет на год с поквартальной разбивкой. Одновременно с этим министерства по объединениям, непосредственно им подчиненным, высылают финансовым органам по месту нахождения объединений справки о взаимоотношениях с бюджетом. Министерства сообщают также плановые суммы прибыли и платежей в бюджет Управлению государственных доходов Министерства финансов СССР [c.38]

Текущий годовой финансовый план составляется на год с поквартальной разбивкой по всем финансовым показателям и оперативный финансовый план — месячный план поступления доходов и распределения расходов за месяц. Годовой финансовый план объединения по транспортировке и поставкам газа составляют в форме баланса доходов и расходов, который состоит из следующих четырех взаимосвязанных разделов с поквартальной разбивкой I. Доходы и поступления средств II. Расходы и отчисления средств III. Платежи в бюджет IV. Ассигнования из бюджета. [c.105]

По предприятиям и организациям, у которых платежи в бюджет по свободному остатку прибыли предусматриваются поквартально не за счет прибыли, а за счет средств по перераспределению, уплата этих платежей производится в суммах, предусмотренных по плану независимо от выполнения плана прибыли, и в расчетах по свободному остатку прибыли указанные платежи показывают отдельной строкой как платежи, производимые за счет средств по перераспределению. [c.237]

Чтобы показать, как перечисленные бюджеты работают вместе, образуя систему, рассмотрим производственную компанию Norton, которая изготавливает и продает единственный продукт. Предположим, что компания составляет Главный бюджет на 19В год в поквартальном формате. Мы будем акцентировать внимание на разделении постоянных и переменных затрат. [c.72]

Необходимым документом для исполнения бюджета является бюджетная роспись. Сводная бюджетная роспись федерального бюджета составляется Министерством финансов РФ и утверждается министром финансов РФ в течение 15 дней со дня принятия федерального закона о федеральном бюджете (ст. 246 БК РФ). Она предусматривает поступление и расходование бюджетных средств ка-лендарно поквартально таким образом, чтобы поступающие в определенные временные промежутки доходы смогли покрыть пред- [c.111]

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый в компании, в соответствии с ее бюджетным регламентом. Индикативно, т. е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДиР (например, объем продаж, сумма или норма прямых затрат, масса или норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода БДиР должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпе-риоды. Эта разбивка зависит от степени технической и организационной подготовленности компании к постановке бюджетирования. Как минимум разбивка БДиР осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально). Во многих случаях, когда руководителям предприятия или фирмы необходима более оперативная информация о состоянии финансов, в разрезе отдельных видов бизнеса, БДиР может иметь подекадную или, лучше, понедельную разбивку бюд- [c.41]

Рассмотрим один из вариантов определения бюджетного периода в компании. Так, бюджет доходов и расходов с учетом специфики (высокая диверсификация производства, например) предприятия или компании (широкий ассортимент продукции и услуг, большой объем НИОКР, внутризаводского оборота и незавершенного производства) и нестабильности хозяйственной конъюнктуры бюджетный период целесообразно ввести продолжительностью один календарный год (12 месяцев) с помесячной (справочно—подекадной) разбивкой на I квартал и поквартальной (для I—IV кварталов, полугодия и года в целом) разбивкой и соответствующей корректировкой бюджетных наметок (ежемесячно). Единица измерения бюджетного периода (минимальный бюджетный период БДиР) в этом случае будет составлять один месяц. [c.263]

Пользователь может использовать различные типы расчетного баланса — помесячный или поквартальный. Тип расчетного баланса задается при инициализации модуля путем установки переключателя типа баланса в соответствующее положение. Его необходимо выбирать до заполнения бюджетов. Если пользователь захочет сменить тип расчетного баланса в процессе работы с бюджетами и переинициировать модуль, то данные, введенные пользователем в колонки бюджетного периода, будут утрачены. Однако при переинициализации можно сохранить данные по факту на начало периода бюджетирования и созданную пользователем разбивку разделов на статьи путем сброса соответсвую-щих флажков в диалоговом окне Инициализация . [c.345]