| Рис. 18.2. Бухгалтерский учет и культура |  |

К дополнительным издержкам обращения относятся издержки по транспортировке товаров, их хранению, доработке, упаковке, подготовке товаров к продаже. В бухгалтерском учете и статистическом наблюдении чистые и дополнительные издержки обращения по отдельности не учитываются. Тем не менее можно утверждать, на основе специально проводимых исследований, что доля чистых издержек обращения возрастает, поскольку возрастает культура обслуживания покупателей, возрастает роль торговли как путеводителя потребителей в мире товаров. [c.56]

Даже в странах Западной Европы, которые ввели единую валюту и объявили о намерении создать к 2005 г. единый рынок капиталов, фондовый рынок каждой страны остается под юрисдикцией национальных органов регулирования, со своими принципами корпоративного управления и корпоративной культурой, правилами и требованиями бухгалтерского учета и аудита, финансовой отчетности. [c.129]

Проблема достоверности данных бухгалтерского учета и отчетности наводит на мысли о культуре и этике деловых отношений, об известных аспектах налогообложения... Не будем, однако, морализировать. Для нас здесь важнее, пожалуй, другое давно замечено, что небрежная, неграмотная бухгалтерия и отчетность безошибочно указывают на плохой финансовый менеджмент. Действительно, невозможно принимать рациональные финансовые решения на основе искаженных данных либо вообще при отсутствии таковых. В обратную сторону, впрочем, это правило не работает отличная бухгалтерия и достоверная отчетность сами по себе еще не являются гарантированным свидетельством высокого профессионализма финансового менеджмента на предприятии. [c.610]

В связи с предстоящей переоценкой основных средств в соответствии с Постановлением Правительства Российской Федерации № 1233 от 25 ноября 1993 года Министерство культуры РФ доводит до сведения театрально-зрелищных предприятий порядок отражения результатов переоценки в их бухгалтерском учете и отчетности с учетом специфики учета капитальных вложений, отраженной в письме Минкультуры РФ № 01-146/16-21 от 20 мая 1993 года "О порядке учета капитальных вложений в театрах и концертных организациях". [c.111]

В Финансово-кредитном словаре объясняется около пяти тысяч терминов и понятий. В нем дается марксистско-ленинское освещение теории денег, кредита, финансов при социализме и в досоциалистических формациях, истории и современного состояния денежного обращения, кредита и финансов в СССР, других социалистических странах и в капиталистических государствах содержатся сведения об отраслевом и сводном финансовом планировании, о финансах предприятий и отрас--лей хозяйства, государственном бюджете, его доходах и расходах, о фи- нансировании и кредитовании капитальных вложений отраслей хозяйства и культуры, о нормировании оборотных средств, об организации расчетов, о системе финансового и банковского контроля уделено большое внимание бухгалтерскому учету и анализу хозяйственной деятель ности социалистических предприятий и организаций освещается работа финансовых органов, банков, сберегательных касс и органов государственного страхования характеризуются взаимоотношения социалистических предприятий и хозяйственных организаций с бюджетом помещены статьи о крупнейших социалистических и капиталистических банках, о денежных единицах всех стран мира приводится справочный материал о высших и средних учебных заведениях, готовящих специалистов для финансово-кредитной системы СССР. В Словаре даются обзоры по союзным республикам СССР, зарубежным социалистическим и капиталистическим странам. В обзорах по союзным республикам освещается состояние финансов, кредита и расчетов в каждой республике, а по зарубежным социалистическим и капиталистическим государствам— организация и состояние денежного обращения, платежного баланса, кредитной системы, страхования и бюджетов. [c.3]

В процессе экономического анализа определяют конкретную задачу и объект исследования (растениеводство или животноводство, конкретные культуры или продукты) выбирают необходимые источники информации (промфинплан, оперативный или бухгалтерский, учет и др.) определяют, какие приемы аналитической работы будут использованы (вид таблиц, содержание формул, диаграмм, относительных величин) разрабатывают ме- [c.216]

К учреждениям социально-культурного назначения относятся санатории, дома отдыха, пансионаты, санатории-профилактории, дворцы культуры, спортивные сооружения и др. Бухгалтерский учет в этих учреждениях ведется в соответствии с действующим Планом счетов бухгалтерского учета и инструктивными указаниями. [c.500]

Обучающаяся организация — термин, описывающий идеальную организацию, которая непрерывно адаптируется, изменяется, развивается и трансформируется. Обучающаяся организация учится точно так же, как и люди, через процесс планирования, внедрения и анализа, который определяется скоростью, глубиной и широтой обучения. Одиннадцать компонентов обучающейся организации включает в себя стратегию/видение, создание политики, информацию, бухгалтерский учет и контроль, внутренний обмен информацией, гибкость систем вознаграждения, способствующие обучению организационные структуры, сотрудников как исследователей рынка, обмен опытом между компаниями, атмосферу обучения и возможности для саморазвития. Чтобы создать корпоративную культуру обучения, высшее руководство компании должно следовать в своих установках и действиях определенным принципам. [c.464]

Культура - это некий неосязаемый ресурс, которым также необходимо управлять. Она представляет собой общие ценности и традиции людей. Для организаций характерно множество культур. Некоторые культуры функциональны по своей природе, - например, разработки и проектирование, бухгалтерский учет и сбыт имеют различные функциональные [c.121]

С целью упрощения в обследование рекомендуется включить пять функций — маркетинг, финансы (бухгалтерский учет), операции (производство), человеческие ресурсы, а также культура и образ корпорации. [c.274]

Многие предлагают разрешить не вести бухгалтерский учет, а вести учет только в целях налогообложения. Этого сделать нельзя, потому что ведение бухгалтерского учета — это мировая норма, мировая культура бизнеса. Бухгалтерский учет должен отражать реальное финансовое положение, достоверные финансовые результаты от реализации и изменения в финансовом положении. [c.96]

В основе любой системы управления лежит, конечно же, система учета. Учет - это область управления, без которой ни одна компания не проживет и дня. Стало быть, речь пойдет не о зарождении, а о реорганизации учета в компании, поскольку традиционный бухгалтерский учет по своей природе не отвечает интересам управления. Вопрос в том, как реально эту реорганизацию осуществить. До сих пор некоторым руководителям в лучшем случае удавалось создать параллельную систему управленческого учета. Этот, казалось бы, самый простой путь на поверку оказывается не самым эффективным во-первых, при такой организации данные разных систем учета не всегда можно сопоставить друг с другом, во-вторых, нерационально держать параллельные службы для сбора и обработки одной и той же исходной информации. И бухгалтерия с ее вековыми традициями и стандартами может стать в хорошем смысле рассадником учетной культуры в компании и ядром новой, интегрированной системы учета. [c.222]

Настоящая глава начинается с рассмотрения культуры бухгалтерского учета в России сегодняшнего дня. Затем мы опишем роль управленческого учета в западном предпринимательстве. И, наконец, мы представим план главных тем этой книги. [c.17]

В простейшем случае в обследование рекомендуется включать пять основных областей и направлений деятельности — маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, а также культуру и образ организации. [c.181]

В этой связи не подлежит сомнению целесообразность пересмотра как методической, так и учебной литературы. Кроме того, непрерывность развития теории и практики бухгалтерского учета за рубежом и в нашей стране требует совершенствования процесса преподавания бухгалтерских дисциплин, повышения теоретического уровня обучения. Овладение основами бухгалтерской профессии должно сопровождаться приобщением обучающихся к мировой и национальной учетной истории и профессиональной культуре, воспитанием уважения к делу, которому предполагается посвятить дальнейшую жизнь. [c.4]

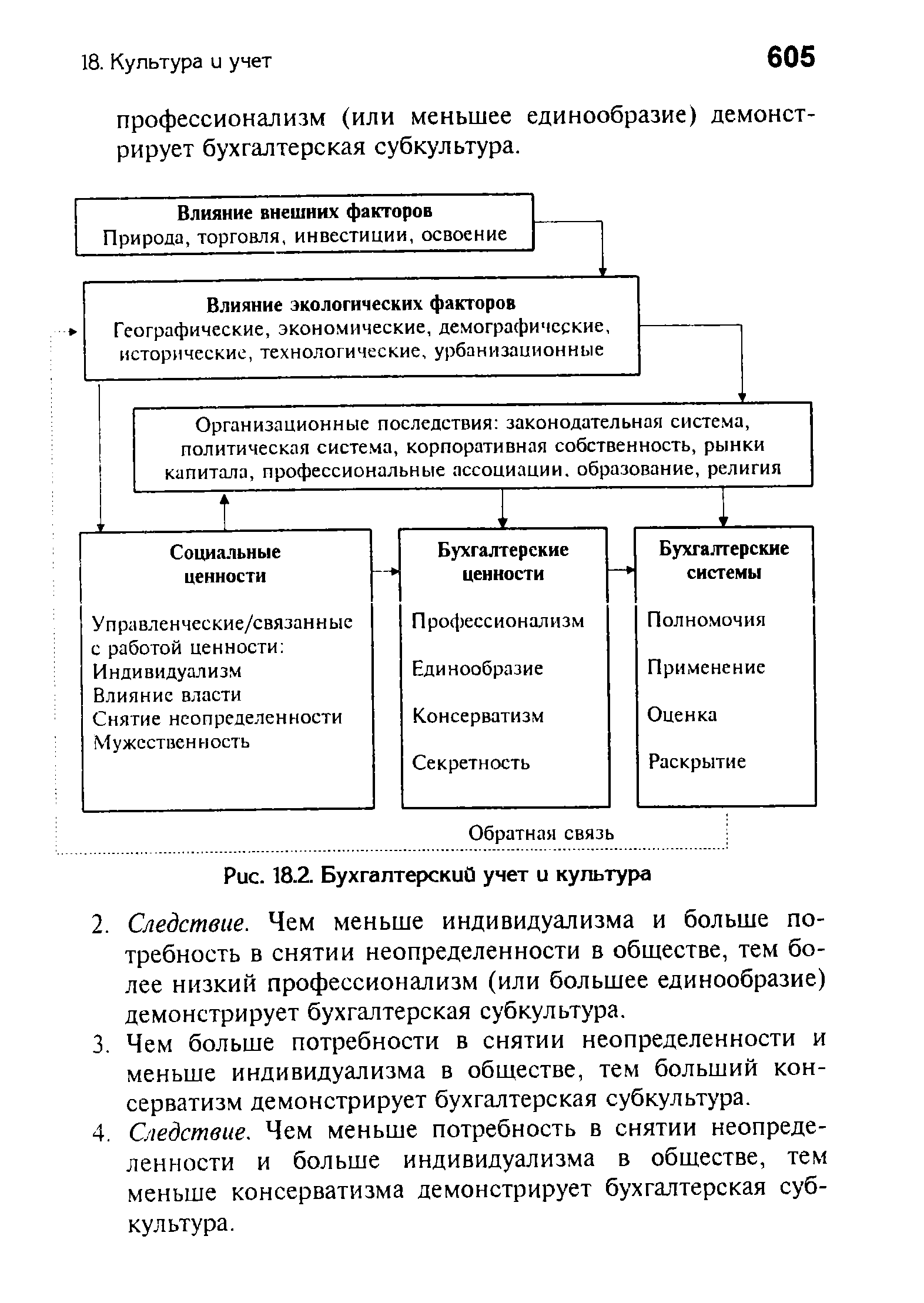

Культуру часто называют одним из важных явлений окружающего мира, оказывающих влияние на бухгалтерский учет. В гл. 18 исследуется связь культуры и бухгалтерского учета. Обсуждение основывается на научных трудах по вопросам управления, где часто говорится о влиянии фактора культуры на различные аспекты управленческой деятельности. В главе предлагается концептуальная схема, призванная раскрыть механизм возможного влияния культуры на бухгалтерский учет. При этом определяются а) совокупность связанных с трудовой деятельностью социальных ценностных параметров, отражающих, как представляется, культурную ориентацию страны б) совокупность переменных бухгалтерского учета, на которые указанные параметры предположительно оказывают непосредственное влияние в) некоторые аспекты бухгалтерской практики, на которые могут прямо воздействовать переменные бухгалтерского учета. Также обсуждается значение взаимосвязи культуры и бухгалтерского учета для решения ряда международных учетных проблем, та- [c.21]

Анализ систем бухгалтерского учета в различных странах показал, что они развиваются под воздействием множества факторов социальной среды, в частности культуры. Бухгалтерский учет — это социально-техническая деятельность, и хотя технический аспект бухгалтерского учета менее зависим от культуры, чем аспект человеческий, до тех пор пока эти два вида ресурсов — человек и техника — взаимодействуют, бухгалтерский учет не может не принимать во внимание фактор культуры. [c.594]

Очевидно, что поведенческие исследования смешанных культур в бухгалтерском учете могут дать объяснения различиям в технике и практике бухгалтерского учета в разных странах, а также ответить на вопрос, можно ли использовать без соответствующих изменений результаты исследований в одной стране для их эффективного использования в другой стране. В этом контексте определенную полезную роль могут сыграть исследования в других родственных областях. В частности, проводя исследования в области управления, Хофстед попытался проанализировать различия в ценностях, связанных с трудовой деятельностью. Его анализ основывался на данных, собранных за период с 1968 по 1973 гг. среди служащих дочерних компаний 64 стран мира с использованием 116 тыс. анкет на 20 языках [17]. Как отмечает Хофстед [23], чем деятельность менее обусловлена технически, тем вернее она управляется системой ценностей и тем самым подвергается влиянию культуры. Бухгалтерский учет относится именно к подобного рода деятельности [9]. [c.597]

Результаты работы Хофстеда четко демонстрируют существенные различия культур англо-американских и многих развивающихся стран. Эти различия наиболее явно выражены в областях, которые связаны с характеристиками индивидуализма/ коллективизма и силой власти. Специфика культурных ценностей развивающихся стран не позволяет напрямую заимствовать опыт бухгалтерского учета англо-американских стран [18]. Для большинства развивающихся стран характерен максимальный уровень коллективизма, что означает сравнительно низкий профессионализм бухгалтерской субкультуры. Поэтому большое значение в развитии бухгалтерских методов и их законодательной поддержке здесь будет иметь государство, что позволит повысить надежность публикуемой финансовой информации, а значит, создать основу общественного доверия компаниям и атмосферу успешного развития промышленности в этих странах. [c.608]

В последние годы влияние культурных факторов на бухгалтерский учет стало предметом подробных обсуждений среди ученых разных стран. Очевидно, что существует много аспектов бухгалтерской теории и практики, на которые оказывают влияние ценностные ориентации специалистов и пользователей бухгалтерской информации. Некоторые исследователи попытались классифицировать бухгалтерские системы разных стран на основе факторов культуры. [c.609]

В данной главе сделана попытка определить механизм, с помощью которого факторы культуры влияют на систему бухгалтерского учета страны, и объяснить с позиций культуры различия бухгалтерских методов разных стран. Однако полученных результатов исследований недостаточно, чтобы поддержать или отвергнуть ту или иную точку зрения на культурную специфику бухгалтерского учета. Поэтому необходимость в дальнейших исследованиях в этой важной области бухгалтерского учета не отпадает. [c.610]

В приведенном перечне требований, формирующих техническое обеспечение бухгалтерского учета, определяющим является обеспечение квалификационного уровня бухгалтеров, а также соответствующего уровня культуры среди сотрудников бухгалтерского аппарата. Эти два условия являются определяющими на стадии внедрения системы управления базой данных (СУБД) и автоматизации документооборота. [c.432]

Разрушение варварами Западной Римской империи не означало "окончательного исчезновения на Западе римской культуры и присущих Риму экономических отношений" [126, с. 150]. Не была разрушена и учетная система. Она, трансформируясь, переходила из страны в страну. До сих пор в бухгалтерском учете мы пользуемся латинской терминологией. [c.231]

То, что сегодня предстает перед нами как теория и методология бухгалтерского учета, в значительной своей части и по существу является набором готовых рецептов, именуемых принципами и стандартами, т.е. эталонных моделей — образцов, призванных формировать общую культуру и поведенческие установки пользователей бухгалтерской информации. Все это таким образом сильно напоминает декларацию прав и обязанностей жителей некоего государства под названием Бухгалтерский учет . Сам же ход рассуждений и умозаключений, благодаря которым основные методологические положения, т.е. принципы и стандарты, логически воспроизводимы и проверяемы, как правило, остается за скобками или, в лучшем случае, иллюстрируется примерами из жизни , как это и принято в подобного типа документах наставительного и правового характера. [c.487]

В современных условиях тенденция разделения стратегических и текущих функций в деятельности корпоративного центра оправдана далеко не безусловно. В ситуации формирования рыночных отношений — при отсутствии сегмента вспомогательных и обслуживающих компаний, а также при явном дефиците бизнес-культуры — сложно представить ситуацию, в которой, например, крупная нефтегазовая компания передала бы на внешнее обслуживание бухгалтерский учет или информационную систему. Именно в силу подобных причин российские нефтегазовые компании — и Сургутнефтегаз здесь не исключение, — формируются в большей степени, как самодостаточные и самостоятельные бизнес-структуры. Хотя при этом также вполне очевидно, что по мере изменения бизнес-среды разделение функций корпоративного стратегического управления и выполнения обычных управленческих и производственных функций будет все больше расходиться. [c.46]

Управленческое обследование — это оценка функциональных сфер деятельности предприятия и анализ, направленный на выявление его стратегически сильных и слабых сторон. В простейшем случае обследование включает пять факторов маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, культура и образ — имидж предприятия. [c.107]

Оценка инвестиционного бизнес-проекта представляет собой последовательное выявления его стратегически сильных и слабых сторон в разрезе следующих основных направлений — маркетинг, финансы (бухгалтерский учет), операции (производство), человеческие ресурсы, а также культура и образ корпорации. [c.245]

Управленческое обследование. Управленческое обследование представляет собой детальную оценку функциональных зон предприятия, предназначенную для выявления ее стратегически сильных и слабых сторон. В практике стратегического планирования анализу в рамках управленческого обследования подвергаются следующие функциональные зоны — маркетинг, финансы (бухгалтерский учет), производство, человеческие ресурсы, культура и предприятия (корпорации). [c.284]

Руководство организации должно выяснить, обладает ли организация внутренними силами, чтобы воспользоваться внешними возможностями, и существуют ли у нее слабые стороны, которые могут усложнить проблемы, связанные с внешними опасностями. Этот процесс называется управленческим обследованием. Оно представляет собой методическую оценку функциональных зон организации, предназначенную для выявления ее стратегически сильных и слабых сторон. В обследование входят такие функции, как маркетинг, бухгалтерский учет, операции (производство), человеческие ресурсы, культура и образ организации. При обследовании функции маркетинга необходимо обратить внимание на семь областей анализа [c.60]

Современная наука не может дать однозначного ответа на вопрос о том, когда именно появился бухгалтерский учет. Во многом это объясняется скудностью сохранившихся источников — учетных документов, использовавшихся нашими предками. Первая известная регистрация торговых сделок — на камнях в Шумере — относится к периоду около 3600 г. до н.э.1 Счетоводство на глиняных табличках там известно с 3200 г. до н.э. В Древнем Египте для этих целей использовали папирус. Исследования американскими учеными культур древних индейцев свидетельствуют о том, что они использовали для целей учета узелки веревок. Из этого с очевидностью следует, что появление бухгалтерского учета связано с общим прогрессом человеческого общества возникновением языка, письменности, счета. Кроме того, имелись и материальные предпосылки становления учета. Распад родового строя, появление семьи и частной собственности выделили индивида из общины и сделали его самостоятельным субъектом экономических отношений. Развитие учета происходит параллельно развитию экономических отношений. Лица, имевшие индивидуальные хозяйства, стремились учитывать свое имущество, чтобы обеспечить его сохранность, рациональное использование, а также приумножать свое богатство. Первоначально учет [c.10]

В бюджетных учреждениях учет ведется по двойной или простой системе счетоводства в зависимости от масштабов их деятельности, объема сметы расходов и количества операций, причем могут применяться различные формы бухгалтерского учета. В настоящее время наиболее распространенными формами бухгалтерского учета в бюджетных учреждениях являются две-—мемориально-ордерная и Журнал-Главная. В крупных бюджетных учреждениях, напр, в высших учебных заведениях и научно-исследовательских институтах, получает все большее распространение журнально-ордерная форма счетоводства. В бюджетных учреждениях, состоящих на местном бюджете (начальных и семилетних школах, детских садах и яслях, медицинских пунктах и др.), учет ведется по простой системе, т. е. без двойной записи операций на счетах. Бюджетные учреждения ведут учет как кассовых, так и фактических расходов. Последнее время в бюджетных учреждениях бухгалтерский учет централизуется при городских и районных отделах народного образования, здравоохранения, культуры в районах, где нет районных отделов здравоохранения, а руководство медико-санитарным обслуживанием возложено на главных врачей районных больниц, при последних также создаются централизованные бухгалтерии. [c.198]

Структура М. ф. СССР включает след, управления бюджетное, государственных доходов, финансирования пром-сти, финансирования строительства, финансирования с. х-ва, финансирования культуры, здравоохранения и социального обеспечения, финансирования обороны, валютное, драгоценных металлов, контрольно-ревизионное, центральное штатное, бухгалтерского учета и отчетности и управление кадров. Кроме того, имеются отделы финансирования транспорта и связи, финансирования торговли, финансирования коммунального и жилищного х-ва, отделы государственного страхования, кредита и денежного обращения и нек-рые др. В ведении М. ф. СССР находится главное управление производства государственных знаков (Гознак), Научно-исследовательский финансовый институт (НИФИ). Мин-во возглавляется министром, утверждаемым Верховным Советом СССР. В мин-ве образуется коллегия, состав к-рой утверждается Правительством СССР. [c.51]

Следует особо подчеркнуть роль немецкой школы бухгалтерского учета и анализа, оказавшей значительное влияние на формирование мировоззрения российских ученых. Это в общем-то не является каким-то сюрпризом, поскольку еще со времен Петра I Россия находилась под мощным влиянием немецкой культуры и науки, а практика стажирования молодых ученых в ведущих немецких университетах была обычной для дореволюционной России. Именно немецкие ученые дали начало балансоведению, в рамках которого ими рассматривались не только принципы построения баланса, но и его анализа. Переведенные на русский язык после революции книги немецких специалистов по этой тематике сразу же стали весьма популярными, на них ссылались и базировали свои разработки ведущие российские бухгалтеры вплоть до конца 1930-х годов - имеются в виду известные работы П. Герстнера, Т. Губера, В. Ле-Кутре, Ф. Ляйтнера, И. Шера (см. библиографию). Вскоре на российском книжном рынке появились руководства по анализу, написанные российскими специалистами в духе немецкой школы балансоведения. [c.328]

В Российской Федерации процесс стандартизации бухгалтерского учета осуществляется по мере дальнейшего развития рыночных отношений и с учетом мнения Международного центра по реформе системы бухгалтерского учета (МЦРСБУ). Однако специалисты этого органа считают, что необходима полная замена российской системы регулирования бухгалтерского учета на МСФО. Другими словами, российские стандарты учета (ПБУ) должны повторять МСФО (что соответствует отказу от ПБУ). С категоричностью такого подхода трудно согласиться. Российский учет имеет свой путь развития, свои достижения и культуру, отказываться от которых было бы непростительно. [c.533]

В том случае, когда предприятие приобретает жилые дойа, квартиры, коттеджи и другие объекты социальной сферы за с ет фонда накопления, сумму расходов в бухгалтерском учете п ре-числяют со счета 88/3 на счет 88/4 (88/3 — 88/4). Наряду с тщи-обретением имущества за счет фонда социальной сферы финансируют содержание объектов жилищно-коммунального хозяйства, здравоохранения, культуры, спорта, оздоровительных детских учреждений, домов отдыха (88/4 — 29), списывают потери по безвозмездно переданным основным средствам непроизводственного назначения (88/4 — 47). За счет фонда социальной сферы юридическое лицо направляет часть средств на оказание спонсорской помощи бюджетным организациям больницам, школам, библиотекам и др. [c.478]

Бухгалтерская практика имеет много общего с практикой религиозной, которая также служит целям снижения неопределенности. Гамблинг (Gambling) в своих исследованиях продвинулся дальше и отметил, что бухгалтерский учет выполняет те же функции в современном обществе, какие в более примитивной формации выполняет колдовство [13]. Бухгалтеры играют важную роль в выдвижении героев общества , определяя степень успеха, достигнутого частными лицами или организациями. В конечном счете изучение культуры — это изучение человека как пользователя символики [13]. В бухгалтерском учете используются различные символы, такие, как активы, пассивы, денежные величины и т.п. [c.598]

Положением по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций, утвержденным Письмом Минфина СССР от 7 мая 1976 г. № 30 (отменено Приказом Минфина РФ от 20 июля 1998 г. № ЗЗн Об утверждении методических указаний по бухгалтерскому учету основных средств ) было дано следующее определение основных средств (фондов) предприятий и хозяйствующих организаций совокупность средств труда, действующих в неизменной натуральной форме в течение длительного периода как в сфере материального производства, так и в непроизводственной сфере . При этом к непроизводственным основным средствам (фондам) согласно п. 4 указанного Положения были отнесены, в частности, здания клубов, дворцов и домов культуры, жилые здания, здания гостиниц, общежитий, бань, санпропускников и др. . [c.86]

Существенной доработки требует методический материал о налогообложении и учете финансовых результатов коммерческой деятельности некоммерческих оганизаций. В 1994—1997 гг. они значительно расширили сферу своей хозяйственной деятельности и пополнили ресурсы за счет коммерческих сделок. Организации здравоохранения, просвещения, культуры и т. п. ведут бухгалтерский учет согласно нормам, утвержденным МФ РФ для бюджетных организаций. Налоговые администрации требуют от них налоговые отчеты (расчеты налоговых платежей) по формам, утвержденным для предприятий и организаций производственной сферы деятельности. Это обязывает некоммерческие организации вести несвойственные им учетные операции. Нормы, изложенные в письме МФ РФ № 100 и ГНС РФ № ВГ-6-01/385 от 28 октября 1992 г. (с изменениями от 9 сентября 1993 г. № 108) Об исчислении и уплате в бюджет налога на прибыль бюджетными учреждениями и порядке представления отчетности в налоговые органы [8], действуют, несмотря на то, что бюджетные организации включены в общий состав плательщиков этого налога. [c.201]

В процессе анализа изучается использование земельных угодий, выполнение государственных заданий по земледелию и животноводству, по себестоимости с.-х. продукции, финансовым результатам и др. показателям плана, а также финансовое состояние с целью выявления и мобилизации имеющихся в х-ве резервов, расширения и улучшения произ-ва. При этом всесторонне проверяется выполнение договоров контрактации с.-х. продуктов. Рассматриваются условия произ-ва, применение агротехнических приемов и способов обработки почвы и ухода за растениями, обеспечивающих неуклонное повышение плодородия почвы, рост урожайности, развитие животноводства и повышение его продуктивности. Особое внимание уделяется показателям, характеризующим количество произведенной и сданной гос-ву с.-х. продукции и поголовье скота, особенно короз, в расчете на 100 га с.-х. угодий. Необходимо иметь в виду, что государственный план развития с. х-ва устанавливает для совхозов лишь задания по сдаче основных видов продукции, себестоимости ее, численности работников, фонду заработной платы и капитальным вложениям все др. показатели (размеры посевных площадей по культурам, поголовье по видам и группам скота и т. д.) определяются производственно-финансовым планом, составляемым самим совхозом. Наибольшее значение имеет анализ, производимый по данным годового отчета, т. к. только в нем имеются данные о фактической себестоимости продукции, прибыли или убытках. На протяжении года для анализа используются месячные н квартальные бухгалтерские отчеты, оперативная отчетность, данные учета и отчетности ферм, отделений и производственных бригад журналы работ, ведомости движения живот- [c.50]

Смотреть страницы где упоминается термин Бухгалтерский учет и культура

: [c.595] [c.20] [c.116] [c.113] [c.337]Смотреть главы в:

Теория бухгалтерского учета -> Бухгалтерский учет и культура