Представленные выше методы анализа финансовой отчетности — это основные инструменты специалистов. В настоящей главе охарактеризованы некоторые более продвинутые методы, включая анализ оборотных инвестиций, устойчивый рост, анализ чувствительности и отраслевые факторы. Хотя эти методы обсуждены здесь лишь кратко, они важны для кредитного аналитика, позволяя уточнить и сфокусировать процесс анализа финансовой отчетности. Настоящая глава призвана помочь в отборе наиболее подходящих продвинутых методов и их применении наряду со стандартными подходами для принятия обоснованных кредитных решений, выгодных клиенту и банку. [c.390]

Анализ оборотных инвестиций [c.390]

Анализ оборотных инвестиций концентрируется на текущих статьях компании и финансировании роста ее оборота. Такой анализ позволяет кредитному аналитику быстро оценить потребность в финансировании, когда оборотные активы возрастают для обеспечения роста объема продаж. [c.390]

Анализ оборотных инвестиций — это оперативный метод, которым можно воспользоваться для быстрой оценки последствий планов расширения компании с точки зрения ее текущих активов. Он особенно подходит для компаний с крупными инвестициями в дебиторскую задолженность и запасы. Он, однако, не может заменить более точные и подробные аналитические методы, рассмотренные выше. [c.391]

Анализ оборотных инвестиций оперативный метод прогнозирования [c.392]

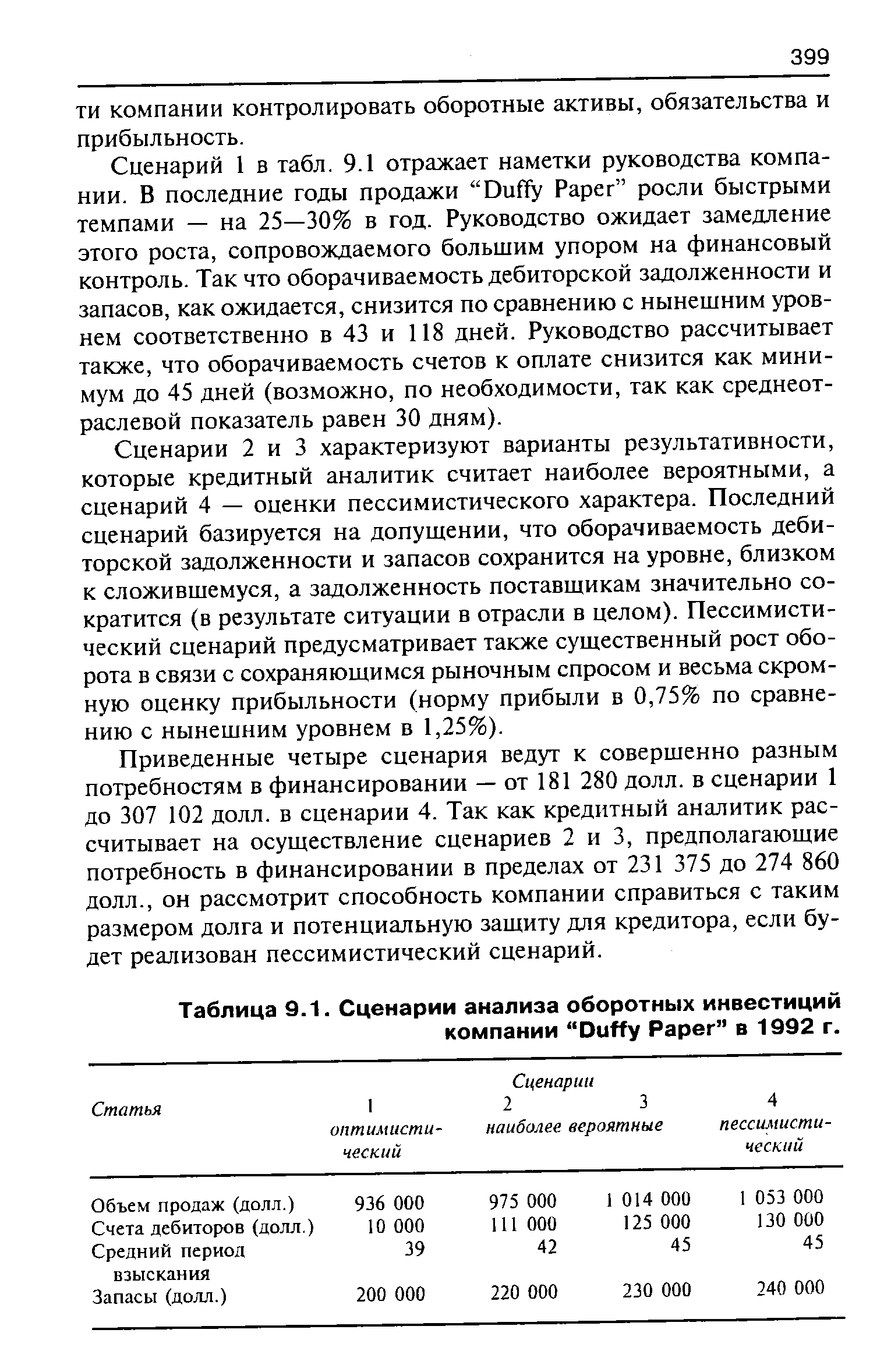

| Таблица 9.1. Сценарии анализа оборотных инвестиций |  |

Анализ оборотных инвестиций дает кредитному аналитику возможность быстро получить приблизительную оценку финансовых последствий прироста оборотных активов компаний (дебиторской задолженности и запасов). Это позволяет кредитору без труда определить размеры необходимого финансирования в зависимости от предполагаемых объемов продаж. [c.419]

При анализе основных средств рассматриваются понятия уставного и авансированного капитала, показатели использования и эффективности использования основных средств. Анализу оборотных средств предшествует характеристика оборотных средств организации, приводится система коэффициентов оборачиваемости оборотных средств, методы оценки эффективности использования оборотных средств. Изучаются основы инвестиционного анализа, система показателей оценки эффективности инвестиций. [c.243]

Анализ оборотных (текущих) инвестиций [c.137]

Анализ эффективности инвестиций позволяет оценить прибыльность финансовых ресурсов, вовлеченных в проект. Инвестиционные затраты определяются как сумма средств, необходимых для технико-экономических и проектных обоснований, развития предприятия, расходов на капитальное строительство, оборотных средств, необходимых для функционирования предприятия. Принятие решений о среднесрочных или долгосрочных денежных вложениях в инвестиционные проекты требует глубокого анализа и обоснования [1 -= 12]. [c.9]

Третья фаза группирование инвестиций и финансовых вложений по некоторым важным классам и "зонам". В этой последней фазе финансовая информация становится более селективной и, следовательно, более синтетической и легкой в анализе. Многочисленные инвестиции и финансовые вложения будут собраны только в пяти наиболее значимых "зонах". Критерий сбора — это еще один временной критерий. Строятся две "зоны" для инвестиций оборотный капитал и основной капитал, в зависимости от времени реализации инвестиций — до или более 12 месяцев. [c.163]

Показатель эффективности единовременных и текущих затрат. В общем виде Р. определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. Различают Р. производства и Р. продукции (работ и услуг). Р. производства показывает, насколько результативно используется имущество предприятия. Определяется как процентное отношение годовой прибыли (общей или чистой) к среднегодовой стоимости основных фондов и сумме оборотных средств (авансированному капиталу). При анализе динамики Р. производства важным показателем для инвесторов является срок, в течение которого будут возвращены первоначально авансированные средства. Р. производства является важнейшим индикатором эффективности использования инвестиций. В этом плане показательно отношение части прибыли, перечисляемой инвестором, ко всему авансированному капиталу (к [c.305]

На глубину и направленность анализа финансовых отчетов влияют как размер ссуды, запрашиваемой фирмой (в сопоставлении с размерами этой фирмы), так и условия ее предоставления. Крупные инвестиции потребуют сравнительно больших усилий со стороны инвестора, поскольку надо убедиться, что анализ выполнен с достаточной глубиной. Компании обычно нуждаются в финансировании либо оборотных средств (например, дебиторских счетов или материальных запасов), либо основных средств (оборудования, зданий или земли). Основной постулат кредитования гласит временное или сезонное увеличение оборотных активов следует финансировать за счет краткосрочных ссуд, тогда как увеличение основных средств финансируется долгосрочными кредитами. Примером краткосрочной ссуды может служить ссуда, предоставляемая фермеру на покупку семян, которая погашается после сбора урожая. [c.179]

Анализ отчета о движении наличности ориентирован на оценку достаточности потоков наличности от основной деятельности, целесообразности капиталовложений и структуры финансовых операций, связанных с наличностью. Полученные выводы часто можно подтвердить или опровергнуть путем сравнительного анализа с использованием отчета о движении наличности за предшествующий год. Так, анализируя растущую, прибыльную компанию, многие кредитные аналитики тут же заключают, что компания процветает (что в большинстве случаев справедливо). Однако быстрый рост, даже сопровождаемый получением прибыли, способен привести к неплатежеспособности, так как потребность компании в оборотном капитале может превысить ее внутренние финансовые возможности, а потребность во внешнем финансировании — ее способность к заимствованию. Хотя имеются различные виды потоков наличности, именуемые по-разному, преимущество приведенного в книге отчета о движении наличности состоит в том, что он позволяет четко выявить поступления и выбытие наличности и сгруппировать их в зависимости от происхождения — иначе говоря, компания имеет текущий операционный цикл, принимает решения о долгосрочных инвестициях, а затем финансирует соответствующие операции, и каждому направлению соответствуют потоки наличности. [c.263]

Переход к рыночной экономике требует повышения эффективности хозяйствования. Особое значение для достижения этой цели имеет обоснование факторов формирования показателей эффективности работы каждого субъекта хозяйствования с помощью анализа хозяйственной деятельности. Поэтому овладение методиками анализа показателей формирования и прогнозирования общего, основного и оборотного капитала, финансового состояния и вероятности банкротства, финансовых результатов, эффективности инвестиций, бизнес-плана, лизинговой и маркетинговой деятельности, ценных бумаг, использования основного и оборотного капитала имеет особую значимость для подготовки экономистов, финансистов, бухгалтеров и аудиторов. [c.3]

Особое внимание в учебном пособии уделено анализу формирования капитала и средств организации, чистых активов и обязательств, анализу и прогнозированию финансовой независимости, платежеспособности, вероятности банкротства, деловой активности, финансового и производственного левериджа, формированию затрат и себестоимости, объема производства и реализации продукции, эффективности использования основного и оборотного капитала, инвестиций, бизнес-плана, лизинговой и маркетинговой деятельности, ценных бумаг. [c.4]

При производстве материальных благ прежде всего происходит соединение средств производства с рабочей силой в определенных организационно-технических условиях, последние, в свою очередь, влияют на показатели эффективности использования основного и оборотного капитала, производительность труда. Однако для формирования функционирующего капитала необходимы источники средств, характеризующие во взаимосвязи со средствами финансовое состояние предприятия. При обосновании последовательности проведения анализа необходимо учитывать для факторов первого порядка — причины изменения показателей эффективности инвестиций, маркетинговой деятельности, функционирующего капитала и трудовых ресурсов, для факторов второго порядка — причины изменения обобщающих показателей финансового состояния, себестоимости, прибыли, рентабельности продукции и капитала, объема производства и реализации продукции. [c.14]

Краткосрочные финансовые вложения и денежные средства обладают наибольшей ликвидностью. Поэтому увеличение их удельного веса в структуре оборотных активов предприятия, при оптимальных условиях (низкие темпы инфляции, высокая эффективность рынка ценных бумаг и т.д.), можно оценить как положительную тенденцию. Однако и здесь следует обратить внимание на ликвидность краткосрочных портфельных инвестиций, на скорость оборота денежных средств, сравнить эти показатели с темпами инфляции. Для чего необходимо проведение более детального анализа с привлечением дополнительной информации. [c.107]

Основное назначение банка — посредничество в процессе перемещения денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Невозможность полного совпадения экономических интересов банка и клиента связано с тем, что банк по своей экономической природе — финансовый посредник, который обеспечивает обслуживание денежных потоков в экономике и не является собственником привлеченных денежных средств, а клиент — наоборот, как правило, владелец произведенных товаров и услуг, которые в основном имеют материальное наполнение. Но реальному сектору экономики необходимы инвестиции и финансирование оборотных средств, а банкам — увеличение объемов производительных активов. Эти две цели должны быть увязаны для реализации коммерческим банком своих функций в рыночной экономике. Результаты сравнительного анализа экономических интересов коммерческого банка и участника свободного рынка — клиента банка представлены в табл. 3. [c.513]

Управлением оборотным капиталом называется процесс принятия решений и выработки стратегий, определяющих объем и типы инвестиций в текущие активы, во-первых, и объем и вид финансирования за счет краткосрочных обязательств — во-вторых. Повседневная деятельность фирмы выражается в денежном потоке через счета оборотного капитала. Управление оборотным капиталом включает также анализ рисков и выгоды. Высокое значение коэффициента текущей ликвидности (оборотные активы/краткосрочные обязательства) свидетельствует о хорошей ликвидности и относительно низком риске. Тем не менее для текущих активов характерна, как правило, низкая доходность, в то время как краткосрочные обязательства чаще всего сопровождаются относительно большим процентом. Следовательно, высокая ликвидность имеет свою, и немалую, цену. [c.221]

В зависимости от масштабов проекта и намерений инвестора возможно совмещение (разделение) стадий. На стадии предварительного проектирования проводится первоначальная агрегированная оценка коммерческой привлекательности проекта и анализ надежности исходных данных. Технико-экономическое обоснование — основная стадия инвестиционного проектирования. На этой стадии определяются целесообразность инвестиций, размеры капитальных вложений и оборотных средств, величины издержек производства, доход от реализации продукции (услуг), срок окупаемости инвестиций, показатели финансовой состоятельности проекта. [c.115]

На этапе финансового анализа и оценки эффективности проекта рассчитываются финансовые потоки, характеризующие процесс реализации и функционирования проекта и определяющие его прибыльность первоначальные инвестиции, расходы на формирование основного капитала и подготовку производства, затраты на создание оборотного капитала, производственные издержки, амортизационные отчисления, расчеты с бюджетом и кредиторами, выплата дивидендов, поступление средств от источников финансирования и доходов от продаж. [c.119]

Глубина анализа денежных потоков достигается также за счет раздельного анализа потоков собственных и заемных средств. Одним из вариантов может быть анализ потоков на основе финансовых результатов, т.е. без учета валовых поступлений и платежей предприятия. В этом случае к доходам и поступлениям средств относятся прибыль, в том числе от прочей реализации, все виды доходов от внереализационных операций, начисленная амортизация, все виды долгосрочных кредитов и займов, арендная плата, целевое финансирование из бюджета и внебюджетных фондов, безвозмездная помощь и пр. К расходам и отчислениям средств относятся платежи в бюджет, отчисления в различные фонды, на благотворительные цели, выплачиваемые дивиденды, долгосрочные инвестиции и финансовые вложения, погашение долгосрочных кредитов и займов, уплата процентов по ним, пополнение оборотных [c.24]

При анализе состояния инвестиционного спроса необходимо принимать во внимание динамику процентных ставок по банковскому кредиту. Они представляют собой цену заемных средств как составной части инвестиционного спроса. Чем больше величина заемных средств в составе инвестиционного спроса, тем сильнее влияние процентных ставок на объем и динамику инвестиций. Поэтому процентные ставки за банковский кредит должны быть приемлемыми для большинства товаропроизводителей (не более 20—25% в год). В ином случае у предприятий возникает дефицит денежных средств для финансирования инвестиций не только во внеоборотные (капитальные), но и в оборотные активы. [c.17]

В учебном пособии приводятся также методы и приемы управления денежными отношениями по каждому блоку финансового механизма, т. е. студент должен знать законодательство, методы и приемы информационного обеспечения, прогнозирования, планирования, нормирования, оперативного управления, учета, анализа, контроля, стимулирования роста (снижения), управления рисками, государственного регулирования расходов, выручки, прибыли, оборотных средств, основных фондов, нематериальных активов, инвестиций, налогов, денежных притоков и оттоков и т. д. [c.3]

Раскрываются теоретические и прикладные проблемы экономического анализа в системе финансового менеджмента. В процессе работы с практикумом пользователи получат навыки контрольно-аналитической работы по обоснованию управленческих решений в области инвестиций, инноваций, лизинга, обязательств, вексельных расчетов. Особое внимание уделяется вопросам бюджетирования, эффективности использования финансовых резервов и оборотного капитала, диагностическому анализу финансовой несостоятельности организаций. [c.652]

Этап определения требуемого объема и графика инвестиций. Рассмотрев и проанализировав с точки зрения минимизации все издержки, сопутствующие проекту, разработчик получает информацию о размере вложений во внеоборотные активы. Анализ схемы финансовых потоков (построение сметы расходования и поступления денежных средств) позволяет определить размер необходимого оборотного капитала. Располагая детально разработанной информацией о затратах, можно определить объем и график требуемых инвестиций. [c.299]

Для того чтобы продолжить анализ, необходимо выполнить расчеты ожидаемых объемов инвестиций по каждой из построенных моделей (вариантов). Очевидно, что инвестированный капитал будет задействован для формирования внеоборотных и оборотных активов. Таким образом, объем требуемых инвестиций будет складываться из единовременных вложений в основные средства и потребности в оборотном капитале. [c.334]

Основные функции финансового менеджера анализ финансового состояния финансовое планирование управление оборотным капиталом, инвестициями, структурой капитала, финансовыми рисками. [c.11]

Вариантами сетевого взаимодействия (в том числе горизонтальной и вертикальной интеграции [62]) являются взаимодействия участников проекта, структур интегрированной компании и др. Как показывает анализ моделей ИКС [117], основные эффекты от создания таких систем обусловлены фактором расширения масштаба деятельности и синергетическим эффектом. В результате интеграции, во-первых, происходит консолидация финансовых потоков с появлением перспектив более значительных инвестиций при осуществлении более крупных проектов во-вторых, объединение нескольких юридических лиц под единым управлением позволяет снизить их совокупные потребности в оборотных средствах, что обеспечивает более экономичный режим функционирования корпорации в-третьих, централизация управления хозяйственными процессами предопределяет возможность оптимизации этих процессов в-четвертых, укрупнение хозяйственного комплекса позволяет диверсифицировать рыночные риски. [c.61]

За последние два года Тамбовская область уверенно набирает обороты, добиваясь заметных результатов. Наглядно усилились интеграционные процессы с соседними областями, активизировались товарно-денежные отношения. Итоги девяти месяцев 2001 г. характеризовались дальнейшим оживлением экономических процессов, а макроэкономическая ситуация в области оставалась достаточно стабильной. Анализ динамики индекса хозяйственной деятельности за этот период свидетельствует о сохранении положительной тенденции экономического роста, сформировавшейся в 2000 г. Так, при увеличившихся объемах производства темпы роста в промышленном производстве за девять месяцев 2001 г. против соответствующего периода минувшего года составили 6,8 %, в сельском хозяйстве данный показатель повысился до 15,8 %. Весьма показательно за истекшие два года валовой объем зерновых вырос с 630 тыс. т до 1 млн. 700 тыс. т. Выросли объемы производства и в других отраслях экономики. При этом для наращивания объемов производства предприятия уже вынуждены увеличивать затраты на финансирование не только оборотного, но и основного капитала. Не удивительно, что объем инвестиций в основной капитал возрос против уровня прошлого года на 27 %. При этом на каждый бюджетный рубль удалось привлечь в основной капитал в 2000 г. - 9 р., а в 2001 г. - 12 р. С повышением инвестиционной активности улучшились финансовые результаты деятельности предприятий региона. Согласно рейтингу относительной кредитоспособности, опубликованному в "Российской газете", Тамбовская область, числившаяся в аутсайдерах, заняла 39 место среди субъектов Российской Федерации. Однако все наметившиеся позитивные тенденции не могут затмить и такую истину инвестиционная активность региона ниже ее потенциальных возможностей, что явно препятствует хозяйственному комплексу области развиваться более высокими темпами. Не смотря на существенные улучшения финансового состояния предприятий, доля убыточных производств еще велика. По-прежнему платежеспособность большинства хозяйствующих субъектов региона остается невысокой. Не случайно именно этим проблемам и был посвящен проведенный на территории Тамбовской области 26 - 27 октября 2001 г. экономический форум Центрального федерального округа "Региональная инвестиционная политика от эксперимента к практике". [c.86]

На глубину и направленность анализа финансовых отчетов влияют как размер ссуды, запрашиваемой фирмой (в сопоставлении с размерами фирмы), так и условия ее предоставления. Крупные инвестиции потребуют больших усилий со стороны инвестора, поскольку надо убедиться, что анализ выполнен с достаточной глубиной. Компании обычно нуждаются в финансировании либо оборотных средств (например, дебиторских счетов или материальных запасов), либо основных средств (оборудования, зданий или земли). [c.29]

Комплексный анализ финансово-хозяйственной деятельности должен способствовать внедрению инноваций, привлечению инвестиций, режиму экономии, широкому распространению передового опыта, улучшению финансового состояния предприятия. Следовательно, этот вид анализа является важным рычагом улучшения использования производственного потенциала. Он основывается на ряде принципов, прежде всего на общегосударственном подходе к оценке формирования показателей финансово-хозяйственной деятельности, к реализации задач по обеспечению основной цели на данном этапе развития народного хозяйства — созданию экономической выгоды для каждого хозяйствующего субъекта независимо от форм собственности. В то же время анализ должен не только констатировать изменения показателей эффективности работы, но и указывать, что необходимо сделать для улучшения использования основного оборотного капитала, выявлять недостатки и неиспользован- [c.12]

Корпорация E olab In . продает химикаты и системы для фильтрации, санации и ремонта. Она объявила о прибыли на акцию в размере 2,35 долл. в 1993 г. Ожидаемые темпы роста прибыли в период 1994-1998 гг. должны были составить 15,5% в год и 6% — по окончании этого периода. Капитальные затраты на акцию в 1993 г. составляли 2,25 долл. на акцию, а износ был равен 1125 долл. на акцию. Ожидается, что темпы роста обеих величин будут аналогичными темпам роста прибыли в период 1994-1998 гг. Оборотный капитал, предположительно, будет сохраняться на уровне 5% от выручки, а выручка (которая в 1993 г., равнялась 1 млрд. долл.), вероятно, будет расти в период 1994-1998 гг. на 6% в год и на 4% в год —- по окончании этого периода. Долговой коэффициент фирмы [D/(D + Е)] составляет 5%, однако планируется финансировать будущие потребности в инвестициях (включая инвестиции в оборотный капитал) на основе долгового коэффициента в размере 20%. Предполагается, что коэффициент бета акции в период анализа равен 1, а ставка по казначейским облигациям США составляет 6,50%. В обращении находится 63 млн. акций, а рыночная премия за риск равна 5,5%. [c.505]

Смотреть страницы где упоминается термин Анализ оборотных инвестиций

: [c.393] [c.398] [c.420] [c.178] [c.188] [c.285] [c.172] [c.515] [c.309] [c.393] [c.175] [c.93]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Анализ оборотных инвестиций