Оценка коммерческой бумаги [c.171]

Стоимость FRA определяется исходя из текущей процентной ставки и будущей процентной ставки контрактного периода, рассчитанной на основе инструментов денежного рынка с более продолжительными сроками или на основе долговых инструментов. Значения этих процентных ставок можно получить с помощью тех же формул, что применялись для оценки коммерческих бумаг в предыдущем раздело. [c.183]

Текущие обязательства компании могут включать векселя к оплате банкам, коммерческие бумаги, счета к оплате, начисленные суммы, возврат ссуд, полученных у дочерних предприятий, и подоходные налоги текущего года. Следовательно, названная сфера более важна с позиций анализа краткосрочных, а не долгосрочных ссуд. Ликвидность активов заемщика и соотношение активов и текущих обязательств за длительный период могут существенно измениться. Однако чтобы погасить краткосрочные обязательства, фирме потребуется иметь необходимую наличность на руках или же превратить активы в наличность достаточно быстро с учетом наступления сроков возврата долгов. Поэтому суть оценки задолженности заключается в выяснении условий возврата долгов. [c.171]

Финансовая деятельность - операции со средствами, внешними по отношению к проекту, т.е. поступающими не за счет осуществления проекта Денежный поток по финансовому виду деятельности при оценке коммерческой эффективности проекта в целом не учитывается Притоки вложения собственного (акционерного) капитала привлеченных и заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг. Оттоки возврат и затраты на обслуживание займов и выпущенных предприятием долговых ценных бумаг (независимо от того, были они включены в притоки или в дополнительные фонды) [c.198]

Инвестиции в краткосрочные государственные ценные бумаги или коммерческие бумаги, которые можно быстро и с очень низкими издержками конвертировать в наличность, рассматриваются как вложения, близкие к денежным средствам. В этом разделе разбирается, как наилучшим образом трактовать такие инвестиции при проведении оценки. [c.566]

В сфере коммерческой деятельности разные компании восприняли маркетинг в разное время. Дженерал электрик , Дженерал моторе , Сире , Проктер энд Гэмбл и Кока-кола осознали его потенциальные возможности почти сразу. Если говорить об очередности распространения маркетинга, то наиболее быстрыми темпами его осваивали фирмы - производители фасованных потребительских товаров, фирмы - изготовители потребительских товаров длительного пользования и фирмы, выпускающие промышленное оборудование. Производители таких товаров, как сталь, химикаты и бумага, обратились к маркетингу позднее, и многим из них предстоит еще осваивать его и осваивать. За прошедшее десятилетие произошел сдвиг в оценке современного маркетинга со стороны фирм потребительских услуг, и особенно авиакомпаний и банков. Авиакомпании начали изучать отношение пассажиров к различным аспектам своих услуг частоте полетов, обработке багажа, обслуживанию в полете, радушию, удобству сидений. Они отрешились от мысли о том, что занимаются коммерческими воздушными перевозками, и осознали, что работают в сфере путешествий и туризма. Банкиры, которые поначалу сопротивлялись маркетингу, сейчас воспринимают его с восторгом. Маркетинг начинает привлекать к себе интерес и со стороны страховых и брокерских фирм, хотя им еще предстоит пройти длинный путь, прежде чем они научатся эффективно применять его. [c.73]

Коммерческие отношения в современном бизнесе связаны с принятием финансовых решений, например при расчетах доходности на рынке ценных бумаг оценке доходности капиталовложений в реальное производство в связи с необходимостью учесть экономическую неэквивалентность одинаковых сумм денег в разные календарные сроки, т.е. временную стоимость денег при обнаружении влияния инфляции на перечисленные выше процессы. [c.54]

Оценка кредитной заявки клиента проводится по совокупности показателей, характеризующих назначение кредита и его сумму вид кредита и срок его погашения цену кредита порядок выдачи сборы (проценты) за обслуживание кредита оценку риска банка залоговое обеспечение (вещи, ценные бумаги, недвижимое имущество, имущественные права, транспортные средства, вычислительная техника, здания и сооружения). Согласно утвержденному Акционерным коммерческим сберегательным банком РФ регламенту предоставления кредитов юридическим лицам обязательным условием является наличие обеспечения (залога) для своевременного и полного исполнения обязательств организацией-заемщиком. В качестве залога принимаются [c.353]

Одним из ключевых понятий в финансовых и коммерческих расчетах является понятие аннуитета. Логика, заложенная в схему аннуитетных платежей широко используется при оценке долговых и долевых ценных бумаг, в анализе инвестиционных проектов, а также в анализе аренды. [c.74]

Оценка положения коммерческой организации на рынке ценных бумаг [c.266]

В коммерческих агентствах по оценке возможной неплатежеспособности эмитента ценных бумаг удельный вес данной компании (товара) в обороте рынка является лучшим показателем стабильности компании или по меньшей мере ее выживаемости, особенно в периоды макроэкономических кризисов, спадов экономической активности в стране. Поэтому предприятия обрабатывающей промышленности стремятся иметь более высокую долю оборота на своих рынках по сравнению с фирмами в сфере услуг, транспортировки грузов или торговли. Это позволяет производителям, имеющим реальный удельный вес в обороте рынка, рассчитывать на более благоприятные условия предоставления ссуд. [c.59]

В соответствии с Законом "О банках и банковской деятельности", а также "Положением о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР", утвержденном Постановлением Правительства РСФСР от 28 декабря 1991 г., российские коммерческие банки получили право осуществлять фондовые и доверительные операции. Объектом этих операций являются ценные бумаги. По некоторым оценкам, до августа 1998 г. коммерческие банки контролировали около 80% рынка ценных бумаг, на котором в то время в основном обращались государственные ценные бумаги. [c.141]

Несистематический риск связан с финансовым положением конкретного эмитента ценных бумаг. Оценка его требует определенных усилий как со стороны посредников рынка финансовых активов, так и со стороны инвесторов. К категории несистематических относятся риск ликвидности, отраслевой, коммерческий и финансовый риски. Риск ликвидности связан с воз- [c.220]

Оценка инвестиционных качеств отдельных финансовых инструментов. Методы такой оценки дифференцируются в зависимости от видов этих инструментов основным показателем оценки выступает уровень их доходности, риска и ликвидности. В процессе оценки подробно исследуются факторы, определяющие инвестиционные качества различных видов финансовых инструментов инвестирования — акций, облигаций, депозитных вкладов в коммерческих банках и т.п. В системе такого анализа получают отражение оценка инвестиционной привлекательности отраслей экономики и регионов страны, в которой осуществляет свою хозяйственную деятельность тот или иной эмитент ценных бумаг. Важную роль в процессе оценки играет также характер обращения тех или иных финансовых инструментов инвестирования на организованном и неорганизованном инвестиционном рынке. [c.305]

Хозяйственными товариществами признаются коммерческие организации с разделенным на доли уставным капиталом. Имущество, созданное и приобретенное в процессе деятельности, принадлежит товариществу на праве собственности. Существуют формы полного товарищества и товарищества на вере. Их участниками могут быть индивидуальные предприниматели и коммерческие организации, граждане и юридические лица. Вкладом в уставной капитал товарищества могут быть деньги, ценные бумаги, имущество или имущественные права, либо иные права, имеющие денежную оценку. Товарищества не имеют права выпускать акции. [c.172]

В результате нехватки данных о иенах институциональные инвесторы стали обращаться к многочисленным коммерческим службам оценки облигаций. За определенный гонорар эти организации обеспечивают оценку десятков тысяч малораспространенных ценных бумаг с фиксированным доходом с предоставлением информации за день, неделю или месяц. [c.440]

Обычно достаточно серьезны потери в финансовом бизнесе. Финансовое предпринимательство, по сути, это тоже коммерческое, но товаром в этом случае выступают деньги, ценные бумаги, валюта. Следовательно, потери, в целом характерные для коммерческого предпринимательства, присущи и финансовому. Но при оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изменение курса денег, валюты, ценных бумаг, ограничения на валютно-денежные операции, [c.120]

Ссуды предоставляются под гарантии российских коммерческих банков, поручительство органов власти субъектов РФ, третьих лиц, имеющих устойчивое финансово-экономическое положение, а также под залог высоколиквидных ценных бумаг (эти виды обеспечения могут применяться в различном сочетании в зависимости от оценки риска). [c.207]

Компании, владеющие нефтяными месторождениями в России, обязаны в определенные периоды времени предоставлять информацию о своих активах. Они имеют собственные оценки величины и качества запасов, которые уточняются по мере поступления новых данных, однако для финансовых целей компании могут сообщать не обязательно именно эти сведения. Речь в таком случае идет не о геолого-промысловой, а о коммерческой информации. Крупные и средние компании подотчетны фондовым биржам, которые стремятся исключить неоправданно завышенные финансовые обязательства компаний, и в первую очередь связанные со стоимостью их запасов. Именно поэтому правила Комиссии по ценным бумагам в США разрешают компаниям объявлять лишь оцененные запасы, дренированные эксплуатационными скважинами, т.е. доказанные запасы. Это означает, что по мере бурения новых скважин объявленные запасы растут, хотя фактически при этом не происходит никакого их увеличения. В результате, как свидетельствует многолетняя практика подсчета запасов за рубежом, итоговая оценка запасов по месторождениям в среднем превышает начальную оценку в 6-8 раз. Это обеспечивает уменьшение возможного риска завышения запасов и связанного с этим экономического ущерба. Самое важное, что такой подход препятствует инвесторам привлекать финансовые средства под [c.21]

Методы оценки инвестиционных и коммерческих ценных бумаг [c.432]

Внебиржевой фондовый рынок. Крупнейшие инвестиционные и коммерческие банки все более активно выступают в качестве самостоятельных организаторов торговли на фондовом рынке. Они предоставляют торговые, клиринговые, депозитарные и расчетные услуги по операциям с ценными бумагами своим корпоративным клиентам и частным лицам. По некоторым оценкам, на них приходится порядка 40% совокупного объема операций с акциями. Оборот операций с ценными бумагами любого крупного банка сопоставим с оборотом многих фондовых бирж. [c.127]

ЗАЛОГОВЫЕ ОПЕРАЦИИ — операции банков по приему, оценке предметов залога с целью обеспечения кредитов. Предметом залога могут быть товарно-материальные ценности (товары, готовая продукция, производственные запасы и др.) денежные средства (срочные депозиты в рублях и валюте) объекты недвижимости (здания, сооружения) ценные бумаги (акции, облигации, векселя, государственные ценные бумаги). Качество обеспечения ссуды — важный критерий оценки кредитного риска банка при решении вопроса о предоставлении кредита заемщику. Так, в настоящее время коммерческие банки следующим образом оценивают качество (надежность, ликвидность) различных видов залогов [c.78]

ОБЩЕСТВО ХОЗЯЙСТВЕННОЕ - коммерческая организация, созданная и действующая на основании учредительного договора. Уставный капитал общества разделен на доли (вклады) между участниками. Имущество общества первоначально формируется за счет вкладов учредителей - денежных средств, ценных бумаг, вещей, имущественных либо иных прав, имеющих денежную оценку. На момент регистрации уставный капитал дол жен быть оплачен участниками [c.388]

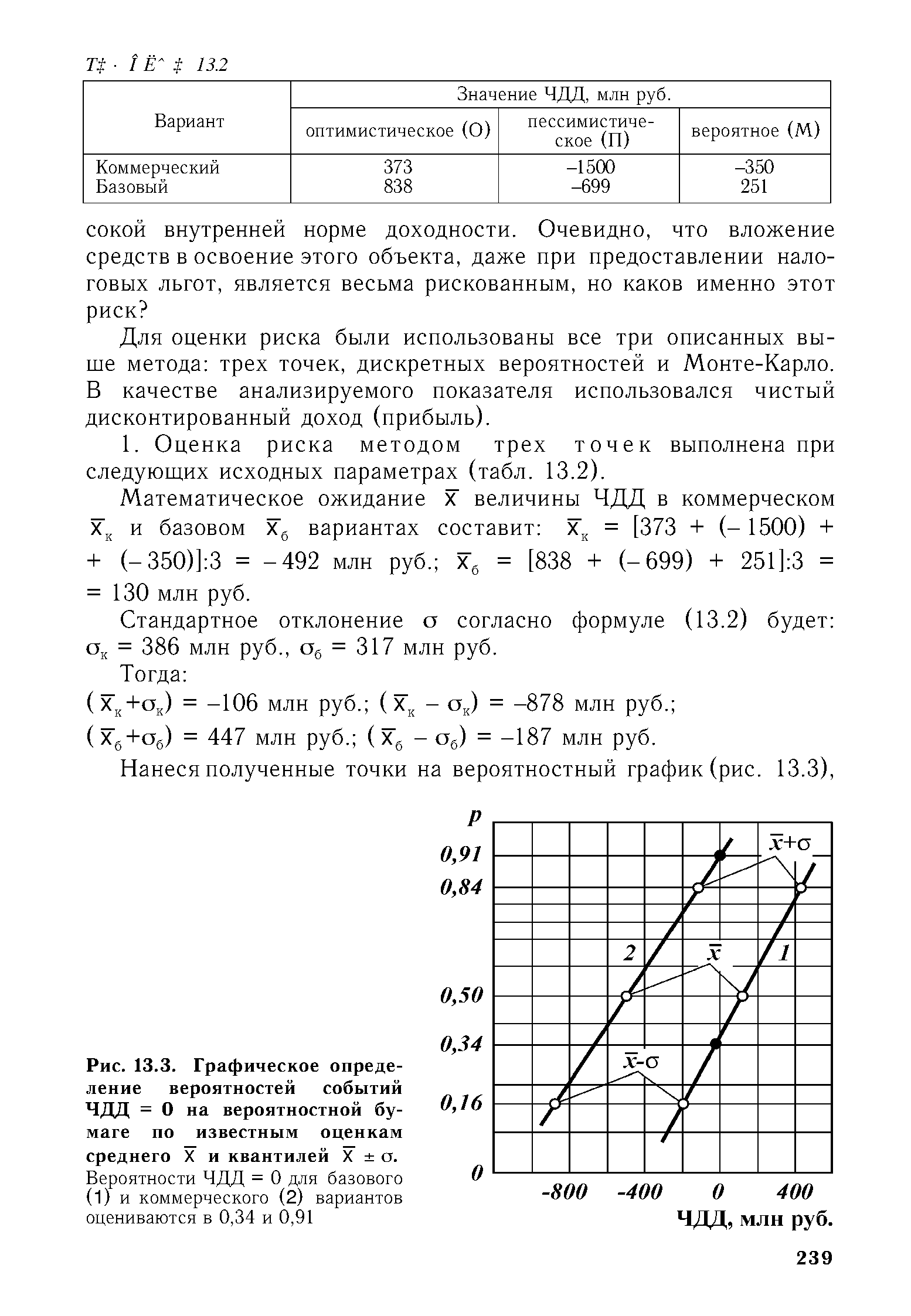

| Рис. 13.3. Графическое определение вероятностей событий ЧДД = О на вероятностной бумаге по известным оценкам среднего X и квантилей X а. Вероятности ЧДД = 0 для базового (1) и коммерческого (2) вариантов оцениваются в 0,34 и 0,91 |  |

Коммерческие банки большинства западных стран выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 300 видов операций и услуг. К ним относятся ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически всеми звеньями воспроизводственного процесса. [c.419]

Оценку чистых активов паевого фонда проводит независимый оценщик, в качестве которого может выступать коммерческая организация, имеющая лицензию, выданную Федеральной комиссией по ценным бумагам и фондовому рынКу [c.255]

Определение агентством Standard Poor s рейтинга коммерческих бумаг представляет собой текущую оценку вероятности пунктуальной оплаты по долговому обязательству, которое было выпущено с первоначальным сроком оплаты 12 месяцев или менее. Эти рейтинги приведены в табл. 14. [c.147]

Мы устраняем денежные средства и инвестиции из текущих активов в ликвидные ценные бумаги. Это связано с тем, что денежные средства, особенно в больших количествах, инвестируются фирмами в казначейские векселя, краткосрочные правительственные бумаги или коммерческие бумаги ( ommer ial papers). Хотя доходность этих инвестиций может быть ниже, чем доходность реальных инвестиций фирмы, они представляют собой справедливый доход на безрисковые инвестиции. В отличие от материально-производственных запасов, счетов к получению и других текущих активов, денежные средства в этом случае приносят справедливый доход и не должны включаться в показатели оборотного капитала. Существуют ли исключения из этого правила При оценке фирмы, обязанной поддерживать значительный баланс денежных средств для повседневных операций, или фирмы, работающей на рынке с плохо развитой банковской системой, можно рассматривать денежные средства, необходимые для операций, как часть оборотного капитала. [c.347]

В последнее время распространение сети магазинов по всей стране, особенно в пригородных торговых центрах, привело к появлению многочисленных магазинов, принадлежащих одной компании. Значительный капитал для этих новых магазинов обычно предоставлялся рынком инвестиций в недвижимость. Такие магазины редко принадлежат резничным фирмам ими, как правило, владеют синдикаты или товарищества в области недвижимости, и магазины сдаются в долгосрочную аренду розничному предприятию. Такие арендные отношения равносильны долгосрочному кредиту, но в системе учета они находят отражение только в примечаниях к финансовому отчету. В коммерческих агентствах по оценке возможной неплатежеспособности эмитента ценных бумаг, например в "Standard and Poor s", тратят много усилий, чтобы адекватно отразить в балансах суммы на основе таких арендных обязательств с целью обеспечить сопоставимость между фирмами. Наличие таких забалансовых долговых обязательств вызывает озабоченность кредитных финансовых учреждений. [c.61]

ФКЦБ России, используя зарубежный опыт и опыт первых эмиссий ценных бумаг российскими предприятиями, разработала и утвердила новый формат проспекта эмиссии акций и облигаций. Состав информации, которую необходимо указывать в проспекте эмиссии, позволит потенциальному инвестору оценить доходность и рискованность вложения в новые ценные бумаги, чтобы принять информированное решение. В сентябре 1996 года постановлением ФКЦБ России 19 были утверждены "Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспект эмиссии". По оценкам, этот документ ФКЦБ вполне соответствует мировым стандартам в данной области. В феврале 1997 года постановлением 8 приняты "Стандарты эмиссии акций и облигаций и их проспектов эмиссии при реорганизации коммерческих организаций", заменившие действовавшую Инструкцию Минфина 2 от 3 марта 1992 года "О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации. [c.211]

Рынок ценных бумаг в нашей стране только начинает развиваться. Выплату приличных дивидендов в. последнее время производят лишь отдельные коммерческие банки. Покупка акций, в основном, ведется инвестиционными фондами (которые обязаны это делать по своей сути) или с целью приобретения контрольного пакета акций. Создание портфеля ценных бумаг в нашей стране связано поэтому со многими рисками. Риск портфеля — понятие агрегированное, которое, в свою очередь, включает многие виды конкретных рисков риск ликвидности, кредитный риск, капитальный риск и т.п. Риск вложения в ценные бумаги определяется с помощью их инвестиционных качеств — специальные рейтинговые агентства анализируют ценные бумаги, обращающиеся на рынке, с позиций инвестиционного качества, классифицируя их, например, на бумаги высшего качества , высокого качества , выше среднего уровня качества , среднего уровня качества , спекулятивные ценные бумаги . Понятие инвестиционного качества ценной бумаги — это оценка того, насколько ценная бумага ликвидна, низкорискованна при стабильной курсовой стоимости, способности приносить проценты, превышающие или находящиеся на уровне среднерыночного процента. [c.140]

При увеличении сферы рисковых операций и повышении степени риска активных операций важное значение имеет оценка достаточности резервов, созданных коммерческим банком РВПС и резерва под обесценение вложений в ценные бумаги. Для этого размер фактически сформированных резервов сравнивается с расчетным размером. Оба резерва создаются за счет отнесения большей части затрат по их формированию на расходы банка в пределах полученных доходов отчетного периода и меньшей части — на чистую прибыль [c.398]

При совершении опфаций с ценными бумагами важно знать динамику курсов их конкретных видов, правильно оценивать воздействие всех факторов, влияющий на динамику. Оценками финансового положения и состояния менеджмента компаний, которые во многом определяют курсы их акций и облигаций, занимаются специальные экономисты-аналитики, объединенные в особые независимые коммерческие организации. Они исследуют [эти проблемы как по собственной инициативе, так и по заказам эмитентов ценных бумаг или брокеров (результаты этих исследований публикуются в специальных информационных бюллетенях). Используемые ши методы представляют собой ноу-хау и чаще всего до конца не раскрываются. [c.169]

Индексы используются прежде всего для информации о положений дел на рынке, оценки эффективности инвестиционных решений (если индекс ценной бумаги, в которую инвестирован капитал, растет, то решение о ее покупке было правильным). Кроме того, фондовый индекс может рассйат-риваться как некая производная ценная бумага. Имеется в виду практика торговли фьючерсными контрактами на значение индекса, весьма распространенная на западных рынках. В последние годы в Российской Федерации индексы курсов ценных бумаг стали определять многие фондовые биржи, консалтинговые компании, ассоциации коммерческих банков и т. п. Вм есте с тем на российском рынке все еще не появился такой индекс, например как индекс Доу—Джонса, который получил бы всеобщее признание. [c.180]

РЕЗЕРВНЫЙ КАПИТАЛ —часть капитала акционерного предприятия, образуемая за счет ежегодных отчислений из его прибыли служит источником пополнения основного капитала в случае его обесценения и для выплаты дивидендов в периоды, когда текущей прибыли оказывается для этого недостаточно. Р. к. банков предназначен гл. обр. на покрытие потерь, вызываемых несостоятельностью должников и падением курсов ценных бумаг. При наступлении глубокого экономич. кризиса, когда происходит резкое обесценение основного капитала и всеобщее падение курсов акций, никакие масштабы Р. к. не могут спасти капи-талистич. предприятия от массовых банкротств. Размеры и порядок образования Р. к. предусматриваются в уставах акционерных об-в. В нек-рых странах (Франция, ФРГ и др.) законом устанавливается минимум обязательных отчислений в Р. к. У промышленных об-в Р. к. нередко в несколько раз превышает размер акционерного капитала. У коммерческих банков Р. к. составляет относительно небольшую долю (2—5%) их собственных и привлеченных ресурсов. Суммы Р. к. показываются в пассиве 1аланса предприятия, а также в статье прибыль, оставленная в предприятии . Помимо сумм Р. к., учитываемых на балансе, у предприятий в результате сокрытия прибылей и уклонения от уплаты налога образуются секретные или внутренние Р. к. за счет занижения оценки основного ка- [c.289]

Смотреть страницы где упоминается термин Оценка коммерческой бумаги

: [c.879] [c.28] [c.66] [c.133] [c.181] [c.539] [c.79] [c.88]Смотреть главы в:

Валютный и денежный рынок Курс для начинающих -> Оценка коммерческой бумаги