| Рис. 6.3. Структура источников формирования фонда заработной платы в отчетном году |  |

Источники формирования фонда заработной платы [c.599]

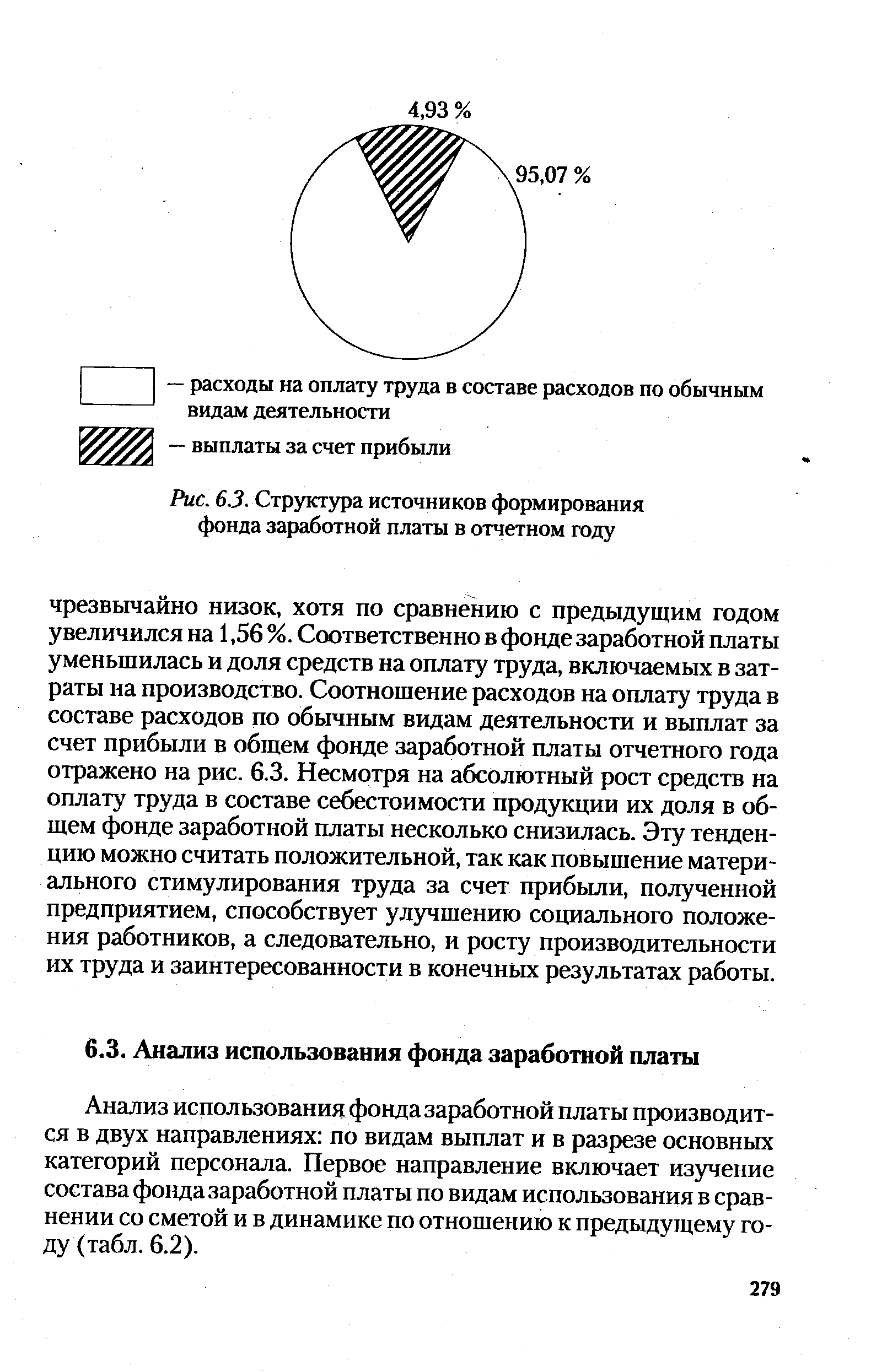

Суммы оплаты труда, составляющие фонд заработной платы, в своем большинстве относятся на затраты производства (издержки обращения) и включаются в себестоимость произведенной продукции. Данный факт означает, что основным источником формирования фонда заработной платы являются суммы выручки от реализации продукции (товаров, работ, услуг), поступившие на расчетный счет организации от покупателей и заказчиков. [c.600]

Валовой доход фирмы является важной экономической категорией. Он служит источником расширения производства, а также формирования фонда заработной платы работников. Увеличение валового дохода фирмы в современных условиях осуществляется в основном за счет роста производительности труда, так как в производственной сфере увеличение численности занятых в настоящее время происходит очень незначительными темпами или совсем не происходит. [c.102]

При первой форме хозрасчета материальное поощрение трудовых коллективов и отдельных работников осуществляется из двух источников из фонда заработной платы и фонда материального поощрения. В этих условиях ориентация на конечный результат хозяйственной деятельности коллективов увязывается прежде всего с принятым порядком формирования фонда заработной платы и фонда материального поощрения. [c.154]

Таким образом, в условиях первой формы хозрасчета отдельно формируются оба источника поощрения фонд заработной платы и фонд материального поощрения. Правда, впоследствии раздельно сформированные и на уровне предприятия в целом, и на уровне производственных отдельных коллективов, оба эти фонда могут объединяться в единый фонд оплаты труда. Но основной недостаток, присущий формированию заработной платы, — отсутствие ее тесной связи с уровнем использования материальных ресурсов— остается и в этом случае. Перерасход или экономия материальных ресурсов отражается лишь на размере фондов экономического стимулирования, в том числе фонда материального поощрения. [c.159]

Формирование фонда заработной платы. Согласно действующему законодательству системы и формы оплаты труда, размеры доплат, надбавок, премий и других выплат стимулирующего характера, а также нормы оплаты труда устанавливаются организациями в пределах имеющихся средств, в том числе из внебюджетных источников, самостоятельно, закрепляются в коллективных договорах, соглашениях или в форме Положений об оплате труда. [c.370]

Изучение состава фонда потребления на уровне предприятия показывает, что он не идентичен показателю фонд заработной платы . Как видно из рис. 6.1, основное различие между этими показателями заключается в том, что фонд заработной платы включает только выплаты индивидуального характера независимо от их источников. Фонд потребления включает, кроме того, выплаты за счет средств фонда социальной защиты, расходы средств коллективного потребления, а также прочие выплаты и расходы, носящие индивидуальный характер. Более подробно взаимосвязь фонда потребления и фонда заработной платы с источниками их формирования показана на рис. 6.2. [c.281]

По второй модели хозрасчета фонд заработной платы образовывался по остаточному принципу после расчетов с бюджетом, вышестоящей организацией, уплаты процентов за кредит, а также формирования по нормативам фондов денежных средств. Фонды денежных средств включали фонд развития производства, науки и техники, фонд социального развития. В торговле, общественном питании, сфере бытового обслуживания создавался фонд производственного и социального развития. Большое значение в этот период приобрел централизованный фонд производственного и социального развития. Отчисления в этот фонд не были значительными, но в силу роста прибыли (дохода) предприятий их размеры в органах управления достигали значительных размеров. Централизованные фонды служили целевым источником финансирования общеотраслевых программ и мероприятий, включаемых в централизованный план. [c.33]

Основным источником формирования фондов экономического стимулирования выступает совокупный доход учреждения в качестве дополнительных источников могут использоваться специфические поступления. Так, в фонд производственного и социального развития зачисляются экономия по материальным затратам (кроме экономии расходов на питание больных, приобретение медикаментов и перевязочных средств), расчетам со сторонними организациями и процентам за кредит выручка от реализации излишнего, устаревшего и изношенного оборудования, материалов и других материальных ценностей средства, полученные за предоставление в аренду зданий, сооружений, оборудования, транспорта и т.п. В фонд материального поощрения дополнительно перечисляются неиспользованные средства фонда заработной платы, а также средства, передаваемые на эту цель другими предприятиями и организациями за счет своих фондов оплаты труда. [c.91]

Задание 1. По данным приложений 6.1 и 6.2 проанализировать состав и структуру фонда заработной платы по источникам формирования в соответствии с табл. 6.1. Сделать выводы. [c.287]

ФОНД ОПЛАТЫ ТРУДА — единый источник всех выплат работникам трудового коллектива предприятия, переведенного на полный хозяйственный расчет и самофинансирование, за результаты труда. Образуется на предприятиях вместо фонда заработной платы и фонда материального поощрения в условиях использования второй модели хозяйственного расчета. Формирование единого Ф. о. т. способствует повышению стимулирующей роли средств, заработанных трудовым коллективом на оплату труда, развитию социалистической предприимчивости и инициативы работников, активизации человеческого фактора. [c.355]

Предприятие, организация, учреждение устанавливает подсобному сельскому хозяйству следующие плановые показатели объемы производства и реализации продукции, фонд заработной платы, лимит численности рабочих и служащих, прибыль (убытки), суммы на возмещение разницы между закупочными и розничными ценами за вычетом торговых скидок при реализации продукции для собственных нужд предприятия, организации, учреждения (рабочим и служащим, детским учреждениям, пионерским лагерям и т. д.), лимиты капитальных вложений, объемы капитального ремонта, затраты на формирование основного стада, прирост норматива оборотных средств и источники их финансирования. Указанные показатели отражаются в производственно-финансовых планах и годовых отчетах предприятия, организации, учреждения и министерства (ведомства) по строке Сельское хозяйство . [c.18]

Фонд заработной платы — основной источник перехода на новые ставки и оклады. Вместе с тем при необходимости по решению трудового коллектива в год перехода на новые ставки может быть привлечена для этих целей и часть средств из фонда материального поощрения. В этом случае при формировании фондов в последующие годы в их базовые значения вносятся [c.131]

Анализ хозяйственно-финансовой деятельности предполагает проверку соблюдения нормативов фонда заработной платы, фонда материального поощрения, детальное рассмотрение источников формирования фонда развития производства, науки и техники, фонда социального развития и их использование на- [c.3]

Следовательно, при данной форме хозрасчета решающим источником образования хозрасчетного дохода коллектива является фонд заработной платы, создаваемый по установленному нормативу к чистой продукции или другим ее измерителям. Остаточная прибыль играет второстепенную роль в формировании хозрасчетного дохода коллектива. В этих условиях ослабляется ответственность каждого члена коллектива за достижение конечного результата, т.е. выполнение установленного плана прибыли. В случае невыполнения плана прибыли, при наличии даже убытков он получит свою заработную плату. [c.52]

Из табл. 5.2 видно, что фактическая структура фонда по источникам его формирования изменилась против плановой. Если в плане за счет отчислений от прибыли по установленному нормативу предполагалось сформировать весь фонд материального поощрения, то фактически фонд сформировался на 83,5% за счет норматива, на 12,3% — за счет выполнения плана поставок и на 4,2% — за счет неиспользованной экономии по фонду заработной платы. [c.77]

Начиная с 1991 г. кардинальным образом изменились источники оплаты труда работников системы материально-технического обеспечения. Как и на предприятиях других отраслей народного хозяйства, в ней вместо фонда заработной платы и фонда материального поощрения или фонда оплаты труда, а также фонда социального развития создается один фонд — фонд потребления. Директивно установленный порядок формирования указанных фондов по утвержденным вышестоящим органом нормативам сменила полная самостоятельность предприятий в планировании и расходовании фонда потребления, но средства в счет этого фонда банки выдают в строгой зависимости от дохода предприятий материально-технического обеспечения (в промышленности — от объема реализации продукции, в строительстве — от объема строительно-монтажных работ и т. д.). [c.134]

Конечно, с позиций нынешнего уровня развития производственных отношений такой порядок формирования источника оплаты труда выглядит анахронизмом. Но в свое время в планирование фонда в абсолютной сумме закладывался определенный смысл. В условиях командно-административной системы управления и централизованного распределения материальных ресурсов зависимость фонда заработной платы от результатов товарооборота стимулировала бы снабженческо-сбытовые организации, этих монополистов снабжения, беспрепятственно выталкивать со своих баз ресурсы независимо от того, есть ли у обслуживаемых предприятий потребность в них или нет. [c.135]

Анализ формирования и использования фонда материального поощрения (ФМП) предприятий, переведенных на полный хозрасчет и самофинансирование, предусматривает исследование в статике и динамике источников формирования, структуры распределения и использования, взаимосвязи с фондом заработной платы, резервными фондами предприятия и отрасли. [c.39]

Кроме собственных в обороте предприятия постоянно находятся средства, ему не принадлежащие, но привлекаемые как источник формирования оборотных средств. Это устойчивые пассивы, которые считаются приравненными к собственным. В составе устойчивых пассивов учитываются постоянная нормальная задолженность рабочим и служащим по заработной плате и отчислениям на социальное страхование авансы, выдаваемые заказчиками резерв средств на покрытие предстоящих платежей (оплата очередных отпусков) средства амортизационного фонда на запасы материалов для капитального ремонта средства, изъятые в связи с кредитованием по товарообороту. [c.286]

Дальнейшее распределение выручки связано с формированием амортизационного фонда как источника воспроизводства основных средств и нематериальных активов. Оставшаяся часть выручки представляет собой валовой доход или вновь созданную стоимость, которая направляется на выплату заработной платы и формирование чистого дохода предприятия. Часть чистого до- [c.291]

Привлеченные источники средств предприятия отражают величину финансового участия в формировании активов предприятия сторонних юридических и физических лиц. В качестве юридических лиц могут выступать предприятия, организации, банки, бюджетные и внебюджетные фонды и др., физических лиц - работники данного предприятия, которым на дату составления баланса была начислена, но еще не выплачена заработная плата, посторонние лица, подписавшиеся на долго- или краткосрочные займы, выпущенные предприятием, и т. п. [c.19]

Более точный смысл этих терминов несколько иной в зависимости от характера счетов, которые бывают двух видов а) пассивные, служащие для учета источников формирования средств предприятия, его уставного фонда, кредитов Госбанка, задолженности поставщикам, рабочим и служащим по заработной плате и др. б) активные, служащие для учета движения отдельных видов хозяйственных средств, например основных средств (зданий, сооружений, оборудования и т. д.), материалов, денежной наличности, долгов предприятию и др. [c.270]

Финансы и заработная плата как распределительные категории тесно связаны между собой, что приводит к их взаимодействию в процессе стоимостного распределения. Заключается это взаимодействие в том, что, с одной стороны, финансы "помогают" заработной плате формировать фонд оплаты труда, отделяя (отчленяя) его от остальных денежных фондов предприятия, а с другой - заработная плата, начисление которой по времени не совпадает с выплатой, выступает источником формирования части финансовых ресурсов предприятий, получающей форму устойчивых пассивов. Задолженность по заработной плате - это финансовый ресурс, но не потому, что сама заработная плата относится к финансам, а вследствие того, что начисленная сумма заработка не сразу попадает в руки ее владельца. Находясь в обороте предприятия, эти денежные средства выступают источником формирования оборотных средств. [c.10]

Должностные обязанности. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, [c.132]

В производственных единицах объединений и крупных цехах основного производства предприятий целесообразно, чтобы источником премирования за результаты хозрасчетной деятельности являлись относительно обособленные фонды материального поощрения, создаваемые путем выделения в распоряжение этих структурных подразделений части средств фонда материального поощрения предприятия, объединения. Распределение фонда материального поощрения предприятия между подразделениями может осуществляться либо пропорционально заработной плате работников подразделения, либо в зависимости от итогов выполнения подразделением установленных ему оценочных показателей. Второй вариант формирования фонда материального поощрения по хозрасчетным подразделениям представляется более правильным, так как он исключает уравниловку и ставит материальное поощрение работников хозрасчетных подразделений в прямую зависимость от качества их работы. Цеховые фонды материального поощрения наиболее целесообразно использовать для текущего премирования рабочих, ИТР и служащих, причем рабочих — за выполнение и перевыполнение качественных показателей (экономия материалов, качество продукции и т. д.), ИТР и служащих — за выполнение и перевыполнение оценочных показателей данных хозрасчетных подразделений. [c.277]

Следует иметь в виду, что анализируемое предприятие кредитуется в банке по обороту материальных ценностей и затрат на заработную плату с долевым участием банковского кредита в нормативах запасов материальных ценностей в размере 50%. Поэтому при переводе предприятия на этот порядок кредитования часть его собственных оборотных средств была банком изъята и замещена кредитом по обороту. Как видно из данных отчетного баланса, изъятая часть собственных оборотных средств составляла на начало года 10048 тыс. руб. и на конец года—10451 тыс. руб. на эти суммы произошло уменьшение уставного фонда. Изъятые оборотные средства полностью замещены кредитом банка по обороту и поэтому в структуре источников формирования оборотных средств предприятия за отчетный год не произошло серьезных изменений. На начало и конец года предприятие имело недостаток собственных оборотных средств. [c.188]

Денежные платежи производятся периодически по мере накопления резервов, которые используются в качестве источника краткосрочного кредитования. Например, в промышленности выплата. заработной платы производится раз в две недели взносы свободного остатка прибыли — раз в пять—десять дней плата за фонды — раз в десять дней и т. д. В сельском хозяйстве валовой доход колхозов периодически используется для формирования неделимых фондов и оплаты труда колхозников, что предполагает образование в хозяйственном обороте временных денежных остатков. В торговле и материально-техническом снабжении сбыто-снабженческие и торгующие организации городской и сельской сети создают денежные резервы для капитального ремонта основных фондов, выплаты заработной платы и других платежей. [c.21]

Средства предприятия по источникам их формирования и целевому назначению подразделяются на три основные группы собственные средства (уставный фонд, прибыль, бюджетное финансирование на прирост собственных оборотных средств, амортизационный фонд, специальные фонды, резерв предстоящих расходов и платежей) заемные средства (краткосрочные и долгосрочные ссуды Госбанка СССР и Стройбанка СССР) кредиты и обязательства по перераспределению (задолженность поставщика и подрядчика, прочая кредиторская задолженность, задолженность рабочим и служащим по заработной плате, прочие обязательства по распределению общественного продукта). [c.186]

СИСТЕМА ТАРИФНАЯ — общее число нормативно установленных ставок, тарифных коэффициентов, которые позволяют установить и изменить уровень заработной платы работников, оплачиваемой по тарифам. Нормативные ставки зависят от профессии, квалификации, стажа работы, образования, условий труда. Организация такой системы оплаты труда на предприятии состоит из следующих основных элементов формирования фонда оплаты труда нормирования труда установления тарифной системы выбора наиболее рациональных форм и систем заработной платы. Фонд оплаты труда является источником средств, которые предназначены для выплат заработной платы и выплат социального характера. Нормирование труда позволяет учитывать качество труда и индивидуальный вклад работника в общую деятельность предприятия. [c.592]

Анализ состава и структуры" фонда заработной платы источников формирования фонда4 заработной платы фондазаработной платы по видам выплат фонда заработной аты в разрезе основных групп и категорий персонала эров, повлиявших на изменение фонда заработной плат Практикум. Контрольные вопросы [c.273]

В нефтеперерабатывающей промышленности в соответствии i первой моделью хозрасчета, основанной на нормативном распределении прибыли, источником расчетов с государственным бюджетом, с вышестоящими органами управления и выплаты процентов за кредит является прибыль от реализации. Оста гок прибыли, так называемая расчетная прибыль, поступает н распоряжение трудового коллектива предприятия ее используют па формирование (по утвержденным нормативам) фондов экономического стимулирования фонда развития производства, пауки и техники фонда социального развития фонда мате рпалыюго поощрения. Фонд заработной платы формирую на основе базового фонда н его прироста по нормативу, который устанавливают в процентах за 1 % роста чистой продукции. При этом хозрасчетный доход коллектива предприятия состоит из фонда заработной платы и остаточной (расчетной) прибыли. [c.49]

В условиях хозяйственной реформы премии за ввод в действие строящихся объектов входят в состав источников формирования фонда материального поощрения. Другим источником этого фонда являются средства из фонда заработной платы рабочих по сдельно-премиальной и повременно-премиальной системам, которые охарактеризованы выше. Наконец, третьим источником формирования фонда материального поощрения являются отчисления от расчетной прибыли данной строительно-монтажной оррганизации. [c.260]

Минимальная задолженность органам социального страхования определяется исходя из суммы задолженности рабочим и служащим по заработной плате и установленного для-предприятия процента отчисления на социальное страхование. Последний дифференцируется по отраслям промышленности. Резерв предстоящих платежей (в основном на оплату отпусков рабочим и служащим) планируется как источник формирования и увеличения собственных оборотных средств в размере постоянного, неснижающегося их остатка в течение года. Сумма остатка резерва определяется по отчетным данным за год, предшествующий планируемому, с учетом изменений фонда заработной платы в планируемом периоде. [c.106]

Источниками формирования оборотных средств железной дороги являются средства, полученные из МПС в порядке наделения уставным фондом в оборотной его части, и так называемые устойчивые пассивы , а именно расчёты по заработной плате в сумме, равной 5-диепиому фонду заработной платы резерв предстоящих платежей в размере, устанавливаемом по отчёту за прошлый период и состоящий в основном из средств, накапливаемых па оплату предстоящих отпусков рабочим и служащим кредиторы по расчётам за выполненный капитальный ремонт, на срок от акцепта счёта до его фактической оплаты. [c.319]

Большое разнообразие наблюдается в формировании и использовании фондов экономич. стимулирования. В НРБ, ВНР, ПНР создаётся единый фонд развития для финансирования капитальных вложений и прироста собств. оборотных средств. В СССР и в ряде др. социалистич. стран источники финансирования капитальных вложений и оборотных средств различны. В большинстве стран формирование фондов материального поощрения увязывается со стимулированием напряжённых планов, повышением качества продукции, ростом производительности труда, снижением затрат на произ-во. В отд. странах величина фонда материального поощрения увязывается с фондом заработной платы (ПНР, ГДР и НРБ). В ЧССР предприятия обязаны возмещать перерасход фонда заработной платы отчислением средств в госбюджет в трёхкратном размере за счёт фонда материального поощрения. [c.304]

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ - вид соц. защиты граждан, система предоставления им денежного обеспечения из пенсионных, страховых и иных соц. фондов в старости, а также в случае болезни и потери трудоспособности. Для части населения пенсии служат постоянным и основным источником средств к существованию. В РФ гарантировано право граждан на П.о. в старости, при инвалидности, потере кормильца и в иных установленных законодательством случаях. Гос. пенсионная система охватывает почти 37 млн. престарелых людей, инвалидов и членов семей, потерявших кормильца. Выплата пенсий осуществляется за счет гос. внебюджетного Пенсионного фонда. Последний формируется из страховых взносов предприятий и организаций, работающих граждан, а также граждан, занимающихся индивидуальной трудовой деятельностью, в т.ч. фермеров, и бюджетных ассигнований. Средства этого фонда, кроме пенсий, направляются на выплату соц. пособий и оказание в необходимых случаях материальной помощи неработающим пенсионерам. Действующая в России пенсионная система имеет существенные недостатки она не обеспечивает тесную взаимосвязь между трудовым вкладом работника и размером его пенсии, заинтересованность работника в формировании пенсионного бюджета. На пенсионное обеспечение отрицательно влияют уменьшение численности занятого населения, сокращение доли заработной платы в структуре денежных доходов населения, рост различных льготных и приравненных к ним категорий пенсионеров, общее снижение сбора взносов на пенсионные нужды. Размер пенсий у основной массы пенсионеров оказывается низким, не позволяя большинству из них иметь доходы на уровне прожиточного минимума. Хронический дефицит Пенсионного фонда приводит к значительным задержкам выплаты пенсий. Преодоление кризисной ситуации, наряду с принятием безотлагательных мер, настоятельно требует реформирования пенсионного обеспече- [c.240]

НАЛОГИ — система обязательных платежей в бюджет и внебюджетные фонды, взимаемых с юридических и физических лиц. Их размер и сроки уплаты устанавливаются законом. Выражают денежные отношения, складывающиеся у государства с плательщиком. Выполняют две основные функции — это, во-первых, экономический рычаг, регулирующий взаимоотношения государства с предприятиями и гражданами (в т. ч. иностранными) в зависимости от целей налогообложения, во-вторых, основной источник формирования и пополнения доходной части бюджета. Подразделяются на прямые, которыми облагаются доходы и имущество (например, налог на недвижимость, налог земельный, налог за пользование природными ресурсами, налог на прибыль и др.), и косвенные, включаемые в цену товаров, работ, услуг в виде надбавок, оплачиваемых покупателем (это акцизы, налог на добавленную стоимость, налог на топливо, а также отчисления в государственный внебюджетный фонд поддержки производителей сельхозпродукции и во внебюджетный фонд на финансирование расходов, по содержанию ведомственного жилого фонда). Особую группу налогов и отчислений составляют платежи, объектом обложения которых является фофз заработной платы (налог чрезвычайный, отчисления на содержание детских дошкольных учреждений, отчисления в фонд социальной защиты населения и в фонд занятости). В орга- [c.262]

Единый фонд оплаты труда — источник выплаты заработной платы создается в новых условиях хозяйствования. Единый фонд образуется на предприятиях, переведенных ьа полный хозрасчет и самофинансирование, в соответствии с Типовым положением, одобренным Комиссией i50 совершенствованию управления, планирован. я и хозяйственного механизма 22 декабря 1987 г. Образуется как остаток хозрасчетного дохода коллектива после формирования из нею по установленным нормативам фондов развитии производства, науки и техники. С Чжадььог,) развития, Ндн- [c.76]

Смотреть страницы где упоминается термин ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

: [c.195] [c.288] [c.20] [c.20] [c.16] [c.16] [c.26]Смотреть главы в:

Бухгалтерский учет -> ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ