Финансовое планирование организаций (предприятий) - это целенаправленная деятельность в процессе организации и управления по формированию, распределению и использованию централизованных и децентрализованных денежных фондов и средств, выражающаяся в движении выручки, главным образом прибыли, в соответствии с имеющимися финансовыми ресурсами, требованиями законодательства, целями развития организации (предприятия) и интересами предпринимателя (собственника). [c.145]

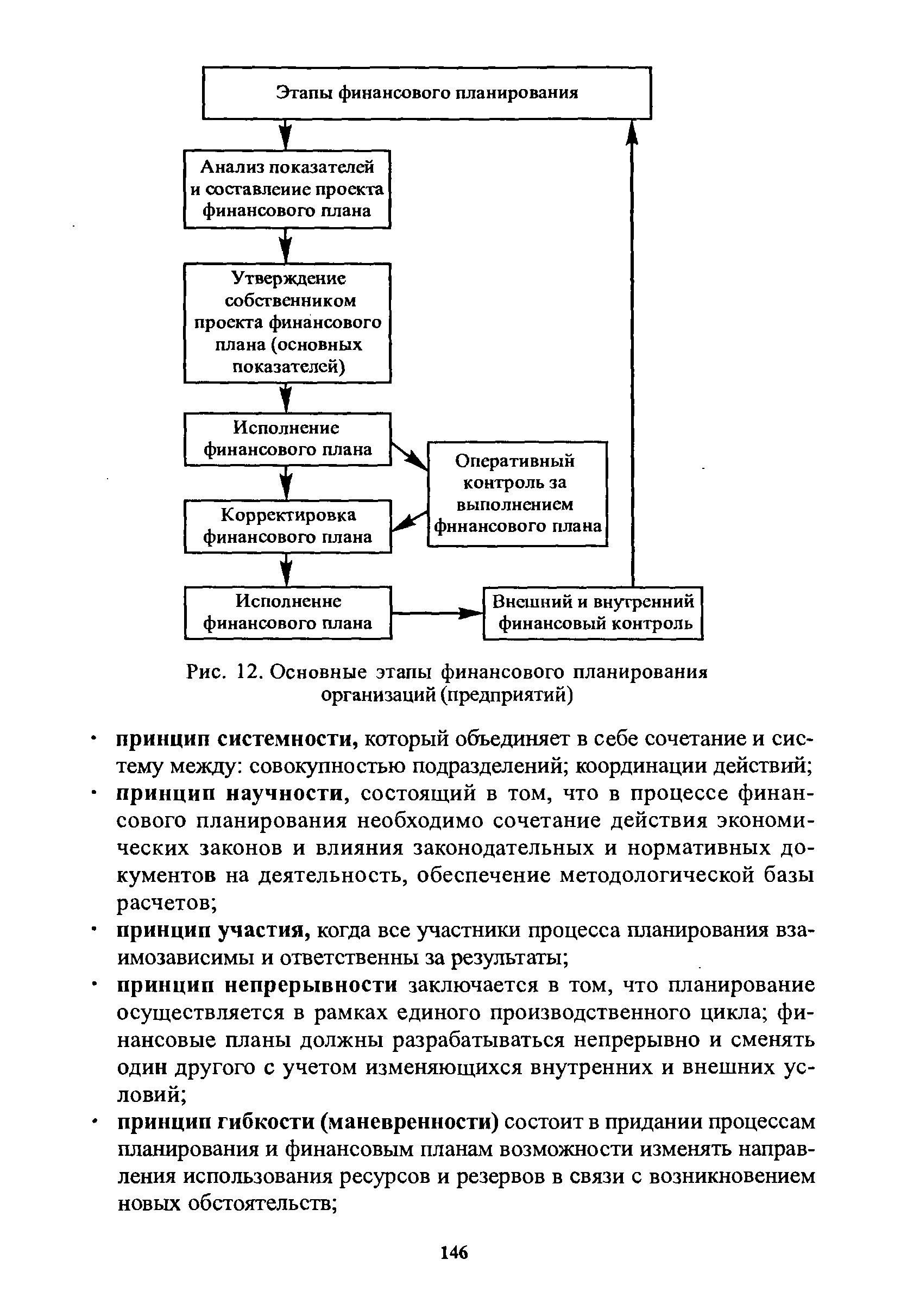

Финансовое планирование организаций (предприятий) складывается из следующих взаимосвязанных этапов и включает в себя планирование отдельных финансовых показателей и планирование совокупности показателей, их взаимосвязей и взаимозависимости по организации (предприятию) в целом и по направлениям развития (рис. 12). [c.145]

| Рис. 12. Основные этапы финансового планирования организаций (предприятий) |  |

Конкретное проявление процесса финансового планирования организации (предприятия) заключается в разработке, утверждении и исполнении финансовых планов. [c.151]

Финансовое планирование занимает важное место в организации финансовой деятельности хозяйствующего субъекта. В ходе финансового планирования каждое предприятие всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования. Финансовое планирование осуществляется на основе анализа информации о финансах предприятия, получаемой из бухгалтерской, статистической и управленческой отчетности. [c.242]

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации (предприятия). Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. [c.268]

Управление финансами. Организация системы финансового планирования деятельности предприятия [c.269]

Завершающим этапом при постановке бюджетирования на предприятии является автоматизация финансовых расчетов, которая предполагает как составление прогнозных расчетов, так и постановку финансового учета и контроля. Здесь очень важным является правильный выбор программного обеспечения автоматизации финансового планирования на предприятии, которое будет адаптировано к специфике организации. [c.500]

Форма долгосрочных планов включает разработку перспективного и долгосрочного стратегического планов организации. Среднесрочное планирование предусматривает формирование среднесрочного стратегического и оперативного планов. Реализация среднесрочных и текущих планов осуществляется через систему бюджетов или финансовых планов, которые составляются по каждому отдельному подразделению (по видам деятельности, продуктам и бизнесам) на соответствующий период, а затем консолидируются в единый бюджет или финансовый план организации (предприятия). Основу бюджета составляет прогноз продаж и оценка издержек на производство и реализацию продукции и услуг. Бюджет организации охватывает все стороны ее деятельности и базируется на планах отделений и других структурных образований предприятия (корпорации). Поэтому план и бюджет являются также средством координации работы всех звеньев организации. [c.81]

Как известно, в основе финансового планирования каждого предприятия (организации) лежит управленческий учет затрат, от принципов построения которого существенным образом зависит его эффективность, а следовательно, и эффективность всей системы финансового планирования. [c.111]

Однако все показатели документов, представляющих финансовый план организации (предприятия), также требуют расчетов с применением вышеназванных методов, способов и приемов финансового планирования. [c.161]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии. [c.10]

Основные этапы организации финансового планирования на предприятии в наиболее общем виде охарактеризованы в табл. 10.1 [49J [c.560]

Текущее планирование на предприятии осуществляется в целях непрерывного повышения технического уровня производства за счет систематического внедрения новой техники и модернизации устаревшего оборудования, автоматизации и механизации всех технологических процессов и операций (основных и вспомогательных), установления объемных и качественных заданий по каждому подразделению предприятия и расчета необходимых для них материальных, трудовых и финансовых ресурсов, а также определения ожидаемых результатов производственно-финансовой деятельности, организации равномерного и пропорционального движения производственных процессов для выполнения государственных заданий в срок и по всем технико-экономическим показателям. [c.137]

Технико-экономическое планирование находит свое проявление в таком документе, который для предприятия, организации, объединения транспорта и хранения нефти, нефтепродуктов и газа в целом называется техпромфинпланом — планом технической, производственной и финансово-хозяйственной деятельности предприятия, организации, объединения. [c.137]

При планировании прибыли и рентабельности должны учитываться результаты анализа этих показателей за предшествующие плановому периоды, позволяющие выявить неиспользованные резервы и возможные пути улучшения результатов финансово-хозяйственной деятельности предприятий, организаций, объединений транспорта и хранения нефти, нефтепродуктов и газа. [c.277]

Нормирование оборотных средств — важный составной элемент экономической работы на предприятии, направленный на совершенствование планирования производственно-финансовой деятельности, организации хозрасчетного материального стимулирования, выявление резервов роста производства и рентабельности, повышение эффективности производства. Переход на преимущественно интенсив- [c.179]

Рассмотрены вопросы организационно-технической подготовки строительного производства, бесперебойной эксплуатации парка строительных машин, подсобно-вспомогательных производств и баз строительной индустрии, материально-технического снабжения и транспорта, нормирования и оплаты труда. Даны основы планирования производственно-хозяйственной деятельности строительно-монтажных организаций, включая планирование производственной программы, технического развития предприятия, труда и заработной платы, себестоимости строительно-монтажных работ, прибыли и рентабельности, финансового планирования. Изложены основы управления строительно-монтажными организациями, принципы построения автоматизированных систем управления и т. д. [c.2]

Нормирование оборотных средств — важный составной элемент экономической работы на предприятии, направленный на совершенствование планирования производственно-финансовой деятельности, организации хозрасчетного материального стимулирования, на выявление резервов роста производства и рентабельности, на повышение эффективности производства. Хозяйственная реформа в промышленности выдвинула на первый план задачу серьезного улучшения работы по созданию и внедрению технически и экономически обоснованных прогрессивных норм расхода материальных ценностей. Прогрессивность норм расходования материальных ценностей — важный принцип нормирования, в котором отражается технический прогресс, совершенствование технологии производственных процессов, распространение передового опыта работы. Нормы в силу этого постоянно пересматриваются в сторону их снижения. [c.207]

Нормирование оборотных средств — важный составной элемент экономической работы на предприятии, направленный на совершенствование планирования производственно-финансовой деятельности, организации хозрасчетного материального стимулирования, [c.205]

Планирование на предприятии охватывает все стороны его производственно-хозяйственной деятельности. Оно заключается в установлении плановых заданий не только по выпуску продукции, но и в области организации производства, техники, технологии, экономики и его финансовых результатов. [c.201]

Положение по бухгалтерскому учету 10/99. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение максимальных финансовых результатов. Выручка от реализации продукции, работ, услуг. В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка от реализации продукции, работ, услуг, которая поступает на расчетный счет организации (предприятия). Организация имеет право в целях налогообложения самостоятельно определять методы исчисления выручки в зависимости от выбранной учетной политики. Законодательно определены два метода учета выручки от реализации продукции (работ, услуг) [c.290]

Выделение управленческого учета в самостоятельную область деятельности объективно по своей природе. Еще в 50-х годах в США и других развитых странах возникла потребность в эффективной системе оперативной информации о затратах и результатах, отвечающей запросам аппарата внутрифирменного управления в сложных (многоуровневых) производственно-хозяйственных системах. В новой информационной подсистеме — управленческом учете — не только решались чисто учетные вопросы, но и широко использовались приемы и методы из родственных областей планирования, организации управления экономикой предприятия, математики, статистики, психологии, рыночных операций, технологии. Главная цель такой информационной подсистемы — генерация полезной финансовой (т.е. выражаемой денежным измерителем) информации для нужд внутрифирменного управления — определила структуру управленческого учета [c.430]

Принцип финансового контроля Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Внутренний финансовый контроль осуществляется путем организации системы внутреннего аудита. [c.20]

В зависимости от назначения и натурально-вещественных признаков для целей планирования, учета и анализа производственно-финансовой деятельности сельскохозяйственных организаций (предприятий) основные производственные фонды подразделяются на следующие виды, группы и подгруппы [c.412]

Особо важное значение хозяйственный расчет приобрел после перехода строительно-монтажных организаций на новую систему планирования и экономического стимулирования, когда управление производством, его экономикой и финансами потребовали повышения хозяйственной и финансовой самостоятельности организаций. Значительно возросла роль экономического стимулирования работников и материальной заинтересованности коллективов в достижении высоких экономических Показателей работы предприятий в целом. [c.369]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

Система финансового планирования и бюджетирования, организации финансового контроля на предприятиях послужила темой раздела III. [c.8]

Следует отметить, что на первом этапе рыночных реформ в России не уделялось достаточного внимания преобразованию деятельности предприятий. Только в конце 1997 года был издан Приказ Минэкономики (от 1 октября 1997 г.) № 118 Об утверждении методических рекомендаций по реформе предприятий (организаций) , в котором нашли отражение рекомендации по разработке финансовой политики предприятий и финансовому планированию. [c.308]

В аудите важное значение имеют оба метода. Они используются при изучении финансово-хозяйственной деятельности предприятия, оценке направленности и эффективности системы управления, в рамках которой действует предприятие, а также характеристике отдельных разделов бухгалтерского учета и его системы в целом. Дедуктивный метод используется для определения места управления бухгалтерским учетом, его целей и задач в общем процессе управления, принципов, на которых оно должно строиться и взаимодействовать с другими функциями. На этой основе изучаются современная организация бухгалтерского учета, обеспеченность руководства информацией, эффективность взаимодействия в сфере планирования, контроля, анализа, внутреннего аудита. [c.161]

Специалисты компании участвуют в разработке стандартов и нормативных актов для Министерства Финансов Российской Федерации, нового Плана счетов бухгалтерского учета. Мы можем предложить для практического применения разработанные нашими специалистами методики по формированию учетной политики предприятия, бухгалтерскому учету финансовых результатов, векселей и вексельного обращения, составлению консолидированной отчетности, организации финансового планирования. [c.348]

Раздел Планы и программы аудита содержит бланки документов, которые следует формировать до того, как подписан договор на проведение аудита, образцы договоров на различные виды аудиторских услуг, бланки и образцы документов, формируемых на этапе планирования аудиторской проверки и составления программы аудита, а также методические материалы, которые могут использоваться для разработки внутрифирменных стандартов аудиторской фирмы. Анкеты-вопросники, входящие в этот раздел, могут применяться не только аудиторскими фирмами. С их помощью службы внутреннего аудита или финансово-экономические службы предприятия могут провести тестирование системы внутреннего контроля и организации бухгалтерского учета. [c.353]

Еще одним принципом финансового права является принцип плановости. Хотя в условиях перехода к рынку мы в целом и отказались от административного планирования, однако, анализируя развитие человечества, приходится сделать вывод о том, что человеческое общество — это саморегулирующаяся, самонастраивающаяся система. Развиваясь, оно начало осуществлять сначала простой товарообмен, затем появилось денежное обращение, а затем общество, объединенное в государство, стало считать свои доходы и расходы и, что очень важно, не только произведенные, но и предполагаемые на следующий год. Таким образом, оно изобрело инструмент своего общественного саморегулирования в виде финансового плана, которым, несомненно, является бюджет, а теперь еще и внебюджетные фонды. Государство не может развиваться, не рассчитав свои доходы и расходы на следующий год. Рассчитывая предполагаемое количество и объем доходов, которые должны поступить в бюджет, государство в то же время не может не рассчитать предполагаемые затраты на предстоящий период. Оно должно проследить и за поступлением доходов, и за совершением расходов, а для этого необходимо иметь единый плановый акт в государстве — бюджет, или целую серию бюджетов всех уровней, соответствующих бюджетной системе и отражающихся в консолидированном бюджете (см. ст. 16 Б К РФ). Это — объединенные в систему плановые акты государства, которые лежат в основе всего остального финансового планирования смет бюджетных учреждений, балансов предприятий и организаций, общего баланса доходов и расходов населения, денежного баланса — наличной и безналичной массы денег, обслуживающих обращение, и т.д. Имеется отдельный план — по доходам государства и специальный план — по расходам. Это рабочие планы финансовых органов, уточняющие и детализирующие бюджетные показатели. По бюджету, финансовым балансам, сметам и другим финансовым планам может наиболее эффективно осуществляться финансовый контроль. [c.28]

На основе детальных технико-экономических расчетов по отдельным видам запасов предметов труда формируются планы организации материально-технического снабжения, определяются поставщики, сроки и объемы поставок и другие связанные с этим задачи, решаемые в процессе оперативного управления производственной и коммерческой деятельностью предприятия. Очевидно, состав и масштабы задач, решение которых связано с управлением запасами и определением потребности в оборотном капитале, существенно зависят от специфики деятельности и размеров предприятия. Но существуют и достаточно общие приемы финансового планирования. [c.390]

В России разработкой бюджета бухгалтерия компании обычно не занимается, если в ее состав не входит специальное подразделение (группа, сектор, отдел), отвечающее за финансовое планирование, финансовый анализ операций и оценку финансового состояния предприятия или компании (как это сделано в холдинговой компании Гранул по той простой причине, что в ней все финансово-экономические вопросы замкнуты на бухгалтерию). В строгом соответствии с наукой управления бухгалтерия предприятия или компании должна быть частью полноценной финансовой или финансово-аналитической службы, а главный бухгалтер должен подчиняться финансовому директору компании. В России в тех организациях, где система финансового планирования и анализа отсутствует (или недостаточно развита) в качестве временной меры может быть использована схема включения в состав бухгалтерии группы финансового планирования. Но именно в качестве временной меры. [c.274]

С чего начать Важность технического задания. Прежде чем заниматься постановкой внутрифирменного бюджетирования, стоит определиться с технологией финансового планирования каким видам бюджетов отдать предпочтение. Если набор основных бюджетов является обязательным (если всерьез решать задачу постановки внутрифирменного бюджетирования и финансового менеджмента), то состав операционных и вспомогательных бюджетов может определяться руководством предприятия или фирмы исходя из характера стоящих перед организацией целей и задач, уровня квалификации работников финансовых и планово-экономических служб, степени методической, организационной и технической готовности предприятия или фирмы. А какова степень готовности наших предприятий [c.296]

Очень часто система внутрифирменного бюджетирования не может функционировать самостоятельно после того, как консультанты покинут компанию. Д. Жданов в этой связи подчеркивает Для того, чтобы финансовые планы в дальнейшем не отторгались предприятием, а бюджетирование продолжало успешно функционировать и без консультанта, необходимо основные усилия направлять не на решение проблем методологии, не на достижение адекватности бюджетов. Этого, как правило, достичь не удается. Главное — обучить работников соответствующих служб организации производства и текущей деятельности на основе использования принципов финансового планирования. [c.299]

Автоматизация бюджетирования бесполезна, если полноценного бюджетирования (как методологии и управленческой технологии) на предприятии нет. Поэтому прежде чем думать о том, какой компьютерной программе отдать предпочтение, стоит разобраться с организацией внутрифирменного финансового планирования, т. е. проработать бюджетирование как управленческую технологию. При этом всегда нужно помнить, что без компьютеризации и автоматизации бюджетирование не может быть полноценным. Что никакой самый полный и красивый органайзер сам по себе не заменит простую считалку , без которой внутрифирменные бюджеты будут вызывать у участников бюджетного процесса (у руководителей и исполнителей) лишь тоску зеленую. Как заявил один из представителей консультативной фирмы Юни-кон , занимавшийся вопросами постановки управленческого учета на Владимирском заводе химического машиностроения, бюджетирование что называется пошло на предприятии, т. е. стало всерьез восприниматься и использоваться руководителями и подчиненными только тогда, когда были успешно решены вопросы автоматизации. [c.312]

Система Top-Консультант используется сегодня многими российскими предприятиями, в том числе и как базовый продукт, к которому при незначительных усилиях программистов самих предприятий можно приделать массу дополнительных возможностей в плане автоматизации управленческого учета. Используемые в ней подходы пробовали применить многие предприятия, затратив немало сил и средств, а также времени. Но самое важное, что финансовый органайзер Top-Консультант одновременно решает и проблему подготовки кадров. С его помощью можно быстро усвоить методологию и конкретный инструментарий бюджетирования, разобраться с организацией процедур финансового планирования. [c.317]

Рыночная экономика требует качественно новых подходов к вопросам финансового планирования на предприятии. Многие проблемы внутрифирменного финансового планирования могуг решаться посредством применения новых современных технологий планирования. Для организации наиболее эффективного финансового планирования в отечественной практике все чаще используется система бюджетирования. [c.475]

Следовательно, при планировании фонда развития производства на УОЛНПЗ нормативы отчислений от прибыли и амортизации не являются основой его расчета. На практике дело обстоит следующим образом. Предприятие подает в вышестоящую организацию — объединение Башнефтехимзавода — титульные списки мероприятий по новой технике, модернизации оборудования и интенсификации производственных процессов, подлежащих выполнению за счет средств фонда развития производства. Объединение, спуская финансовый план, выдает предприятию плановый фонд развития с разбивкой по кварталам. При этом [c.108]

Методы планирования прибыли. Планирование прибыли — составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методоло- [c.53]

Планирование финансов на предприятии осуществлялось и в прежние годы. В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы тем не менее были регламентированы сверху по важнейшим показателям объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Планы получались громоздкие, трудноприменимые для управления. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении утрачивалась. [c.253]

Немало трудностей встречается и в сфере организации бюджетирования. Прежде всего стоит вопрос кто должен составлять бюджеты и какие именно В большинстве опрошенных предприятий и фирм существует практика, когда бюджеты доходов и расходов составляются планово-экономическими службами, а бюджеты движения денежных средств — финансовыми отделами. Ничего хорошего из этого не выходит. Теряются и оперативность учета и контроля за исполнением бюджета, и качество финансового анализа. Если на первых порах постановки бюджетирования такой подход еще приемлем (прежде всего из-за отсутствия должного опыта и знаний у специалистов), то по мере развития внутрифирменного финансового планирования предпочтительнее все вопросы бюджетирования сосредоточить в одной, специализированной службе. Это обстоятельство отмечали представители всех предприятий, особенно ОАО НТМК и Алтайкокс , где опыт раздельной организации бюджетирования обернулся серьезными проблемами в области контроллинга. [c.301]

Смотреть страницы где упоминается термин Финансовое планирование организаций (предприятий)

: [c.293] [c.410] [c.126]Смотреть главы в:

Финансы, деньги, кредит и банки -> Финансовое планирование организаций (предприятий)