Материальные затраты растут слишком быстро Возможно, пришло время сменить поставщика или покупать материалы более крупными партиями, что-, бы снизить их стоимость за счет скидок, обращая особое внимание на рента-1 бельность и меньше заботясь о денежном потоке Это вопрос приоритетов ком-1 пании в управлении центрами затрат. [c.142]

Наличие этих ограничений предъявляет специальные требования к организации и методам управления, суть которых состоит в концентрации полномочий и ответственности за проект в целом в руках одного человека (руководителя проекта) и создании команды, в той или иной степени отчуждаемой на время его исполнения от постоянных подразделений компании. Проект становится объектом управления — центром затрат и прибылей, что позволяет организовать учет человеческих, материальных и финансовых ресурсов и выстроить систему мотивации, базирующуюся на конкретных результатах участников проекта. [c.8]

В основе составления отчетов по центрам затрат лежит принцип контролируемости, из которого вытекает следующее детальность отчетов уменьшается по мере увеличения уровня руководителя, которому они предоставляются отчеты вышестоящему руководству не являются результатом суммирования отчетов нижестоящим менеджерам. Конкретное содержание отчетности, специфика инструментов и методов, применяемых в системе учета и отчетности по центрам ответственности, зависят от того, каков статус данного центра ответственности. Учетные данные по местам возникновения затрат и центрам ответственности обрабатываются и составляются внутренние (сегментарные) отчеты, которые создаются бухгалтером- аналитиком и предъявляются как администрации строительной организации, так и менеджерам всех уровней управления. [c.151]

Любая сегментарная отчетность (в том числе формируемая и по центрам затрат) должна содержать информацию об отклонениях фактических показателей от плановых, что позволит реализовать на практике принцип управления по отклонениям. Управление по отклонениям способствует [c.151]

Вертикальная интеграция охватывает цикл принятия управленческих решений (план - организация - учет - контроль -анализ - регулирование). Это система и обобщения, и анализа, и контроля, и принятия управленческих решений. Мы бы назвали это управлением краткосрочными и долгосрочными результатами деятельности организации по тем объектам, которые в настоящее время ей нужны, управлением расходами и управлением результатами через влияние на первое и второе. Это разделение по центрам ответственности, по центрам прибыли, по центрам затрат, взаимодействие структурных подразделений, здесь же внутрифирменное планирование, анализ рентабельности и других самых разных показателей. Именно с вертикальной интеграцией, то есть переходом от традиционных методов учета, планирования, анализа и контроля к единой системе получения, обработки информации и принятия на ее основе управленческих решений, часто связывают такое понятие, как контроллинг. [c.221]

Таким образом, система AB обеспечивает учет затрат по каждому виду продукции на каждой стадии производственного процесса (производственные центры, центры затрат). Как показала практика применения этой системы, достоверное определение себестоимости конкретных изделий значительно повышает объективность оценки рентабельности продукции. Именно такой подход на предприятии обеспечивает реальный контроль затрат и ресурсосбережение, служит основой внедрения комплексной системы управления качеством, системы тотального качества. [c.272]

Более того, крупные центры инвестиций и стратегические единицы (т.е. отдельные компании внутри группы) часто имеют собственные центры затрат и прибыли. Независимо от названия подразделение организации может считаться центром инвестиций только тогда, когда затраты, доходы и хотя бы часть капитальных вложений компании имеют к нему непосредственное отношение и, хотя бы в какой-то степени, контролируются его руководителями. Настоящая сегментация свойственна только крупным организациям, где капитальные инвестиции настолько велики, что в интересах эффективности управления их разделяют по центрам ответственности. В небольших организациях полномочия и ответственность могут быть переданы центрам затрат, прибыли или доходов в соответствии с функциями подразделений. [c.722]

Другими словами, центром затрат будет являться то структурное подразделение предприятия, в котором имеется возможность организовать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. [c.14]

Определение центра ответственности как центра затрат не всегда означает, что его менеджер несет ответственность только за управление затратами. Например, начальник отдела снабжения также ответствен за оценку и выбор поставщиков, за качество поставляемых материалов и т.д. [c.14]

Формирование центров затрат следует осуществлять на основе изучения и анализа организационных и технологических особенностей предприятия. Как правило, предприятия с централизованной организационной структурой управления представлены центрами затрат (подробнее об этом см. раздел 1.4). [c.15]

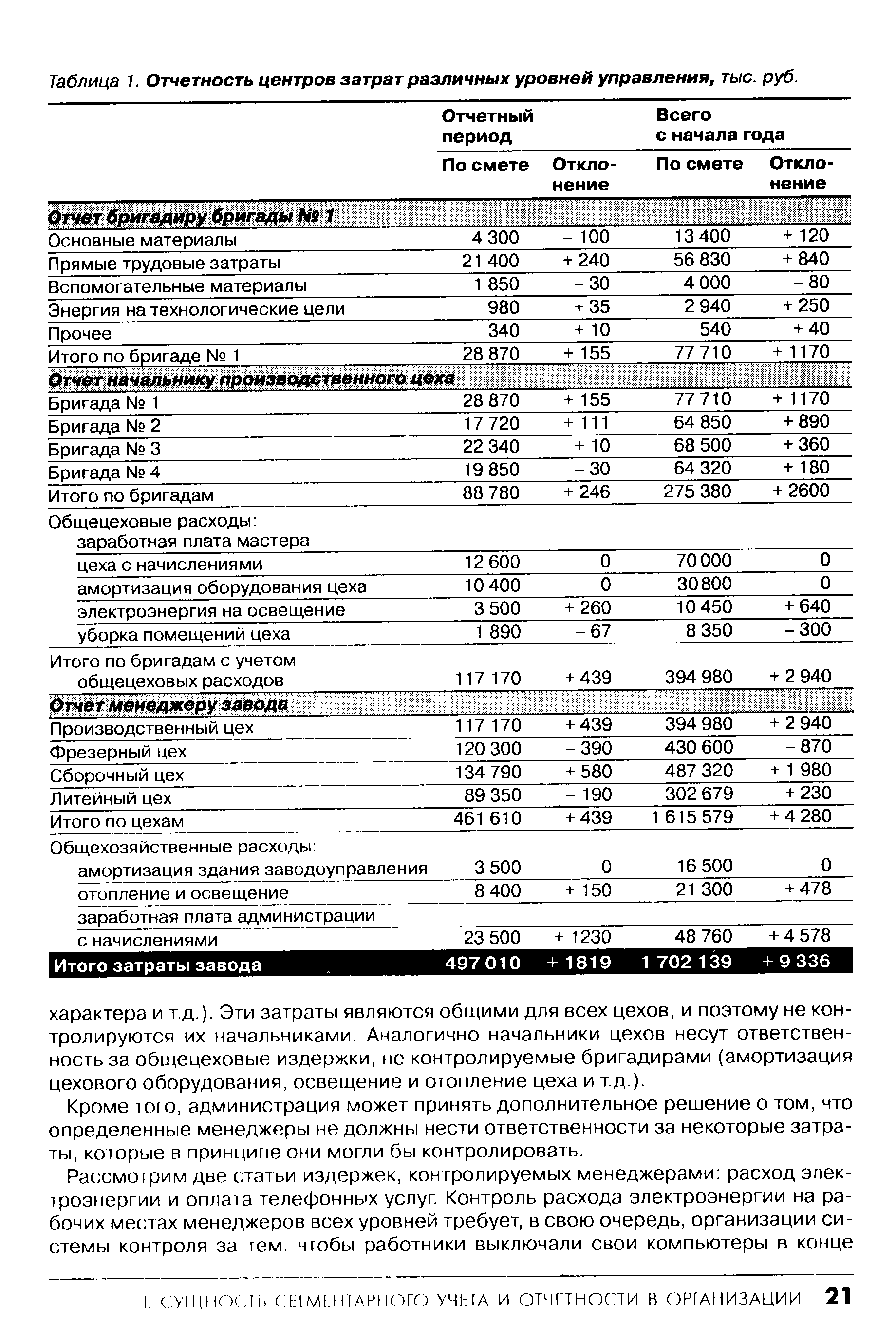

| Таблица 1. Отчетность центров затрат различных уровней управления, тыс. руб. |  |

В качестве примера рассмотрим следующую ситуацию. Представительство регулярно выполняет смету по всем видам расходов. Сегментарная отчетность свидетельствует о высоком уровне управления центром ответственности. Однако сотрудники подразделения действуют несогласованно, сроки выполнения работ по заявкам постоянно находятся под угрозой срыва, не выполняются сроки сдачи отчетов экономисту планового отдела, что приводит к конфликту с высшим руководством. Можно добиться краткосрочных улучшений в контроле уровня затрат путем административных мер, но это не повлияет на рост качества работы сотрудников. [c.145]

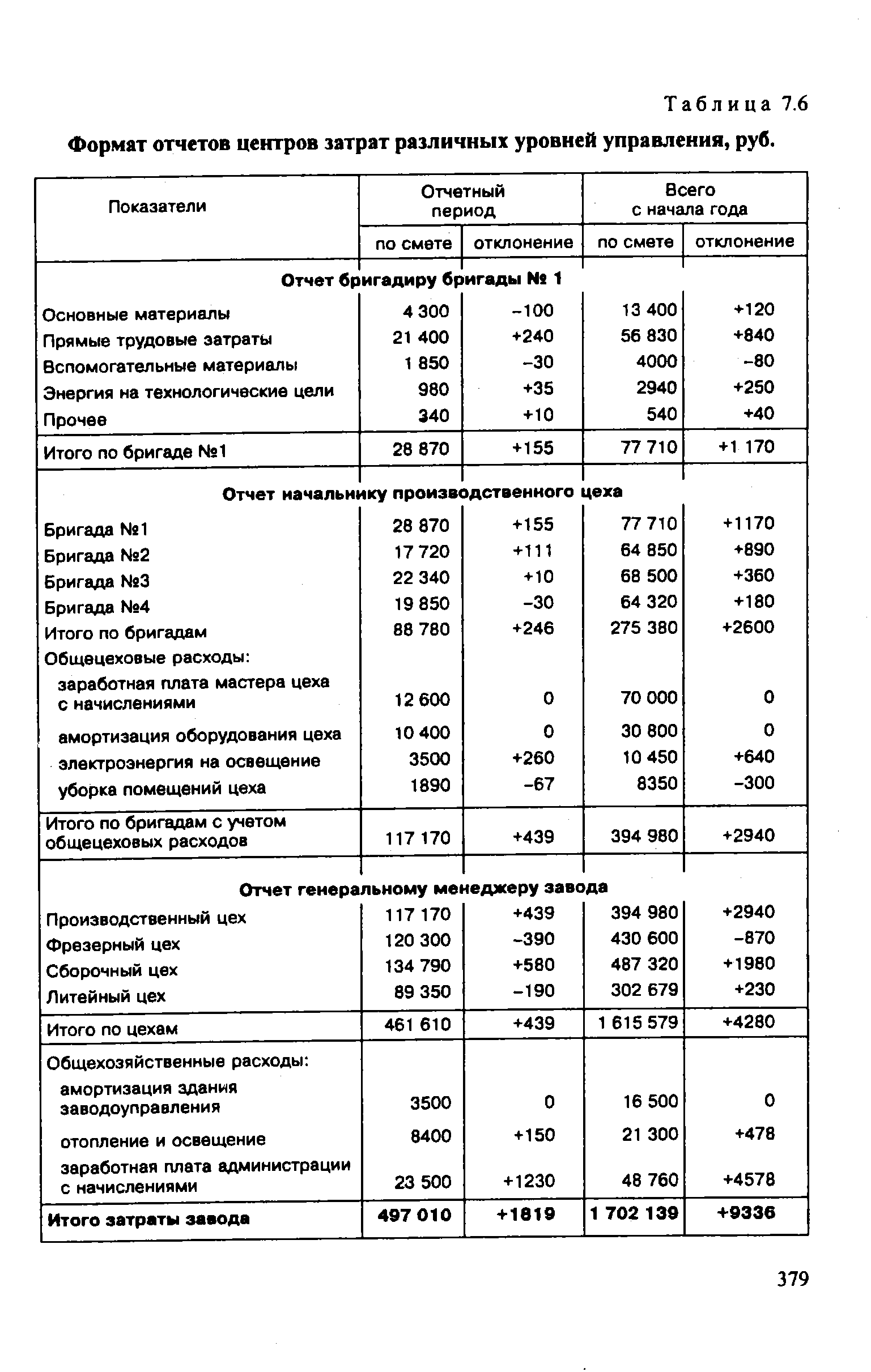

| Таблица 7.6 Формат отчетов центров затрат различных уровней управления, руб. |  |

Смета является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Под сметой мы понимаем формализованный письменный отчет о планах управления на будущее, выраженных в стоимостных (иногда говорят — финансовых) терминах. В отличие от смет планы (как более общее понятие) могут включать в себя информацию, непосредственно не выражаемую в денежных единицах. Это могут быть стратегические планы высшего управления относительно стремления завоевать или удержать долю рынка, повысить качество продукции, освоить новую технологию или новый вид продукции, вести фундаментальные исследования, повысить конкурентоспособность товаров и т. д. В нашем контексте мы понимаем смету как внутрифирменный финансовый план. Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. [c.306]

Отличительная черта системы учета по центрам ответственности — изменяющаяся величина подробностей, включаемых в отчеты, подготавливаемые различными уровнями управления. Фактически это отсутствие подробностей (расшифровки статей в отчетах) так называемого управления по исключениям . Управление по исключениям — это принцип, означающий, что менеджеру, стоящему выше, нет нужды проверять операционные подробности на более низком уровне, пока не появляется проблема. Так как большинство компаний становятся все более сложными, то возникает необходимость фильтровать и сжимать бухгалтерские данные так, чтобы их можно было быстро проанализировать. Большинство руководителей не имеют времени изучать детализированные бухгалтерские отчеты. Наряду с суммарными величинами они должны указывать те статьи, по которым отмечены особо плохие и особо хорошие результаты (по сравнению с нормальным отклонением, равным, скажем, 4%). Для пояснения таких статей может приводиться расшифровка, показывающая причины возникших отклонений, принятые меры, а также другая необходимая информация. Таким образом, отчетность по центрам затрат начинает играть роль системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат. [c.307]

Центры затрат. Если система управления измеряет расходы (затраты), возникшие в центре ответственности, но не измеряет объем его продукции в виде дохода, то такой центр ответственности называется центром затрат. [c.9]

Эти определения не связаны с централизацией или децентрализацией. Обычно в структуре по учету и управлению центры прибыли (и тем более инвестиций) представляются как синонимы децентрализации. И может на первый взгляд показаться абсурдным, но центры прибыли возможны в высокоцентрализованных компаниях, а при децентрализации можно выделять центры затрат. Например, в компании имеются многочисленные подразделения, именуемые "центрами прибыли", но их менеджеры имеют узкий круг полномочий. Они не могут продавать или покупать вне стен предприятия, их могут принудить согласиться с "советом" функционального руководства. В других компаниях, имеющих только центры затрат, менеджерам предоставлена свобода выбора поставщиков материалов и услуг. Короче, ярлык "центр прибыли" или "центр затрат" при определении степени децентрализации часто обманчив. [c.371]

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Определение контролируемых статей — ключевая задача при внедрении на предприятии системы учета по центрам ответственности. В идеале все затраты должны быть закреплены за определенными подразделениями и конкретными подотчетными лицами. [c.436]

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными величинами, называется отчетом об исполнении сметы. Взаимосвязанная отчетность различных уровней управления, рассматриваемых в качестве центров затрат, показана в таблице на с. 438. Отчет каждого уровня управления включает графы с указанием статей контролируемых затрат, затрат по смете, фактических затрат, отклонений от сметы. Последнее может быть либо положительным (без скобок) и означать перерасход, либо отрицательным (в скобках) и означать экономию затрат. Сметные данные пересчитываются по формуле гибкой сметы так, что они отражают реальный (фактический) уровень выпуска продукции. [c.437]

Большинство руководителей не имеют времени изучать детализированные бухгалтерские отчеты и искать проблемные области. Поэтому такие отчеты наряду с суммарными величинами должны указывать статьи, по которым отмечены особо плохие или особо хорошие результаты (по сравнению с нормальным отклонением, равным, скажем, 4%). Для пояснения этих статей может приводиться расшифровка, показывающая причины возникших отклонений, принятые меры, и другая необходимая информация. Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат. [c.439]

Если система управления не измеряет продукцию, выпущенную центром ответственности, а ограничивается затратами, то такой центр ответственности называют центром затрат. Часто центры затрат оценивают свои издержки в размере стандартной себестоимости и в таком случае результат измеряется разницей между фактическими и стандартными затратами. [c.142]

Ключевой аспект финансового планирования — организация условий его реализации, т. е. структуры управления финансами. С этой целью определяют центры доходов (прибыли) и центры затрат. [c.319]

Центры ответственности могут выделяться в организациях как с централизованным, так и с децентрализованным управлением. Центр прибыли выделяется, как правило, в децентрализованных организациях, а центр затрат - в централизованных. Однако может быть и наоборот. [c.407]

В обязанности органа общефирменного управления входит - в производственной сфере осуществление контроля за прибыльностью производственных структур (СБЕ, центров прибыли) и соблюдением уровня планируемых издержек в центрах затрат (подразделениях, обеспечивающих основную деятельность) [c.38]

Предложенная организационная структура ИНФ содержит СБЕ как центры стратегической ответственности и прибыли фирмы производственный и коммерческий центры прибыли, которые не несут стратегической ответственности проектные подструктуры — центры затрат (ориентируются на исследования) систему управления и блок подразделений, обеспечивающих поддержку деятельности СБЕ и центров прибыли. [c.153]

Для предприятий и фирм с линейно-функциональными организационными структурами управления в качестве объектов бюджетирования наиболее характерным является выделение различного рода ЦФУ (центры прибыли, центры доходов, центры затрат и т. п.), представляющие отдельные структурные подразделения или группы структурных подразделений предприятия или фирмы (цехи, отделы, службы и т. п.). Все эти структурные подразделения, как правило, не являются ни юридическими лицами, ни обособленными подразделениями (филиалами). [c.207]

Анализ отклонений — основной инструмент оценки деятельности центра затрат. Текущий контроль и анализ отклонений позволяют своевременно перенастроить систему управления производством менеджер имеет возможность в любой момент воздействовать на протекающие процессы, не дожидаясь окончания периода, на который были разработаны цели и критерии, отражающие их. [c.86]

Критика системы управления марками — её конфликтность, высокая стоимость и узкая специализация, а также требования, предъявляемые к компаниям-производителям со стороны торговли, вынуждают последних рассматривать управление товарными категориями как альтернативный путь развития. Место отдельных менеджеров по маркам занимают бригады по управлению несколькими марками, в которые привлекаются специалисты по рекламе, продвижению, расширению ассортимента, разработке упаковки, которые адаптируют маркетинговые комплексы к каждой конкретной категории товара, занимаются коммерческим планированием производства и продвижением товаров, охватывая при этом всю сеть соответствующих магазинов. В результате управление осуществляется не на уровне отдельной марки, а на уровне портфеля марок. Таким образом, уменьшается возможность возникновения конфликтных ситуаций, сокращается количество уровней управления, снижаются затраты и клиенты (или по крайней мере сама торговля) находятся в центре внимания. [c.566]

Изложенные выше принципы составления сетментарной отчетности по центрам затрат рассмотрим на примере машиностроения. В табл.1 показана связь между отчетами центров затрат различных уровней управления в условиях машиностроительного завода. На этом заводе существуют три уровня управления бригады, контролируемые бригадирами цехи, контролируемые начальниками цехов, и предприятие в целом под управлением генерального менеджера. Кроме TGI о, хотя это и не отражено в таблице, генеральный менеджер завода, в свою очередь, подчиняется заместителю генерального директора завода по производству. [c.20]

Как отмечалось, построение системы сегментарного учета предполагает прежде всего формирование децентрализованной структуры управления предприятием с выделением центров ответственности. В свою очередь центры ответетве чю-сти подразделяются на центры прибыли и центры затрат. [c.94]

Однако при существующей централизованной структуре управления эти вопросы решены быть не могут. Как отмечалось ранее, трансфертное ценообразование предполагает наличие децентрализованного управления с предоставлением менеджерам широких полномочий в решении финансово-хозяйственных задач. Организационная структура ЗАО Металлодизайн может выглядеть следующим образом (см. рис. 22). Выделяются два центра ответственности — по производству стеллажей (назовем его центром ответственности № 1) и центр ответственности по покраске металлоконструкций (центр ответственности № 2). Они будут возглавляться менеджерами, ответственными за результаты деятельности своих подразделений. Центры ответственности из центров затрат реорганизуются в центры прибыли. [c.178]

Смета1 является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные (иногда говорят, финансовые) показатели. В отличие от смет планы (как более общее понятие) могут включать в себя информацию, непосредственно не выражаемую в денежных единицах (например, стратегические планы высшего управления относительно стремления завоевать или удержать долю рынка, повысить качество продукции, освоить новую технологию или новый вид продукции, вести фундаментальные исследования, повысить конкурентоспособность товаров). В нашем изложении под сметой подразумевается внутрифирменный финансовый план. [c.436]

Важно также представлять себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.п.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат, венчур центры и т.п.). При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности). При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма — уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными. [c.23]