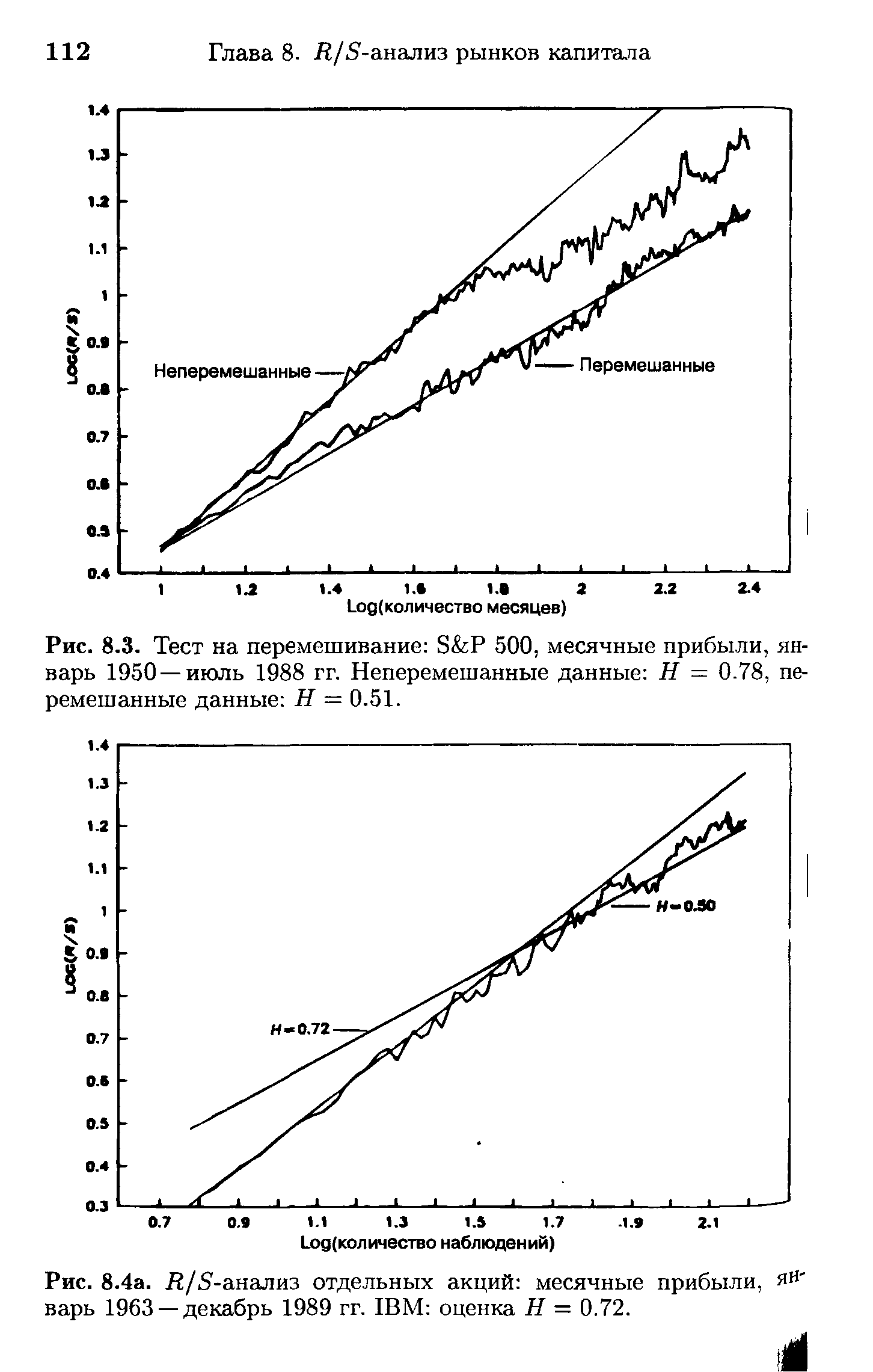

| Рис. 8.4а. Л/5-анализ отдельных акций месячные прибыли, январь 1963 —декабрь 1989 гг. IBM оценка Я = 0.72. |  |

Анализ отдельных акций [c.260]

Расчет всех инструментов технического анализа, о которых говорилось выше, производится на основе данных по одной ценной бумаге (это максимум, минимум, цена закрытия, объем и т.д.). Существует, однако, и другая группа инструментов технического анализа они помогают определить изменения в динамике всех бумаг, которые обращаются на определенном рынке. Эти индикаторы обычно именуются рыночными, так как они оценивают весь рынок, а не отдельные бумаги. Как правило, рыночные индикаторы используются для анализа рынка акций, хотя они пригодны и для других рынков (например, фьючерсных). [c.35]

Круг параметров, которыми располагает аналитик отдельной ценной бумаги, ограничивается ценами открытия и закрытия, максимумом, минимумом, объемом (см. стр. 10) и периодическими финансовыми отчетами, в то время как для анализа рынка в целом он очень широк. Это количество акций, достигших новых максимумов за торговый день количество акций, выросших в цене объем торгов по выросшим в цене акциям и т.д. Использование рыночных индикаторов в анализе отдельной ценной бумаги невозможно из-за недостатка требуемых для расчета данных. [c.35]

В конечном счете вы почувствуете, когда фигуры завершены (например, когда — и почему — движение остановится или остановится и развернется). Этот метод применим к любому графику, отображающему все, чем торгуют, — отдельную акцию, фьючерсный контракт, биржевой товар, опцион и т. д. и любой период. До тех пор, пока нечто торгуется и на этом процессе может быть построен график, применяются одни и те же базисные методы технического анализа. Цель данной главы — дать краткий обзор технического анализа и начальных шагов по разработке и внедрению вашей собственной системы торговли. По некоторым темам, пройденных здесь кратко, написаны целые книги (См. раздел "Источники".) [c.64]

В настоящее время покупка и продажа акций, анализ рынка акций, изучение финансовых показателей отдельных компаний и и т. п. наиболее эффективно ведутся на базе персональных компьютеров. Современные средства связи позволяют осуществлять биржевые операции из любой точки земного шара за считанные секунды. В книге подробно описано, как использовать компьютер для игры на бирже, и дано много полезных адресов Интернета. [c.6]

На страницах этой книги представлены многочисленные стратегии и методы, призванные облегчить разгадывание рыночной головоломки. Мой опыт подсказывает, что они хорошо работают на всех рынках и дают сравнимые результаты независимо от сферы ваших интересов, будь то наличный валютный рынок, товарные фьючерсы, ценные бумаги с фиксированным доходом или акции. Однако, вследствие того что финансовые рынки имеют неодинаковую структуру, подходы к анализу составных индексов могут отличаться от рынка к рынку. В этой главе я хочу привлечь внимание читателя к некоторым торговым стратегиям, разработанным автором в разные годы применительно к анализу как отдельных акций, так и фондового рынка в целом. [c.145]

Обычно привилегированные акции не дают право голоса, разве что дивиденды не выплачивались в течение четырех, шести или восьми кварталов. В такой ситуации владельцы привилегированных акций могут выбрать двух или более директоров, но почти никогда большинство совета. Им может быть также предоставлено право отдельно проводить голосование по вопросам слияния или реструктуризации, но все это малосущественно. Получение права голоса с задержкой и невозможность оказывать реальное влияние на управление компанией лишают право голоса, даваемое привилегированными акциями, практического значения. Эффективным могло бы стать предоставление владельцам привилегированных акций права переизбрать весь совет директоров в случае задержки дивидендов на год, но эта группа акционеров редко бывает в состоянии набрать новый, независимый от руководства корпорации состав совета директоров. Анализ привилегированных акций с позиций инвестора должен исходить из предположения, что инвесторы не могут рассчитывать на использование права голоса для защиты своих привилегированных интересов. [c.505]

Стабильность. При анализе привилегированных акций нужно особое внимание уделять стабильности прибыли. Опыт показывает, что по достижении некоторого минимального значения покрытие не имеет значения. Приемлемый уровень покрытия в сочетании со стабильностью лучше характеризует инвестиционные достоинства, чем в среднем высокое покрытие в сочетании с отдельными убыточными годами. Статистические ряды позволяют достаточно точно оценить чувствительность уровня прибыли к действию внешних экономических факторов. Но изменения технологий, управления и финансовой структуры могут потребовать корректировки прошлой информации с учетом новых обстоятельств. При формировании расчетов и ожиданий на отдаленное будущее главное значение имеют качественные факторы. [c.511]

Поскольку каждый индекс это большое количество различных акций, фундаментальный анализ состоит в оценке не отдельных акций, а факторов вносящих вклад в общее движение рынка. Они включают оценку существующей фазы экономического цикла, процентные ставки, соотношение силы американских и иностранных валют количество денег, доступных для инвестиций, а также доверие инвесторов к американской экономике. [c.61]

Еще одним поводом для критики в течение многих лет было то, что индексы нельзя ни купить, ни продать и что теория не указывает трейдеру на то, какие именно акции следует покупать или продавать. Однако с введением фьючерсных контрактов на фондовые индексы, трейдер теперь в полном смысле слова может "покупать и продавать индексы", не связываясь с отдельными акциями. Очень может быть, что в связи с повышенным вниманием, которое сейчас уделяется индексам, значение теории Доу как средства прогнозирования в техническом анализе товарных фьючерсных рынков еще более возрастет. [c.37]

Необходимо помнить, что теория Эллиота создавалась для анализа индексов фондового рынка, а именно индексов Доу-Джонса. Для анализа цен отдельных акций она подходит хуже. Весьма вероятно, что она не так эффективна и для некоторых не очень активных фьючерсных рынков, поскольку теория волн зиждется среди прочего на анализе психологии масс. В качестве иллюстраций можно привести пример рынка золота - тут волновой подход работает прекрасно, поскольку данный рынок является одним из наиболее активных. [c.353]

Анализ относительной силы очень распространен среди аналитиков рынка акций. Управляющие портфелями вкладывают средства в те группы акций, которые, на их взгляд, будут лидировать во время очередного повышения рынка или понижаться медленнее других в ходе его понижения. Иными словами, они стремятся найти акции или группы акций, которые покажут результаты выше среднерыночных. Для выявления лидеров и отстающих тщательно исследуется процесс ротации групп акций. Группы акций и отдельные акции сравниваются с неким объективным показателем, обычно индексом акций S P 500. Поделив значение группового индекса или цену отдельной акции на значение индекса S P 500, получаем некоторый коэффициент. Если кривая этого коэффициента, то есть кривая относительной силы повышается, выбранная акция сильнее рынка в целом. Если кривая относительной силы понижается, значит показатели акции или группы акций уступают среднерыночным. [c.207]

Второе преимущество заключается в возможности ранжирования акций по степени их относительной силы. Нормирование тем или иным способом абсолютных численных значений коэффициентов относительной силы позволяет ранжировать группы акций или отдельные акции от самых сильных до самых слабых. Благодаря этому трейдер может выбрать бумаги с максимальной относительной силой (если планируется покупка) или бумаги с минимальной относительной силой (если планируется продажа). В этой главе принципы анализа относительной силы будут распространены на товарные рынки. Поскольку речь пойдет о товарных рынках, а не о рынке акций, будет использоваться индекс фьючерсных цен Бюро по исследованию товарных рынков (СКВ). [c.207]

Каким-то образом рыночные индексы проявляют движение, которое раскрывается в моделях волн Эллиотта, независимо от движения цен отдельных акций. Как мы покажем, в то время как Закон волн обладает некоторым применением к отдельным акциям, волновое исчисление для многих бумаг часто является слишком туманным, чтобы иметь большое практическое значение. Другими словами, Эллиотт подскажет вам, быстра ли трасса, но не скажет, какая лошадь выиграет. Большей частью, основной технический анализ по отношению к отдельным акциям, вероятно, полезнее, чем попытки привести ценовые графики акций в соответствие с исчислением Эллиотта, которое может быть существует, а может быть и нет. [c.108]

Теория произвольного блуждания была разработана статистиками в ученом мире. Данная теория утверждает, что цены на акции двигаются произвольно, а не в соответствии с предсказуемыми моделями поведения. На этой основе анализ фондового рынка является бессмысленным, так как ничего нельзя извлечь из изучения движений, моделей или присущих отдельным акциям силы или слабости. [c.119]

При анализе отдельных обыкновенных акций также становится очевидным, что и для них имеют место значительные колебания во времени коэффициента цена—прибыль . Кроме того, значения коэффициента по отдельным акциям существенно отличаются друг от друга в любой момент времени. Одно из возможных объяснений этого явления состоит в том, что объявленную прибыль можно рассматривать как состоящую из двух компонентов. Постоянный компонент — это компонент, который, вероятнее всего, повторится в будущем, в то время как этого нельзя сказать о временном компоненте. [c.600]

Необходимые данные берутся из отчетов фирм о состоянии дел, о прибылях и убытках. На основании обобщения и анализа показателей делаются соответствующие выводы, в том числе и об оценке отдельных акций на конкретном рынке. [c.240]

При анализе отдельных предприятий определяется их доходность. Поскольку существует тесная связь между динамикой доходности предприятия и движением курса его акций, для аналитика большое значение имеет то, как предприятие собирается в будущем утвердиться на рынке. Прогноз доходности строится на этой рыночной позиции. Однако доходность предприятия или фирмы характеризуется не просто набором цифр, а складывается из многих отдельных значений, которые вытекают из так называемого анализа показателей. Особый интерес представляют показатели, имеющие эмпирическую связь с движением акций, а также показатели, которыми предпочитают пользоваться профессионалы-аналитики. [c.240]

Стоимость основных фондов имеет очень большое значение для определения перспектив улучшения качества. Ее анализ играет главную роль в установлении стоимости отдельных акций и всей суммы акционирования. [c.240]

Информация о рынке или отдельных акциях, которую содержат графики технического анализа, расшифровываются с помощью системы графических кодов. Иначе говоря, формирующиеся линии поведения курсов акций зашифрованы в графических кодах, которые предсказывают определенные изменения курсов. Если инвестор знает, как интерпретировать эти графические структуры, он может прочитать графические коды и распознать признаки, благоприятные для покупки или продажи акций. [c.377]

Инвесторы, как институциональные, так и индивидуальные, должны опираться на четкие критерии в процессе принятия решений о вложении денег. Какие характеристики акций делают их привлекательным объектом для инвестирования Или, что не менее важно, когда акции теряют свою инвестиционную привлекательность Анализ стоимости акций с помощью различных методов называется оценкой акций. Ею занимается множество аналитиков и исследователей, на результаты работы которых опираются инвесторы. В этом разделе кратко рассмотрены наиболее распространенные методы определения стоимости акций. Отметим, что популярность отдельных методов меняется со временем, они то ухолят в тень, то вновь становятся модными . Здесь вашему вниманию будут представлены [c.157]

Конкретные рекомендации по отдельным акциям. Анализ и прогноз деловых тенденций. Советы и статьи по определенным ситуациям, группам акций, отраслям, опционам и другим интересным для инвестора темам. [c.892]

По мере чтения книги вы познакомитесь с рядом относительно простых визуальных инструментов, помогающих при анализе рынка и выборе момента времени для принятия торгового решения. Обратите внимание на употребление термина анализ рынка . При всей многозначности этого термина основной материал данной книги касается визуального анализа финансовых рынков с помощью графиков цены и объема. Анализ фундаментальных данных — таких, как ожидаемый уровень доходов и состояние экономики — помогает определить, как должен сейчас двигаться рынок акции. Анализ же рынка показывает, как тот движется сейчас в действительности. Эти два подхода совершенно различны. Вариант с прогнозом доходов подпадает под общее определение фундаментальный анализ , а рыночный анализ — под определение графический, или визуальный анализ . Большинству инвесторов более знаком фундаментальный подход, так как они изучают его в университетах или читают о нем в прессе. Бесспорно, в конечном счете, именно фундаментальные факторы воздействуют на стоимость отдельной акции или группы акций. Вопрос в другом как именно трактовать эти данные и их воздействие на акции. [c.24]

Визуальный анализ (также называемый графическим, или техническим анализом) направлен на изучение самого рынка. Графики цен показывают движение рынков отдельных акций, отраслевых групп, фондовых индексов, облигаций, а также международных, товарных и валютных рынков. Можно также провести визуальный анализ открытых и закрытых паевых фондов. Многих [c.24]

Одна из самых сильных сторон визуального подхода к анализу рынка — возможность отслеживать несколько рынков одновременно и пересекаться с другими инвестиционными средами. Имея каталог графиков или простую компьютерную программу и базу данных, инвестор может отслеживать рынки по всему миру. Можно с легкостью держать в поле зрения мировые рынки акций и облигаций, валют, секторов акций, отдельных акций и товаров. Вдобавок, принципы графического анализа применимы ко всем и каждому из этих рынков даже при скудных знаниях об их фундаментальных данных. А это далеко не мелочь — если учесть общий настрой на мировое инвестирование и проблему обширнейшего выбора, с которой сталкивается современный частный инвестор. Но вся прелесть подхода заключается в том, что надежную аналитическую работу по этим рынкам можно произвести, овладев буквально горсткой визуальных инструментов. [c.29]

Психологические (sentiment) индикаторы выявляют изменения в ожиданиях инвесторов, причем нередко до того, как эти изменения отразятся в ценах. При анализе отдельной акции цена бывает часто единственным доступным критерием настроения инвесторов. При анализе же крупного рынка, такого как Нью-йоркская фондовая биржа, можно воспользоваться гораздо большим числом психологических индикаторов. Среди них— объем продаж неполными лотами (т.е. что делают мелкие инвесторы) коэффициент пут/колл (т.е. сколько покупается опционов пут, и сколько — опционов колл) премии по [c.35]

Технический анализ как рыночных индексов, так и отдельных акций должен обязательно включать в себя изучение объема торгов, чтобы помочь аналитику составить верное впечатление о внутреннем состоянии конкретного рынка. Анализ объема позволяет разглядеть за динамикой цен внутреннюю силу или слабость рынка. Зачастую только по расхождению объема и цен можно узнать о предстоящем важном развороте рынка. Хотя технические аналитики всегда придавали большое значение объему торгов, сколько-нибудь эффективных исследований в этой области практически не проводилось до конца 60х, когда Джозеф Гранвилл и Ларри Уильяме более творчески подошли к изучению взаимосвязи цены и объема. [c.263]

Ларри Уильяме развил и усовершенствовал концепцию балансового объема. Чтобы определить, что происходило в данный день на рынке в целом или с отдельной акцией — накопление или распределение — Гранвилл сравнивал текущую цену закрытия с предыдущей, а Уильяме—цену закрытия с ценой открытия. Уильяме создал кумулятивный индикатор, прибавляя к его накопленному значению некоторую долю дневного объема торгов, если цена закрытия была выше цены открытия,. и вычитая некоторую долю объема, если цена закрытия была ниже цены открытия. Этот индикатор накопления/распределения оказался гораздо эффективнее классического метода анализа объемных расхождений, созданного Гранвиллом. [c.263]

За многие годы я обнаружил, что технический анализ оказался полезным мне и как инвестору, и как стратегу. Он позволил мне постичь крайне важный психологический фактор в поведении рынка в целом, и в поведении каждой отдельной акции. В настоящей книге Рик Бенсигнор собрал впечатляющую группу выдающихся экспертов-практиков, которые написали главы, чтобы и неспециалистам, и профессионалам, помочь понять, происхождение, развитие и современное применение технического анализа. Это не колдовство - это ценное ремесло. И если вы хорошо применяете усвоенные уроки, то технические инструменты помогут вам сделать больше денег на рынке акций в хорошие времена и минимизировать потери в моменты бурных потрясений. [c.6]

Есть множество путей, которыми открытый интерес может использоваться для оценки текущего настроения в отдельных акциях. Самая простая форма анализа вовлекает коэффициенты put/ all. Открытый интерес по put-опционам, разделенный открытый интерес по all-опционам может давать снимок настроения по акции. Поскольку величины открытого интереса по акции не начинаются с нуля каждый день, "ежедневные" значения сильно сглажены по времени. Таблица ниже показывает эффект от использования открытого интереса опционов на МОТ вместо их объема по тому же самому периоду времени. Обратите внимание, что эти величины открытого интереса гораздо менее волатильны чем их объемные двойники, что дает аналитику лучшее значение настроения. Другое преимущество фокусирования на открытом интересе в том, что тот объем сделок, которые были открыты и закрыты в течение того же самого дня торговли, не проявляется в величине открытого интереса. Такой объем может представлять существенную часть данных, включенных в традиционные коэффициенты put/ all, но не имеет никакого направленного значения вне дня, когда это произошло. [c.264]

А как оценить ситуацию, если данные условия не выполняются или выполняются частично Для ответа на этот вопрос мы провели компьютерный анализ поведения акций за 1996—1997 годы. За это время рынок в целом вырос, но было много периодов, когда он падал и даже значительно. Как было сказано, мы отдельно рассмотрели периоды роста и периоды падения рынка и так же отдельно проанализировали поведение акций нью-йоркской биржи NYSE (большие компании) и рынка NASDAQ (малые компании). Нас интересовало поведение акций на следующий день после какого-либо события или цепи событий. [c.198]

Большинство аналитиков предпочитают строить исследования рынка акций или отдельных акций роста на базе 5— 10-летних периодов. Как упоминалось ранее, Грэм и Додд использовали период в 7 лет. /Автор настоящей книги рекомендует использовать для анализа инвестиций временной горизонт протяженностью в 12 лет. [c.173]

Анализ коэффициентов (Ratio Analysis) - использование коэффициентов для сравнения относительной силы двух величин. Если поделить цену отдельной акции или значение индекса акций отраслевой группы на значение индекса S P 500, то можно определить, является ли эта акция или отраслевая группа слабее или сильнее рынка акций в целом. Анализ коэффициентов можно применять для сравнения любых двух активов. Рост коэффициента означает, что актив, представленный числителем, сильнее актива, представленного знаменателем. Анализ коэффициентов можно также использовать для сравнения различных рыночных секторов, например, рынков облигаций и акций или товарных рынков и рынка облигаций. К графику коэффициента можно применять инструменты технического анализа, что позволяет определять важные точки разворота. [c.293]

Проблема устойчивости /3-коэффициентов рассмотрена в работах Робер та А Леви, Маршалла Е Блюма и других исследователей 12 В частности, по результатам расчетов и анализа динамики /3 ряда отдельных акций и портфе лей ценных бумаг Леви пришел к следующим выводам Во первых, для любой акции ее /3-коэффициент не является устойчивым во времени и потому не мо жет служить точной оценкой будущего риска Во вторых, /3 портфеля, состоящего из 10 и более случайно выбранных акций, достаточно устойчива и потому [c.90]

Сторонники APT отмечают, что в действительности выделение релевантных факторов не является столь уж необходимым Для определения параметров APT можно воспользоваться математическим аппаратом факторного анализа Из начально в расчет принимаются данные о сотнях и даже тысячах акций, затем формируются несколько различных портфелей, не коррелирующих тесно между собой по показателю доходности Таким образом, в этой совокупности портфе лей каждый из них испытывает более сильное воздействие какого-то одного из неизвестных факторов Затем требуемая доходность каждого портфеля рас сматривается как А для этого фактора, а чувствительность доходности каждой отдельной акции к доходности этого портфеля становится чувствительностью фактора (/ ) К сожалению, результаты факторного анализа нелегко интерпре тировать, так как он не позволяет глубоко проникнуть в сущность основных экономических составляющих риска. [c.96]

Как правило, инвесторы, покупающие обыкновенные акции, могут использовать компьютеры для выполнения одной из четырех различных функций 1) для сортировки акций, т.е. для применения программ и базы данных, которые быстро и легко выберут среди тысяч акций те несколько, что будут удовлетворять предварительно заданному инвестиционному критерию 2) для проведения фундаментального анализа и оценки акций, т.е. для проведения анализа финансового состояния и результатов деятельности фирмы наряду с выявлением "внутренней" стоимости акции У) для выполнения углубленного технического анализа акций и рынков, который может включать все — от подготовки графиков до генерирования всевозможных технических рыночных показателей (скользящих средних, соотношений числа цен, которые выросли, и упавших котировок (advan e-de line) и т.д.) 4) в целях портфельного управления, т.е. для отслеживания характеристик риска — отдачи отдельных акций и целых портфелей акций (см. часть VI, где обсуждается портфельное управление на базе компьютерных технологий). Многие реальные достижения портфельного управления на основе компьютерных технологий могут быть приписаны появлению и развитию компьютеризованных баз данных, которые в буквальном смысле преврати- [c.417]

В табл. 17.5 представлен анализ Л1/ для отдельной акции. Акция, "бета" которой составляет 0,93, находилась в портфеле в течение года и принесла за этот период 16,63%. Для сравнения портфель, составленный из ценных бумаг в тех же пропорциях, в которых они входят в индекс NYSE, за тот же период принес бы 18,76%. Применяя уравнение,для вычисления RAR, находим, что этот показатель для акции за рассматриваемый период равен -1,52%. Ценная бумага была менее эффективна, чем рынок, принеся за отчетный период примерно на 1,5% меньше, чем ожидалось. Очевидно, что эта акция — кандидат на замену. [c.850]

В гл. 16 мы говорили о том, что показатель "бета" более полезен для стратегических решений, связанных с портфельными инвестициями, чем для решений по отдельным акциям. Это связано с тем, что меньшая доля колебаний курса акции относится к недиверсифицируемому риску. Как правило, примерно 90% изменчивости диверсифицированного портфеля происходит вследствие общих для всего фондового рынка колебаний. Таким образом, анализ RAR, будучи полезен и для отдельных акций, намного более результативен при исследовании портфельной доходности. Взаимные фонды, безусловно, представляют собой портфели акций и облигаций, следовательно, анализ RAR особенно уместен при изучении доходности вложений во взаимные фонды. "Бета" и доходы взаимных фондов легкодоступны и вычисляемы. Целый ряд изданий периодически приводит как относительные колебания чистой стоимости активов (NAV) фондов, так и их дивидендные выплаты. Анализ RAR применением этой исходной информации может быть использован для ранжирования сравнительной эффективности деятельности инвестиционных менеджеров взаимных фондов. Пример анализа RAR взаимного фонда приведен в табл. 17.6. [c.851]

Анализ относительной силы применим к любым двум активам. Чаще всего линию RS строят как отношение цены отдельной акции к какому-либо общему показателю рынка, например к индексу S P 500. Большинство графических служб публикует график относительной силы (цена акции, деленная на значение индекса S P 500) под основным ценовым графиком. Это позволяет мгновенно определить, сильнее или слабее та или иная акция относительно рынка в целом, и соответственно купить такую, показатели которой выше среднерыночных. Помимо этого можно построить линию RS, положив в основу отношение цены акции к соответствующему отраслевому индексу. Например, можно построить график относительной силы акций Mi ron Te hnology и индекса полупроводниковой промышленности SOX, который рассчитывается на Филадельфийской фондовой бирже. Таким образом определяют самые сильные и самые слабые акции внутри соответствующей отраслевой группы. Еще одна сфера применения анализа относительной силы — сравнение отдельных секторов с рынком акций в целом для выявления лидеров и отстающих. [c.202]

Смотреть страницы где упоминается термин Анализ отдельных акций

: [c.113] [c.114] [c.114] [c.51] [c.135] [c.87] [c.825]Смотреть главы в:

Японские свечи метод анализа акций и фьючерсов, проверенный временем -> Анализ отдельных акций

Японские свечи метод анализа акций и фьючерсов, проверенный временем -> Анализ отдельных акций