В 4с, гл. III, были рассмотрены некоторые модели временной структуры стоимостей семейств облигаций. В частности, там отмечалось, что при описании динамики стоимостей P(t, Т) облигаций имеются два основных подхода - опосредованный (когда в качестве "базисного" процесса берется некоторый процесс "процентной ставки" г = (r(t))t o и считается, что P(t,T) = F(t,r(t),T)), и прямой (когда P(t,Т) задаются непосредственно как решения стохастических дифференциальных уравнений). [c.396]

В случае опосредованного подхода будем считать, что (неотрицательный) процесс процентной ставки г = (r(t))f o является решением стохастического дифференциального уравнения (ср. с (5) в 4с, гл. III) [c.396]

Следует сразу подчеркнуть, что этот метод "работает" лишь в предположении, что процесс процентной ставки г = (r(t))t o является марковским процессом, удовлетворяющим некоторому стохастическому дифференциальному уравнению [c.411]

Циклические колебания экономики. В платежных балансах находят выражение колебания, подъемы и спады хозяйственной активности в стране, так как от состояния внутренней экономики зависят ее внешнеэкономические операции. Колебания платежного баланса, обусловленные механизмом промышленных циклов, способствуют перенесению внутриэкономических циклических процессов из одной страны в другие. Рост производства вызывает увеличение импорта топлива, сырья, оборудования, а при замедлении темпов экономического роста ввоз товаров сокращается. Экспорт товаров, капиталов, услуг в большей степени реагирует на изменения условий мирового рынка. При вялом хозяйственном развитии вывоз капитала обычно увеличивается. При ускоренном развитии экономики, когда растут прибыли, усиливается кредитная экспансия в стране, повышается процентная ставка, темп вывоза капитала падает. В силу асинхронности современного экономического цикла его колебания влияют на платежный баланс зачастую косвенно. Мировые экономические кризисы приводят к крупномасштабным дефицитам платежных балансов то одних, то других стран. [c.150]

В процессе приспособления к условиям мирового рынка ссудных капиталов возникли разновидности еврооблигаций обычные облигации с фиксированной и плавающей процентной ставкой на весь срок долговые обязательства с плавающей процентной став- [c.385]

Бизнес — творческий процесс и очень часто интуиция, а не точный расчет дают высокий результат в бизнесе. В основе этой парадигмы, на наш взгляд, имеет место модифицированный принцип Гейзенберга, суть которого для бизнеса состоит в том, что точность и практический смысл неадекватны. Точные определения экономических показателей требуют больших затрат времени, а время в бизнесе — те же деньги , и поэтому, чем точнее мы определяем, тем больше мы теряем, и соответственно эффективность бизнес-операции уменьшается. Следовательно, в бизнес-операциях действует не двузначная или многозначная логика, а логики с нечеткой истинностью, связями и правилами вывода. Общение в бизнесе опирается на неточные элементы типа дешевле , дороже , курс падает , процентные ставки растут и т. д. Все это требует применения определенного математического подхода. [c.29]

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политикой государства, уровнем процентной ставки за кредит и т.д. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. [c.219]

Так как срок погашения платежа в 6 тыс. руб. меньше 120 дней, то процесс приведения для этого платежа будет осуществляться в виде процесса наращения в течение 30 дней (120 - 90) по простой процентной ставке 38% годовых. [c.132]

Так как срок погашения платежа в 4 тыс. руб. больше 120 дней, то процесс приведения для этого платежа будет осуществляться в виде процесса дисконтирования по простой процентной ставке 38% годовых за 45 дней (165 - 120). По той же причине сумма 10 тыс. руб. дисконтируется за 150 дней (270 - 120). [c.132]

Итак, в любой простейшей финансовой сделке всегда присутствуют три величины FV, PV и ставка г, две из которых заданы, а одна является искомой. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка (коэффициент дисконтирования), называется процессом дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором — о движении от будущего к настоящему. Необходимо отметить, что в качестве коэффициента дисконтирования может использоваться либо процентная ставка (математическое дисконтирование), либо учетная ставка (банковское дисконтирование). [c.67]

Дайте определение следующим ключевым понятиям концептуальные основы финансового менеджмента, фундаментальные концепции финансового менеджмента, поставщики капитала, финансовые процессы, финансовые механизмы, финансовые рынки, финансовые институты, финансовые инструменты, процентная ставка, дисконтирование, наращение, аннуитет, риск. [c.87]

Процент за кредит отражает сложные экономические отношения, которые возникают в процессе обращения ссудных капиталов на рынке. Величина получаемого дохода (процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности). [c.601]

Для выявления влияния инфляционных процессов на стоимость кредитов выделяют номинальные и реальные процентные ставки. Понятие реальный процент характеризует размер процентной ставки и дохода по нему, очищенного от инфляционного роста цен. Номинальная процентная ставка не учитывает наличия инфляции. [c.603]

Влияние инфляционных процессов на стоимость ссудных средств с точки зрения кредитора и заемщика оценивается неодинаково. В случае, если кредитор не учитывает в процентной ставке за пользование ссудой фактор инфляции, он теряет часть [c.628]

Итак, в любой простейшей финансовой сделке всегда присутствуют три величины FV, PV и ставка г, две из которых заданы, а одна является искомой. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сум- [c.145]

В конечном итоге все проблемы, возникающие в процессе инвестиционного анализа, можно свести к шести основным задачам, решаемым с помощью несложных математических функций. Каждая из функций строится на знании следующих исходных данных процентной ставки периода начисления дохода от инвестиций. [c.418]

Те же. кто в качестве сферы деятельности выбрал коммерческий банк, страховую компанию, паевой и инвестиционный фонд, т. е. есть о р ганизацию — финансового посредника, должны не только разбираться в законах функционирования финансовых рынков, но и уметь выделять и прогнозировать факторы, воздействующие на процентные ставки, значения фондовых индексов. Поскольку финансовые посредники активно вмешиваются в эти процессы, то необходимо владеть навыками применения различных финансовых инструментов, например ипотечных кредитов, депозитных сертификатов и т. п. Служащий кредитного отдела банка не может, скажем, квалифицированно определить риск невозврата кредита, если не владеет знаниями в области финансового менеджмента. Наиболее актуальной в современных условиях является профессия финансового менеджера предприятия, который обязан помимо жизнедеятельности финансовых рынков и основных принципов работы финансовых посредников разбираться в тонкостях управления корпоративными финансами. Арсенал его познаний должен включать бухгалтерский учет и анализ, маркетинг, информатику и компьютерные системы, налогообложение и законодательное регулирование. [c.56]

Действительно, срок, требующийся для удвоения денег, получаемый по "правилу семидесяти двух", близок к истинному, но не совсем точен. Так, расчет показывает, что при 1% годовых сумма увеличивается вдвое за 36 лет, фактически же на это требуется 35 лет. Если процентная ставка равна 24% в год, по правилу расчета выходит, что денег станет в 2 раза большей через 3 года, в действительности это длится немного дольше — 3,2 года при ежегодном начислении процентов. Однако, если проценты выплачиваются чаще одного раза в год, процесс удвоения суммы занимает немного меньше времени. Возьмем, к примеру, ставку 6 % годовых когда проценты выплачиваются раз в квартал, требуется 11,6 года, чтобы удвоить сумму, против 11,9 лет при ежегодной выплате по "правилу 72" — 12 лет. [c.73]

В отличие от процентных ставок по "безличным" финансовым инструментам денежного рынка, таким, как казначейские векселя, банковские акцепты и краткосрочные коммерческие векселя, условия по большинству коммерческих ссуд определяются в процессе личных переговоров между заемщиком и кредитором. В некоторых случаях банки стараются изменить ставку процента в зависимости от кредитоспособности заемщика чем ниже кредитоспособность, тем выше ставка процента. Процентные ставки также изменяются в зависимости от состояния финансового рынка. Одной из величин, изменяющихся вместе с состоянием рынка, является базисная ставка. [c.321]

Поиск наиболее удачного плана краткосрочного финансирования неизбежно связан с процессом перебора методом проб и ошибок. Финансовый менеджер должен проверить несколько вариантов допущений о потребности в денежных средствах, процентных ставках, лимитах финансирования из конкретных источников и проанализировать последствия каждого из них. Все в большей мере компании используют компьютерные модели для облегчения процесса финансового планирования. Эти модели представлены электронными таблицами, которые предназначены для упрощения собственно арифметической части этой деятельности, и моделями линейного программирования, которые помогают определить лучший финансовый план. [c.816]

Если многие инвесторы ожидают, что будущие краткосрочные процентные ставки не будут изменяться, то увеличится спрос на долгосрочные облигации, что приведет к росту цеп на них и снижению процентных ставок. Этот процесс будет продолжаться, пока будет выполняться соотношение г = г" < Ff наконец, будущие процентные ставки гю краткосрочным облигациям сравняются с ожидаемыми и краткосрочные и долгосрочные облигации станут эквивалентными. Таким образом, если маржинальные инвесторы ожидают, что будущие краткосрочные процентные ставки будут равны текущим (т. е. изменений не ожидается), то их старания максимизировать прибыль приведет к появлению плоской кривой доходности. Как уже отмечалось, если они ожидают, что краткосрочные процентные ставки будут расти, то кривая доходности будет иметь положительный наклон. Вы сами можете провести аналогичный анализ и убедиться в том, что если предполагается снижение краткосрочных процентных ставок в будущем, то кривая доходности будет иметь отрицательный наклон. (Согласуется ли ваш ответ с тем, что кривая доходности с отрицательным наклоном обычно наблюдается во время общего падения спроса ) [c.168]

Одной из экономических переменных, которые привлекают внимание экономистов, изучающих денежно-кредитные отношения, является ставка процента. До сих пор мы мало говорили о подходе экономистов-классиков к пониманию процесса определения равновесной процентной ставки. Давайте же рассмотрим эту проблему. [c.479]

Аналогичным преимуществом является то, что на практике функция предложения заемных резервов не всегда постоянна. Позволяя банкам занимать резервы по субсидированной процентной ставке, ФРС привносит в процесс предложения резервов изменчивость, возникающую из-за колебаний предпочтений банков относительно источников финансирования. Это означает, что график предложения суммарных резервов иногда смещается, даже когда ФРС не проводит операций на открытом рынке и поддерживает учетную ставку на постоянном уровне. Однако при таргетировании процентной ставки по федеральным фондам ФРС график совокупного предложения резервов автоматически смещается обратно, тем самым устраняя подобные эффекты. [c.697]

Префакция в отношении дивидендов 170 Префакция с плавающим или переменным курсом 170 Преференциальные акции 170 Преференциальный режим 170 Преференция 170 Преференция в отношении активов 170 Прибыль 170 Приватизация 171 Привилегированные акции 172 Принудительный курс 172 Принцип убывания предельной полезности 172 Принципал 172 Присвоение 172 Приспособление 172 Провизия - запас 172 Прогрессивное обложение 173 Продажа по образцу 173 Продажа по описанию 173 Продажа с сохранением права покупателя отказаться от товара 173 Продажная цена 173 Продовольственная и сельскохозяйственная организация ООН (ФАО) 173 Производный спрос 173 Пролонгация 173 Пролонгация векселя 173 Промышленная кооперация 173 Пропорциональное обложение 173 Проспект 173 Простая монополия 174 Простое условие в договоре продажи 174 Протекционизм 174 Протест векселя 174 Протокол 174 Процент 174 Процентная ставка 174 Процентные бумаги 174 Процентный период 174 Процентный риск 174 Процесс управления маркетингом 174 Профит 174 Прямой налог 174 Пул 174 Пункт 174 [c.297]

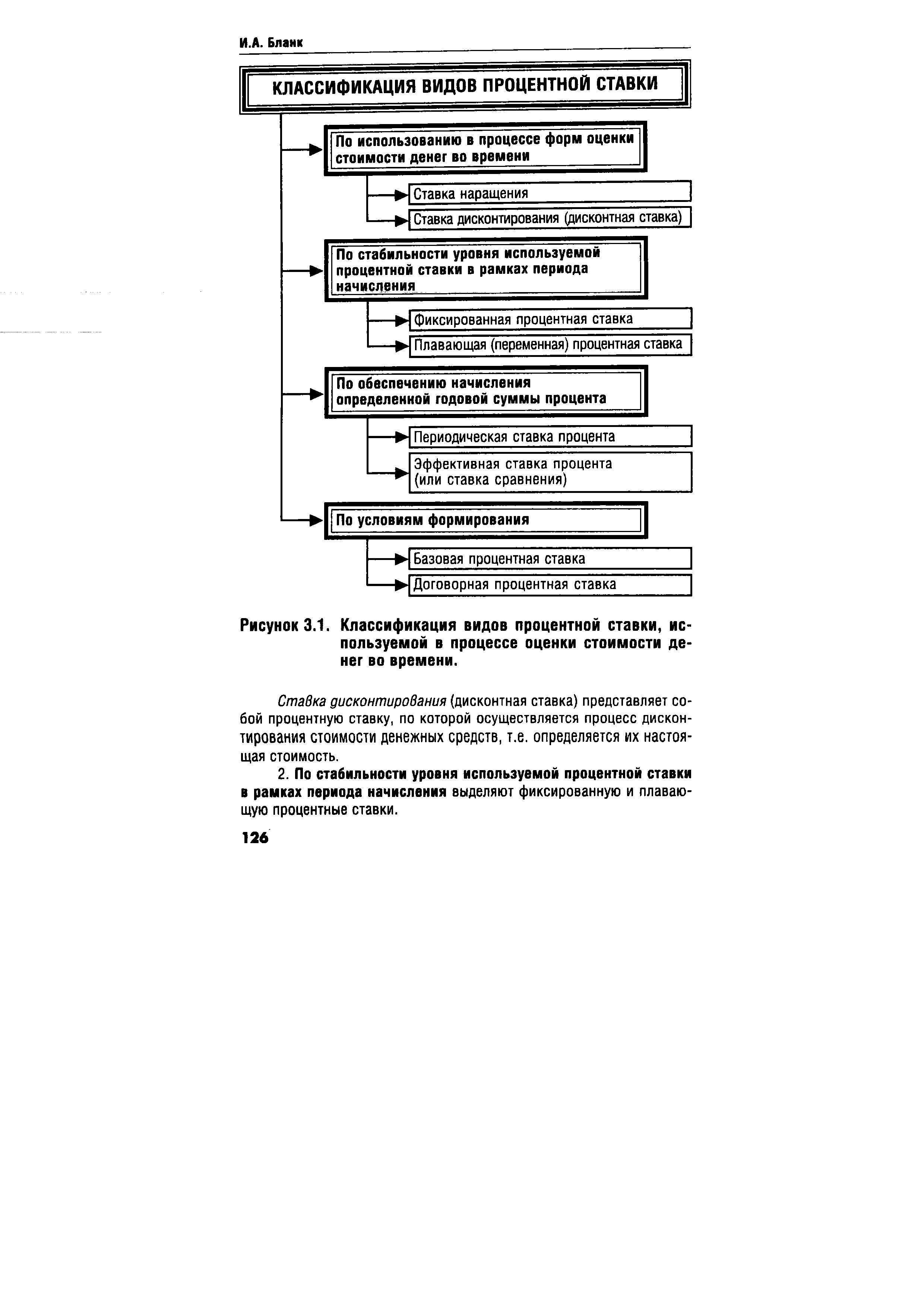

Среди изложенных базовых понятий, связанных с оценкой стоимости денег во времени, наиболее сложным является понятие процентной ставки, по которой осуществляется процесс наращения и дисконтирования стоимости денежных средств. Это понятие отличается многообразием конкретных его видов, используемых в практике инвестиционных вычислений. Процентная ставка, используемая в процессе наращения или дисконтирования стоимости денежных средств (оценки их будущей и настоящей стоимости), классифицируется по следующим основным признакам (рис. 3.1.). [c.125]

| Рисунок 3.1. Классификация видов процентной ставки, используемой в процессе оценки стоимости денег во времени. |  |

Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле [c.132]

Р — реальная процентная ставка, используемая в процессе дис- [c.144]

Математическое дисконтирование является процессом, обратным к наращению первоначального капитала. При математическом дисконтировании решается задача нахождения такой величины капитала (называемой приведенной стоимостью), которая через заданное время при наращении простыми процентами по данной процентной ставке будет равна сумме, ожидаемой к получению (зтшате) через это заданное время. [c.19]

К счастью, нет необходимости вручную подсчитывать РУпо формуле (4. 4). Таблицы PV дают нам возможность легко определить PV 1 дол., который должен быть получен через много лет при заданной ставке дисконтирования. Чтобы показать процесс составления таблиц, мы сделаем некоторые расчеты, используя 10-процентную ставку дисконтирования. Допустим, мы хотим знать PV 1 дол., который будет получен через год [c.76]

Финансовый менеджер руководствуется в процессе управления кр дитованием тем, что использование заемного капитала возможно в п случае, когда получаемая прибыль покрывает расходы по уплате пр центов за кредит, хотя и существует зависимость между процентны ставками и ценами на товары и услуги. [c.124]

Существуют серьезные подтверждения того факта, что независимо от того, какая гипотеза ближе к истине, ставка прайм-рейт в конечном счете определяется рыночными процессами. До 1979 г. другие процентные ставки не были особенно изменчивыми, и ставка прайм-рейт также не изменялась. С [c.151]

Процентная ставка г — это номинальная ставка процента, при которой данный денежный />ынок находится в равновесии. Естественно, номинальная процентная ставка должна соответственно корректироваться, чтобы гарантировать возвращение рынка в состояние равновесия. Чтобы увидеть, как происходит процесс регулирования, предположим, что на рис. 20-7 номинальная процентная ставка равна гп. При данной процентной ставке, превышающей равновесную, будет наблюдаться избыточное предложение реальных денежных остатков т. е. в общем индивиды склонны хранить меньший объем денег относительно объема денежной эмиссии ФРС. [c.532]

ПРОСТОЕ УСЛОВИЕ В ДОГОВОРЕ ПРОДАЖИ — нарушение простого условия дает право другой стороне на взыскание убытков, но не расторжение договора. ПРОТЕКЦИОНИЗМ - экон. политика госу-дарства. заключающаяся в целенаправленном ограждении внутреннего рынка от поступления товаров иностр. производства. Осуществляется посредством введения комплекса прямых и косвенных ограничений импорта — таможенных тарифов, контингентирования, нетарифных барьеров, валютных ограничений, компенсационных пошлин, внутренних налогов и сборов, особого режима государственных закупок, добровольных ограничений экспорта и т. п. Важнейшими чертами импортного П. развитых кап. стран в настоящее время являются повышение роли нетарифных ограничений и селективный характер протекционист ских мер — защищается не внутреннее производство в целом, а отдельные отрасли. 1 "фотекционистские меры все чаще вводя гея в качестве элемента н.-х. структурной политики, нацеленной на приспособление нац. производителей к происходящим во всемирном хозяйстве сдвигам. Развитие интеграционных процессов привело к появлению коллективного протекционизма — образованию замкнутых группировок, практикующих защиту своих рынков от товаров стран, не входящих в данное интеграционное объединение. ПРОТЕСТ ВЕКСЕЛЯ - нотариальное или через судебные органы заявление кредитора о неуплате векселедержателем в срок суммы, обозначенной на векселе. ПРОТОКОЛ — 1) дипломатический документ, подписанный сторонами, документ о результате переговоров перед заключением договора или соглашения 2) запись того, что происходило и было решено на собрании или заседании. ПРОЦЕНТ — плата за пользование чужим капиталом. ПРОЦЕНТНАЯ СТАВКА - размер процен- [c.174]

Реализация модели инвестиционного поведения предприятия требует осуществления прогнозных расчетов значительного числа показателей — инвестиционной прибыли, процентной ставки, темпов инфляции, цен на отдельные инвестиционные товары и т.п. Эффективное осуществление этих прогнозных расчетов связано с гипотезой рациональных ожиданий" — новой теорией, зародившейся в рамках монетаристской школы. Эта гипотеза утверждает, что хозяйствующие субьекты основывают свои прогнозы отдельных показателей, связанных с осуществлением различных видов деятельности (в том числе и инвестиционной) не только на прошлой, но и на доступной им текущей информации, а также на своей интерпретации тех или иных экономических процессов. Каждый хозяйствующий субъект будет таким образом само- [c.44]

Ставка наращения представляет собой процентную ставку, по которой осуществляется процесс наращения стоимости денежных средств (компаундинг), т.е. определяется их будущая стоимость. [c.125]