| Рис. 6.1. Образование и использование фонда оплаты труда |  |

Наряду с договором об арендном подряде между предприятием-арендодателем и коллективом арендной бригады (участка) и Положением об арендном подряде бригад и участков необходимо разработать и утвердить на совете трудового коллектива Положение об образовании и распределении дохода бригад и участков и Положение об образовании и использовании фонда оплаты труда коллектива бригад и участков, переведенных на арендный подряд. [c.67]

Рассмотрена роль нормативного подхода в совершенствовании хозяйственной деятельности, описаны система, организация и стимулирование выполнения договорных обязательств по поставкам, анализ образования и использования фондов оплаты труда и экономического стимулирования. [c.41]

Образование и использование фондов оплаты труда. Фонды материального поощрения и социального развития. Фонд потребления. Контроль за расходованием фонда заработной платы. Анализ фонда заработной платы и его использования. [c.59]

В учебнике рассмотрены вопросы производственно-хозяйственной деятельности предприятий, основы организации производственного процесса и научной организации труда. Приведена методика разработки производственной программы, плана по труду и заработной плате, плана себестоимости, прибыли и рентабельности, а также финансового плана. Рассмотрена существующая система оплаты труда и материального поощрения работников предприятия, порядок образования и использования фондов экономического стимулирования на предприятии. Представлена методика составления плана социального развития коллектива предприятия. [c.2]

Будет повышена заинтересованность проектировщиков в достижении высокого качества проектов, в выполнении работ с меньшей численностью при установленном фонде заработной платы на основе внедрения бригадной формы оплаты труда. С 1986 г. вводится новый порядок образования и использования фондов экономического стимулирования проектных и изыскательских организаций, типовое положение о премировании. [c.202]

Порядок образования и использования фонда материального поощрения в сочетании со сдельной и повременно-премиальной системами оплаты труда способствует укреплению принципа оплаты по труду и усилению материальной заинтересованности каждого работника предприятия не только в результатах своего личного труда, но и в успехах коллектива в целом. [c.202]

Бюджет домашнего хозяйства. Финансовые ресурсы формируют бюджет домашнего хозяйства. По своему материальному содержанию бюджет домохозяйства — это форма образования и использования фонда денежных средств домохозяйства. Он объединяет совокупные доходы членов домохозяйства и расходы, обеспечивающие их личные потребности. Средств семейного бюджета постоянно не хватает в связи с расширением потребностей. Недостаток средств бюджета, особенно в нашей стране, вынуждает участников домохозяйства помимо продажи рабочей силы на основном месте работы и получения оплаты труда по трудовым договорам вести личное подсобное хозяйство, осуществлять индивидуально-трудовую и предпринимательскую деятельность, сдавать излишки своей недвижимости и предметы длительного пользования в аренду, приобретать и реализовывать ценные бумаги и т.п. [c.311]

Дальнейший анализ использования фонда оплаты труда предполагает изучение его состава и структуры по каждой категории работников. Анализ структуры и состава фонда оплаты труда позволяет вскрыть причины образования перерасхода средств и выявить резервы сокращения расходов на оплату труда. [c.117]

Анализ образования и использования фонда заработной платы. Основная задача анализа формирования и использования фонда заработной платы состоит в правильной оценке размеров поступающих в распоряжение трудовых коллективов средств на оплату труда исходя из достигнутых показателей эффективности производства. [c.36]

Рассматривается образование и использование фонда материального поощрения и единого фонда оплаты труде, исследуется эффективность их. формирования и расходования в условиях полного хозрасчета и самофинансирования. [c.24]

Б. Смета образования и использования фондов денежных средств, оплаты труда, средств на развитие производства, резервных и социальных фондов и др. [c.127]

Экономический потенциал страны, национальное богатство и качество жизни определяются главным образом состоянием трудовых ресурсов, уровнем развития трудового и человеческого потенциала. В связи с этим анализ трудовых ресурсов особенно актуален в условиях рыночной экономики, так как в ходе его проведения оцениваются возможности для наращивания темпов расширенного воспроизводства, осуществляется систематический контроль за образованием и использованием фонда заработной платы, рациональным расходованием денежных средств, направляемых на оплату, соблюдением штатной дисциплины, соответствием размера оплаты труда работников прожиточному минимуму. [c.84]

Анализ работы предприятий в новых условиях хозяйствования показывает, что действующие формы хозрасчета недостаточно способствуют коренному изменению положения предприятия в системе народного хозяйства. Множественность нормативов, регламентирующих отношения предприятия с государственным бюджетом и вышестоящими организациями, предписанные сверху нормативы образования фондов экономического стимулирования и многочисленные ограничения в использовании фонда оплаты труда сковывают самостоятельность и инициативу трудовых коллективов предприятий. [c.75]

Нормативный подход к определению бюджетных расходов на образование предполагает существенное уменьшение влияния субъективных факторов на принятие соответствующих решений, позволяет обоснованно определить потребность учреждений в бюджетном финансировании и оптимально распределить выделяемые денежные ресурсы. Одной из задач, решаемых на этой основе, является предоставление самостоятельности учреждениям образования в распределении направляемых им ресурсов в целях повышения заинтересованности в их эффективном использовании. В качестве базы распределения принимается фонд оплаты труда. Основу расчета составляет нор мативное соотношение между фондом оплаты труда и суммой других материальных расходов — фондом материального обеспечения. [c.687]

В разделе 7 Социальные показатели показываются образование и использование отчислений в Фонд социального страхования, Пенсионный фонд и на медицинское страхование по установленным законодательством РФ нормам от средств на оплату труда. [c.86]

В разделе Социальные показатели отражаются отдельные социальные показатели деятельности организации. В частности, по соответствующим строкам раздела отражаются образование и использование в соответствии с установленным порядком сумм взносов на государственное социальное страхование (Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации), в Государственный фонд занятости населения Российской Федерации и на обязательное медицинское страхование по установленным законодательством Российской Федерации нормам от средств на оплату труда. [c.379]

Созданная в производстве стоимость после ее реализации подвергается распределению. В ходе его возникают финансовые отношения по формированию фонда оплаты труда, распределению и использованию чистого дохода. Особенно сложные сочетания финансовых отношений возникают в процессе распределения чистого дохода, поскольку последний выступает источником формирования большинства денежных фондов, причем не только в отраслях материального производства, но и непроизводственной сферы. За счет чистого дохода, принявшего форму прибыли, в отраслях материального производства формируются фонды производственного назначения, необходимые для расширения производства и совершенствования его материально-технической базы фонды потребительского назначения, предназначенные для материального стимулирования работающих запасные и резервные фонды. В таких его формах, как налоговые платежи, отчисления на социальное страхование и другие, чистый доход служит источником образования общегосударственных денежных фондов - бюджетного, пенсионного, социального страхования и др. Таким образом, формируемые в материальном производстве финансовые ресурсы используются для образования денежных фондов в других подразделениях народного хозяйства. Это предопределяет третью черту финансов материального производства, служащих исходной основой всей финансовой системы страны. Именно от состояния финансов материального производства зависят возможности удовлетворения разнообразных потребностей, [c.61]

ФИНАНСЫ ПРЕДПРИЯТИЯ — совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием денежных средств в процессе производственно-хозяйственной деятельности предприятий (фирм, организаций и т. п.) всех форм собственности. Являются исходным звеном всей финансовой системы, ибо функционируют непосредственно в сфере материального производства, где создаются источники финансовых ресурсов — совокупный общественный продукт и национальный доход. Многообразие денежных отношений, образование и использование целой системы фондов в процессе кругооборота средств создают сложную совокупность взаимоотношений предприятия с поставщиками — приобретение материальных ценностей и услуг, необходимых для его деятельности подрядчиками — оплата строительно-монтажных, ремонтных и других работ с покупателями — при реализации товара и оказании услуг с бюджетом — по налогам, отчислениям, платежам и ассигнованиям, с банком — по кредитам, хранениям денежных средств, выполнениям расчетных операций и т. п. с рабочими и служащими — по оплате труда и другим расчетам. Процесс обоснования движения ресурсов и соответствующих финансовых взаимоотношений составляет основу финансового планирования. Его основные задачи определение объема финансовых ресурсов для производства и реализации продукции, расширения производства, решения социальных задач формирование взаимоотношений с финансово-кредитной системой, другими организациями, выполнение финансовых обязательств перед бюджетом установление оптимальных пропорций между фондом накопления и фондом потребления пред- [c.83]

Хозяйственный расчет (самофинансирование) — хозрасчетный доход — 64 распределение хозрасчетного дохода — 64—65 аренда имущества предприятия — 65—66 выбор формы Х.р. — 66 уменьшение хозрасчетного дохода — 66 внутренний Х.р. и подряд подразделений — 66—67 фонд заработной платы предприятия — 67— 68 фонд материального поощрения предприятия — 68—69 единый фонд оплаты труда предприятия — 69—70 передача средств фондов зарплаты — 70 распределение средств на оплату труда — 70—71 особенности образования и распределения средств на оплату труда— 71—72 фонд развития производства, науки и техники — 72— 74 использование средств фонда развития производства, науки и техники — 74—75 фонд социального развития — 76—78 фонд социального развития структурной единицы — 77 цели использования средств фонда социального развития — 77—78 валютная самоокупаемость предприятия — 78—80 валютный фонд предприятия — 78—79 распоряжение валютным фондом — 79 использование валютного фонда — 79—80 доходы и самоокупаемость кооперативов— 80—85 фонды кооператива — 81 декларация о доходах кооперативов — 82—83. [c.801]

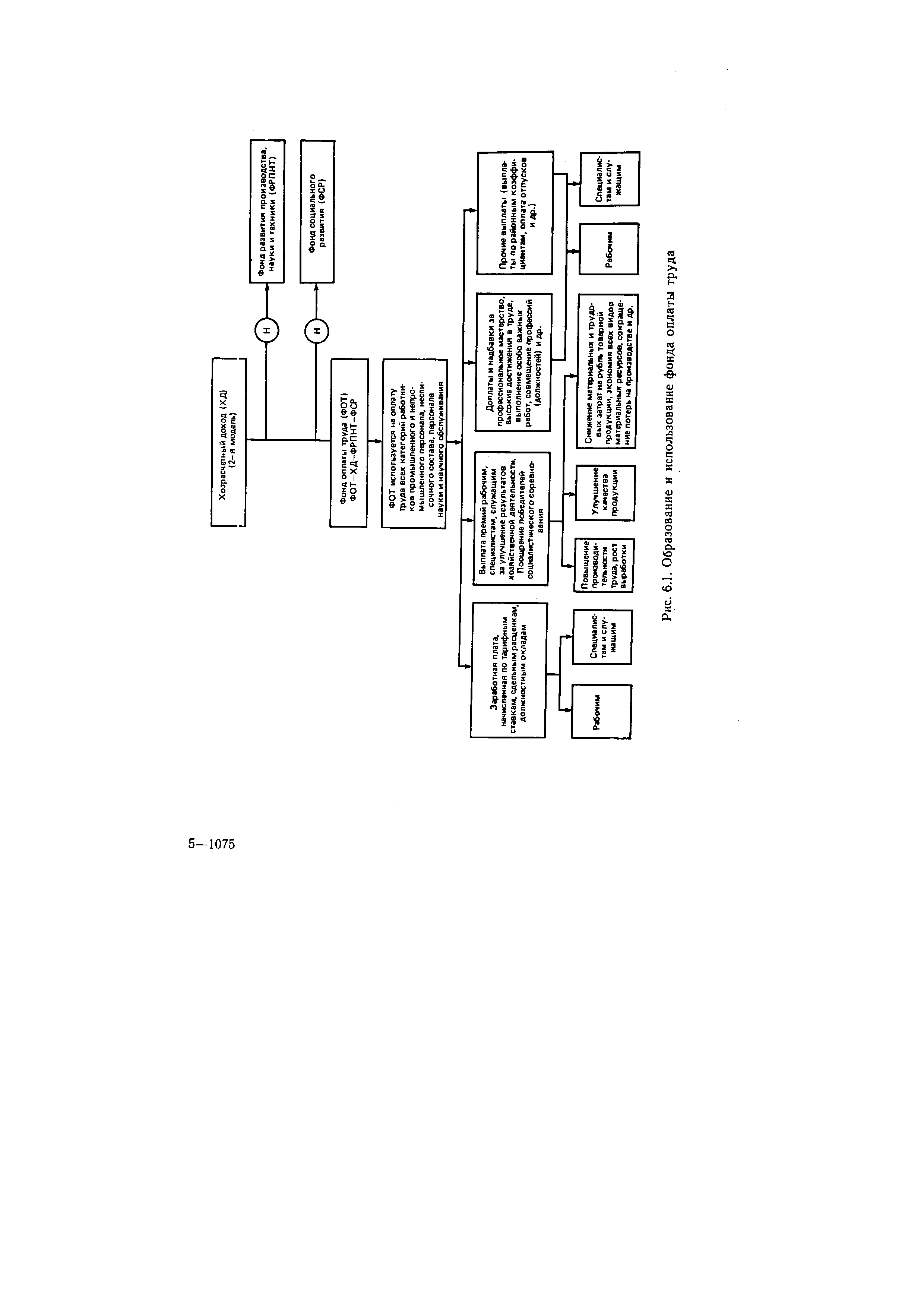

При использовании второй модели сначала формируется фонд развития производства, науки и техники, а также фонд социального развития, которые образуются по нормативу к хозрасчетному доходу. После образования фондов определяется сумма единого фонда оплаты труда как остаток хозрасчетного дохода. Этот остаток включает сумму фонда заработной платы и фонда материального поощрения. [c.22]

Материальная заинтересованность работников предприятия в выполнении плановых заданий и улучшении всех показателей работы обеспечивается оплатой по труду, образованием и использованием поощрительных фондов и другими материальны- [c.221]

Если учет затрат на производство осуществляется только в части материальных затрат, анализ себестоимости продукции (работ, услуг) проводится по статьям материальных затрат. При этом используются способы и приемы, принятые при анализе себестоимости продукции предприятий, переведенных на хозяйственный расчет, основанный на нормативном методе распределения прибыли. Размеры, а также причины отклонения от планового фонда оплаты труда, определяются в ходе анализа образования и использования дохода (см. раздел VII Методических рекомендаций). [c.36]

Для контроля за правильностью формирования фонда оплаты труда, его размер сопоставляется с суммой фонда заработной платы, предусмотренной в расчетах к пятилетнему плану в себестоимости продукции (работ, услуг) за счет выручки от реализации которых образуется доход предприятия, и фонда материального поощрения, определяемого в соответствии с Типовым положением о порядке образования и использования в 1988—1990 гг. фонда материального поощрения предприятий, объединений и организаций. [c.80]

Резерв образуется ежемесячно по проценту, предусмотренному в плане, от фактически начисленной заработной платы работникам. Процент определяется как отношение годовой пл ано-вой суммы на оплату отпусков в отчетном году. и отчислений в указанные выше фонды от этой суммы к плановому годовому фонду оплаты труда и сумме, отчислений от него в указанные фонды. В бухгалтерском учете образование данного резерва. отражается по кредиту счета 89 и дебету счетов 20 Основное производство — по персоналу, занятому в основном, производстве, 23 Вспомогательные производства — по персоналу вспомогательных производств, 25 Общепроизводственные расходы — по персоналу, занятому обслуживанием и эксплуатацией строительных машин и механизмов, 26 Общехозяйственные расхо- ды — по управленческому персоналу, 30 Некапитальные ра бо-. ты — по персоналу, занятому производством-некапитальных работ, 44 Издержки обращения — по персоналу, занятому заготовлением материалов. Использование резерва отражается по дебету счета 89 с кредита счетов 65 Расчеты по имущественному и личному страхованию — в части отчислений в фонд медицинского страхования с отпускных сумм, 67 Расчеты по внебюджетным платежам — в части отчислений в фонд занятости, 69 Расчеты по социальному страхованию и обеспечению — в части отчислений в пенсионный фонд и фонд социального страхования, 70 Расчеты с персоналом по оплате труда — в части отпускных сумм, начисленных работникам. [c.101]

В разделе Социальные показатели по строкам статьи Отчисления на социальные нужды в Фонд социального страхования в Пенсионный фонд в Фонд занятости на Медицинское страхование отражают образование и использование этих средств по установленным законодательством Российской Федерации нормам от средств на оплату труда. [c.306]

Данилюк Д.М. Образование и использование фондов оплаты труда по подразделениям предприятий цветной металлургии. - М., 1968. - 43 с. - (Общеотрасл. вопр. экономики цв. металлургии СССР Обзор, информ. / ЦНИИ экономики и информ. цв. металлургии Пып. 7). - Библиогр. 10 назв. [c.184]

БЮДЖЕТ ГОСУДАРСТВЕННОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ (в СССР) — план образования и использования фонда денежных ресурсов социального страхования составляется Президиумом ВЦСПС и включается в государственный бюджет СССР. Государственное социальное страхование в СССР, являясь одним из завоеваний Великой Октябрьской социалистической революции, имеет большое значение для повышения народного благосостояния. Средствами социального страхования распоряжаются профессиональные союзы. Б. г. с. с. построен в соответствии с принципами демократического централизма. Фабрично-заводские и местные комитеты профессиональных союзов имеют сметы по социальному страхованию, утверждаемые вышестоящими органами профсоюзов, к-рые также имеют свои сметы. Своды всех этих смет образуют бюджеты социального страхования отдельных профсоюзов, к-рые вместе со сметой социального страхования ВЦСПС составляют сводный Б. г. с. с. Средства государственного социального страхования образуются из страховых взносов государственных предприятий, учреждений и организаций, а также средств государственного бюджета СССР. Источником этих взносов являются чистый доход государственных хозрасчетных предприятий или ассигнования из бюджета. Тариф страховых взносов установлен гос-вом в размере от 4,4 до 9% фонда заработной платы рабочих и служащих в зависимости от особенностей различных отраслей народного х-ва. Профсоюзные организации обязаны строго контролировать своевременную уплату страховых взносов предприятиями, учреждениями и организациями. Средства социального страхования направляются гл. обр. на выдачу пособий по временной нетрудоспособности, по беременности и родам, на рождение ребенка, а также на пенсии работающим пенсионерам (инвалидам труда и получающим пенсии по старости и за выслугу лет) и работающим инвалидам войны III группы. Часть средств по смете ВЦСПС направляется на мероприятия по развитию спорта и санаторно-курортному обслуживанию трудящихся (оплата путевок в санатории и дома отдыха, оплата проезда в санатории, лечебное питание, содержание детей в пионерских лагерях и внешкольная работа). [c.171]

Конституцией СССР гражданам нашей страны. Закон распределения по труду действует как в государственном, так и в колхозно-кооперативном секторах народного хозяйства. Однако формы его осуществления неодинаковы, что связано с различиями форм социалистической собственности на средства производства. На общенародных. предприятиях принадлежащие всему обществу блага распределяются через систему заработной платы, на основе единых для всего государственного сектора норм труда и его оплаты (см. Заработная плата при социализме). В колхозах доход, созданный в данном хозяйстве и принадлежащий данному коллективу, распределяется посредством норм труда и его оплаты, устанавливаемых самим коллективом. По мере развития колхозной экономики, сближения общенародной и колхозно-кооперативной форм собственности на средства производства указанные различия в осуществлении закона распределения по труду постепенно сглаживаются. Конкретные формы распределения по труду определяются действующим хозяйственным механизмом. В СССР осуществляется система мер, направленных на то, чтобы превратить распределение предметов потребления между работниками в еще более действенное средство повышения эффективности общественного производства, роста производительности труда, качества работы и продукции, снижения себестоимости, достижения высоких конечных народнохозяйственных результатов. В этой связи обращается внимание на обеспечение большего соответствия вознаграждения работников количеству и качеству затраченного ими труда совершенствуется порядок образования и использования фондов экономического стимулирования распространяется бригадная форма организации труда, расширяются права коллективов производственных, трудовых, производственных бригад в оценке и вознаграж- [c.106]

Противозатратность показателя чистой продукции проявляется и в его зависимости от эффективности использования основных производственных фондов. В 1987—1988 гг. прирост амортизационных отчислений превышал прирост чистой продукции. В результате этого фактора чистая продукция в 1987 г. снизилась на 0,4%, что вызвало относительное уменьшение фонда заработной платы по этому фактору на 0,2%. В 1988 г. по сравнению с 1987 г. опережающий рост амортизационных отчислений обусловил снижение чистой продукции на 1,8%, что привело к соответствующей потере базового фонда заработной платы на 0,6% и средней заработной платы на 0,59%. Таким образом, впервые в практике работы предприятий динамика фондоотдачи стала фактором, активно влияющим на образование фонда оплаты труда. [c.104]

По строке 030 показываются все начисленные выплаты, включая все виды премий, вознаграждений, материальную помощь и другие выплаты по трудовым и социально-бытовым льготам, носящим индивидуальный характер, из фонда заработной платы и фонда материального поощрения (фонда оплаты труда), определяемых в соответствии с установленными нормативами и Типовым положением об образовании фонда заработной платы на 1988—1990 гг. для предприятий, объединений и организаций, переведенных на полный хозяйственный расчет и самофинансирование, Типовым положением о порядке образования и использования в 1988—1990 гг. фонда материального поощрения предприятий, объединений и организаций, переведенных на полный хозяйственный расчет и самофинансирование, Типовым положением об образовании единого фонда оплаты труда на 1988—1990 гг. для предприятий, объединений и организаций, переведенных на полный хозяйственный расчет и самофинансирование, и другими соответствующими положениями с учетом уточнений, одобренных постановле- [c.50]

Вторая форма хозрасчета, основанная на нормативном распределении дохода и остаточном принципе образования единого фонда оплаты труда, напрямую увязывает его размеры не только с факторами колйч чественного роста результатов работы подразделений, но и с эффективностью использования всех видов ресурсов, в том числе и материальных. Если учесть, что в себестоимости продукции доля материальных затрат составляет 70 % и более, то становится очевидным преимущество такого подхода к формированию фонда оплаты труда. Следовательно, возникает необходимость перестройки всего внутрипроизводственного хозрасчета с ориентацией его на реализацию этого преимущества. В условиях второй модели хозрасчета [c.159]