Анализ модели управления риском [c.216]

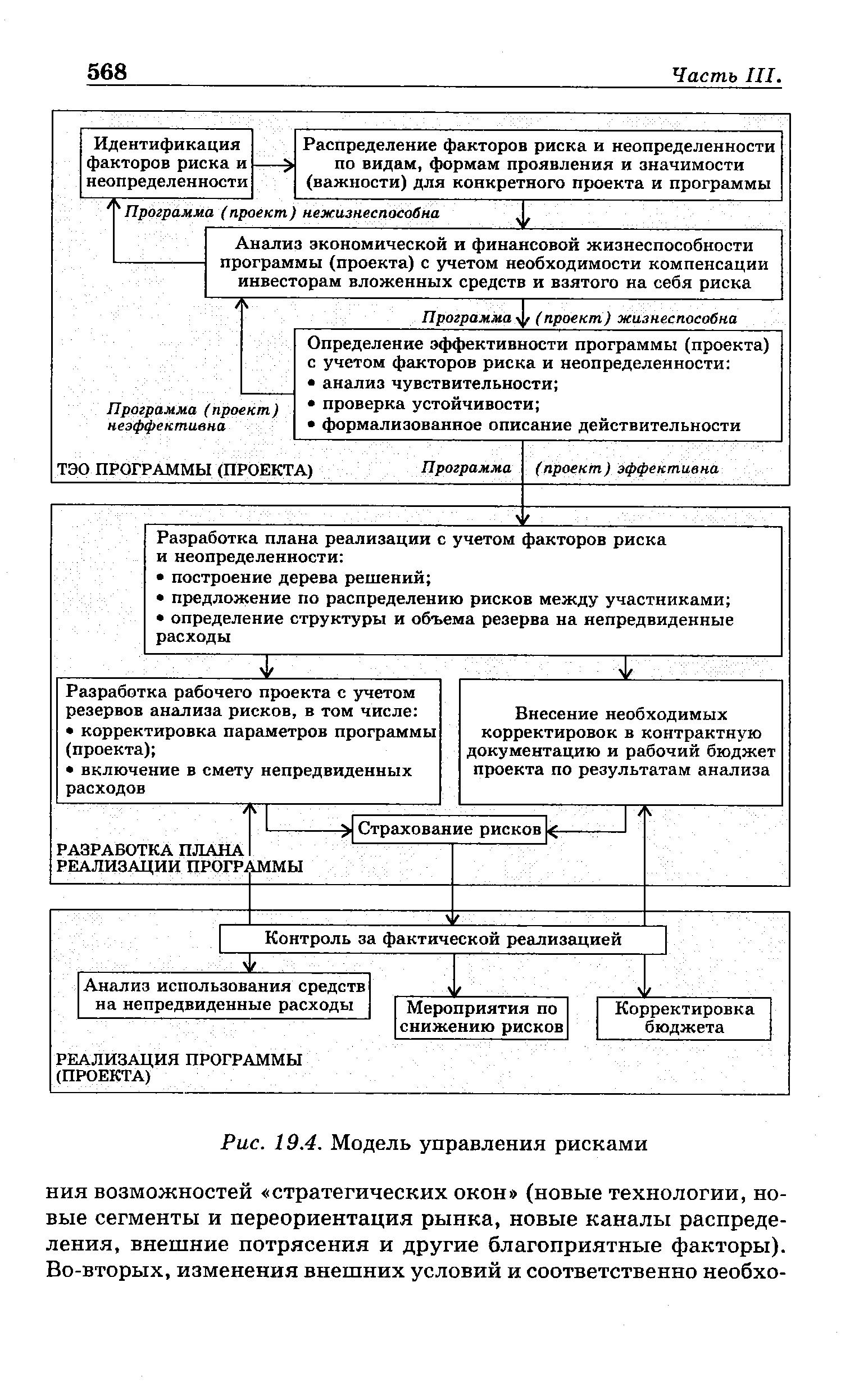

| Рис. 19.4. Модель управления рисками |  |

МОДЕЛЬ УПРАВЛЕНИЯ РИСКАМИ [c.517]

В заключении этой главы, опираясь на изложенный в работе материал, дадим рекомендации по построению модели управления рисками. [c.517]

Целью разработки любой модели управления риском является обеспечение успешного функционирования рискового проекта. Эта цель может быть достигнута за счет решения следующих основных задач [c.517]

Рассмотрим модель управления риском, которая представляет собой последовательность действий, позволяющих соблюдать разумные сочетания рисков и выгод рассматриваемых проектов. [c.517]

Участники проектов включают самых разнообразных игроков , производителей, транспортные организации, потребителей, банки, торговые, промышленные предприятия. При реализации проекта все они имеют свои экономические задачи, интересы и сформированные стратегии, а соответственно модели управления теми видами риска, которые имеют к ним наибольшее отношение. Выбор вариантов управления может быть различным, точно так же как формируемые портфели инструментов для управления риском, которые развиваются со временем, приспосабливаясь к меняющимся рыночным условиям. Однако технология управления рисками основа любой модели управления риском является неизменной и включает следующие последовательно выполняемые элементы установление рисков (выявление источников и типов риска) оценку (измерение) рисков, анализ факторов и условий, влияющих на вероятность риска, размеры потерь и ущербов, а также предельные (нормативные) уровни рисков выбор способов и определение средств для сокращения и удержания рисков ситуационный контроль за рисками, сравнение с допустимым (нормативным) уровнем рисков, проведение мероприятий по разрешению рисков, их корректировку с учетом складывающейся ситуации покрытие ущербов и ликвидацию других негативных последствий проявления рисков накопление и обработку ретроспективной информации о рисковых ситуациях и последствиях проявления рисков, выработку рекомендаций для учета полученного опыта в будущем. [c.518]

При разработке модели управления рисками основной целью является уменьшение возможного риска, снижение финансового ущерба. [c.523]

Большое значение будет иметь обязанность операторов фондового рынка представлять инвесторам декларации о рисках. Декларация должна содержать описание рисков и объяснение механизмов их возникновения, описание главных параметров, использованных во внутренней модели оценки рыночного риска, обзор принципов и процедур проверки моделей на реальных данных, сведения о порядке раскрытия информации и т.д. Кроме вышеуказанных требований можно было бы рекомендовать также раскрывать информацию о системе управления рисками, используемых моделях управления рисками, адекватности таких моделей для широкого круга потребителей. [c.334]

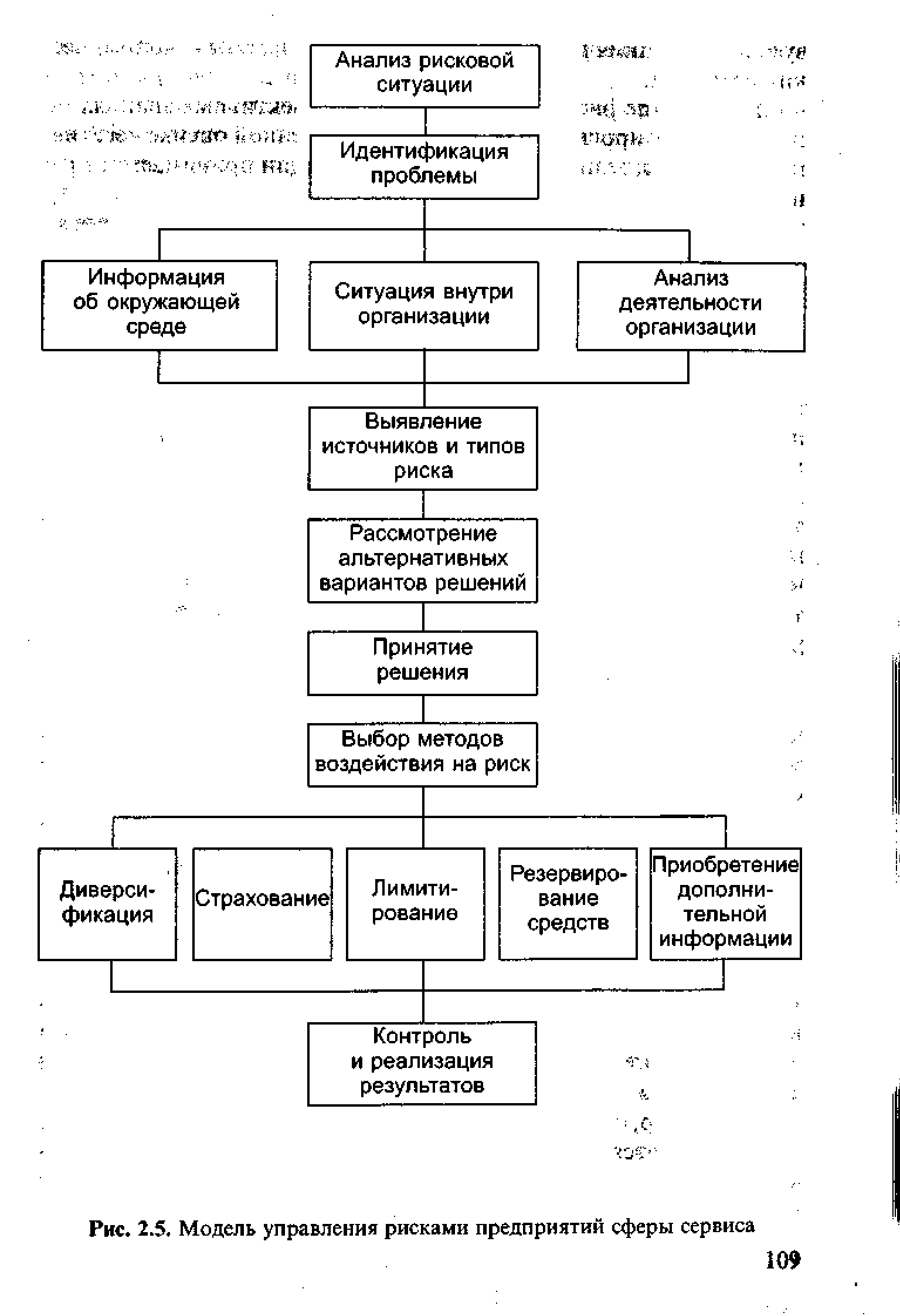

МОДЕЛЬ УПРАВЛЕНИЯ РИСКАМИ ОРГАНИЗАЦИЙ СФЕРЫ СЕРВИСА [c.105]

Исходя из вышеизложенного рассмотрим модель управления риском. [c.108]

Мы предлагаем модель управления рисками организаций сферы сервиса, изображенную на рис. 2.5, которая представляет собой последовательность действий, позволяющих соблюдать ра- [c.108]

| Рис. 2.5. Модель управления рисками предприятий сферы сервиса |  |

Организация работ Специальный доклад Модель управления риском [c.214]

В первой главе кратко упоминались функции банков, связанные с управлением рисками. Однако соответствующие модели в данной книге не рассматриваются.1 Это может быть оправдано тем, что на настоящий момент существует достаточное количество изданий, посвященных данной теме, см. например [1]. Дополнительно следует отметить и то, что модели и методы риск-менеджмента носят достаточно универсальный характер и применимы к задачам, возникающим как в банковской сфере, так и в деятельности фирм иных типов (страховых компаниях, инвестиционных и пенсионных фондах, брокерских фирмах и т. д.). [c.208]

Среди всевозможных видов частичных моделей на настоящий момент лидирующее положение занимают две группы. Это модели, основанные на методах теории оптимального портфеля и управления рисками, с одной стороны, и модели, реализующие производственно-организационный подход, — с другой. [c.210]

Оценка риска инновационной деятельности строится на научном, техническом, технологическом, маркетинговом и социологическом изучении объекта как источника риска (рискового потенциала источника), анализе внешних и внутренних факторов риска, определении показателей оценки уровня риска, а также в установлении механизмов или моделей взаимосвязи показателей и факторов риска. Оценка риска и управление риском при внедрении инновационных проектов подробно представлены в следующих параграфах. [c.70]

Как только мы изменим современную теорию портфеля и отделим вес от количества, то сможем вернуться к торговле акциями с этим теперь уже переработанным инструментом. Мы увидим, как почти любой портфель акций без рычага можно улучшить, превратив его в портфель с рычагом, соединив с безрисковым активом. В дальнейшем все станет вам интуитивно очевидно. Степень риска (или консервативности) является в таком случае функцией рычага, который трейдер желает применить к своему портфелю. Это означает, что положение данного трейдера в спектре неприятия риска зависит не от используемого инструмента, а от рычага, который он выбирает для торговли. Если говорить коротко, то книга научит вас управлению риском. Мало трейдеров имеют представление о том, что такое управление риском. Это не полное упразднение риска, поскольку тогда вы полностью упразднили бы выигрыш, и не просто вопрос максимизации потенциального дохода по отношению к потенциальному риску. Управление риском относится к стратегии принятия решений, которая имеет целью максимизацию отношения потенциальной прибыли к потенциальному риску при определенном приемлемом уровне риска. Чтобы понять это, мы должны сначала познакомиться с оптимальным f, компонентом уравнения, выражающим оптимальное количество для сделки. Затем мы должны научиться комбинировать оптимальное f с оптимальным взвешиванием портфеля. Такой портфель будет максимизировать потенциальную прибыль по отношению к потенциальному риску. Сначала мы раскроем эти концепции с эмпирической точки зрения (вкратце повторим книгу Формулы управления портфелем ), затем изучим их с более мощной точки зрения, параметрической. В отличие от эмпирического подхода, который использует прошлые данные, параметрический подход использует прошлые данные и некоторые параметры. Затем эти параметры используются в модели, дающей преимущественно те же ответы, что и эмпирический подход. Сильной стороной параметрического подхода является то, что вы можете изменить значения параметров, чтобы посмотреть, как изменится результат. Эмпирический подход не позволяет этого сделать. Однако эмпирические методы также имеют сильные стороны. Они в основном проще с точки зрения математики, поэтому их легче использовать на практике. По этой причине сначала рассматриваются эмпирические методы. В конце нашего исследования мы увидим, как применять данные концепции при заданном пользователем уровне риска, и узнаем стратегии, которые максимизируют рост. В книге рассмотрено очень много тем. Я попытался сделать ее настолько сжатой, насколько это вообще возможно. Некоторый материал может быть не совсем вам понятен, и, возможно, он поднимет больше вопросов, чем даст ответов. Если так оно и есть, значит я добился одной из целей этой книги. Большинство книг имеет одно сердце , одну центральную концепцию, из которой проистекает вся книга. Эта книга отличается тем, что у нее несколько таких концепций. Некоторые посчитают ее трудной, если подсознательно ищут книгу с одним сердцем . Я не приношу за это извинений это не ослабляет логики книги, наоборот, обогащает ее. Чтобы полностью понять материал, изложенный в книге, может быть, вам придется прочитать ее два или даже три раза. Одной из особенностей книги является более широкая трактовка концепции принятия решений в среде, характеризуемой геометрическими следствиями. Среда геометрического следствия — это среда, где количество, с которым вы должны работать сегодня, является функцией предыдущих результатов. Я думаю, что это освещает большую часть среды, в которой мы живем Оптимальное f— это регулятор роста в такой среде, а побочные продукты оптимального f говорят о скорости роста в данной среде. Из этой книги вы [c.12]

Алекс Существует два варианта управления рисками для базовой модели — риск-стоп и целевой ордер. Использование любого из них приведет к фундаментальному изменению модели. Если выход из позиции осуществляется посредством риск-стопа или целевого ордера, ориентированного на некоторую прибыль, то модель не будет всегда в рынке. Это так [c.16]

В отличие от формальной модели САРМ, модель APT позволяет строить интуитивную стратегию управления риском от дохода по индексу путем выбора такой совокупности факторов, что несистематический риск для каждой ценной бумаги становится некоррелированным с несистематическим риском по любой другой бумаге. Нейронные сети имеют преимущество перед более традиционными методами в случаях, когда мы не можем точно описать все имеющиеся взаимосвязи, но можем выделить некоторый набор показателей, характеризующий исследуемое явление. В отсутствие четкой концептуальной модели регрессионные методы неприменимы. [c.153]

Для оценки кредитного риска разработаны и используются в зарубежной и в отечественной практике разные модели. Все они созданы для анализа потенциального кредитора с точки зрения предсказания вероятности снижения его кредитного рейтинга или неплатежеспособности, а также вероятности восстановления стоимости активов после выхода из кризиса. Однако пока ни одна из этих методик не признана совершенной и пригодной к использованию в качестве основы для разработки законодательных требований к деятельности кредитных и инвестиционных институтов. Признано, что чрезвычайно сложно создать унифицированную методику управления рисками. Прежде всего это относится к ситуациям, когда хозяйственная деятельность ведется в условиях кризиса. Отсюда кризис-менеджер при планировании деятельности должен рассчитывать риски с учетом особенностей как текущей экономической и политической ситуации, так и возможного развития событий в ходе осуществления проекта, [c.155]

Рассмотрим следующую модель оперативного управления риском. Пусть до [c.181]

Отечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уров-, нем риска. Все это позволяет считать, что его состоянию адекватна активная модель управления, которая делает управление портфелем эффективным. [c.255]

Пассивная модель управления. Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а следовательно, существования в основном рынка краткосрочных [c.258]

Структура задач управления рисками на основных фазах жизненного цикла программы реструктуризации (конкретного проекта программы) может быть представлена в виде схемы, изображенной на рис. 19.3. Модель организации работ по управлению рисками приведена на рис. 19.4. [c.566]

Существует ряд принципиальных сложностей, связанных с оценкой риска при помощи сценарного подхода. Используемые математические модели и методы для расчета последствий аварий и отказов оборудования содержат внутри себя значительную неопределенность, связанную с большой сложностью моделируемых объектов и недостаточным знанием путей развития неблагоприятных процессов. Поэтому большое значение для разработки стратегии управления рисками крупных производственных предприятий и повышения точности расчетов имеет создание баз данных по отказам элементов оборудования, проработка различных вариантов и создание базы данных по сценариям развития аварий, а также повышение качества сбора первичной статистической информации. [c.62]

Оценивая ситуацию в целом, следует отметить, что управление рисками недостаточно изучается и применяется в российской практике. Это происходит из-за низкого уровня развития рыночных отношений, из-за слабой подготовки значительной части кадров, из-за того, что не хватает статистических данных, позволяющих строить математические модели. [c.8]

Факторы прямого воздействия. Об этих факторах много написано, их пытаются измерить и на их базе построить модели управления рисками. Для этого необходимо прежде всего определить, как будет изменяться фактор прямого воздействия в будущем, т.е. сделать прогноз его развития на короткий промежуток времени (сравните с предыдущими категориями, где либо считали, что фактор не оказывает своего воздействия, как, например, фактор Глобальные катастрофы природного характера , либо принимали, что тенденция сложилась и она не изменится на протяжении всего периода антикризисного управления1). Рискообразующие факторы прямого воздействия в процессе антикризисного управления всегда изменяются качественно. Именно эти качественные изменения рисков и являются объектом антикризисного управления. [c.169]

Согласно этой модели, управление риском события должно являться орп нической частью стратегического управления, в рамках которого оцениваю" ся возможности компании, новые тенденции во внешней среде, определяю" ся основные конкурентные преимущества и планируются меры по достиже нию поставленных целей. Естественно, что позиционирование компании н рынке, выбор целей и реализация намеченных стратегий несут в себе риа который рассматривается с точки зрения эффективного использования новы возможностей. Вопросам финансовой неопределенности и предотвращени убытков уделяется сравнительно меньшее внимание при решении стратеп ческих задач. [c.442]

В идеале, регулирование банковского капитала, естественно, должно объективн< учитывать рискованность кредитов и активов в целом. К сожалению, в настоя щее время далеко не столь очевидно, каким образом эта цель может быть до стигнута на практике. В США во многих крупнейших банках считают оптималь ной схему, которая позволит банкам использовать внутренние модели оценю всех основных рисков. В большинстве регулирующих надзорных органов rpai Европы, напротив, не испытывают оптимизма в отношении самых современ ных и сложных моделей управления рисками. В настоящее время нет полно уверенности даже в том, что подобные модели годятся для адекватной оценю рыночных рисков, в особенности в условиях развивающихся рынков. [c.685]

Вторая глава Риски предприятий сферы сервиса посвящ на сервисным технологиям и их отличиям от промышленнь технологий. Приводится классификация рисков предприяти сферы сервиса и дается динамический анализ ситуации на рыш услуг. Предлагается модель управления рисками организаци сферы сервиса. [c.4]

Наиболее широко в перечне методов маркетингового анализа представлена статистика. Методология маркетингового анализа использует следующие статистические методы абсолютные, средние, относительные величины, динамические ряды и ряды распределения, группировки, индексы, вариационный и дисперсионный анализ, корреляционно-регрессионный и многомерный анализ, графический метод, трендовые модели, методы экспертных оценок. Эконометрика в маркетинге представлена методами линейного и нелинейного моделирования, а также динамического программирования, моделями, базирующимися на теории массового обслуживания (теория очередей) и теории принятия решений (теория риска), имитационными моделями. Самостоятельное значение придается логистическим моделям управления г отоками товаров и денег и оптимизации товарных запасов. В маркетинговом анализе широко используются квалиметрические методы, а также методы социометрии. Стратегические матрицы (решетки), используемые в маркетинговом планировании для целей разработки оптимальной стратегии, могут найти применение и в маркетинговом анализе - для определения рейтинга фирмы и ее позиции на рынке, для прогноза риска и т.п. Немаловажное значение придается также неформальному описательному и качественному анализу, сценариям развития и т.п. [c.100]

Одной из задач деятельности руководства организации является разработка модели по управлению рисками и ее реализация. В этой связи возникает вопрос о реакции фирмы на риск для того, чтобы определить возможности, которые имеются у организации для воздействования на интегральный риск. [c.289]