Поток доходов от недвижимости. Составные части коэффициента капитализации дохода от недвижимости. Текущая и конечная отдача капитала, инвестированного в недвижимость. Прогноз будущих доходов и связанные с ним поправки. [c.367]

Рентабельность - это отношение прибыли, полученной за определённый период, к объёму капитала, инвестированного в предприятие. Экономический смысл значения данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или заёмных), вложенных в предприятие. [c.352]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Дня оценки эффективности функционирования предприятия по данным внешней финансовой отчетности рассчитываются не только показатели платежеспособности и ликвидности предприятия, но и показатели, используемые для анализа структуры капитала, а также коэффициенты оборачиваемости оборотных средств. В целях анализа доходности предприятия в системе финансового учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.390]

Интерес к ЭДС как критерию оценки деятельности сегментов побудил многие компании идентифицировать свои активы с конкретными бизнес-единицами и более широко использовать центры инвестиций в системе управленческого контроля. Успех многих бизнес-единиц, эффективность функционирования которых оценивается показателем ЭДС, объясняется тем, что менеджеры заинтересованы не только в увеличении дохода своего сегмента, но и в снижении стоимости используемого капитала. Другими словами, применение показателя ЭДС побуждает управляющих более эффективно использовать капитал, инвестированный в бизнес-единицу, получая от него большую прибыль, или сокращать стоимость капитала своего сегмента, поддерживая существующий уровень прибыли. [c.405]

Накопленный капитал + Инвестированный капитал [c.224]

Две группы пользователей — собственники и управленческий персонал — имеют вполне оправданный приоритет в организации учета и отчетности более того, в рамках англо-американской модели уже в течение многих десятилетий активно развивается идея подразделения системы учета на две взаимосвязанные ветви — финансовый учет и управленческий учет. Обе ветви имеют одну и ту же информационную базу, но различный выход в рамках финансового учета генерируются отчетные данные, ориентированные прежде всего на собственников предприятия, т. е. позволяющие им делать суждение о том, что капитал, инвестированный в активы предприятия, используется устраивающим их образом (с позиции отдачи) в рамках управленческого учета генерируются данные, представляющие интерес прежде всего для управленческого персонала и позволяющие ему наиболее эффективным образом ис- [c.373]

Активы = Полный капитал, инвестированный [c.205]

В этом разделе показываются вложенный капитал и так называемая накопленная прибыль. Вложенный капитал — это капитал, инвестированный собственниками, им является уставный капитал и добавочный капитал, сюда же можно отнести и целевые средства. Резервы, фонды, прибыль относятся к накопленной прибыли. [c.192]

Сумма покрытия III (результат продуктовой группы) Капитал, инвестированный непосредственно в продуктовую группу Рентабельность капитала продуктовой группы Общие постоянные затраты и целевое значение показателя рентабельности капитала X X X X X X X X X X [c.151]

Инфляционный риск. Этот вид риска характеризуется изменением уровня цен (покупательной способности денег) в масштабах всей экономики страны. В период инфляции обесценивается реальная стоимость капитала, инвестированного в отдельные финансовые инструменты, а также ожидаемая сумма дохода по ним. В наибольшей степени этому виду риска в инфляционной экономике подвержены финансовые инструменты инвестирования с фиксированным уровнем дохода по ним (привилегированные акции, облигации и т.п.). [c.335]

Ситуация действительно изменилась на рынке "быков" в 1982— 1983 гг., когда инвесторы увидели впечатляющие доходы на венчурный капитал, инвестированный в 70-е годы, после чего пошли инвестиции в венчурный капитал. [c.161]

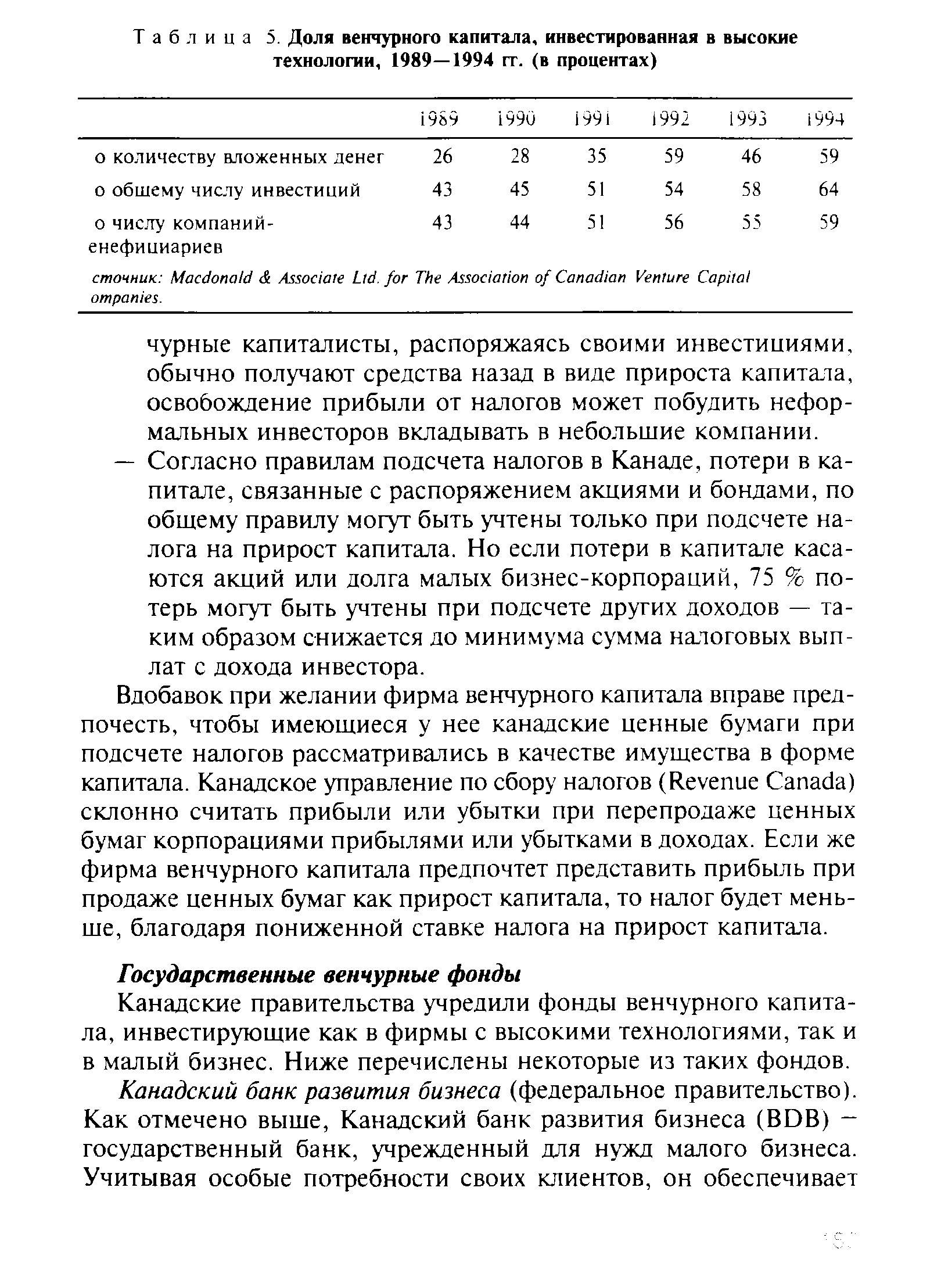

| Таблица 5. Доля венчурного капитала, инвестированная в высокие технологии, 1989—1994 гг. (в процентах) |  |

Индекс S P-500 отражает динамику почти 70% капитала, инвестированного в рынок акций США. [c.70]

Представляют собой все выпущенные акции компании, авторизованные компанией и не выкупленные компанией у акционеров. Эти акции представляют собой капитал, инвестированный акционерами и владельцами компании. [c.155]

В результате того, что несколько авторов, аналитиков и менеджеров, особенно в отраслях, связанных с недвижимостью, делали такой упор на концепции движения средств (в противоположность концепциям дохода и прибыли), некоторые умудрились поверить, что в ряде отраслей при вычислении прибыли не следует выделять амортизационные отчисления. Такая концепция сохранения капитала неприемлема, потому что она не поддерживает капитал, инвестированный в актив, подлежащий амортизации. При этом можно понять недовольство многих, работающих с недвижимостью, поскольку система учета не полностью раскрывает стоимость их собственности. Многие компании, работающие с недвижимостью, готовят дополнительные балансовые отчеты и отчеты о прибылях и убытках, учитывающие текущую стоимость недвижимости, и мы считаем эту практику полезной. [c.280]

При анализе большинства коэффициентов следует включать резервы по ЛИФО. Если учет запасов ведется по методу ФИФО, следует плюсовать резервы по ЛИФО при вычислении таких коэффициентов, как текущие активы на акцию рентабельность собственного капитала, инвестированного капитала и оборот запасов готовой продукции. Но легко убедиться, что когда нужно прогнозировать прибыльность продаж или влияние перемешивания слоев на чистую прибыль, то лучше, если учет резервов ведется по методу ЛИФО. [c.323]

Баланс счета текущих операций. В строке (7) показано, что чистые доходы от инвестиций представляют собой избыток платежей по процентам и дивидендам, осуществленных иностранцами на вложенный за рубежом американский капитал, над тем, что американцы выплатили в 1993 г. по процентам и дивидендам на иностранный капитал, инвестированный в США. Табл. 38-1 показывает, что американские чистые доходы от инвестиций составили 4 млрд дол. в иностранной валюте, то есть именно такой доход принес стране экспорт услуг вкладываемого за рубежом американского денежного капитала. [c.842]

Несмотря на снижение темпов роста в последнее десятилетие, США наращивали гонку вооружений. Этому способствовали огромные поступления доходов от американского капитала, инвестированного за рубежом, особенно в развивающихся странах, а также приток капитала в экономику США из Западной Европы и Японии. Экономика СССР таких поступлений не имела. Напротив, отток средств из страны на идеологические цели за те же 20 доперестроечных лет составил 700 млрд руб. Экономика Союза работала с напряжением, на износ, 60% продукции машиностроения поступало на военные нужды. Удовлетворение потребностей населения постоянно отставало от его запросов. Недовыполнение пятилетних планов нарастало. В итоге экономика СССР все более сдавала позиции в соревновании с США. В стране накапливались социальные проблемы, усталость, апатия. [c.395]

Издержки на хранение материально-технических запасов, в том числе стоимость капитала, инвестированного в хранение запасов, складские расходы (включая содержание помещений и площадок, оплату персонала) и другие издержки, связанные со стоимостью материально-технических запасов, а также налоги и страховые сборы, уменьшение стоимости запасов из-за порчи, старения, утери и краж и т.д. [c.392]

Return on shareholders equity - рентабельность собственного капитала, % - позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно, этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. [c.15]

Для анализа доходности предприятия в системе финансовог о учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл этого показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.32]

В некоторых случаях инвестиции осуществляются не потому, что это очень выгодно, а потому что необходимо (например, приобретение оборудования по контролю загрязнений среды, обеспечение безопасности оборудования). В таких ситуациях денежный поток всегда отрицательный. Поэтому дискреционные проекты должны приносить прибыль большую, чем стоимость капитала, инвестированного в недискреционные проекты. [c.369]

Доля венчурного капитала, инвестированная в высокотехнологичные фирмы, в 1980 г. немного превышала 25 %, в 1984 г. увеличилась почти до 50 %, а потом постепенно снизилась до 26 % в 1989 г. Как упоминалось выше, это снижение было вызвано разочарованием в отдаче от инвестиций в технологические фирмы. Однако с 1990 г. доля инвестиций в высокотехнологические фирмы стала расти и, как показано в табл.5, достигла величины 59 % в 1994 г. Предварительные данные за 1995 г. свидетельствуют о том, что этот рост продолжается. К тому же средний размер инвестиций в технологии возрос с 1 млн. канадск. долл. в 1993 г. до 1,6 млн. канадск. долл. в 1994 г. Крупнейшими бенефициариями были 57 фирм, имеющих отношение к компьютерной технике, которые получили 18 % выплат (83 млн. канадск. долл.). [c.180]

Ожидаемая норма чистой прибыли (expe ted rate of net profits) — годовая прибыль, которую фирма рассчитывает получить путем приобретения капитала (инвестирования), выраженная в процентном отношении к цене капитала (затратам на него). [c.951]

Для того чтобы показать, как ожидаемая доходность портфеля зависит от ожидаемой доходности индивидуальных ценных бумаг и части начального капитала, инвестированного в эти ценные бумаги, рассмотрим портфель, состоящий из трех ценных бумаг, представленный в табл. 7.2(а). Предположим, что инвестор имеет период владения, равный одному году, и на этот период он провел оценку ожидаемой доходности по акциям Able, Baker и harlie, которые составили 16,2, 24,6 и 22,8% соответственно. Это эквивалентно заявлению, что инвестор оценил стоимость акций этих трех компаний на конец периода, которая составила соответственно 46,48 (потому что ( 46,48 - 40)/ 40 = 16,2%), 43,61 (потому что ( 43,61 - 35)/ 35 = 24,6%) и 76,14 (потому что ( 76,14 - 62)/ 62 = 22, 8%)8. Кроме того, предположим, что начальное благосостояние инвестора составляет 17 200. [c.177]

Когда капитал инвестирован в иностранные активы, изменения индекса MS I страны прямо отражают относительную прибыльность направленных в нее вложений. [c.159]

Обе обсуждаемые нами модели подчеркивают один важный стратегический момент разные виды товара играют в портфеле разные роли. По свидетельству Б. Хэдли (В. Hedley), некоторые компании считают, что со всеми товарными ассортиментами и марками следует обращаться одинаково, с предъявлением одинаковых требований к прибыли от их сбыта. Модели планирования портфеля подчеркивают тот факт, что такой подход далеко не всегда соответствует истине и во многих ситуациях способен принести вред компании. Так, например, если фирма стремится обеспечить доходность капитала, инвестированного в товар категории "звезды", в размере 20%, то результатом иногда становится недостаточный объем инвестирования. В то же время, 20%-ная доходность капитала, инвестированного в "дойную корову" либо в товар на этапе исчерпания, может быть слишком низкой. Смысл всего вышесказанного заключается в том, что цели достижения прибыльности товара должны соответствовать стратегической цели, выбранной компанией. [c.235]