В некоторых случаях по фьючерсному контракту можно поставить боль ше, чем один сорт товара. Яркий пример этого — фьючерсный контракт на казначейские облигации. Много было написано о выборе оптимальной для поставки наличной облигации, потому что ее можно выбрать и з числа всех непогашенных казначейских облигаций с погашением я диапазоне по крайней мере в 15 лет. [c.55]

Финансовый сотрудник небольшого колледжа па Среднем Западе получает наследство ог недавни скончавшегося бывшего студента колледжа. Этот подарок в форме цепных бумаг, а именно, долгосрочных американских казначейских облигаций номиналом и I млн. долл. По мнению финансового сотрудника, процентные станки в будущем повысятся, и он предпочел бы держать деньги в других инвестиционных инструментах. Однако бывший студент указал в завещании, что облигации не должны продаваться в течение одного года после его смерти. Чтобы защитить рыночную стоимость облигаций в течение этого времени, финансовый сотрудник хеджирует их, продавая на Чикагской Товарной Бирже 10 фьючерсных контрактов на казначейские облигации, выбирая месяц погашения за пределами годичного срока ожидания. [c.132]

Месячный график иен ближайших фьючерсных контрактов на казначейские облигации [c.48]

Впервые фьючерсные контракты на казначейские облигации, ставшие на сегодняшний день самыми популярными фьючерсными контрактами в мире, были заключены в Чикагской торговой палате (СВТ) в 1977 году. Поскольку основным объектом нашего исследования являются фьючерсные рынки, в данной главе мы будем рассматривать период начиная с этого момента, уделяя особое внимание событиям восьмидесятых. В конце книги мы коснемся и более ранних периодов, что позволит оценить описываемые взаимосвязи в более широкой исторической перспективе. [c.57]

Фьючерсы на золото появились в 1974, а фьючерсы на нефть - в 1983 году. Валютные фьючерсы были введены в 1972 году. Только по мере их возникновения стало возможным изучать взаимодействие данных рынков. Фьючерсные контракты на казначейские облигации, казначейские векселя и евродоллар появились в конце семидесятых. А рынки фьючерсов на индексы акций, индекс доллара США и индекс RB - лишь в восьмидесятых. Если учитывать важную роль каждого из этих рынков в системе межрыночных связей, несложно понять невозможность полноценного межрыночного анализа до 1970 года. В большинстве случаев необходимые данные отсутствуют или носят случайный и разрозненный характер. [c.278]

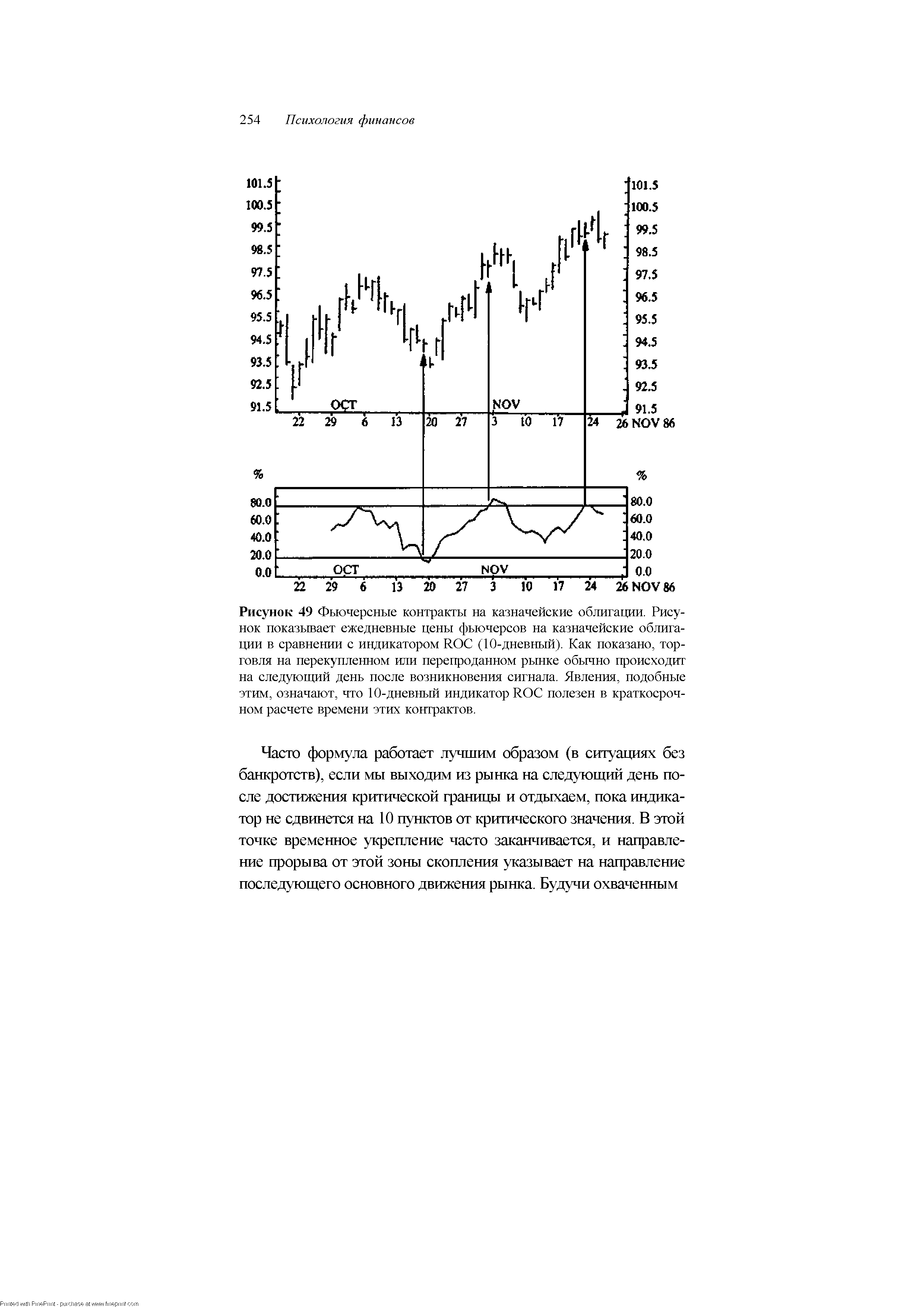

| Рисунок 49 Фьючерсные контракты на казначейские облигации. Рисунок показывает ежедневные цены фьючерсов на казначейские облигации в сравнении с индикатором RO (10-дневный). Как показано, торговля на перекупленном или перепроданном рынке обычно происходит на следующий день после возникновения сигнала. Явления, подобные этим, означают, что 10-дневный индикатор RO полезен в краткосрочном расчете времени этих контрактов. |  |

Оценка фьючерсного контракта на казначейские облигации осуществляется так же, как и оценка фьючерса на фондовый индекс, где вместо дивидендного дохода фондового индекса выступают купоны казначейских облигаций. Теоретическая ценность фьючерсного контракта такова [c.1248]

Базовый контракт Один фьючерсный контракт на казначейские облигации США — 100 000 [c.213]

Рассмотрим технику определения фьючерсной цены на примере. Инвестор покупает фьючерсный контракт на казначейскую облигацию, срок действия контракта 210 дней, непрерывно начисляемая ставка без риска 10%. Он предполагает, что по контракту будет поставлена как самая дешевая облигация с купоном 11,5%, купон выплачивается два раза в год. Чистая цена енот облигации 110000 долл., коэффициент конверсии 1,35. Предыдущий купон был выплачен 30 дней назад, следующий будет выплачен через 152 дня. Необходимо определить фьючерсную цену. ( Графически временные условия рассматриваемого примера представлены на рис. 12.) [c.73]

В 1975 г. на Чикагской товарной бирже были предложены публике первые процентные фьючерсы, основанные на сквозных облигациях Государственной национальной ассоциации ипотек. Вскоре (в январе 1976 г.) Чикагская товарная биржа запустила в обращение фьючерсные контракты на казначейские векселя. Контракты на казначейские векселя быстро стали популярными и оборачивались в больших объемах. В 1977 г. Чикагская товарная биржа начала торговлю фьючерсами на казначейские облигации, которые приобрели непревзойденную популярность у инвесторов. В США в ходу также следующие фьючерсные контракты на депозитные сертификаты, на депозитные сертификаты рынка евродолларов и на муниципальные облигации. На фьючерсных рынках других стран в торговле участвуют контракты на казначейские облигации Великобритании, Японии и на депозитные сертификаты рынка евродолларов. [c.462]

В семидесятых годах на нью-йоркских товарных биржах традиционный набор товарных фьючерсов пополнился контрактами на товары, чувствительные к инфляции золото и энергоносители. В 1972 году на Чикагской товарной бирже появились первые финансовые фьючерсные контракты на иностранную валюту. Начиная с 1976 года чикагские биржи ввели новую группу финансовых фьючерсов-, контракты на казначейские облигации и казначейские векселя. Позднее появились фьючерсные контракты и на другие процентные инструменты на евродоллар и казначейские ноты. В 1982 году были введены фьючерсные контракты на индексы акций. В середине восьмидесятых годов в Нью-Йорке начали заключать контракты на индекс фьючерсных цен RB и индекс доллара США. [c.22]

На рисунке 3-14 показан пример взаимозависимости рынков казначейских векселей, казначейских облигаций и индекса СКВ. Здесь сравниваются цены фьючерсных контрактов на казначейские векселя и казначейские облигации (верхняя рамка) с индексом СКВ (нижняя рамка) с конца 1987 по конец 1989 года. По графикам можно увидеть, что цены на облигации и векселя движутся в одном направлении и разворачиваются одновременно, но амплитуда колебаний цен на рынке векселей значительно шире. В верхнем левом углу рисунка 3-14 видно, что в марте 1988 года оба рынка повернули вниз. Этот разворот рынков казначейских векселей и облигаций совпал с началом значительного повышения индекса СКВ, который за последующие четыре месяца вырос более чем на 20%, достигнув окончательного пика в середине 1988 года. [c.53]

Фьючерсные контракты на государственные облигации Великобритании и казначейские облигации США [c.111]

Фьючерсные контракты на государственные облигации Великобритании (казначейские облигации США) представляют собой обязательства купить или продать указанные ценные бумаги в течение оговоренного срока. Существует ограниченное число облигаций, приемлемых для поставки во исполнение фьючерсных контрактов, и право выбора конкретной облигации принадлежит продавцу. Как правило, контракты не выдерживают до срока истечения, а закрывают путем заключения встречного контракта. Например, покупатель может закрыть срочную позицию, продав фьючерсы, число и срок поставки которых соответствуют ранее купленным. Предусмотрен наличный расчет по сделкам, призванный отражать изменения в цене контрактов между датами покупки и продажи. Фьючерсные контракты на британские долгосрочные государственные облигации базируются на условной облигации, приносящей 12% годового дохода (10% — для фьючерсов на британские краткосрочные облигации и 8% — для фьючерсов на [c.111]

За исключением нескольких случаев, держать и длинную, и короткую позицию пп одному и тому же фьючерсному контракту на одном счете незаконно. Когда, например, ны покупаете декабрьские казначейские облигации, компьютер вашего брокера проверяет ваш счет, чтобы посмотреть, нет ли у вас коротких декабрьских казначейских облигаций. Р.сли есть, сделка обрабатывается как закрывающая транзакция. Если же у вас в данный момент нет коротких декабрьских казначейских облигаций, наша сде жа регистрируется как открывающая транзакция. [c.44]

Простое наблюдение за тем, что товарные цены и доходность облигаций движутся в одном направлении натолкнуло меня на мысль, что ценовые графики содержат гораздо больше информации, чем кажется на первый взгляд, и дало толчок всем моим дальнейшим исследованиям межрыночных связей. Первоначальным объектом моего внимания стала зависимость между рынками товаров и акций я был консультантом Нью-йоркской фьючерсной биржи во время введения фьючерсных контрактов на индекс фьючерсных цен СКВ, а фьючерсные контракты на индексы акций на бирже уже существовали. Кроме того, я следил за всеми исследованиями корреляций между различными финансовыми секторами товаров, акций и казначейских облигаций. Результаты этих исследований подтверждали то, что я видел на графиках, а именно рынки товаров, облигаций и акций тесно связаны между собой, и полноценный анализ одного из секторов невозможен без учета двух других. Позднее я расширил рамки свей работы, включив в нее доллар, ввиду его непосредственного влияния на товарные рынки и опосредованного - на рынки облигаций и акций. [c.11]

Иногда инвесторы считают более экономичным и привлекательным осуществлять пересмотр портфеля не в отношении отдельных бумаг, а относительно целых классов активов. Например, покупка и продажа фьючерсных контрактов на фондовые индексы или казначейские облигации. Потенциально более гибкой стратегией является использование рынка свопов. [c.255]

Инвестор владеет портфелем облигаций стоимостью 1 млн долл. Дюрация портфеля облигаций равна 3,2 года. Для хеджирования процентного риска инвестор решает использовать фьючерсные контракты на трехмесячные казначейские векселя номиналом 1 млн долл. (в момент поставки до погашения векселя остается 3 мес.). [c.165]

Фьючерсные контракты 1230-1253 арбитраж 1251 на валюту 1249-1251 на казначейские облигации 1247-1249 на фондовые индексы 1244-1247 непортящиеся товары 1241-1244 особенности 1252 скоропортящиеся товары 1238 сравнение с форвардными контрактами 1252 ценообразование 1238 [c.1316]

В принципе финансовые фьючерсные контракты подобны товарным контрактам, которые мы исследовали ранее. Они контролируют большие объемы финансовых инструментов, лежащих в основе контрактов, и выпускаются с разными сроками поставки. Все это можно увидеть на рис. 12.4, который содержит котировки срочных сделок с иностранной валютой, процентных фьючерсов и фьючерсных контрактов на фондовые индексы. Взглянув сначала на валютные фьючерсы, мы увидим, что они дают право владельцам на определенную позицию с конкретной иностранной валютой. В действительности собственник валютного фьючерса имеет притязания на определенное количество иностранной валюты. Конкретные объемы контрактов изменяются от 62 500 ф. ст. до 12,5 млн. иен. По аналогии, владельцы процентных фьючерсов обладают требованиями на определенное количество соответствующих долговых ценных бумаг. Эти требования тоже довольно значительны, охватывают казначейские среднесрочные и долгосрочные облигации на сумму в 100 000 долл., евродолларовые депозитные сертификаты и казначейские векселя на 1 млн. долл., а также 30-дневные банковские депозиты на 5 млн. долл. [c.607]

Они представляют собой биржевые опционы "пут" и "колл" на активно обращающиеся фьючерсные контракты. В сущности, эти опционы дают владельцам право купить (для опциона "колл") или продать (для опциона "пут") один стандартный фьючерсный контракт на установленный период времени при установленном курсе исполнения (курсе "страйк"). В табл. 12.5 дан перечень опционов на фьючерсные контракты, которые можно было приобрести в начале 1989 г. Обратите внимание на то, что такие опционы используются и для товарных, и для финансовых фьючерсов. Эти опционы "пут" и "колл" охватывают такие же количества активов, что и соответствующие им фьючерсные контракты, например 112 000 фунтов сахара, 100 унций золота, 62 500 ф. ст. или 100 000 долл. в случае долгосрочных казначейских облигаций. Соответственно они обладают той же ценовой активностью, что и товарные и финансовые фьючерсы. [c.617]

Последний дсньторгоили фьючерсным конгракгом определяется биржей. Зго будет лень и печение периода поставки, которым обычно является календарный месяц. Например, последним днем торгом и декабрьскими фьючерсами на казначейские облигации на Чикагской Товарной Бирже является седьмой рабочий день, отсчитываемый с конца декабря. После что и даты декабрьские фьючерсные контракты на казначейские облигации этого года истекают и больше не торгуются. [c.54]

К выгодным позициям можно добавлять, но нужно соблюдать осторожность, чтобы не выстроить слишком тяжелую в верхней части структуру, ко торая разрушится при нервом же малейшем снижении. В качестве примера предположим, вы купили один июньский фьючерсный контракт на казначейские облигации за 96-10. И вот бонды июня немедленно повысились до 97-00. Обрадованные прибылью, вы купили еше дна контракта по 97-05. Рост продолжился, и вы торжествующе купили еще четыре контракта по 98-12 -пене, но которой ИЮНЬСКИЕ облигации торгуются теперь. [c.139]

Текущий СОГразбит на три уровня средне-западные и восточные рынки, отдельные биржи и некоторые биржевые товары. Каждый отчет сообщает о поставках, сделанных по фьючерсным контрактам на казначейские облигации и казначейские билеты на С НОТ. [c.237]

Существует и дополнительный опцион, заключенный во фьючерсных контрактах на казначейские облигации и вытекающий из того факта, что рынок фьючерсов на казначейские облигации закрывается в 2 часа дня, в то время как сами облигации продолжают торговаться до 4 часов дня. До 8 часов вечера продавец не обязан извещать клиринговую палату о своем намерении осуществить поставку облигаций. Если после 2 часов дня цены облигаций снизятся, то продавец может известить клиринговую палату о своем намерении поставить наиболее дешевые для этого дня облигации. Если же не снизятся, то продавец может ждать до следующего дня. Этот опцион называется непредсказуемой игрой (wild ard play). [c.1248]

Если инвестор для хеджирования своего портфеля облигаций займет кс роткую позицию по N фьючерсным контрактам на казначейские облигации [c.123]

Таким образом, в начальный момент времени для хеджирования портфе ля облигаций следует занять короткую позицию по трем фьючерсным контрактам на казначейские вексели. [c.125]

Опционы по фьючерсным контрактам и операции с биржевыми индексами. С 1982 г. на биржах началась торговля опционами по некоторым фьючерсным контрактам (futures options), в том числе опционами, которые дают право купить или продать фьючерсный контракт по долгосрочным казначейским облигациям. Эта форма уже иррациональна, ее можно считать торговлей капиталом третьего порядка. Если в случае с опционами и фьючерсами сделка урегулируется поставкой тех же акций или финансовых инструментов, на которые они выписаны, то в случае опциона по фьючерсам сделка урегулируется не только поставкой акций, но и фьючерсных контрактов на эти акции или финансовые инструменты. [c.33]

Фьючерсы на казначейские облигации торгу ютси на СВОТ. В осноие фью чсрсного контракта активы в казначейских облигациях, стоящие 100.000. Фьючерсные цены казначейских облигаций выражаются н пунктах, определяемых как 32-е доли процента от номинала. Поэтому цифры после черты — не десятичные числа, а количество. 12 х. Цени 93-20, например, означает 93 процента от 100.000 плюс 31 ц от I процента, взятого от 100.000. [c.16]

Фьючерс (future) — это зарегистрированный на бирже стандартизированный контракт на будущую поставку определенного финансового инструмента или товара в установленный заранее день и за установленную заранее цену. Если Смит покупает фьючерсный контракт на поставку казначейских облигаций Соединенных Штатов в марте, он оговаривает цену сейчас, но не сможет получить эту поставку раньше марта, когда будет производить оплату. В то же самое время Браун может продать этот же контракт в шорт и купить его обратно позже, возможно, по более низкой цене, заработав прибыль на разнице. Хорошо то, что с традиционной бычьей и медвежьей торговлей можно заработать одинаковую прибыль, независимо от того, поднимается или падает рынок, так как вы предсказали движение и торгуете, используя его. Кроме того, требуется очень скромное дополнительное обеспечение. Вначале вы вносите лишь небольшой процент от стоимости контракта. [c.25]

Спекулянты особенно интересуются финансовыми фьючерсными контрактами из-за их большого размера. Например, в начале 1989 г. контракты на канадский доллар стоили более 82 000 долл., на казначейские среднесрочные облигации — около 100 000 долл., а контракты на казначейские векселя котировались чуть ли не в 1 млн. долл. По контрактам такого масштаба при небольшом движении соответствующих активов возникают значительные ценовые скачки и, следовательно, прибыли также высоки. Инвестор может использовать валютные или процентные фьючерсы для любых спекулятивных целей. Например, если инвестор ожидает, что доллар будет девальвирован относительно немецкой марки, то он купит фьючерс на немецкую валюту, поскольку контракты должны возрасти в цене. Если спекулянт предчувствует рост процентных ставок, то он, скорее всего, займет "корот- [c.613]

Этот механизм можно проиллюстрировать на примере 1. Однако преэкде чем перейти к примеру, необходимо остановиться на спецификации долгосрочных процентных фьючерсов, которые продаются и покупаются на LIFFE. Каждый контракт на долгосрочную облигацию имеет номинальную стоимость 50 000 ф. ст. (на краткосрочную - 100 000 ф. ст., на казначейскую облигацию США — 100 000 долл.). Цены контрактов выражаются в фунтах стерлингов (долларах) на 100 ф. ст. (долларов) номинальной стоимости. Цена условной долгосрочной облигации составит 100 при процентной ставке 12% годовых, превысит 100 при более низкой процентной ставке и, соответственно, будет меньше 100 - при более высокой. Для фьючерсных контрактов на британские краткосрочные государственные облигации и казначейские облигации США сохраняется то же соотношение. Тик, или минимально допустимое изменение цены, составляет /32 для фьючерсов на британские долгосрочные государственные облигации и казначей- [c.112]

Умножение на коэффициент пересчета необходимо для корректировки разницы в цене между наиболее выгодной для поставки облигацией и условной облигацией (с купонным доходом 12% годовых), лежащей в основе контракта. (Следует помнить, что соответствующий размер купонного дохода для фьючерсов на британские краткосрочные гоеударственное облигации составляет 10% годовых, а на казначейские облигации США - 8% годовых.) При учетной ставке в 12% цена условной облигации равна ее номиналу цена облигации с купонным доходом больше 12% — выше номинала, меньше 12% — ниже номинала. Облигация номиналом 100 ф. ст. с купонным доходом более 12% годовых стоит дороже, чем облигация номиналом 100 ф. ст. с купоном в 12% годовых. Из этого вытекает, что облигация с более высокой доходностью имеет и большую стоимость, для хеджирования которой соответственно потребуется большее число фьючерсных контрактов. [c.122]

В дополнение к внебиржевым процентным опционам, которые выписываются главным образом банками, существует несколько биржевых процентных опционов. LIFFE предлагает процентные опционы в форме опционов на некоторые процентные фьючерсы (на 3-месячный евродолларовый депозит, на британские долгосрочные государственные облигации и на казначейские облигации США). На Лондонской фондовой бирже ведется торговля опционами на британские государственные облигации (как краткосрочные, так и долгосрочные), а также опционными контрактами, основанными на биржевом индексе FTSE 100. Ко всем этим инструментам применимы одни и те же базовые принципы, поэтому в рледующем разделе мы остановимся только на одном из них - на опционах на 3-месячные евродолларовые фьючерсные контракты. [c.184]