Прогноз объема продаж [c.590]

Бюджет продаж центра доходов (то есть прогноз объемов продаж программных продуктов и услуг) разрабатывается для каждого подразделения с учетом ряда требований. Так, бюджет должен [c.58]

Расчет каждого бюджета компании производится в определенных форматах. Все бюджеты компании составляются на основе прогноза объема продаж. При составлении бюджетов затрат используется группировка затрат на переменные и постоянные. Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой. [c.101]

БЮДЖЕТ ПРОДАЖ. Прогноз объема продаж является отправной точкой и, вероятно, критическим моментом всего процесса подготовки бюджета. Бюджет продаж определяется высшим руководством на основе исследований отдела маркетинга. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями. [c.89]

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объемов продаж дает представление о той доле рынка, которую предполагается завоевать своей продукцией. [c.261]

Как правило, прогнозы объемов продаж составляются на три года. Годовые прогнозы объемов продаж разбиты по кварталам и месяцам. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть содержащаяся в них информация. Это связано с тем, что в первый год производства уже известны покупатели продукции, расчеты на второй и третий годы носят характер прогнозов, которые составлены на основе маркетинговых исследований. [c.261]

Прогнозы продаж выражаются как в денежных, так и в физических единицах. И в любом случае помогают определить влияние цены, объема производства и инфляции на потоки наличных денежных средств предприятия. Прогноз объемов продаж по конкретному виду продукции может быть представлен табл. 11.1. [c.261]

План прибылей и убытков. Разработку финансового плана целесообразно начинать с плана прибылей и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество финансовых ресурсов. Этот документ показывает обобщенные результаты текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала предприятия. Еще одна функция, выполняемая эти документом — расчет плановых величин различных налоговых выплат и дивидендов. [c.268]

Разработка прогнозов. При проведении внешнего анализа финансовой отчетности прибегают к краткосрочным и долгосрочным прогнозам. Их применяют прежде всего для одногодичного прогноза трех рассмотренных выше финансовых отчетов. В прогнозах такого типа будущее прогнозируется с помощью методов, основанных на зависимости показателей от продаж все прогнозы основаны на их взаимосвязи с продажами. Точность прогноза зависит, во-первых, от точности прогноза объема продаж и, во-вторых, от стабильности операционной структуры предприятия, поскольку ее изменения искажают сложившиеся взаимосвязи между объемом продаж и издержками или активами. [c.154]

Блок 1. Бюджет продаж. Цель данного блока — рассчитать прогноз объема продаж 8ь в целом. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта, определяется количество потенциально реализуемой продукции Qk (в натуральных единицах). Прогнозные отпускные цены pk используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся по основным видам продукции. Таким образом, базовый алгоритм расчета при формировании бюджета продаж задается уравнением [c.415]

Планирование и прогнозирование доходов и расходов предприятия в западной практике осуществляется с помощью составления бюджетов, о чем уже было упомянуто в 3.2. Первым этапом при разработке любого бюджета является прогнозирование объема продаж (реализации) на основе анализа внутрифирменной (оценки будущего объема продаж) и внешней (маркетинговые исследования, прогноз объема продаж для данной отрасли) информации. Наилучший эффект дает сочетание этих двух источников, комбинация следующих элементов [c.78]

Данное уравнение теперь можно использовать при прогнозировании объема продаж на будущие периоды. Например, для прогноза объема продаж на [c.122]

С помощью уравнения регрессии можно сделать прогноз объема продаж на [c.122]

Надежность таких оценок зависит от различных факторов, что необходимо учитывать при использовании метода регрессии. Например, хотя прошлые показатели являются одним из факторов прогнозирования объема продаж в будущем, другие составляющие анализа, как-то ценообразование, конкуренты и расходы на рекламу, могут оказаться более важными. Далее, точность оценок, скорее всего, уменьшается в зависимости от временной удаленности прогноза от исходного набора данных. Так, прогноз на 1998 г., вероятно, окажется более точным, нежели прогноз на 1999 г. И ясно, что прогноз объема продаж на 2050 г. может, при использовании этого метода, оказаться абсолютно неточным. [c.122]

Когда прогноз объема продаж для внутреннего пользования отличается от прогноза для внешнего пользования, следует добиться компромисса. Опыт прошлых лет покажет, какой из двух прогнозов более точен. Вообще окончательный прогноз объема продаж должен быть основан на данных прогноза для внешних пользователей, уточненном по данным прогноза для внутреннего пользования. Например, фирма ожидала несколько больших заказов от покупателей, и эти заказы могли быть не отражены во внешнем прогнозе. Окончательный прогноз объема продаж, базирующийся на результатах анализа и внутренней, и внешней информации, обычно более точен, чем каждый из прогнозов в отдельности. При составлении окончательного прогноза объема продаж следует исходить из ожидаемого спроса и не ограничиваться, например, такими внутренними факторами, как производственные мощности. Решение об устранении этих ограничений будет зависеть от вида прогноза. Не следует переоценивать степень точности прогноза объема продаж, так как большая часть других прогнозов в некоторой степени основана на ожидаемом объеме реализации. [c.190]

Прогноз объема продаж приведен в первой строке табл. 7.3, и мы можем наметить график ожидаемых поступлений от реализации по данным предыдущих прогнозов. Этот график показан в табл. 7.3. Мы видим, что общий объем продаж за январь оценивается в 250 000 дол., из которых 25 000 дол. — продажи за наличный расчет. Из 225 000 дол., полученных от продажи в кредит, 90%, или 202 500 дол., предполагается инкассировать в феврале и 10%, или 22 500 дол., — в марте. Объем продаж за [c.190]

Следующим шагом является прогноз наличных выплат. После составления прогноза объема продаж руководство фирмы может выбрать один из двух вариантов либо поддерживать тесную взаимосвязь между производством и реализацией, либо удерживать производство на относительно постоянном уровне. Когда производство нацелено на реализацию, издержки хранения запасов, как правило, ниже, чем при втором варианте, однако общие производственные затраты выше, чем могли бы быть, если бы уровень производства оставался неизменным. Если объем продаж нестабилен, возникает проблема хранения продукции, произведенной в течение определенного периода. Так как объем запасов неодинаков на протяжении года, издержки хранения обычно выше, чем могли бы быть, если бы производство было привязано к прогнозу объема продаж. С другой стороны, стабильное производство, как правило, более эффективно. Какой из вариантов предпочтительнее, будет зависеть от сравнения издержек хранения запасов при производстве, привязанном к продажам, с возможностями экономии при стабильном производстве. Решения, касающиеся управления запасами, содержатся в окончательном плане производства. Эта тема затрагивается в гл. 11. [c.193]

Предварительный отчет о прибылях и убытках — это прогноз дохода на определенный период в будущем. Так же, как и кассовая смета, прогноз объема продаж является ключевым моментом производственного планирования и составления сметы производственных издержек. Аналитика может заинтересовать каждый элемент себестоимости реализованной продукции. Детальный анализ закупок, заработной платы основных производственных рабочих, избыточных затрат, скорее всего, даст более точный прогноз. Однако часто себестоимость реализованной продукции рассчитывается на основе соотношений себестоимости и объема продаж за прошедшие периоды. [c.200]

Прогнозирование активов. Если нет кассовой сметы, остаток дебиторской задолженности может быть подсчитан при помощи коэффициента оборачиваемости средств. Этот коэффициент, отражающий соотношение между объемом продаж за наличный расчет и дебиторской задолженностью, фирма рассчитывает исходя из своей практики. Для того чтобы определить уровень дебиторской задолженности, нужно разделить запланированный объем продаж на коэффициент оборачиваемости. Если прогноз объема продаж и коэффициент оборачиваемости реалистичны, этот метод позволит получить приемлемое приближенное значение остатка дебиторской задолженности. Расчет инвестиций в запасы на 30 июня может быть основан на данных производственного плана, который в свою очередь базируется на прогнозе продаж. Этот план должен отражать объем ожидаемых закупок, ожидаемый расход запасов в процессе производства и ожидаемый уровень запасов готовой продукции. Основываясь на этой информации и учитывая начальный уровень запасов, можно дать условную оценку объема запасов. [c.203]

Обычно первым шагом является подготовка детальной оценки фактической емкости рынка (например, текущего объема продаж на определенном рынке или его сегменте) и рыночного потенциала - максимально возможного спроса на рынке в целом. Второй шаг -прогнозная оценка увеличения емкости будущего рынка. Это - основа решения вопроса о фактической или планируемой рыночной доле предприятия. Целевая доля рынка создает базу для прогноза объема продаж и, следовательно, производственной программы, производственных мощностей и требований к материалам и потребляемым ресурсам, рабочей силе, инвестициям и т.д. [c.228]

В этой главе мы подробно остановились на бюджетах. На основе прогноза объема продаж составляются все бюджеты, необходимые конкретной фирме. Однажды составленная, система бюджетов используется нефинансовыми менеджерами как средство для управления деятельностью компании, отслеживания реального состояния дел и сравнения его с целями, сформулированными в бюджетах. [c.85]

Проектировки будущих продаж. Основа для составления всего плана и главного бюджета. Прогнозы объема продаж используются для планирования производственных мощностей, бюджетирования производства, планирования запасов, трудозатрат и закупок. [c.469]

Первым этапом разработки сводного бюджета является составление предварительного прогноза объема продаж на бюджетный период в стоимостном и физическом выражении в разрезе отдельных видов продукции. В зависимости от прогнозного объема продаж на последующих этапах планируются производственная программа, величина и структура запасов, инвестиции и источники финансирования. [c.43]

Процесс разработки годового плана начинается с прогноза объема продаж товаров и услуг. Затем рассчитываются издержки производства и намечаемая прибыль. [c.189]

Выручка от реализации продукции (таблица 22, стр. 1) определяется на основе прогнозных объемов продаж по годам и прогнозных цен на единицу продукции. Прогноз объемов продаж - результат маркетинговых исследований, ожидаемого прироста производства продукции и производственной мощности предприятия. [c.104]

Прогноз объемов продаж за один месяц [c.168]

Финансовый план Таблица 6. Прогноз объемов продаж за один месяц [c.288]

Финансовый план Таблица 10. Прогноз объемов продаж [c.314]

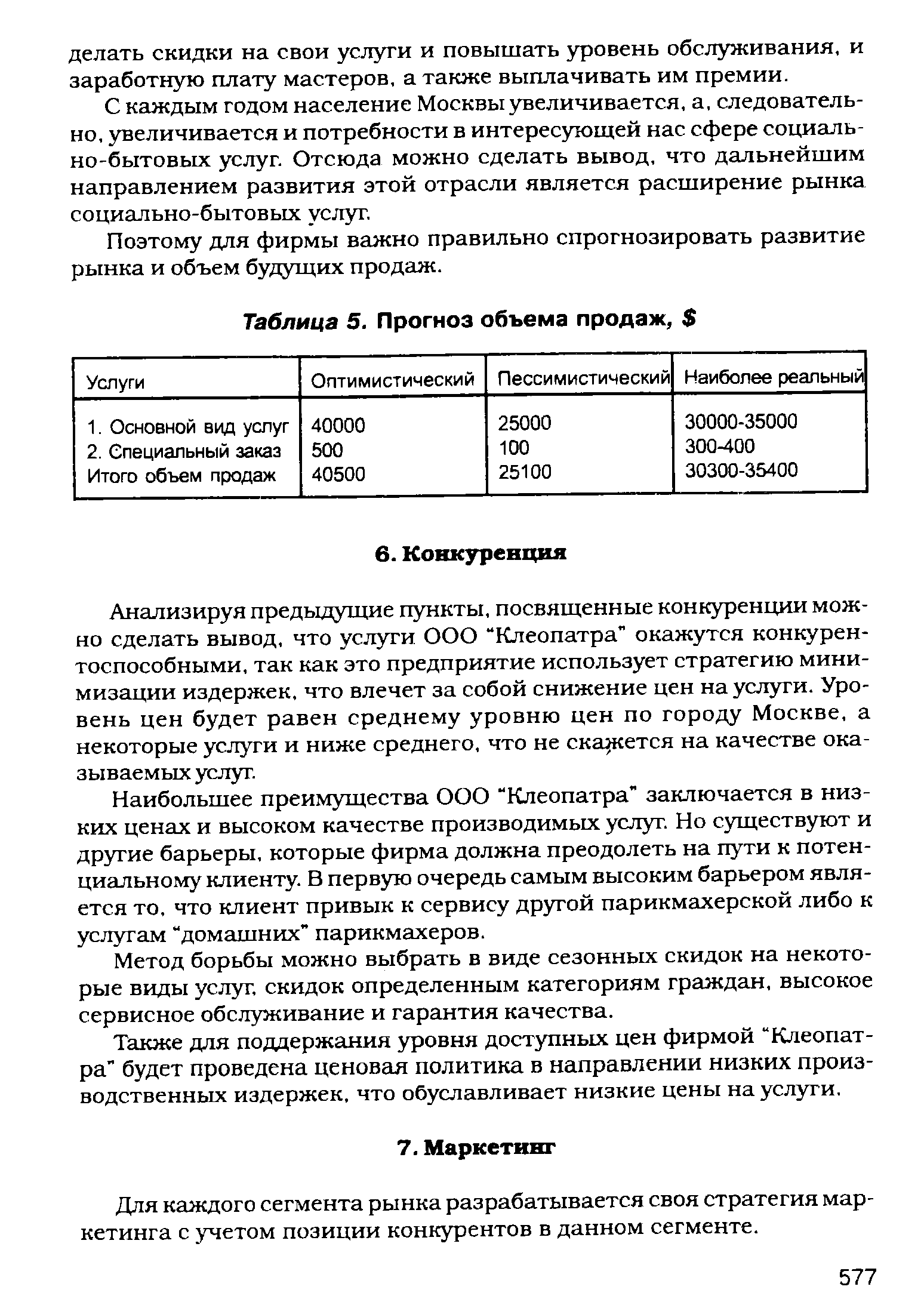

| Таблица 5. Прогноз объема продаж, |  |

Процедура прогнозирования объема продаж состоит из трех этапов. Вначале разрабатывается макроэкономический прогноз, затем прогноз развития отрасли и, наконец, прогноз объема продаж компании. Задача макроэкономического прогноза — дать перспективную оценку у ровня инфляции, безработицы, процентных ставок, потребительских расходов, производственных инвестиций, правительственных расходов, чистого экспорта и других переменных. Конечным результатом является составление прогноза валового национального продукта, который затем будет использован наряду с другими показателями внешней бизнес-среды для оценки объема продаж отрасли. Далее компания разрабатывает прогноз собственного объема продаж, предполагая, что она завоюет определенную долю рынка. [c.197]

Один из основных аргументов в пользу целесообразности проведения маркетинговых исследований — возможность изучения потенциала рынка. Как только исследования завершены, компания должна тщательно проанализировать свои возможности и остановить выбор на перспективных рынках. Готовясь к выходу на рынок, компания разрабатывает прогноз объема продаж, в основе которого лежат оценки спроса. [c.201]

Прогнозирование затрат и прибыли. После подготовки прогноза объема продаж руководство должно оценить предполагаемые затраты и прибыли. Оценка затрат проводится отделами исследований и разработок, производственным, маркетинговым и финансовым отделами. В табл. 11,4 приведен прогноз объема продаж, затрат и прибыли для растворимого напитка для завтрака. [c.400]

Пробный маркетинг обладает несколькими достоинствами. Его основное преимущество — надежность получаемого прогноза объема продаж. Если на пробном рынке сбыт падает ниже планируемого уровня, компании следует либо отказаться от товара, либо модифицировать продукт или программу маркетинга. [c.407]

Перед началом заполнения плана задайте тип прогноза объемов продаж (выручки). Для этого воспользуйтесь командой Параметры из меню Бюджет . Программа предложит вам диалоговое окно, в котором параметры плана финансовых результатов расположены на вкладке ПФР [c.335]

Составляют прогноз объема продаж, по которым ожидаются выплаты роялти. [c.220]

Операционный бюджет. Разработка данного документа начинается с определения плана продаж, т.е. с формирования бюджета реализации. Это наиболее ответственный момент планирования, предполагающий исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов, изучение стратегии конкурентов и т.п. Например, организация, объединяющая сеть торговых точек и лотков по г. Москве, реализующих мороженое, при разработке прогноза объемов продаж на предстоящий месяц учитывает количество точко-смен, ожидаемый индекс инфляции и среднюю температуру месяца. Организация располагает соответствующим программным продуктом. [c.296]

Бюджет продаж (sales budget). Прогноз объема продаж является отправной точкой и, вероятно, наиболее критическим моментом всего процесса подготовки бюджета. План продаж определяется высшим руководством на основе исследований отдела маркетинга. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями. Бюджет объема продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности компании, оказывают воздействие на большинство других бюджетов, которые по существу исходят из информации, определенной в бюджете продаж. Проблемы, связанные с определением оценки объема продаж, и факторы, влияющие на его величину, будут позже рассмотрены более подробно. [c.126]

Ключом к оценке точности большинства бюджетов наличности является прогноз объема продаж. Этот прогноз может быть основан на результатах анализа внутренней информации, анализе внешней информации и на тех и других одновременно. В первом случае торговым агентам предлагается оценить объем продаж на предстоящий период. Коммерческий директор упорядочивает эти оценки и объединяет их по отдельным видам продукции. Затем прогно зы объемов продаж по видам продукции объединяют в общую оценку объема реализации фирмы. Основной недостаток такого рода анализа внутренней информации в том, что он может оказаться слишком недальновидным. Зачастую не учитываются серьезные тенденции в конъюнктуре отрасли, а то и во всей экономике. [c.189]

Поэтому многие компании используют также внешний анализ внешней информации. При таком подходе экономисты-аналитики составляют прогнозы объема продаж для экономики и отрасли на несколько лет вперед. Для определения взаимосвязи между объемом продаж по какой-либо отрасли и экономике в целом они могут использовать регрессионный анализ. После составления основных прогнозов хозяйственной деятельности и объема продаж по отрасли определяют рыночную нишу для каждого товара, наиболее вероятную цену и ожидаемое отношение покупателей к новой продукции. Обычно эти оценки даются сов-местнп с директорами по маркетингу, хотя основная ответственность должна лежать на отделе экономического прогнозирования. На основе этой информации может быть подготовлен прогноз объема продаж для внешних пользователей. [c.189]

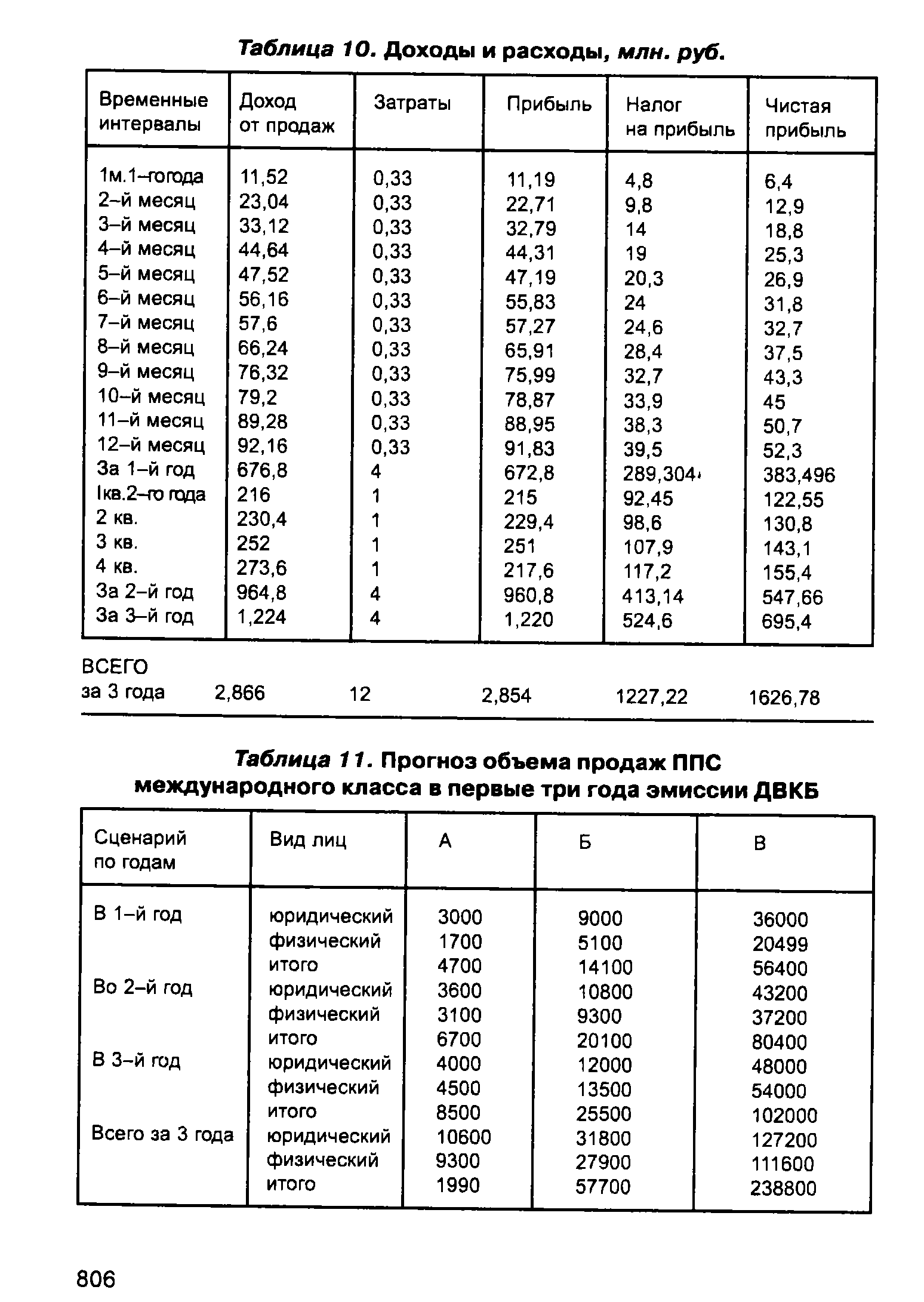

| Таблица 11. Прогноз объема продаж ППС международного класса в первые три года эмиссии ДВКБ |  |