Безрисковых операций в бизнесе практически не существует. Любая схема управления финансами, позволяющая исключить или минимизировать степень риска, называется хеджированием. К наиболее распространенным приемам хеджирования относятся форвардные и фьючерсные контракты. Форварды и фьючерсы позволяют застраховаться от возможного резкого изменения цен на некоторый актив (пшеница, металл и др.), поскольку дают возможность приобрести его по заранее оговоренной цене. Опционы, представляющие собой развитие идеи фьючерсов, не предусматривают обязательности продажи или покупки базисного актива, которая при неблагоприятных условиях (ошибочные прогнозы, изменение общей конъюнктуры и др.) может привести к существенным прямым или косвенным потерям одной из сторон. Опцион дает возможность ограничить величину потерь, поскольку держатель опциона имеет право не исполнять его при неблагоприятных условиях, тем самым, сводя общую величину потерь к уплаченной стоимости опциона. Опцион используется в основном как инструмент игры на рынке с целью получения спекулятивной прибыли. [c.64]

Приложение. Определение цены опциона [c.657]

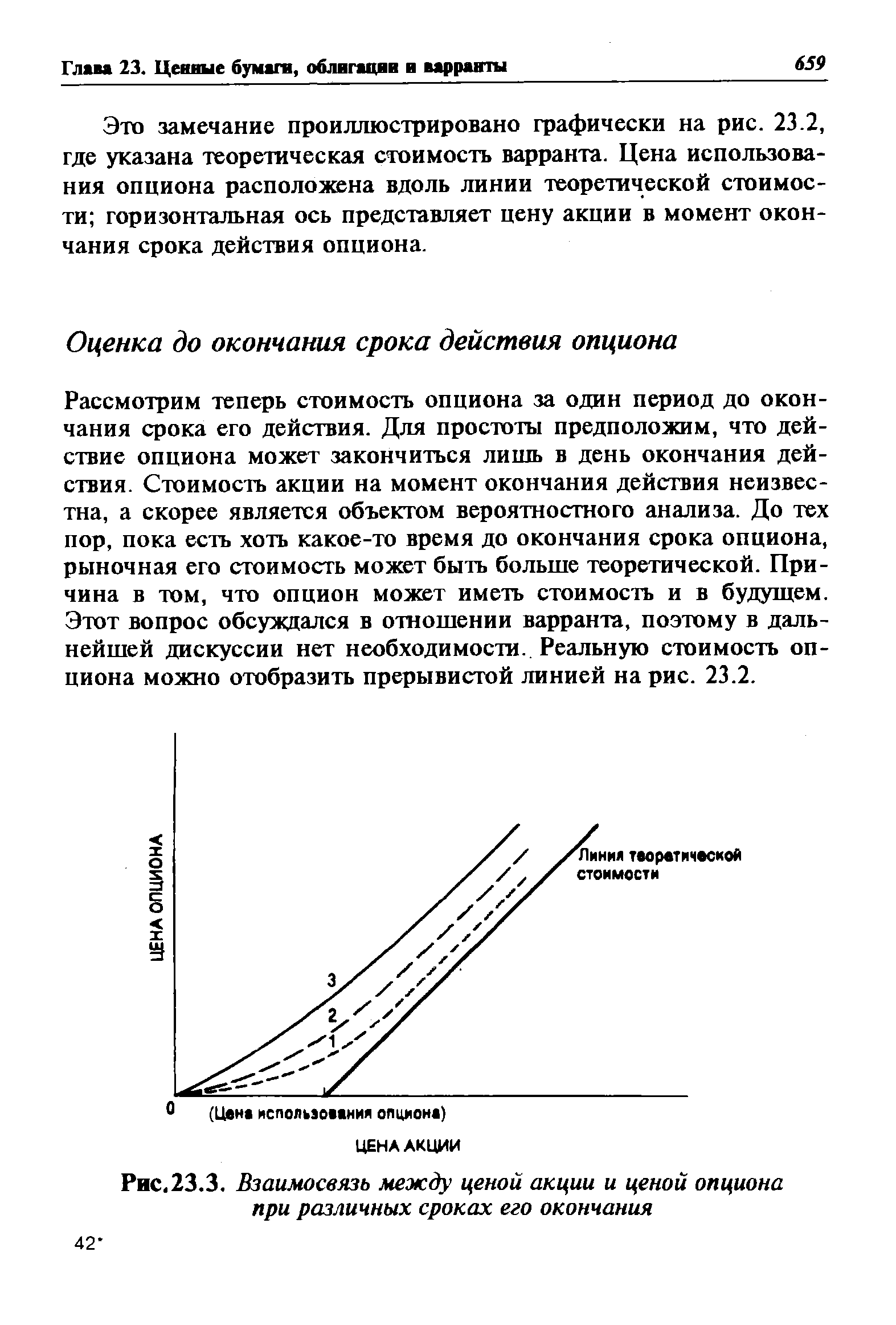

| Рис.23.3. Взаимосвязь между ценой акции и ценой опциона при различных сроках его окончания |  |

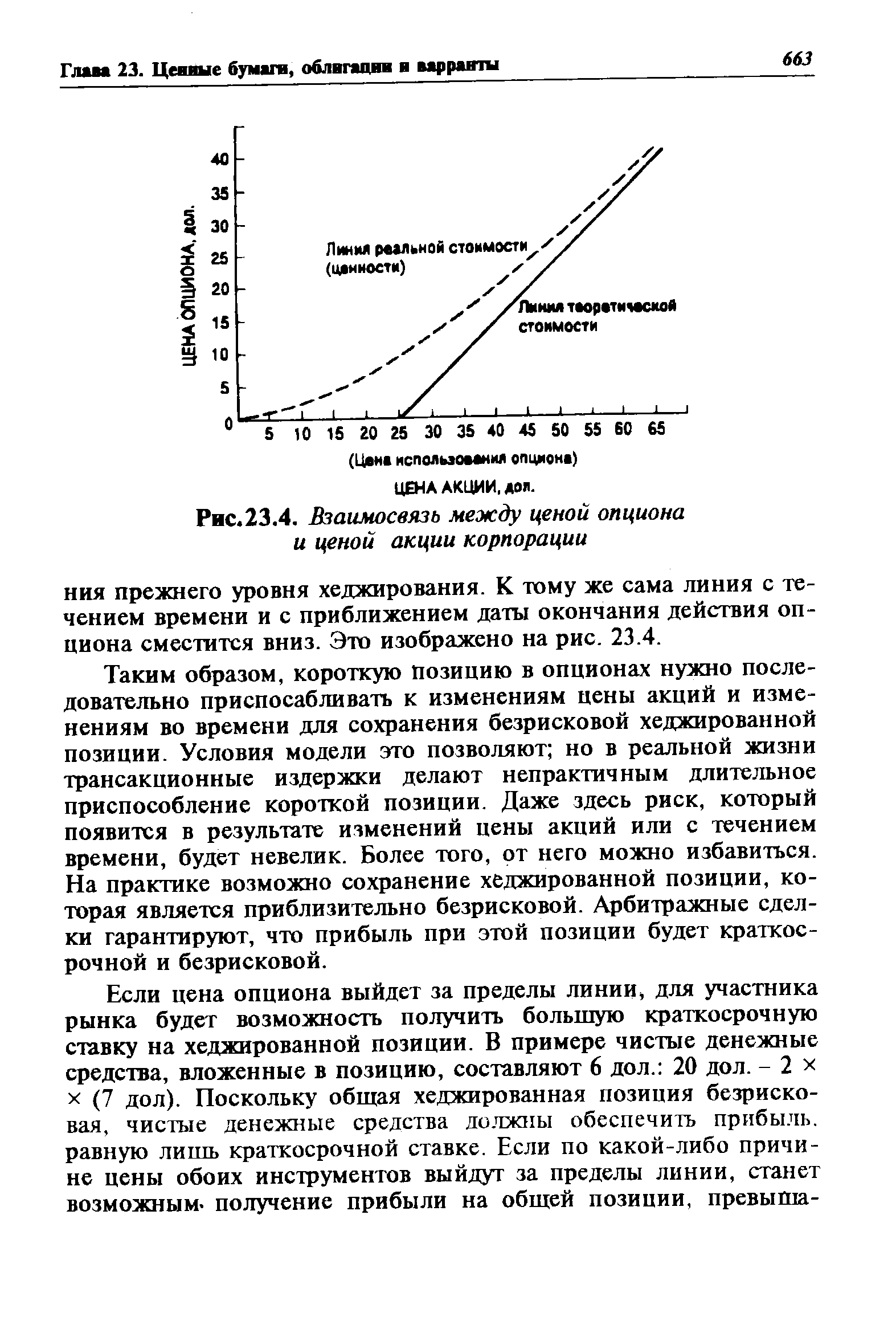

| Рис.23.4. Взаимосвязь между ценой опциона и ценой акции корпорации |  |

Мы полагаем, вы заключите этот договор. Если расторжение его вами не предусматривает штрафных санкций, вы можете приобрести ценный опцион. [c.514]

Даже до истечения срока исполнения цена опциона никогда не опускается ниже темной линии на рисунке 20-8. Например, если бы цена нашего опциона составляла 50 дол., а цена акции равнялась 200 дол., любой инвестор купил бы опцион, исполнил его ради дополнительных 100 дол., а затем продал бы акции. Это был бы денежный станок, дающий прибыль в 50 дол. Спрос на опционы со стороны инвесторов, использующих денежный станок, быстро поднял бы цену опциона по крайней мере до уровня темной линии. Для опционов, срок исполнения которых пока еще не истек, темная линия является нижним пределом их рыночной цены. [c.539]

Если акция и опцион имеют одинаковую цену, каждый инвестор будет стремиться продать опцион и купить акцию. Поэтому цена опциона должна находиться где-то в затемненной области на рисунке 20-8. Очевидно, она будет лежать на направленной вверх кривой, подобной той, что изображена на рисунке. Начало кривой расположено в точке пересечения прямых, ограничивающих затемненную область (в точке ноль). Затем она поднимается вверх, постепенно становясь параллельной направленному вверх отрезку нижней линии. Эта кривая открывает нам важный факт относительно стоимости опционов стоимость опциона возрастает с ростом цены на акцию при условии, что цена исполнения остается постоянной. [c.540]

Это не должно вызывать удивления. Владельцы опционов "колл", очевидно, надеются на рост цены акции, и они счастливы, когда это происходит. Но давайте более внимательно посмотрим на форму и расположение пунктирной линии. На ней проставлены три точки А, В и С. Когда мы дадим пояснение к каждой из этих точек, вы увидите, почему цена опциона будет вести себя так, как указывает пунктирная линия. [c.540]

Точка В. Когда цена акции растет, соответственно цена опциона приближается к цене акции за вычетом приведенной стоимости цены исполнения. Заметим, что пунктирная линия, показывающая цену опциона на рисунке 20-8, в конечном итоге становится параллельной восходящему участку темной линии, представляющей нижнюю границу цены опциона. Причина состоит в следующем чем выше цена акции, тем больше вероятность, что опцион будет исполнен. Если цена акции достаточно высока, исполнение опциона фактически предрешено вероятность, что цена акции упадет ниже цены исполнения до даты истечения опциона, становится очень незначительной. [c.540]

Точка С. Цена опциона всегда превышает его минимальную стоимость (исключение составляет случай, когда цена акции равна нулю). Мы видели, что пунктирная и темная линии на рисунке 20-8 пересекаются, когда цена акции [c.540]

Если существует некая вероятность положительного дохода и если наихудшим результатом может быть нулевой доход, то опцион должен обладать ценностью. Это означает, что цена опциона в точке С превышает его значение на нижней пограничной линии, которое в точке С равно нулю. В целом до истечения срока опциона цены опционов превышают их минимальные стоимости (значения которых представлены нижней пограничной линией). [c.541]

Примечание. Прямое влияние на цену опциона увеличения значений rf или а положительно. Но их увеличение может оказывать и косвенное влияние. Например, рост гг может снизить цену акции Р. Это, в свою очередь, может снизить цену опциона. [c.543]

Насколько риск опциона выше, зависит от отношения цены акции к цене исполнения. Опцион "в деньгах" (когда цена акции выше цены исполнения) надежнее, чем опцион "вне денег" (цена акции меньше цены исполнения). Таким образом, рост цен на акции увеличивает цену опциона и снижает свойственный ему риск. Когда цена на акции падает, цена опциона также падает, [c.543]

Поясним, почему опцион "колл" на акции корпорации "Вомбат" должен быть продан за 9,09 дол. Если бы цена опциона превышала 9,09 дол., вы вполне могли бы получить прибыль, купив одну акцию, продав три опциона "колл" и сделав заем в размере 27,73 дол. Аналогично, если бы цена опциона была ниже 9,09 дол., вы также могли бы извлечь прибыль, продав акцию, купив три опциона "колл" и ссудив оставшуюся сумму. В каждом случае работал бы денежный станок. [c.545]

Если существует денежный станок, любой стремится воспользоваться его преимуществами. Итак, когда мы говорили о том, что цена опциона должна равняться 9,09 дол., в противном же случае должен существовать денежный станок, мы ничего не знали об отношении инвесторов к риску. Цена не может зависеть от отношения инвесторов к риску, каким бы оно ни было — резко отрицательным или нейтральным. [c.545]

Каков нижний предел цены опциона "колл" Каков ее верхний предел [c.550]

Как, при прочих равных условиях, цена опциона "колл" реагирует на следующие изменения Цена опциона растет или падает [c.550]

Цена исполнения Цена опциона "колл" [c.554]

Мы видели, что конвертируемая облигация подобна пакету, состоящему из "прямой" облигации и опциона. Разница между рыночной стоимостью конвертируемой облигации и стоимостью "прямой" облигации, следовательно, равна цене, которую инвестор назначает опциону "колл". Конвертируемая облигация является "дешевой" только в том случае, если цена опциона слишком завышена. [c.600]

Различие между корпоративными облигациями и сопоставимыми казначейскими облигациями заключается в том, что компании имеют опцион на неуплату долга, тогда как правительство вроде бы лишено такой возможности. Это - ценный опцион. Если вы нам не верите, подумайте, что (при прочих равных условиях) для вас лучше - стать акционером компании с ограничен- [c.660]

Цены опционов рассчитаны следующим образом [c.1054]

Цена опционов еще более неустойчива, чем цена лежащих на их основе акций, поэтому если курс акций, на который он выписан, движется в невыгодном для держателя направлении, то цена опциона на вторичном рынке резко падает, и ее тем труднее продать, чем меньше времени остается до истечения срока опциона. [c.31]

Список всех сотрудников, имеющих опционы на акции, число имеющихся опционов, цены опционов с указанием срока истечения их действия. [c.212]

Предположим, что у вас есть привычка каждые три года покупать новую машину. Вас беспокоит, что к моменту, когда вы захотите приобрести новый автомобиль, цены на автомобильном рынке повысятся. Покажите, что если вы берете автомобиль в аренду сроком на три года с правом покупки этого автомобиля по фиксированной цене (например, 9000 долл.), то это все равно, что вы страхуетесь от повышения цен. Опционы "пут" на акции [c.206]

Чтобы проиллюстрировать хеджированную позицию, предположим, что взаимосвязь между опционом и акциями XYZ orporation такая, как на рис. 23.4. Далее предположим, что текущая рыночная цена акции — 20 дол. и цена опциона составляет 7 дол. При цене 20 дол. за акцию наклон линии на рис. 23.4 равен 1/2. Хеджированная позиция может быть получена при помощи покупки акций за 20 дол. и продажи двух опционов за 7 дол. "Чистая сумма денежных средств", вложенных в данную позицию составит 20 дол. — 2 х (7 дол.) = 6 дол. [c.662]

Если цена опциона выйдет за пределы линии для участника рынка будет возможность получить большую краткосрочную ставку на хеджированной позиции. В примере чистые денежные средства, вложенные в позицию, составляют 6 дол. 20 дол. - 2 х х (7 дол). Поскольку общая хеджированная позиция безрисковая, чистые денежные средства должны обеспечить прибыль. равную лишь краткосрочной ставке. Если по какой-либо причине цены обоих инструментов выйдут за пределы линии, станет возможным, получение прибыли на общей позиции, превыпи- [c.663]

Модель цены опциона Блэка—Шолса дает точную формулу для определения стоимости опциона, основанную на изменчивости акций, ценах акций, цене использования опциона, времени до окончания срока его действия и краткосрочной ставке процента. Модель основана на предположении о том, что инвесторы способны поддерживать относительно хеджированные позиции во времени и что арбитражные сделки приведут прибыль на этой позиции к безрисковой ставке процента. В результате цена опциона имеет четкую взаимосвязь с целой акций. Модель Блэка— Шолса позволяет уяснить себе проблемы стоимостной оценки опционов. [c.666]

Таблица определения цены опциона на покупку, а опцион на конвертацию - это одна из форм опциона на покупку, показывает, что на основании полученных нами двух значений 0,5196 и 0,7579 реальная стоимость опциона приближается к 11,05% реальной стоимости приобретаемых акций. Она равна ОД 105x2,6187=0,2894 доллара за одну акцию. Одну облигацию конвертируют в 250 акций. Стоимость встроенного в облигацию опциона равняется 0,2894x250=72,35 доллара. Оценочная стоимость опциона, как долевого инструмента, рассчитанная на весь массив реализованных облигаций равна 72,35 х 2 000 = 144 700 долларов. [c.147]

Прямая линия на рисунке 20-8 представляет собой верхний предел цены опциона. Почему Потому что акции, как бы то ни было, приносят более высокий совокупный доход. Если на дату исполнения опциона цена акции окажется выше цены исполнения, стоимость опциона равна цене акции минус цена исполнения. Если цена акции окажется ниже цены исполнения, то опцион теряет стоимость, но владелец акции по-прежнему располагает ценной бумагой, обладающей стоимостью. Давайте обозначим через Рцену акции на дату истечения срока опциона и предположим, что цена исполнения опциона составляет 100 дол. Тогда дополнительные денежные доходы держателей акций равны [c.539]

Это дает нам еще одну важную характеристику опционов. Инвесторы, которые приобретают акцию посредством опциона "колл", покупают ее в рассрочку. Они оплачивают сегодня продажную цену опциона, но они не оплачивают цену исполнения до тех пор, пока фактически не реализуют опцион. Отсрочка оплаты особенно ценна при высоких процентных ставках и длительном сроке опциона. При процентной ставке rfvi сроке исполнения /мы можем ожидать, что стоимость опциона зависит от произведения9 значений г, и / стоимость опциона повышается и сростом процентной ставки, и с увеличением срока исполнения. [c.540]

От чего зависит цена опциона "колл" [c.543]

Нет-нет, — терпеливо отвечаете вы. — Возможно, проект Марк II будет не более прибыльным, чем проект Марк I, - просто вдвое крупнее, а потому и вдвое хуже, исходя из расчетов дисконтированного потока денежных средств. Я предполагаю, что он будет иметь отрицательную чистую приведенную стоимость примерно 100млн дол. Но есть шанс, что проект Марк Покажется чрезвычайно ценным. Опцион "колл" позволит нашей фирме заработать на "перевернутых" результатах. Шанс оказаться при деньгах мог бы стоить 55млн дол. [c.559]

Поскольку цена опциона связана с ценой актива, опционы можно использовать для снижения риска. Итак, если вы имеете опцион на покупку акций Walt Disney и в то же время продаете дельту акций этой компании, любое изменение стоимости вашей позиции в акциях будет точно компенсировано изменением стоимости вашей позиции в опционе. Другими словами, вы полностью минимизируете риск. [c.705]