Дня тех, кому необходимо более математическое определение подразумеваемой волатильности, посмотрим на цену опциона, которая является функцией следующих параметров [c.212]

Теперь мы возьмем те же сделки, только будем использовать модель оценки фондовых опционов Блэка-Шоулса (подробно об этом будет рассказано в главе 5), и преобразуем входные цены в теоретические цены опционов. Входные данные для ценовой модели будут следующими историческая волатильность, рассчитанная на основе 20 дней (расчет исторической волатильности также приводится в главе 5), безрисковая ставка 6% и 260,8875 дней (это среднее число рабочих дней в году). Далее мы допустим, что покупаем опционы, когда остается ровно 0,5 года до даты их исполнения (6 месяцев), и что они при деньгах . Другими словами, существуют цены исполнения, в точности соответствующие цене входа на рынок. Покупка колл-опциона, когда система в длинной позиции по базовому инструменту, и пут-опциона, когда система в короткой позиции по базовому инструменту, с учетом параметров упомянутой модели оценки опционов, даст в результате следующий поток сделок [c.56]

Один из важных параметров, который трейдер, желающий использовать описываемые в этой главе концепции, должен ввести, — это волатильность. Существует два способа определения волатильности. Первый — использование оценки на основе рыночных данных — дает подразумеваемую волатильность. Модели ценообразования опционов, представленные в этой главе, используют волатильность в качестве одного из своих входных параметров для получения справедливой теоретической цены опциона. Подразумеваемая волатильность основывается на предположении, что рыночная цена опциона эквивалентна его справедливой теоретической цене. Волатильность, которая дает справедливую теоретическую цену, равную рыночной цене, и есть подразумеваемая волатильность. Второй метод расчета волатильности основывается на использовании исторических данных. Полученная таким образом историческая волатильность определяется фактической ценой базового инструмента. Хотя волатильность в качестве входного данного в модели ценообразования опционов [c.152]

Однако страхование портфеля можно также использовать и как метод перераспределения средств для управления их эффективностью. Это управление возможно аналогично попытке управлять танкером с помощью весла гребной лодки, но оно является ценным методом перераспределения. Данный метод предполагает, что сначала задаются параметры для программы. Во-первых, вы должны определить величину минимума. Выбрав ее, вы должны принять решения относительно даты истечения, уровня волатиль-ности и других исходных параметров конкретной опционной модели, которую вы намереваетесь использовать. Эти параметры будут давать вам дельту опциона в любой данный момент времени. Как только дельта известна, вы можете определить, каким должен быть ваш активный капитал. Поскольку дельта для счета, или переменная Н в формуле [5.10а], должна равняться дельте имитируемого колл-опциона [c.226]

Как вычислять подразумеваемую волатильность В действительности совсем не обязательно утруждать себя вычислением подразумеваемой волатильности, так как можно воспользоваться "он-лайн" услугами большинства информационных служб, которые производят расчеты, связанные с опционами. Хотя следует обратить внимание на то, что процесс вычисления относительно прост. Как ранее говорилось, первые четыре параметра известны. Единственное, что неизвестно, так это — волатильность. Несомненно, известна и рыночная цена опциона. Для того чтобы выяснить подразумеваемую волатильность, надо сделать следующее. Подставьте известные четыре значения в модель. Попробуйте подставить любое значение волатильности, скажем 25%, и посчитайте цену, согласно модели. Потом задайте себе вопрос стоимость модели та же самая, что и рыночная стоимость Если ответ "да", тогда подразумеваемая волатильность опциона равна 25%. Если ответ "нет", тогда попытайтесь подставить другое значение, скажем 24% или 26%, и повторите процедуру заново. В конце концов, вы получите волатильность, которая даст цену модели, в точности совпадающую с рыночной ценой. В качестве примера пусть это будет 12%. И эта величина как раз и является подразумеваемой волатильностью опциона. Мы говорим, что рыночная цена опциона подразумевает (если модель действенна), что будущая волатильность будет 12%. Процедура подбора различных значений может показаться обременительной и непродуманной, но на самом деле это не так. Существуют хорошо известные математические методы, которые дают быстрые и точные результаты. [c.84]

Во всех вышеперечисленных ситуациях мы предполагали, что параметр волатильности, используемый профессионалами рынка, оставался фиксированным на протяжении всей жизни опциона. Но чаще всего так не бывает. В середине жизни опциона участники рынка могут вдруг осознать, что будущая волатильность собирается падать. В такой ситуации, при прочих равных условиях цена опциона будет придерживаться нижней кривой. Это показано на Рисунке 4.6, и на основании тщательного исследования кривых можно сделать вывод, что изменения в дельте и гамме вследствие движений волатильности почти сходны с изменениями, происходящими под влиянием времени. [c.97]

Какое влияние оказывают на цену опциона следующие параметры [c.160]

Уравнения (15.16) и (15.17) показывают, как определить с( и с2. Остаток формулы показывает, что цена опциона - функция трех значений и трех устойчивых параметров то есть цена зависит от (1) форвардной цены (F), (2) цены исполнения (Хо) и (3) текущей безрисковой ставки (Г ). Кроме того, она зависит от a, b и значений распределения X. 8 содержится в F, и "общий компонент неопределенности" из выпадает. [c.219]

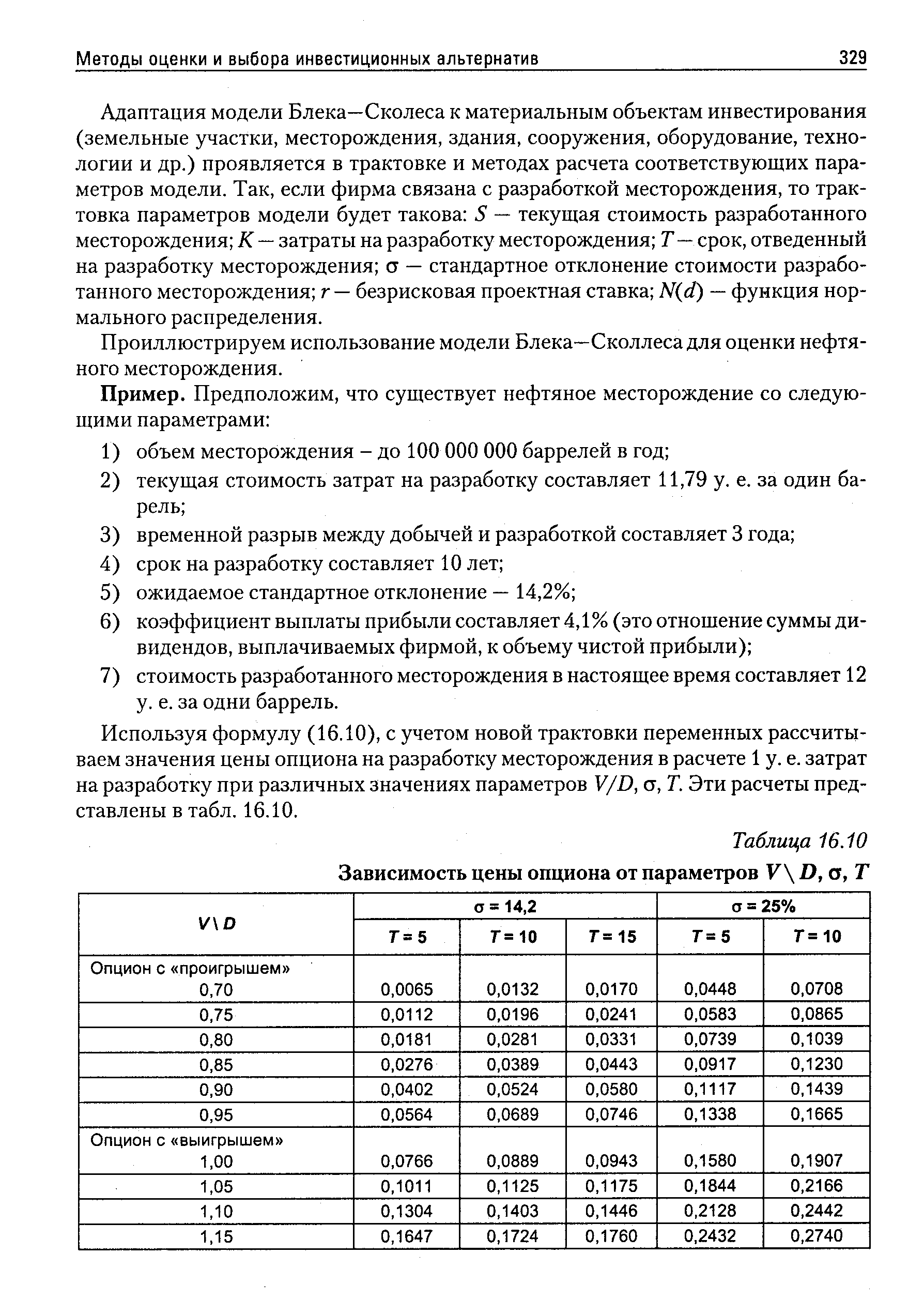

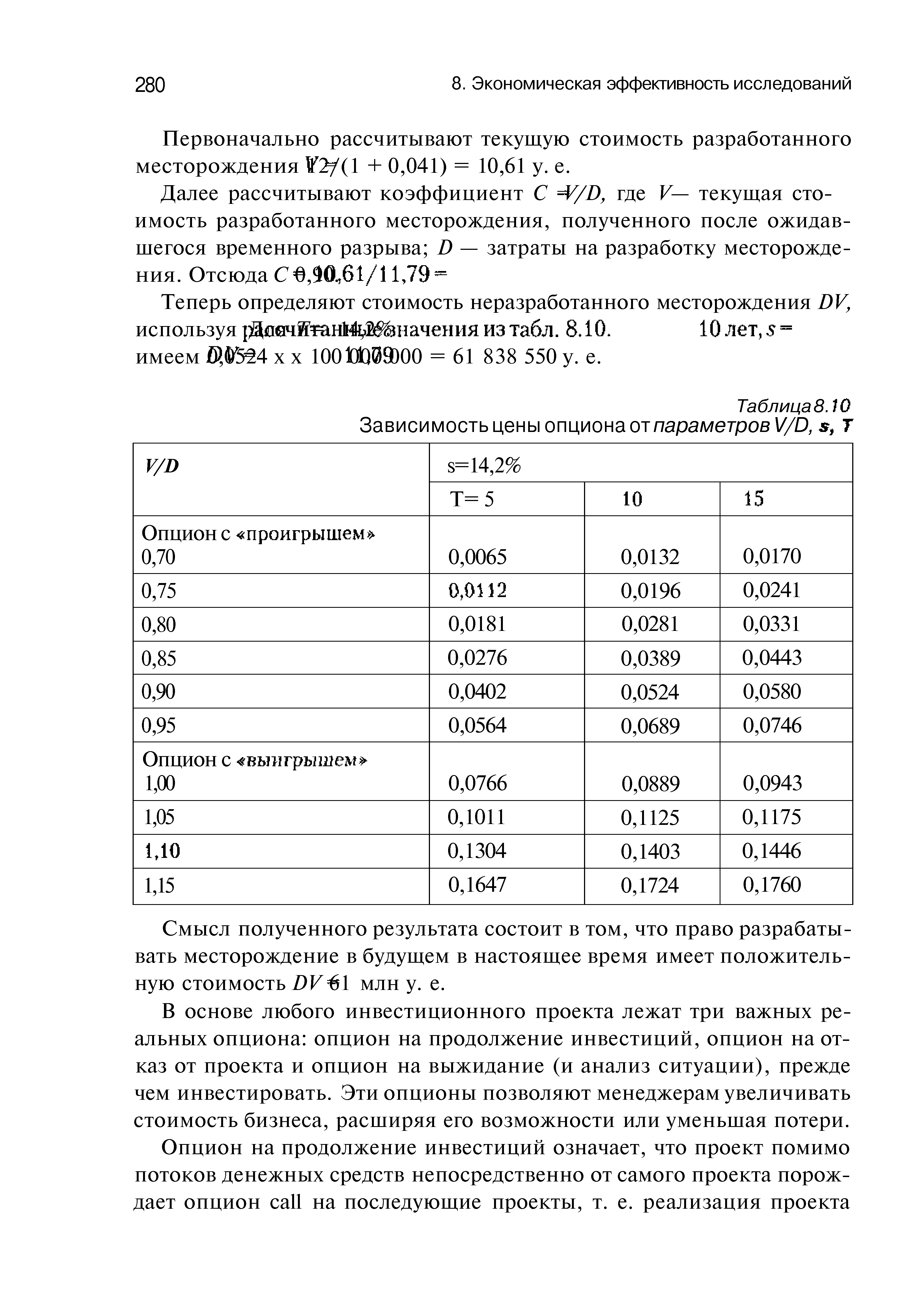

Используя формулу (16.10), с учетом новой трактовки переменных рассчитываем значения цены опциона на разработку месторождения в расчете 1 у. е. затрат на разработку при различных значениях параметров V/D, а, Т. Эти расчеты представлены в табл. 16.10. [c.329]

| Таблица 16.10 Зависимость цены опциона от параметров V D, о, Т |  |

| Таблица 8. W Зависимость цены опциона от параметров V/D, s, 7 |  |

Чтобы определить эти величины, выберите параметры для опционных сделок, которые вы будете совершать норму прибыли, время, остающееся до истечения контракта, временную стоимость, разницу между ценой исполнения и текущей рыночной стоимостью базовых акций, опционную премию, волатильность акций, характеристики общего состояния рынка и возможность удлиняющей замены в случае, если вы захотите избежать исполнения контракта. В случае продажи прикрытых опционов колл вам также следует определить — и при этом заранее — возможную норму прибыли, если курс акций не изменится в отношении к норме прибыли, которая возникнет в случае исполнения вашего опциона. [c.143]

Или, другими словами, стоимость рискованных долговых обязательств корпорации равна стоимости безрисковой облигации, имеющей те же параметры, что и наш рискованный долг, минус цена опциона пут, выписанного на активы компании. На следующем рисунке (рис. 9) стоимость рискованного долга представлена как функция от стоимости корпорации. [c.162]

О последнем виде волатильности речь подробно пойдет в главе 10, однако здесь определить ее можно как расчетный параметр, который необходимо подставить в формулу для теоретической стоимости опциона, чтобы при фиксированных остальных параметрах (цене базисного актива, страйке, времени до экспирации, процентной ставке) получить заданное значение премии. Иными словами, если прямое назначение теоретических формул - давать стоимость опциона в зависимости от различных ценообразующих факторов, то для определения опционной волатильности необходимо решить обратную задачу - по заданной премии, с которой была совершена реальная сделка, рассчитать соответствующую волатильность. По графикам опционной волатильности также строятся прогнозы, причем возврат к среднему здесь тоже имеет место. [c.23]

Имеются два опциона. Они отличаются друг от друга только одним параметром цена акции, лежащей в основе первого опциона, имеет меньшее стандартное отклонение (а), то есть меньший разброс колебаний, чем цена акции второго опциона. Для такого случая возникает следующая закономерность. Если al< а2, ср [c.147]

В качестве введения к анализу параметров риска опционов рассмотрим аналогию с перстнем. Его цена зависит от цены драгоценного металла и цены камня. То же самое относится и к опционам, где цена зависит в основном от изменения цены базового актива и его волатильности. Конечно, вы будете анализировать факторы, влияющие на стоимость при перепродаже например, выплата процентов (если вы приобрели перстень за счет заемных средств), износ (потеря стоимости со временем) и т.д. При выборе опционной позиции вы также анализируете многие параметры. Их обзору и посвящена глава. Каждый из параметров, приведенных ниже, будет рассмотрен отдельно в последующих главах. [c.141]

В-третьих, и это самое важное, если вы знаете заранее, что будут зафиксированы цена исполнения, цена базового актива (вы обменяете хедж по этому курсу) и разница процентных ставок, то единственный параметр цены, который будет обсуждаться, — это волатильность. Как только вы придете к соглашению по этому параметру и включите все остальные компоненты в стандартную опционную модель, вы получите цену опциона, деноминированную в долларах (или другой валюте). Другими словами, предполагая, что все остальные компоненты [c.191]

Кроме вышеперечисленных параметров, в теории хеджирования рассматриваются производные цены опциона по процентной ставке — ро (rho). Для европейского опциона кол на акцию без дивидендов ее значение вычисляется по следующей формуле [c.384]

В теории хеджирования с использованием опционов на валюту, в дополнение к имеющимся грекам рассматривается производная цены опциона по ставке доходности в валюте — rf Этот параметр называется Phi и вычисляется по следующей формуле [c.389]

Для вычисления теоретической стоимости опциона необходимы шесть параметров цена акции, цена исполнения, дата истечения, краткосрочная процентная ставка, волатильность базовой ценной бумаги и величина дивиденда (если он есть). Эти величины могут быть набраны пользователем вручную либо могут поступать из какого-то крупного компьютера. [c.75]

Берем любой опционный онлайн-калькулятор, к примеру, [7.3]. Известны исходная цена бумаги, дивидендный доход в процентах, безрисковая процентная ставка, страйк, срок опционного контракта или срок до его исполнения. Далее есть варианты расчета. Если известна волатильность подлежащего актива, можно посчитать теоретическую цену опциона, и наоборот, если известна фактическая цена опциона, можно оценить соответствующую волатильность актива. Среди исходных данных мы не найдем расчетную доходность актива, потому что, согласно результатов Блэка и Шоулза, теоретическая цена опциона не зависит от расчетной доходности подлежащего актива. Также все известные опционные калькуляторы позволяют оценить значения производных параметров, называемых в финансовой теории опционов греческими буквами. Существо этих параметров объясняется в [7.2] и непосредственно в [7.3]. [c.95]

В табл. 15.8 кратко охарактеризовано влияниешести исходных параметров на цены опционов "колл" и опционов "пут", всоответствии с уравнением 15.5. Эта таблица интерпретируется следующим образом. [c.274]

Цена опциона пут/колл является основным выходным параметром модели БлэкаШольца. Она показывает, сколько должен стоить данный опцион в зависимости от набора входных параметров модели (т.е. волатильности, срока действия опциона, цены бумаги и т.д.), и позволяет ответить на вопрос, переоценен он или недооценен. [c.141]

В любой момент времени трейдер точно знает, что следующие параметры могут повлиять на цену опциона цена акции, цена исполнения, время до экспирации, процентная ставка и дивиденды. Единственный оставшийся фактор есть волатильность — точнее, подразумеваемая волатильность. Это большой обманывающий фактор в опционной торговле. Если подразумеваемая волатильность слишком высока, опционы будут переоценены. То есть относительно дороги. С другой стороны, если подразумеваемая волатилъность слишком низкая, опционы будут дешевы, или недооценены. Термины переоценены или недооценены, обычно не используются теоретиками опционной торговли, поскольку они подразумевают, что вы знаете, сколько опцион должен стоить. На современном языке вы бы сказали, что опционы торгуются с высокой или низкой подразумеваемой волатильностыо, имея в виду, что вы имеете представление о том, какова была волатильность в прошлом, а текущее значение высоко или низко по сравнению с прошлым. [c.211]

Пример. Используя тех же самые параметры, как и в предыдущем примере, предположим, что XYZ торгуется по 50, что до июльской экспирации три месяца, что краткосрочные ставки - 5%, и что нет никакого дивиденда. В этом случае, следующие теоретические цены опционов put и all применяются для заявленных подразумеваемых волатилъностей [c.222]

Влияние веги также значимо. Большинство участников рынка применяют одну и ту же модель или варианты этой модели для определения цен опционов, и единственным, наиболее важным параметром, определяющим относительную стоимость опциона, является подразумеваемая во-латильность. Опцион с подразумеваемой волатильностью в 10% стоит де- [c.115]

Вега опциона колл ( all Vega) равна 0,40. Небольшое изменение (создаваемое параметром сдвига по веге на 1% или 0,01) изменит цену опциона на 0,40 за акцию. В качестве упражнения, увеличьте параметр во-латильности от 15 до 16%. Обратите внимание, что новая цена опциона равна 6,38 — она увеличилась точно на 0,40. Как и со всеми скоростями изменения, это действительно только при небольших сдвигах в волатильности. Для того чтобы узнать, какое влияние может оказать значительное изменение, например на 10%, просто измените параметр волатильности. [c.211]

Теоретическая стоимость опциона зависит (обычно) от пяти вводных значений цены акции, цены исполнения, процентной ставки, времени до срока истечения и параметра волатильности. Первые четыре значения известны, поэтому определить их достаточно просто. Параметр волатильности неизвестен и часто рассчитывается с помощью исторического анализа. Но также можно сделать субъективное предположение о том, какова будет волатильность в будущем. Подставляя пять значений в модель, находящуюся в файле OPTION. XLS, вы получите цену опциона, дельту и так далее. Нелишне будет задать себе и такой вопрос если сегодня рыночная цена опциона такая-то, то какую волатильность в будущем она подразумевает Другими словами, какое нужно ввести значение вола- [c.215]

| Рис. 93. Отклонения в процентном соотношении (С - Р>Рцены опциона колл от цены опциона пут ("смещение цены опциона") для опционов в паритете и 4%-ных опционов без денег за 1985-87 года. Отклонения в процентном соотношении (С-РуР являются критерием асимметрии между ожиданиями значительного роста и значительного падения индекса S P500. Отклонения выше (ниже) нулевого уровня обозначают оптимизм (опасения) относительно бычьего рынка (с потенциальными крупными падениями). На вкладке показан почасовой параметр (колл - пут)/пут за октябрь 1897 года до резкого обвала как ни странно, рынок забыл о своих опасениях непосредственно перед обвалом. Источник [34]. | ![Рис. 93. Отклонения в процентном соотношении (С - Р>Рцены <a href="/info/7366">опциона колл</a> от <a href="/info/85081">цены опциона</a> пут ("смещение <a href="/info/85081">цены опциона</a>") для опционов в паритете и 4%-ных опционов без денег за 1985-87 года. Отклонения в процентном соотношении (С-РуР являются критерием асимметрии между ожиданиями значительного роста и значительного падения индекса S P500. Отклонения выше (ниже) нулевого уровня обозначают оптимизм (опасения) относительно <a href="/info/117651">бычьего рынка</a> (с потенциальными крупными падениями). На вкладке показан почасовой параметр (колл - пут)/пут за октябрь 1897 года до резкого обвала как ни странно, рынок забыл о своих опасениях непосредственно перед обвалом. Источник [34].](/pic1/189083176154117134196155056243125168082055167255.png) |

Option Vega — опционная вега. Параметр вега показывает, как изменится цена опциона под влиянием гипотетического повышения волатильности спота на 1%. Вега показывает ожидаемую величину прибыли в при возрастании волатильности на один пункт (все другие параметры при этом должны оставаться неизменными) [c.258]

Цена опциона рассчитывается по модели Блека-Шольца, которая запрограммирована в ряде программных приложений и профессионально ориентированных калькуляторов. По этой модели цена (премия) за опцион устанавливается в зависимости от следующих параметров [c.384]

В деловой практике опционы могут заключаться на любые рыночные активы и фьючерсные контракты. Если опционы заключаются на бирже, то, как и для фьючерсных контрактов, условия их заключения являются стандартизированными по всем параметрам, кроме цены опциона. Биржевые опционы свободно продаются и покупаются на биржах, основываясь на тех же правилах и механизмах, которые существуют для фьючерсных конктрактов. [c.212]

Если прямое назначение методов оценки опционов заключается в расчете теоретической стоимости опциона по исходным данным - цене и волатильности базисного актива страйку и времени до экспирации опциона процентной ставке, - то при определении опционной волатильности решается обратная задача. Известными считаются все перечисленные исходные параметры, за исключением волатильности, вместо которой дается цена опциона. При увеличении волатильности от нуля стоимость опциона монотонно возрастает, поэтому существует единственное значение волатильности, при котором теоретическая стоимость сравнивается с заданной ценой (при условии, что цена лежит в диапазоне возможных стоимостей опциона). Найденное таким образом значение волатильности будем называть опционным (implied volatility). [c.62]

В начале 70-х годов Ф. Блэк и М. Сколес разработали модель оценки премии европейских опционов колл и пут для акций, не выплачивающих дивиденды. Блэк и Сколес вывели формулы, основываясь на концепции формирования портфеля без риска. Они рассмотрели портфель из акций и опциона. При оценке премии опциона модель учитывает следующие параметры цену акции, цену исполнения, ставку без риска, стандартное отклонение курса акций, время до истечения контракта. В то же время она не принимает во внимание ожидаемый доход на акции. Данный подход вытекает из принципа формирования портфеля нейтрального к риску. В такой ситуации ожидаемый доход на все бумаги является одинаковым и равняется ставке без риска. Именно она используется для оценки дисконтированной стоимости будущих доходов. [c.166]

Вега измеряет чувствительность цены опциона к изменениям вола-тилъности. Параметры вега и дельта являются братом и сестрой. Один измеряет чувствительность премии к цене spot, а другой — к волатиль-ности. Чем выше вега опциона, тем больше изменится его цена при изменении ожидаемой волатильности. [c.143]

Вега измеряет чувствительность цены опциона к изменению волатилъ-ности, т.е. параметры вега и дельта — брат и сестра. Один измеряет чувствительность премии к цене spot, а другой — к волатильности. [c.161]

Для выведения формулы цены опциона Блэк, Шолц и Мертон вывели формулу стоимости акции. Она зависит от времени, оставшегося до исполнения опциона, цены базового актива в настоящий момент, непрерывно начисляемой безрисковой процентной ставки, а также еще одного параметра — волатильности актива. [c.372]

Из формулы Блэка-Шолца вытекает, что цена опциона зависит от следующих параметров [c.373]

Непосредственно наблюдаемыми величинами являются рыночная стоимость акций компании (капитализация) Е и волатилъностъ рыночной цены акций СТЕ (историческая либо предполагаемая волатильность, рассчитанная по ценам опционов на акции). Воспользовавшись формулой (5.18), найдем оценки ненаблюдаемых параметров V и av как решения следующей системы линейных уравнений [c.365]

В начале года инвестор приобретает за z = 10 ед. цены опцион all на подлежащий актив со стартовой ценой SQ = 100 ед. Цена исполнения опциона хс = 100 ед., опцион американский, срочностью 1 год. Поскольку цена исполнения совпадает со стартовой ценой, то покупаемый опцион является опционом в деньгах. Инвестор ориентируется на следующие параметры доходности и риска подлежащего актива текущая доходность г = 30% годовых, СКО случайной величины текущей доходности аг = 20% годовых. В пересчете на финальную цену ST это означает, что через время Т = 0.5 лет подлежащий актив будет иметь нормальное распределение ST с параметрами ST = 115 ед. и as = 10 ед. Требуется определить доходность и риск опциона в момент времени Т = 0.5 года. [c.106]

Смотреть страницы где упоминается термин Параметры цены опциона

: [c.50] [c.213] [c.215] [c.81] [c.404]Смотреть главы в:

Опционы полный курс для профессионалов -> Параметры цены опциона