Показатели погашения долга позволяют оценить способность компании оплатить текущую задолженность путем генерирования наличных денежных средств в процессе операционной деятельности. Главный показатель финансовой устойчивости банка — его способность выплатить проценты и основной долг по полученным кредитам. Простым и оперативным является метод расчета коэффициентов погашения долга. Он показывает, какая часть денежных поступлений компании от операций будет необходима для покрытия основного долга и процентов по займам со сроком погашения в течение ближайшего года. Чем ниже коэффициент, тем меньше маржа безопасности при погашении долгов. Теоретически коэффициент, равный 1, обеспечивает компании финансовую стабильность. [c.464]

К материальным основным фондам (основным средствам) относятся здания, сооружения, машины, оборудование, измерительные и регулирующие приборы, устройства, жилища, вычислительная и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и прочие виды материальных основных фондов. Величину основных средств необходимо сопоставлять с объемом деловой активности предприятия (см. форму № 2 приложения к балансу Выручка от реализации товаров, продукции, работ, услуг , код строки 010) и с основным видом деятельности предприятия. Это вызвано тем, что при наличии высоких стоимостных параметров основных средств и низкой деловой активности предприятия конкретное предприятие, скорее всего, вынуждено либо не использовать основные средства (которые, следовательно, являются неликвидными), либо эти средства переданы в аренду (качество менеджмента). Поэтому следует обращать внимание на форму Наличие и движение основных средств в приложении к балансу предприятия и на статью баланса 140 (прочие внеоборотные активы), где отражаются поступления денежных средств от аренды основных средств. Также это может быть связано с тем, что предприятие в силу объективных (субъективных) условий обеспечивает свое существование за счет сдачи в аренду складских помещений для торговых операций. [c.141]

Учитывая изложенное, автор считает выручку частью дохода. Более того, представляется целесообразным рассматривать доход как совокупность выручек от различных видов деятельности и внереализационных доходов. Таким образом, экономическое содержание выручки, наиболее отвечающее современным условиям хозяйствования, сводится к следующему определению выручка - это часть дохода, представляющая собой поступление экономических выгод в ходе определенного вида деятельности предприятия за период. Что касается дохода, то автор в целом согласен с определением данного экономического понятия, изложенного в международных стандартах финансовой отчетности, но с небольшим уточнением доход - это приращение экономических выгод, полученных от основной деятельности, деятельности, связанной с реализацией основных средств и прочего имущества, финансовой деятельности предприятия с учетом результатов прочих внереализационных операций, происходящее в течение отчетного периода в форме притока или увеличения активов и уменьшения обязательств. [c.38]

По данным табл. 11.4 и 11.5 можно проанализировать структуру поступления и выбытия денежных средств АО Факел за 1999—2000 гг. Показатели, характеризующие отдельные элементы положительных денежных потоков, объединены в три группы (табл. 11.4). В первую группу включены показатели денежных поступлений, непосредственно участвующих в формировании финансового результата от основной деятельности организации. В состав второй группы вошли показатели денежных поступлений, участвующих в формировании финансовых результат лишь косвенно (кредиты, займы и прочие заемные средства, полученные организацией на возвратной основе). Третья группа показателей включает поступления денежных средств в виде доходов от финансовых, внереализационных операций, а также доходов от продажи внеоборотных активов. [c.381]

Движение денежных средств в связи с основной (текущей) деятельностью отражает приток и отток этих средств при операциях, дающих чистый доход от основной деятельности. Основная деятельность предполагает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций предприятия. Основная деятельность должна быть основным источником денежных средств, поскольку она является главным источником прибыли. [c.272]

Финансовый менеджер должен обратить внимание на следующие моменты, свидетельствующие о неблагоприятном финансовом состоянии предприятия убытки от основной хозяйственной деятельности недостаток оборотных средств затруднения в получении коммерческих кредитов уменьшение поступления денежных средств от хозяйственных операций падение рыночной цены ценных бумаг, выпущенных этим предприятием неспособность погасить срочные обязательства и др. [c.313]

Под доходами от финансово-хозяйственных операций, кроме операций по реализации, имеются в виду поступления процентов и дивидендов по финансовым вложениям, доходы от совместной деятельности с другими предприятиями, поступления от продажи основных средств и другого имущества, арендная плата к получению под расходами по финансово-хозяйственным операциям, кроме расходов, связанных с реализацией товаров, понимаются расходы по выплатам процентов за пользование кредитами (сверх тех выплат процентов, которые разрешено включать в затраты по основной деятельности), расходы по содержанию законсервированных объектов, расходы по аннулированным производственным заказам. [c.362]

Каким образом определить денежный поток от основной деятельности при отсутствии доступа к данным бухгалтерского учета организации Конечно, бухгалтер ежедневно получает выписки с расчетных счетов и может отслеживать поступление денежных средств и их снятие со счетов. Но определить денежный поток можно, не имея доступа к выпискам со счетов организации. Это делается на основе отчетных данных — баланса и отчета о прибылях и убытках, для чего необходим ряд корректировок. Мы будем исходить из того, что учетной политикой организации предусматривается отражение операций на базе принципа начисления, а это означает, что выручка, показанная в отчете о прибылях и убытках, не эквивалентна денежным поступлениям, а затраты — расходованию денежных средств. [c.71]

Для осуществления организацией любой основной деятельности (производственной, посреднической, коммерческой и т. д.) необходимы денежные средства. Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами и т. д. [c.5]

Договор факторинга (финансирование под уступку денежного требования). В данном случае речь идет о передаче инновационным предприятием кредитного риска. В факторинговых операциях участвуют три стороны фактор — посредник, которым выступает коммерческий банк или иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление деятельности такого вида предприятие-поставщик предприятие-покупатель основной принцип факторинга — покупка фактор-посредником у своего клиента-поставщика требований к его покупателям. Фактически фактор-посредник покупает дебиторскую задолженность, как правило, в течение двух-трех дней оплачивая 70— 80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств на его счета от покупателей. Факторинг позволяет инновационной предпринимательской фирме, передающей свои долговые обязательства фактор-посреднику, получить стопроцентную гарантию на получение всех платежей, уменьшая таким образом кредитный риск предприятия. [c.226]

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, признаются операционными доходами организации [10], за исключением тех случаев, когда реализация имущественных прав является основной деятельностью организации [8]. Операционные доходы и расходы учитываются в соответствии с Планом счетов, на счете 91 "Прочие доходы и расходы". По кредиту счета 91 субсчет 91-1 "Прочие доходы" отражается сумма задолженности цессионария за уступаемое ему требование в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами". По дебету счета 91 субсчет 91-2 "Прочие расходы" списывается сумма уступаемого требования в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". Некоторые предприятия отражают операции по уступке права требования только на счетах учета расчетов без использования счетов учета реализации. Однако это противоречит общей методологии ведения бухгалтерского учета в соответствии с Инструкцией по применению Плана счетов [8], выбытие готовой продукции и товаров отражается на счете 90, а всех иных активов — на счете 91. Следовательно, поскольку дебиторская задолженность является одним из активов организации, поступления, связанные с ее продажей, следует относить на счет 91. [c.35]

Строка 47 суммирует все доходы и расходы за отчетный период. В идеальном случае результат должен быть в точности равен изменению суммы наличных денег и эквивалентных средств в балансовом отчете, но такое случается редко. Если различие сравнительно невелико, то проще всего увеличить или уменьшить на эту величину сумму денежных расходов на основную деятельность. В разделах, отражающих поступления от основной деятельности, результаты финансовых и инвестиционных операций, или в выплате дивидендов ошибки и пропуски менее вероятны. [c.273]

Изменения в поступлении и оттоке денежных средств могут произойти на следующий день после составления баланса на определенную дату. Сделанные выводы о платежеспособности по балансу без учета поступления денежных средств от реализации продукции, товаров и услуг не соответствуют действительности. Поэтому при проведении анализа платежеспособности необходимо определить показатели в течение года по денежным потокам, выявить возможности ее улучшения, обеспечения стабильности на перспективу с детализацией по месяцам, т.е. обосновать и количественно соизмерить возможности по обеспечению необходимых сумм денежных средств для своевременной оплаты кратко- и долгосрочных обязательств, создания необходимых резервных фондов, выплаты зарплаты и др. При анализе платежеспособности по балансу не учитываются показатель выручки от реализации продукции, работ, услуг, поступление денег от разницы в доходах и расходах по внереализационным операциям, от предварительной оплаты и др. за год и в течение отчетного периода. Это основные источники поступления денежных средств, и при определении платежеспособности они должны учитываться в первую очередь. Поэтому более обоснованно проводить анализ платежеспособности по системе показателей, характеризующих своевременность оплаты срочных, средне- и долгосрочных платежей не по балансу, а по денежным потокам. Денежные потоки — это, с одной стороны, поступление денежных средств плюс остатки на денежных счетах, а с другой — расходование денежных средств на выплату зарплаты, социальные нужды, на оплату счетов поставщиков сырья, материалов, топлива, энергии и др., перечисление налогов в бюджет и внебюджетные фонды, оплату процентов за кредит, возврат кредита и т.д. В зависимости от срочности платежей и расходов денежных средств платежеспособность подразделяется на общую (все поступления денежных средств и остатки денежных средств на начало года делятся на все платежи) и срочных платежей (все поступления и остатки денежных средств на начало года делятся на срочные платежи). В соответствии с формой 4 "Отчет о движении денежных средств" формирование величины поступлений денежных средств на каждом предприятии независимо от форм собственности происходит от текущей, инвестиционной и финансовой деятельности. [c.179]

Должностные обязанности. Выполняет работу по осуществлению финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений предприятия и их использование по обязательствам перед государственным бюджетом, налоговыми органами, банковскими учреждениями, поставщиками, финансирование затрат на расширенное воспроизводство, социальное обеспечение и материальное стимулирование работников. Разрабатывает, исходя из технико-экономических показателей производственного плана, проекты перспективных и годовых финансовых планов, прогнозы поступления денежных средств на счета предприятия. Определяет размеры доходов и расходов, поступлений и отчислений средств, взаимоотношения предприятия с бюджетом, налоговыми органами, банками, составляет балансы доходов и расходов, кассовые планы и кредитные заявки. Участвует в подготовке планов производства и реализации продукции, работ (услуг), капитальных вложений, планов по прибыли и налогу на прибыль, готовит необходимые расчеты и обоснования к ним, в разработке нормативов оборотных средств по видам сырья, материалов и других товарно-материальных ценностей и затрат в стоимостном выражении, доводит утвержденные показатели до подразделений предприятия. Обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, своевременное отражение происходящих изменений в платежеспособности предприятия, отслеживает состояние собственных средств. Составляет проекты планов по прибыли от реализации выпускаемой продукции, использования основных средств, а также проведения операций, непосредственно не связанных с основной деятельностью (сдача помещений и имущества в аренду, доходы по [c.241]

Для определения количественных параметров финансового состояния предприятия и выявления признаков банкротства следует рассчитать на отчетную Дату ряд показателей (соотношений) чистую прибыль к сумме вех активов, оборотные активы к сумме всех активов, все пассивы (обязательства) к сумме всех активов, размер заемных средств к сумме собственных средств, величину собственных оборотных средств к стоимости запасов, поступление денежной наличности от операций по основной деятельности ко всем обязательствам. [c.197]

Форма Отчета о движении денежных средств. Общая форма Отчета о движении денежных средств представлена в табл. 18.1. Первые три части отчета соответствуют трем видам деятельности компании, описанным выше. Сначала отражается движение денежных средств в результате текущей деятельности, следующий раздел фиксирует движение денежных средств в результате инвестиционной деятельности, третий раздел — движение денежных средств в результате финансовой деятельности. Каждое поступление и выбытие денежных средств показываются отдельно в соответствующем разделе. Например, поступление денежных средств в результате реализации основных средств учитывается отдельно от выбытия денежных средств в результате приобретения основных средств. Точно так же отдельно указывается поступление денежных средств в результате погашения кредита. Суммы денежных средств на начало и на конец отчетного периода приводятся в конце Отчета о движении денежных средств. Перечень неденежных операций, имевших место в течение отчетного периода, помещен в нижней части отчета. [c.325]

Заметим, что в Отчете о движении денежных средств будет отражено поступление денежных средств в сумме 5 000 дол. На величину убытка от реализации основных средств была увеличена сумма чистой прибыли, когда она корректировалась с целью расчета состояния денежных средств от текущей деятельности. Описание этих двух операций в Отчете о движении денежных средств будет выглядеть так, дол. [c.341]

В главе Учёт основной деятельности железных дорог описаны основные приёмы бухгалтерского учёта эксплоатационной деятельности хозяйственных единиц и железных дорог, в частности учёт выручки доходных поступлений от перевозок учёт расходов на перевозки и связанных с этим расчётов по заработной плате, топливу, материальным ценностям и услугам учёт основных средств и затрат по их ремонту учёт деятельности подсобных и вспомогательных хозяйств железных дорог учёт специфических для железных дорог местных доходов управлений дорог и начальников станций учёт других операций и общих финансовых результатов. [c.7]

На расчетном счету хранятся денежные средства и отражаются все безналичные расчетные операции, вытекающие из деятельности организации (предприятия), независимо от источников поступления, направления и использования этих средств. По расчетным счетам выполняются операции, связанные с основной деятельностью организации (предприятия), а также операции по финансированию капиталовложений, по перечислению средств существующим организациям и т. п. [c.87]

Второе исключение также вызывает некоторые сомнения. Цель правила АРВ 29 состояла в том, чтобы предотвратить отражение прибыли в тех случаях, когда изменения количества и видов основных средств фактически не было. Отсутствие прибыли для данного случая не является существенным, поскольку, как было отмечено в гл. 11, финансовый результат от реализации может учитываться в различные моменты времени вне зависимости от поступления выручки. Более того, если под рыночной стоимостью немонетарных активов подразумевается цена, по которой их можно купить или продать, то внереализационные прибыли или убытки, обусловленные использованием рыночных оценок, являются потенциальными и не выступают финансовым результатом основной деятельности предприятия. Так как предполагается, что текущая (рыночная) стоимость релевантна для пользователей бухгалтерской информации, то она может быть приемлема во всех случаях обмена и все потенциальные прибыли или убытки должны учитываться в момент совершения операции. [c.372]

Выручка от реализации продукции - это сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятий. Кроме выручки от реализации основной продукции предприятие может получать выручку от прочей реализации (выбывших основных фондов, материалов и др.), а также от внереализационных операций (сдача имущества в аренду, совместная деятельность, доходы по операциям с ценными бумагами и др.). Важным моментом в процессе реализации продукции является своевременность поступления средств. На размер выручки от реализации влияют объем выпускаемой продукции, ее ассортимент, качество, уровень цен, ритмичность отгрузки, формы расчетов и др. [c.42]

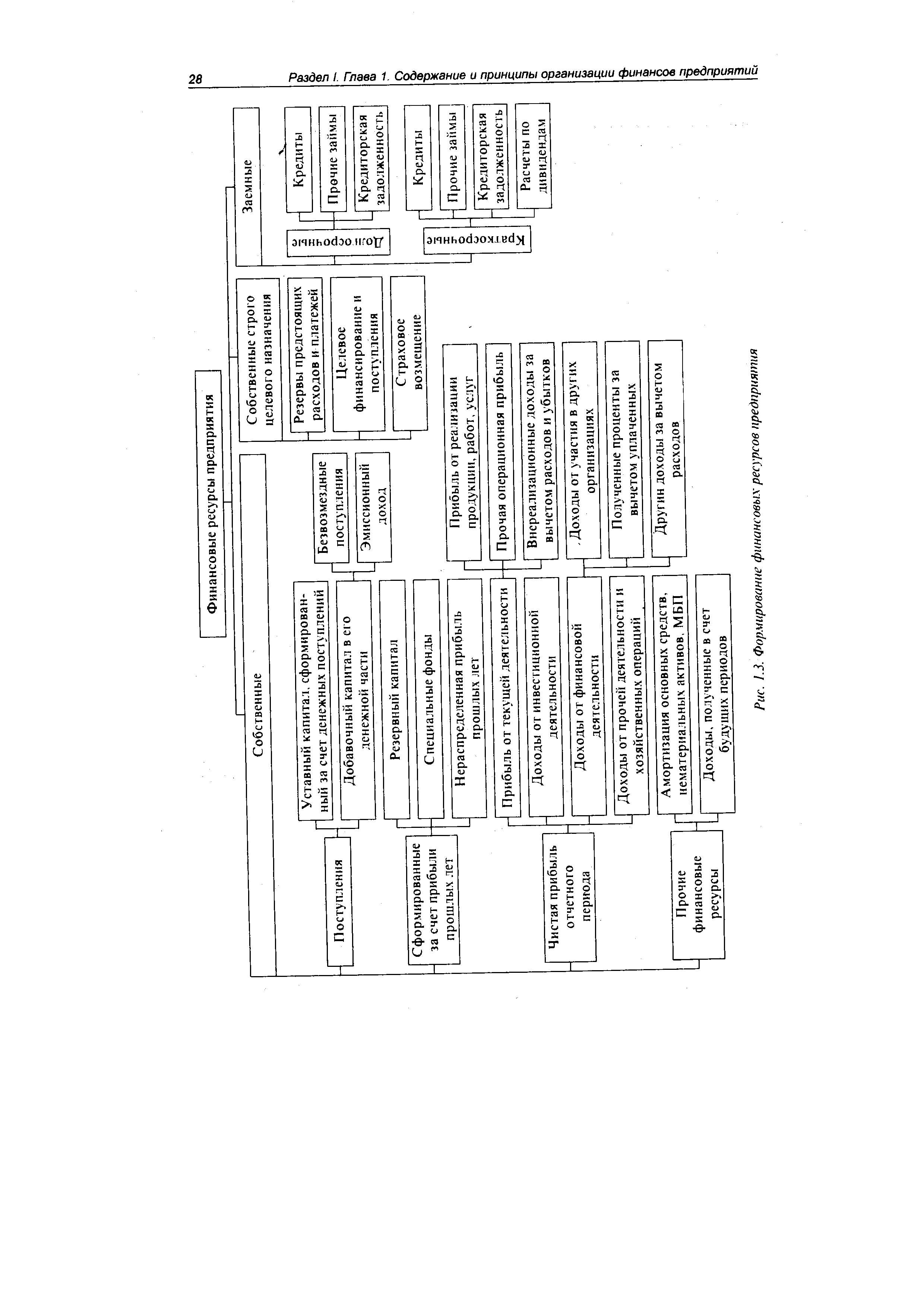

| Рис. 1.3. Формированы Доходы, полученные в счет будущих периодов Амортизация основных средств, нематериальных активов, МБП Доходы от прочей деятельности и хозяйственных операций деятельности Доходы от финансовой Доходы от инвестиционной деятельности Прибыль от текущей деятельности Нераспределенная прибыль прошлых лет Специальные фонды Добавочный капитал в его денежной части Уставный капитал, сформированный за счет денежных поступлений |  |

ПЛАТЕЖНЫЙ БАЛАНС представляет собой систематизированную оценку экономических операций между резидентами страны и нерезидентами, связанных с-получением и платежами денежных средств. Основными операциями получения являются поступления от экспорта товаров, услуг, доходы от зарубежных инвестиций и приобретение зарубежными фирмами внутренних активов страны, а основными операциями платежей - оплата импорта товаров, услуг, выплаты доходов по зарубежным инвестициям в данную страну и приобретение резидентами иностранных активов. Платежный баланс составляется за конкретный период - год, квартал месяц. Под резидентами понимаются юридические и физические лица, осуществляющие свою деятельность [c.414]

ИЗБЕЖАНИЕ ФИНАНСОВЫХ РИСКОВ - одна из эффективных форм профилактики финансовых рисков на предприятии разработка мероприятий, полностью исключающих конкретный вид финансового риска. К числу основных таких мер относятся а) отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок и не соответствует критериям финансовой стратегии предприятия. Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер, так как большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей регулярное поступление доходов и формирование его прибыли б) снижение доли заемных финансовых средств в хозяйственном обороте. Отказ от чрезмерного использования заемного капитала позволяет избежать наиболее существенного финансового риска — потерю финансовой устойчивости предприятия в) повышение уровня ликвидности активов. Обеспечение необходимого уровня ликвидности активов (повышение доли оборотных активов в общей их сумме повышение удельного веса "живых" оборотных активов в общем их составе рост суммы готовых средств платежа) позволяет избежать риска неплатежеспособности предприятия в будущем периоде [c.66]

Балансовая прибыль включает дополнительно к прибыли от реализации прибыль подсобных и обслуживающих производств, не связанных непосредственно с основной производственной деятельностью промышленного предприятия, прибыль от долевого участия в совместных предприятиях, сдачи имущества в аренду, различные дивиденды, а также убытки от прочих хозяйственных операций (например, поступление безнадежных долгов, пени, штрафы, неустойки, уплаченные или полученные в связи с нарушением хозяйственных договоров). Балансовая прибыль учитывает также прибыль или убытки от реализации излишка основных производственных фондов, сверхнормативных запасов оборотных средств и прочего имущества. Величина прибыли или убытка от реализации излишних или физически изношенных основных производственных фондов определяется как разница между ликвидационной стоимостью (Цл) и остаточной стоимостью (Ц0). При Цл > Ц0 выручка зачисляется в доход, при Ця < Ц0 возникает убыток, который уменьшает балансовую прибыль. [c.143]

Формы № ОС-1, ОС-la, ОС-16 используются для оформления и бухгалтерского учета операций, связанных с движением основных средств поступивших посредством приобретения за плату строительства подрядным или хозяйственным способом получения от других организаций в безвозмездное пользование внесения в качестве вкладов в уставный (складочный) капитал получения в хозяйственное ведение (оперативное управление) получения в аренду (по договору финансовой аренды) поступления по акту дарения, а также для оформления операций, связанных с объектами основных средств, внесенными участниками договора простого товарищества (договора о совместной деятельности). [c.170]

Акт на списание автотранспортных средств представляет бухгалтерский документ, утвержденный Госкомстатом РФ. В акте приводятся сведения, характеризующие данное автотранспортное средство год изготовления, дата поступления на предприятие, время ввода в эксплуатацию, первоначальная и восстановительная стоимость (если объект подвергался переоценке на предприятии), сумма начисленных амортизационных отчислений по данным бухгалтерского учета, количество и сроки проведения капитальных ремонтов, пробег автотранспортного средства. Подробно освещаются в акте причины выбытия, описывается состояние основных частей, деталей, узлов, конструктивных элементов и возможность их дальнейшего использования. Разборка на запчасти автотранспортного средства до утверждения акта на списание руководителем предприятия не допускается. В случае списания транспортного средства с баланса предприятия в результате его выбытия убыток по этой хозяйственной операции относится на финансовые результаты деятельности предприятия, т.е. на счет 80 Прибыли и убытки , в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.98 г. № 34-н. При списании транспортного средства по причине его негодности для ис-, пользования, возникшей в результате аварии, дорожно-транспортного происшествия, убыток также относится на финансовые результаты деятельности [c.50]

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой финансового кровообращения , обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной (операционной) деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития. Поэтому современному бухгалтеру, финансовому менеджеру требуется знать современные методы анализа денежных потоков, используемые отечественной и зарубежной практикой. [c.480]

Хотя дискуссия о выборе прямого или косвенного метода будет продолжаться, SFAS рекомендует еще одно возможное улучшение в трактовке отчетов о движении наличности отнесение к потокам поступления от операций основной деятельности, инвестиционной деятельности или финансовой деятельности. Например, амортизация фигурирует как операционное поступление, что указывает на контроль руководства над операционным циклом, а прирост основных средств показывают как инвестиционное выбытие наличности. Это, пожалуй, наиболее важный аспект SFAS № 95. [c.253]

В разделе инвестиционная деятельность (investing a tivity) отражаются денежные средства от операций, связанных с долгосрочными или необоротными активами предприятия. К таким операциям относятся поступления денежных средств от продажи основных средств, долгосрочных инвестиций в ценные бумаги, возвращение основных сумм кредитов, предоставленных другим предприятиям, затраты денежных средств на покупку основных средств, долгосрочных инвестиций или предоставление кредитов другим предприятиям. [c.268]

ФАКТОРИНГ (fa toring) - разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. В основе операций Ф. лежит покупка факторской компанией счетов клиента на условиях оплаты до 90% стоимости отфактурованных поставок и оплаты остающейся части (за вычетом процента за кредит) в строго обусловленные сроки независимо от поступления выручки от должников. Клиентами факторских компаний выступают, как правило, мелкие и средние торгово-промышленные компании, торговые агенты, дилеры и т.п., рассчитывающиеся обычно по открытому счету. Подавляющая часть клиентов -поставщики товаров сравнительно небольшой единичной стоимости (напр., готовая одежда, обувь, мебель, ковры, компоненты для ЭВМ, некоторые химикаты). Ф. является универсальной системой финансового обслуживания клиентов, включающей бухгалтерское, информационное, рекламное, сбытовое, транспортное, страховое, кредитное и юридическое. За клиентом сохраняется практически только производственная деятельность, возникающая при этом у него экономия возмещает высокую стоимость факторского обслуживания (0,75 - 4% годового оборота). Благодаря Ф. достигается ускорение оборачиваемости средств в расчетах. Получая немедленный платеж по основной части стоимости отфактурованных товаров, клиент может расплачиваться со своими поставщиками наличными и получать за это скидку с цены. Факторские операции активно проводят коммерческие банки, создающие для этого филиалы или компании. [c.241]

Краткосрочное кредитование совхозов осуществляется по специальному ссудному счету. По нему в совхозах кредитуются все операции по основной деятельности, не покрываемые собственными оборотными средствами. Размеры кредитов по специальному ссудому счету устанавливаются в плановом порядке ежеквартально. Для каждого совхоза определяется контрольная цифра кредитования. Выручка от реализации продукции и услуг, а также другие поступления зачисляются на специальный ссудный счет в погашение задолженности по полученным кредитам. В связи с этим не возникает необходимости выписывать срочные обязательства по кредитам. Для регулирования специального ссудного счета совхоз представляет банку расчет обеспечения и целевого использования кредита по балансу. Недостаток обеспечения, выявленный в процессе регулирования задолженности, предъявляется ко взысканию с расчетного счета совхоза, а при отсутствии средств относится на счет просроченных ссуд. [c.181]

Денежные потоки классифицируют по трем группам, соответствующим видам деятельности операционной, инвестиционной и финансовой. Под операционно-й (operating a tivities) понимаются деятельность компании, являющаяся основным источником ее доходов, а также прочие операции, не относящиеся к инвестиционной и финансовой деятельности. Денежными потоками от операционной деятельности могут быть поступление выручки от продажи товаров, работ и услуг поступление комиссионного вознаграждения, франшизы, прочего операционного дохода выплаты поставщикам сырья и товаров выплаты сотрудникам компании поступления и выплаты страховых платежей и премий, экономических санкций и тому подобное движение денежных средств, связанное с любыми другими торговыми контрактами. [c.191]

Для инвестиционной и финансовой деятельности денежные потоки отражаются по группам, выделенным по типу операций. В разделе денежных потоков инвестиционной деятельности обычно указывают следующие группы средства, направленные на приобретение основных средств поступления от продажи основных средств покупка (продажа) дочерних компаний оплата прочих финансовых вложений проценты и дивиденды полученные. Поступившие (выплаченные) от продажи (покупки) дочерних компаний денежные средства уменьшаются на сумму денежных средств и их эквивалентов, находящихся на балансе инвестируемой компании на момент совершения операции. Причем денежные потоки, направленные на приобретение компаний, не должны сальдироваться с поступлениями от продажи аналогичных инвестиций. [c.197]

Текущая финансовая деятельность фирмы представляет собой непрерывный поток ее расчетов со своими контрагентами и государством. Основной объем расчетно-платежных операций обусловлен расчетами с покупателями и поставщиками. В каждой фирме имеют место приток денежных средств (поступления от покупателей продукции и услуг) и их отток (платежи за приобретенные ценности и услуги). Очевидно, что эти два потока должны корреспондировать друг с другом. Если отток денежных средств стабильно превосходит их приток, имеет место постепенное проедание капитала собственников, уменьшение величины чистых активов и в конце концов банкротство предприятия. Отсюда с очевидностью следует вывод о том, что приток денежных средств, очищенный от инфляционного влияния, должен в среднем превосходить их отток благодаря этому имеет место не только поддержание на нужном уровне экономического потенциала фирмы, но и появляются ресурсы для выплаты вознаграждения ее собственникам1. [c.249]

Смотреть страницы где упоминается термин Поступление средств от операций основной деятельности

: [c.69] [c.75] [c.364] [c.70] [c.347] [c.8] [c.95]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Поступление средств от операций основной деятельности