| Рис. 57. Линия рынка актива |  |

На рисунке 11.2 символом Rm обозначена доходность рыночного портфеля ценных бумаг, Rf — доходность безрисковых активов. Линия рынка ценных бумаг показывает, что чем выше систематический риск, тем больше требуемая норма прибыли. Уравнение, описывающее линию рынка ценных бумаг, можно записать следующим образом [c.507]

Если бы преобладающим видом дохода, который получают инвесторы в ценные бумаги, являлся доход от прироста стоимости активов, то ожидаемый доход по ценной бумаге зависел бы как от ее коэффициента бета, так и от ее дивидендного дохода. Вместо двухмерной (ожидаемый доход — бета) модели линии рынка ценной бумаги, изображенной на рис. 5.1, нам потребовалась бы трехмерная модель вида, показанного на рис. 5.8. При таком подходе мы видим, что ожидаемый доход откладывается на вертикальной оси, а дивидендный доход и коэффициент бета — на двух других. Анализируя зависимость между ожидаемым и дивидендным доходом, мы скажем, что ожидаемый доход тем выше, чем выше дивидендный доход. Аналогично, чем больше бета, тем больше ожидаемый доход. Вместо линии рынка ценной бумаги в данном случае мы имеем дело с плоскостью рынка ценной бумаги, отображающей трехмерную взаимосвязь между ожидаемым доходом, коэффициентом бета и дивидендным доходом. [c.128]

Правило оценки долгосрочных активов гласит, что ожидаемая премия за риск по каждому виду инвестиций пропорциональна его бете. Это означает, что каждый вид инвестиций должен лежать ка наклонной линии рынка ценных бумаг, связывающей казначейские векселя и рыночный портфель. [c.173]

Их ответ известен как правило (модель) оценки долгосрочных активов. Идеи, лежащие в основе этого правила, и поразительны и просты одновременно. На конкурентном рынке ожидаемая премия за риск изменяется прямо пропорционально коэффициенту бета. Это означает, что на рисунке 8-7 все инвестиции должны располагаться вдоль наклонной линии, называемой линией рынка ценных бумаг. Ожидаемая премия за риск инвестиций, бета которых равна 0,5, следовательно, составляет половину ожидаемой премии за рыночный риск ожидаемая премия за риск инвестиций с бетой, равной 2,0, в два раза превышает ожидаемую премию за рыночный риск. Мы можем представить эту взаимосвязь в следующем виде [c.174]

Точка N на рис. 3.2, в которой кривая безразличия I, касается границы эффективного множества, отражает выбор оптимального портфеля рисковых активов, который обеспечивает инвестору самую высокую доходность при данной величине риска aN. Но инвестор может сделать лучший выбор он может достичь более высокой кривой безразличия, если в дополнение к возможному множеству рисковых портфелей воспользуется безрисковым активом, который обеспечивает гарантированную доходность aRF, — на оси доходности это точка, из которой исходит линия рынка капитала RMZ. Включение безрискового актива в портфель инвестора позволяет достичь комбинации риска и доходности на прямой линии рынка капитала инвестор перейдет из точки N в точку R, которая находится на более высокой кривой безразличия риск—доходность . [c.71]

Линия рынка капитала ( ML) отражает зависимость риск—доходность для эффективных портфелей, т е для портфелей, сочетающих рисковые и безрисковые активы [c.97]

Сравнение линии рынка ценных бумаг с линией рынка капитала /3 коэффи циент какого-либо актива может быть выражен как функция коэффициента корреляции этого актива с рынком следующим образом [c.100]

Известны и другие способы применения линии рынка капитала. В частности, отбирая финансовые активы в портфель, инвестор может находить, какой должна быть доходность при заданном уровне риска. [c.255]

Крутизна линии рынка ценных бумаг отражает отношение инвесторов к риску чем круче наклон линии, тем в большей степени они пытаются элиминировать риск. Если инвесторы безразличны к риску и г , например, равно 9%, то рисковые активы будут иметь ожидаемую доходность, равную 9%. Если бы не существовало желания избежать риска, не было бы и премии за риск, т.е. SML представляла бы собой горизонтальную линию. По мере увеличения несклонности к риску растет и премия за риск, а, следовательно, наклон SML. [c.233]

Линия рынка капитала в модели оценки капитальных активов [c.103]

Способность занимать денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется прибыльностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой активов и структурой капитала. Больше всего она зависит от таких внешних факторов, как состояние и направление изменения кредитного рынка. Способность занимать является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течение определенного срока и на определенных условиях) — более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций ограничение продажи активов степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие как забастовка, падение спроса или ликвидация источников снабжения. [c.61]

В реальной жизни индивидуумы не ограничиваются инвестированием в ценные бумаги на рынке капиталов. Они также могут приобретать оборудование, машины и другие реальные активы. Поэтому кроме линии, изображающей доходность покупки ценных бумаг, мы можем также начертить линию инвестиционных возможностей, которая покажет доходность приобретения реальных активов. Доходность "лучшего" проекта может быть значительно выше, чем доходность на рынке капиталов, так что линия инвестиционных возможностей может оказаться очень крутой. Но если индивидуум не обладает неиссякаемым вдохновением, линия постепенно выравнивается. Это по казано на рисунке 2-4, где первые 10 000 дол. инвестиций дают в дальнейшем приток денежных средств 20 000 дол., следующие 10 000 дол. дают приток денежных средств, равный только 15 000 дол. На языке экономических терминов это называется снижающейся предельной доходностью капитала. [c.17]

Теперь вернемся к нашему гипотетическому примеру и посмотрим, как могут влиять на ваше благосостояние возможности инвестирования в реальные активы. Решение проиллюстрировано на рисунке 2-5. Чтобы упростить наш график, мы сделаем допущение, что вы располагаете максимальными первоначальными ресурсами D. Часть их может быть получена за счет займов под будущий приток денежных средств но это не должно йас беспокоить, поскольку, как мы уже видели, сумма D всегда может быть превращена в будущий доход. Если вы предпочитаете инвестировать какую-либо часть этой суммы на рынке капиталов, вы можете достичь любой точки на линии DH. [c.18]

Отметим также, что, инвестируя JD, вы инвестируете в точке, в которой линия инвестиционных возможностей только касается линии процентных ставок и имеет такой же наклон. Теперь линия инвестиционных возможностей представляет доходность предельных инвестиций, так что JD является точкой, в которой доходность предельных инвестиций точно равна ставке процента. Иначе говоря, вы можете максимизировать ваше богатство, если будете инвестировать в реальные активы АО тех пор, пока предельная доходность инвестиций не упадет до ставки процента. Поступая так, вы будете брать или предоставлять займы на рынке капиталов, пока не достигнете желаемого соотношения между потреблением сегодня и потреблением завтра. [c.20]

Сопоставление уровня систематического риска отдельных финансовых инструментов инвестирования с ожидаемым уровнем доходности по ним. В основе выявления адекватности рассматриваемых показателей лежит Ценовая модель капитальных активов" и ее графическая интерпретация определяющая Линию надежности рынка". Эта модель помогает инвесторам оценивать соотношение риск—доходность" по каждому финансовому инструменту инвестирования, принимать соответствующие инвестиционные решения в процессе их отбора в формируемый инвестиционный портфель. [c.341]

Коэффициент "бета" любого индивидуального инвестиционного портфеля, лежащего на линии доходности рынка ценных бумаг (т.е. любого портфеля, сформирован-юго в результате объединения рыночного портфеля и безрисковых активов) равняет я значению той его части, которая вложена в рыночный портфель. Например, "бета ля инвестиционного портфеля, в котором 0,75 вложено в рыночный портфель, а,25 — в безрисковые активы, равна 0,75. [c.234]

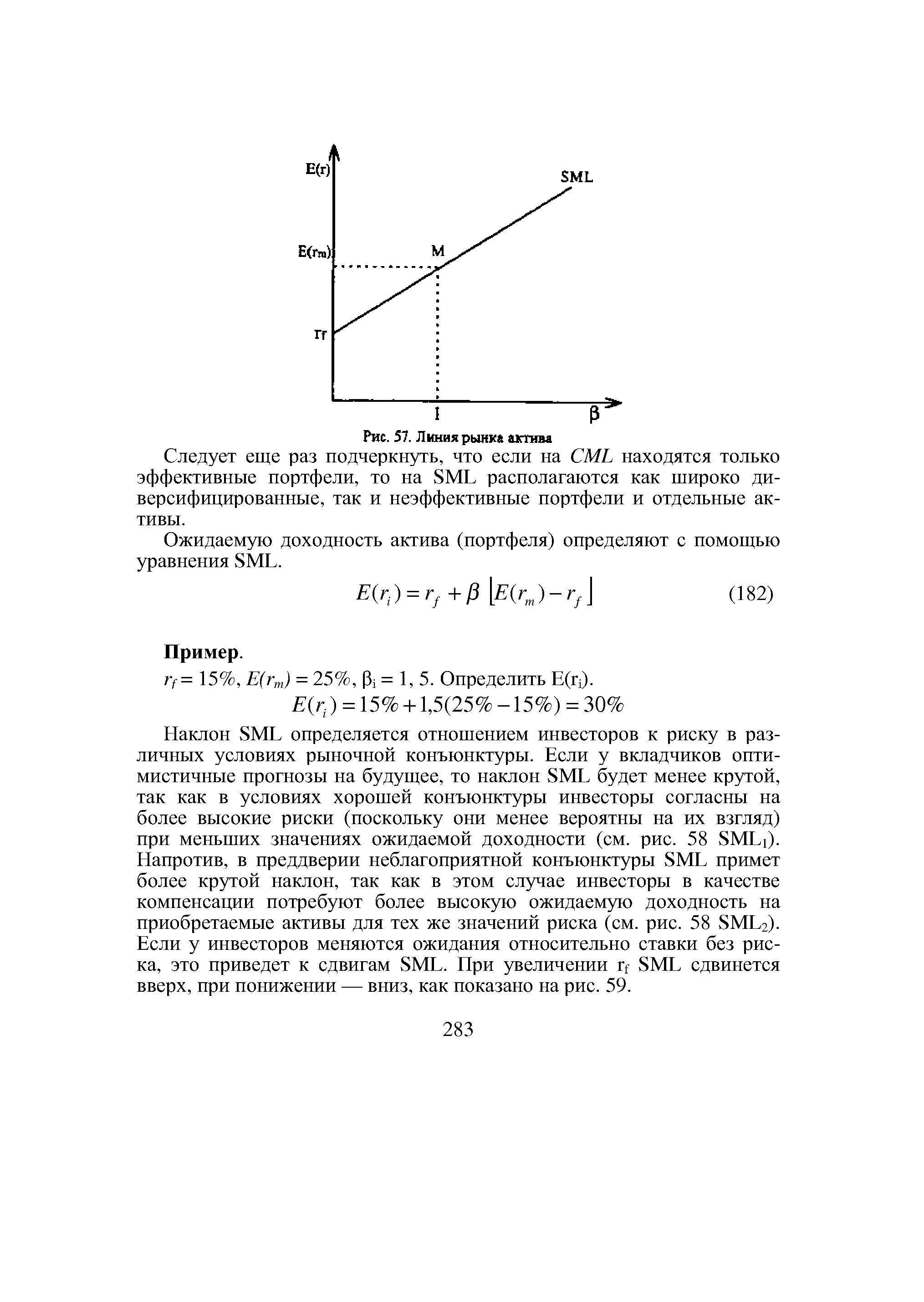

ML показывает соотношение риска и доходности для эффективных портфелей, но ничего не говорит о том, как будут оцениваться неэффективные портфели или отдельные активы. На этот вопрос отвечает линия рынка актива (Se urity Market Line — SML). SML является главным итогом САРМ. Она говорит о том, что в состоянии равновесия ожидаемая доходность актива равна ставке без риска плюс вознаграждение за рыночный риск, который измеряется величиной бета. SML изображена на рис. 57. Она представляет собой прямую линию, проходящую через две точки, координаты которых равны г, 0 и E(rm) 1. Таким образом, зная ставку без риска и ожидаемую доходность рыночного портфеля, можно построить SML. В состоянии равновесия рынка ожидаемая доходность каждого актива и портфеля, независимо от того, эффективный он или нет, должна располагаться на SML. [c.282]

Вновь обсуждая линии рынка ценной бумаги, мы хотим рассмотреть вопрос о том, как строится эта линия и как определяется необходимый уровень дохода по обыкновенной акции. Мы будем рассматривать проблему в контексте модели оценки капитальных активов Шарпа (Shorp), разработанной в 1960-х годах. Как и всякая модель, она представляет собой не более, чем упрощение действительности. Тем не менее, модель позволяет нам сделать определенные выводы о необходимом уровне дохода по акции, предположить, что в целом рынок акций находится в состоянии равновесия. Как мы увидим в дальнейшем, стоимость каждой ценной бумаги зависит от ее относительного риска, сопоставляемого с риском других ценных бумаг, которые являются потенциальными инвестиционными инструментами. Поскольку модель включает в себя завершенное и строгое математическое обоснование, которое осталось за пределами данной книги, мы сосредоточим внимание читателя на общих вопросах действля модели и заключительных выводах, следующих из ее применения. Некоторые трудные места мы опустим для упрощения изложения. [c.109]

Например, в модели "долг—налоги" Мертона Миллера (раздел 18—2) точка пересечения линии рынка ценных бумаг указывает на посленааоговую безрисковую ставку, а не на rf как стандартная модель оценки долгосрочных активов. Объяснение этому приводится ниже, в конце раздела 19-4. [c.510]

Точка В соответствует касательному портфелю. Это единственный портфель, лежащий на эффективной границе, которого коснется линия, проведенная из точки с координатой безрисковая ставка прибыли на вертикальной оси и ноль на горизонтальной оси. Любая точка на отрезке АВ соответствует портфелю из точки В в комбинации с безрисковыми активами. В точке В все средства вложены только в портфель, а в точке А только в безрисковые активы. Любая точка между А и В соответствует определенной комбинации, когда часть активов находится в портфеле, а часть в безрисковых активах. Отметьте, что портфель на отрезке АВ более выгоден, чем любой портфель на эффективной границе при том же уровне риска, так как, находясь на отрезке АВ, он имеет более высокую прибыль при том же уровне риска. Таким образом, инвестору, который хочет получить менее рискованный портфель, чем портфель В, следует инвестировать средства в портфель В и в безрисковьте активы, а не смещаться по эффективной границе в точку с меньшим риском. Линия, выходящая из точки А безрискового уровня на вертикальной оси и нуля на горизонтальной оси и касающаяся в одной точке эффективной границы, называется линией рынка капитала ( ML). Справа от точки В линия ML представляет портфели, где инвестор занимает средства для инвестирования в портфель В. Отметьте, что инвестору, который хочет получить большую прибыль, чем дает портфель В, следует поступить именно таким образом, поскольку портфели на линии ML справа от точки В дают более высокую прибыль, чем портфели на эффективной границе при том же уровне риска. Как правило, В — очень хорошо диверсифицированный портфель. Большинство портфелей, расположенных справа сверху и слева снизу на эффективной границе, имеют очень мало компонентов, портфели в середине эффективной границы, где проходит касательная, достаточно хорошо диверсифицированы. Традиционно считается, что все разумные инвесторы хотят получить максимальную прибыль при данном риске и принять наименьший риск при заданной прибыли. Таким образом, все инвесторы хотят быть где-то на линии ML. Другими словами, все инвесторы хотят держать один и тот же портфель, но с различной долей заемных средств. Данное различие между инвестиционным решением и инвестированием с использованием заемных средств известно как теорема разделения. Мы будем исходить из того, что вертикальная шкала (Е в теории Е — V) выражает арифметическое среднее HPR (AHPR) для портфелей, а горизонтальная шкала (V) отражает стандартное отклонение HPR. Для заданной безрисковой ставки мы можем определить, где находится [c.202]

Линия рынка ценных бумаг (Se urity Market Line — SML). В теории САРМ рисковость актива измеряется ее (3-коэффици-ентом (бета-коэффициентом), который применительно крынку ценных бумаг характеризует изменчивость доходности конкретной акции относительно доходности рынка ценных бумаг. [c.72]

Эта линия называется линия рынка капитала ( ML apitel Market Line). Она включает в себя все возможные эффективные портфели, как безрисковые, так и рисковые активы. [c.247]

Построить линию рынка рискованных активов, если гм =12%н гу= 8%. Определить равновесную ожидаемую дочод- [c.119]

Основываясь на этих предположениях, САРМ продолжает делать заключения о поведении инвесторов. Во-первых, оптимальным портфелем для всех инвесторов должна быть некоторая комбинация рыночного портфеля (все рисковые активы калитализационно взвешены) и безрисковых активов. Этот тип портфеля показан на рис. 2.2. Линия рынка капитала касается эффективной границы рыночного портфеля (М), и точка ее пересечения с осью Y есть безрисковая ставка процента (г). Уровень риска можно менять путем добавления бе- [c.38]

Обобщением понятия линия рынка ценных бумаг является линия рынка капитала ( apital Market Line— M L), отражающая зависимость доходность/риск для эффективных портфелей, которые, как правило, сочетают безрисковые и рисковые активы. [c.255]

Прямая, выходящая из точки rf на вертикальной оси, называется линией рынка капитала ( apital market line, ML). Эта линия прямая, потому что коэффициент корреляции доходности ценной бумаги, свободной от риска, и доходности любой рискованной бумаги всегда равен нулю. Выражение свободная от риска в данном случае подразумевает только отсутствие риска неуплаты, но не относится к другим типам риска. Точка М — это точка касания ML с границей эффективности, определенной без учета безопасных активов. Хотя существуют и другие портфели, состоящие из комбинации эффективных портфелей и безрисковых активов (другие точки на кривой АЕ), ни один из них не является столь же желательным, как портфели, расположенные на линии г,М. [c.229]

В финансовом менеджменте нет и не может быть ничего застывшего, окончательного. Даже результаты, получившие в свое время нобелевскую премию в области экономики, попадают под удар сокрушительной критики. Так было, например, с портфельной теорией Марковица [134 - 135], с теорией линии рынка капитала Шарпа-Литнера [131, 144], с теорией справедливой оценки стоимости европейского опциона Блэка-Шоулза-Мертона [111]. Оказывалось, что предпосылки, положенные в основу этих теорий (нормальность законов распределения доходности активов, монотонность инвестиционных предпочтений, винеровский случайный процесс ценовых колебаний) существенно расходятся с реальностью фондового рынка [117, 118, 156]. Инвесторы, следовавшие классическим теориям фондового менеджмента, потерпели колоссальные убытки в 2001 - 2002 годах (только в США за эти годы инвесторы потеряли 7-10 трлн. долларов), когда изменившаяся картина рынка вступила в противоречие с научной его картиной, бытующей по сию пору. Основополагающее значение перечисленных нобелевских теорий для финансового менеджмента никем не оспаривается. Однако из этого не следует, что невозможно развитие и появление новых теорий финансового менеджемента, оппонирующих уже существующим теориям. Такая ломка научных стереотипов, кризис экономической парадигмы, о которой писал Т.Кун в [45], воспринимается сложившимися экспертами весьма болезненно, потому что вынуждает их обновлять свое научное мировоззрение, доучиваться. Новые теории обесценивают роль предшествующих теорий в научном процессе, равно как и вклад в науку целых поколений ученых, работавших в русле, очерченном их предшественниками. Все это рождает латентный протест, который может в конечном счете выразиться в ошибочном экспертном заключении. [c.15]

Первоначальное богатство и скупи , и мота равно D. Они становятся богаче, если инвестируют JD в реальные актиг.ч и затем берут или предоставляют заем ч а рынке капиталов. Если бы они могли инвестировать только на рынке капиталок, им пришлось бы выбрать точку на линии DH. Если бы они могли инвестирован, только в реальные активы, им пришлое , бы выбрать точку на линии DL. [c.19]

На рисунке 2-8 наклонная прямая представляет возможности инвестиро вания на рынке капиталов, а сплошная кривая линия представляет воз можности инвестирования в машины и оборудование. В настоящее время единственным активом компании являются денежные средства в размере 2,6 млн дол. [c.25]

Есть и другая линия аргументации, которую можно использовать для оправдания высоких дивидендных выплат. Вообразите рынок, на котором инвесторы получают очень мало достоверной информации о прибылях фирм. Такие рынки существуют в некоторых европейских странах, где увлечение секретностью и тенденция создания многослойных корпоративных организации делают данные об активах и прибылях практически бессмысленными. Некоторые скажут, что благодаря "творческой" учетной политике ситуация в США немногим лучше. Как в таких условиях инвестору отделить фирмы, чьи прибыли находятся на предельно низком уровне, от реальных "производителей" денег Один из критериев — дивиденды. Фирма, которая показывает хорошие прибыли и выплачивает огромные дивиденды, распределяет свои деньги в соответствии с тем, о чем вещает22. Мы можем понять, почему инвесторы предпочитают фирмы с устойчивыми показателями дивидендных выплат. Мы также можем понять, какую информацию несут с собой дивиденды. Инвесторы не доверяли бы информации, содержащейся в отчетах о прибылях, если бы она не подтверждалась соответствующей политикой в области дивидендов. [c.414]

Изложенный выше методический инструментарий формирования необходимого уровня доходности нвестиционных операций с учетом фактора риска построен на Ценовой Модели Капитальных Активов", разработанной Г. Марковичем и У. Шарпом (за разработку этой Модели они были удостоены в 1990 году Нобелевской премии). Графическую интерпретацию этой Модели составляет график Линии надежности рынка" (рис. 3.7.). [c.159]

Как мы уже видели, график рынка капиталов представляет собой удобный и эффективный эталон для оценки результативности инвестирования в активы портфеля. Однако семьи и пенсионные фонды часто пользуются услугами нескольких разных менеджеров по управлению портфелями ценных бумаг, причем каждый из них осуществляет управление только частью портфеля. Для оценки работы таких специалистов ЦМРК предлагает другой критерий — линию доходности рынка ценных бумаг. Как мы уже видели в разделе 13.3, ЦМРК утверждает, что премия за риск любой ценной бумаги равняется произведению ее коэффициента "бета" и премии за риск всего рыночного портфеля. Разность между ожидаемой доходностью ценной бумаги или портфеля ценных бумаг и соответствующей точкой на линии доходности рынка ценных бумаг (равновесной ставкой доходности) называется коэффициентом "альфа" (греческая буква "а"). [c.235]

Смотреть страницы где упоминается термин Линия рынка актива

: [c.342] [c.344] [c.119] [c.39] [c.103] [c.104] [c.19] [c.178] [c.231] [c.238] [c.239]Смотреть главы в:

Рынок ценных бумаг производных финансовых инструментов -> Линия рынка актива