СНС включает в себя сводный материально-финансовый баланс народного хозяйства в виде системы корреспондирующих счетов и баланс труда (трудовых ресурсов). ООН рекомендует СНС просчитывать на двух уровнях на уровне движения макроэкономических показателей ВНП, ВВП, НД, общего объема инвестиций — сводный счет, и на уровне движения доходов, их распределения и перераспределения, потребления, в целом межотраслевых связей — детализированный счет. Такой системой национальных счетов в настоящее время пользуются более 100 стран, входящих в ООН. Нетрудно увидеть, насколько облегчаются международные сравнения, различные сопоставления, торговля, взаимные расчеты и многое другое, когда существует единая,стандартизованная СНС. [c.340]

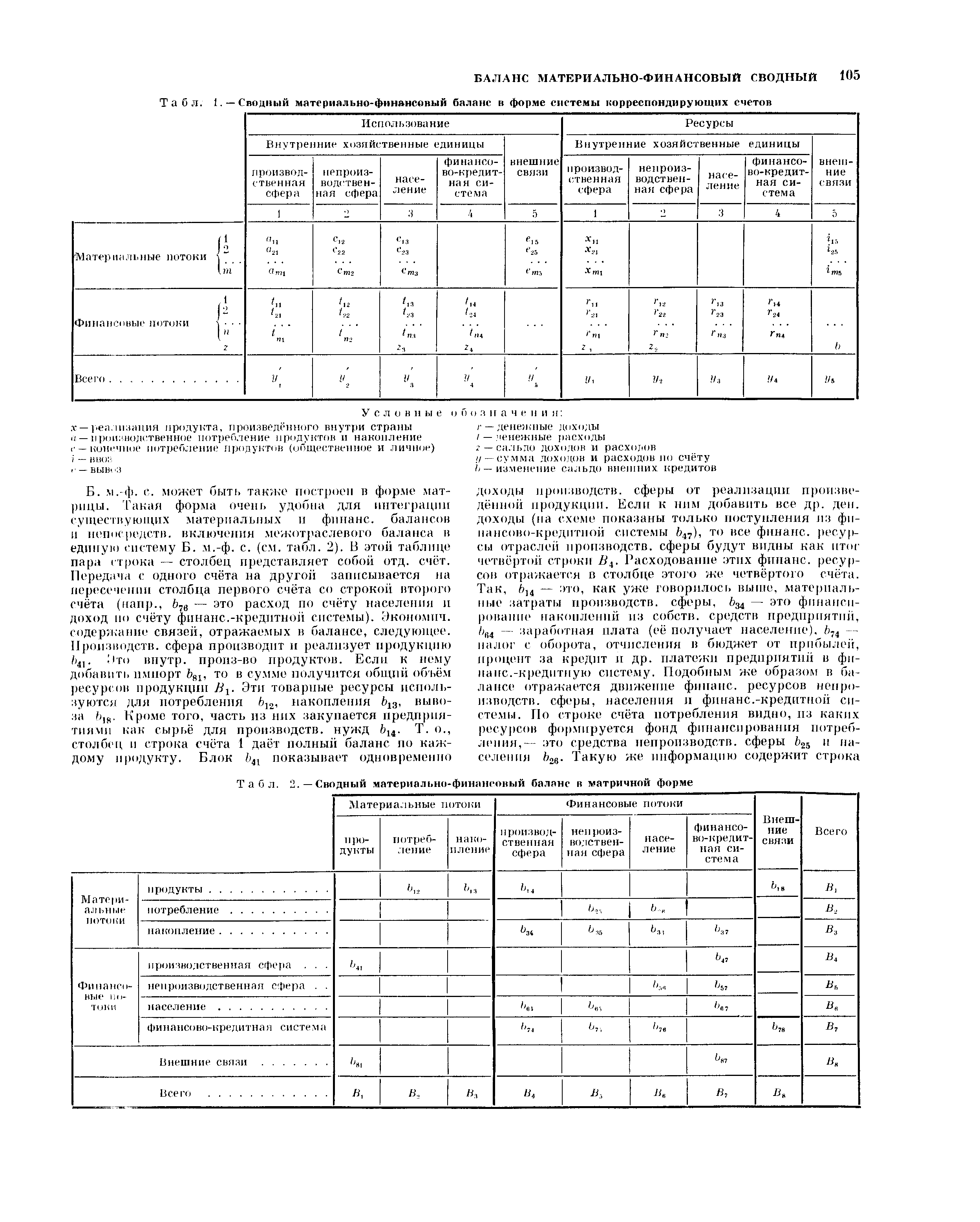

| Табл. 1. —Сводный материально-финансовый баланс в форме системы корреспондирующих счетов |  |

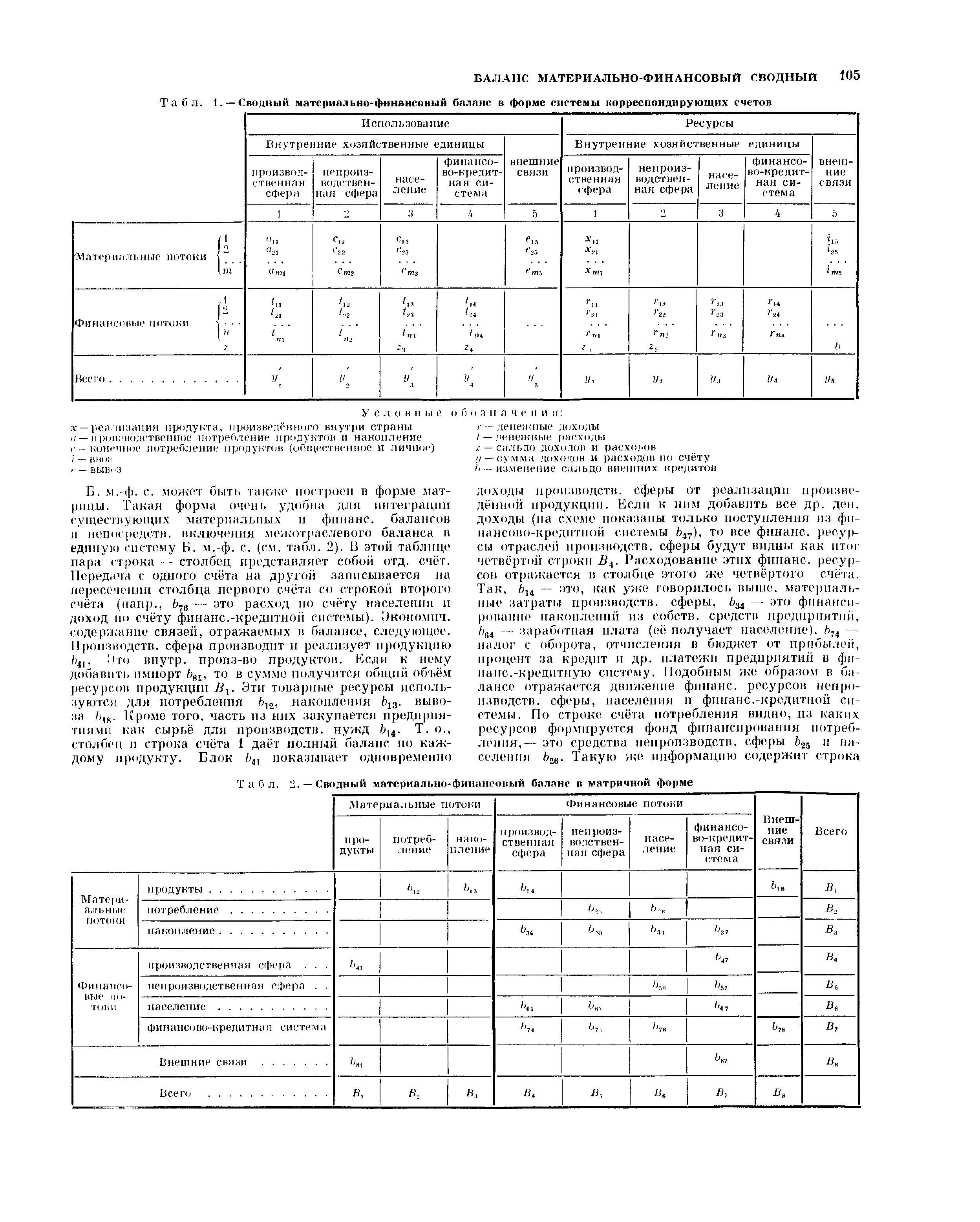

| Табл. 2. — Сводный материально-финансовый баланс в матричной форме |  |

Оперативный учет служит для объективного отражения в реальном режиме времени движения материальных, финансовых и документарных потоков в виде различных сводных рапортов как по предприятию в целом, гак и по каждой бизнес-единице или виду деятельности. В данном случае происходит разделение денежных потоков, имущества и запасов, отдельно оценивается состояние дебиторской и кредиторской задолженности, работа конкретных подразделений предприятия и их финансовый результат. [c.20]

Необходимо отметить, что оперативное управление предприятием в целом и финансовой устойчивостью в частности тесно связано с бухгалтерским, финансовым и управленческим учетом, поскольку через систему сводных рапортов наиболее наглядно проявляется взаимосвязь между бюджетированием, учетом, анализом и контролем, с одной стороны, и движением материальных, финансовых и документарных потоков, с другой стороны. Тем самым, на основе разработанных форм отчетности создается мощный информационный блок, который вбирает в себя всю оперативную информацию о [c.191]

Таким образом, приведенные сводные рапорта и построенные на их основе другие производные формы внутренней отчетности дают возможность на практике — ежедневно, а в течение рабочего дня неоднократно — оценивать финансово-экономическое состояние предприятия. Для чего анализу подвергаются материальные, финансовые и документарные потоки, взаимоотношения с покупателями и поставщиками, состояние дебиторской и кредиторской задолженности, оборачиваемость оборотных средств. [c.199]

В связи с этим представляется возможным отменить представление в УПТОК предприятиями, входящими в состав объединения, объемистых заявок с громоздкими расчетами потребности в материальных ресурсах. Это обусловливается следующим. Во-первых, основным хозрасчетным звеном в новых условиях управления нефтяным производством выступает территориальное производственное объединение, где концентрируются все материальные, финансовые и трудовые ресурсы, необходимые для развития нефтяного района во-вторых, вся работа по определению потребности в материальных ресурсах и составлению заявок выполняется аппаратом УПТОК совместно с подразделениями объединения. При этом представляемые предприятиями заявки и расчеты, за некоторым исключением, не используются в качестве исходных данных при составлении сводных заявок по объединению в-третьих, в условиях функционирования системы производственно-технического обслуживания в объединениях отпуск материальных ресурсов с баз производственно-технического обслуживания и комплектации производится не по годовым заявкам предприятий, а чаще всего по объектам по мере подготовленности последних к потреблению материально-технических средств по уточненным (дифференцированным) нормам расхода в сроки, согласованные с предприятиями объединения. Иначе говоря, объединение маневрирует выделенными материальными ресурсами в интересах эффективной разработки и эксплуатации всего нефтяного района имеющимися ресурсами, концентрируя их запасы при районных базах производственно-технического обслуживания и комплектации. [c.73]

ИНВЕНТАРНАЯ СТОИМОСТЬ —совокупность затрат на строительство зданий и сооружений, определяемая при зачислении их в основные фонды по данным бухгалтерского учета застройщика. Включает затраты на строительные и монтажные работы, общеплощадочные затраты, предусмотренные в сводной смете или сводном сметно-финансовом расчете на строительство, и убытки застройщика. Общеплощадочными затратами считаются расходы по отводу земельного участка, благоустройству территории застройки, переносу строений, содержанию дорог в период строительства и уборке территории строительства, содержанию дирекции строящегося предприятия, а также компенсации, не входящие в стоимость отдельных объектов. Убытки, включаемые в И. с., складываются из потерь от разборки временных зданий и сооружений, от списания изношенного и пришедшего в негодность имущества и безнадежных долгов, от реализации на сторону материальных ценностей и услуг и др. Общеплощадочные затраты и убытки включаются в И. с. пропорционально сметной стоимости введенных в действие объектов, за исключением предусмотренных в титульном списке временных зданий и сооружений. И с. смонтированного и введенного в действие оборудования складывается из его покупной стоимости, относящихся к нему транспортных и заготовительно-склад-ских расходов, затрат по его сборке и установке, стоимости работ по устройству фундаментов или опор для него и части общеплощадочных расходов. И. с. оборудования, не требующего монтажа, инвентаря складов, контор и др. предметов, входящих в состав основных средств и не требующих особых расходов по установке, состоит из фактич. затрат на их [c.456]

Комплексное изучение расширенного социалистического воспроизводства требует отражения в балансе народного хозяйства всех его фаз и стадий. Поэтому в балансе народного хозяйства должна быть дана характеристика и процесса обращения общественного продукта. Деятельность сферы обращения частично находит отражение в показателях ряда балансов — в сводном материальном, в сводном финансовом, в межотраслевом балансе продукции. [c.432]

Сводный финансовый баланс тесно связан со сводным материальным балансом и с межотраслевым балансом производства и распределения продукции. Показатели производства и конечного использования, содержащиеся в сводном финансовом и сводном материальном балансах, и суммы I и II, I и III квадрантов межотраслевого баланса как по всему народному хозяйству, так и по [c.444]

Годовые (сводные) планы финансовый (баланс доходов и расходов), финансирования и кредитования, валютный, капитальных вложений, по налогу с оборота, по вовлечению в оборот товарно-материальных ценностей, по труду и заработной плате, прибыли образования, распределения и использования различных фондов организации Постоянно [c.167]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ 103 [c.103]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ [c.104]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ 105 [c.105]

Все это ставит перед заводским планированием весьма важные задачи — в процессе разработки всех разделов перспективного и годовых планов ориентироваться на наиболее рациональное использование всех материальных, трудовых и финансовых ресурсов, обоснованное соответствующими мероприятиями и расчетами. Таким образом, вопросы повышения экономической эффективности производства рассматриваются практически во всех разделах плана. Однако сводный расчет показателей повышения эффективности производства осуществляется в специальном разделе как пятилетнего плана, так и техпромфинплана. Здесь планируют совокупные конечные результаты деятельности предприятия, достигаемые на основе тех изменений условий производства, которые предусматриваются во всех других разделах плана. Следовательно, этот раздел, по существу, обобщает и завершает как пятилетний, так и текущие планы в части планирования показателей экономической эффективности. [c.283]

В соответствии с постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. балансы материальных ресурсов будут разрабатываться и в основных направлениях экономического и социального развития на десять лет по важнейшим видам продукции, в пятилетних планах—по укрупненной номенклатуре, в годовых планах—по развернутой номенклатуре. Впервые в состав пятилетнего плана вводится сводный финансовый баланс с распределе-. нием доходов и расходов населения, предусматривается создание необходимых резервов для обеспечения устойчивости денежного обращения. На десятилетнюю перспективу, пятилетку и в годовом плане будут разрабатываться балансы трудовых ресурсов. [c.101]

Пятилетний план предприятия имеет следующие разделы 1) основные показатели пятилетнего плана 2) производство и реализация продукции 3) техническое развитие предприятия и организации производства 4) повышение экономической эффективности 5) нормы и нормативы 6) капитальное строительство 7) потребность в основных материальных ресурсах 8) труд и социальное развитие 9) себестоимость, прибыль и рентабельность производства 10) фонды экономического стимулирования 11) финансовый план предприятия 12) сводный раздел в области социального развития коллектива предприятия. [c.209]

Сводные ресурсно-балансовые подсистемы АСПР выполняют функции сводного планирования и балансовой увязки планов по каждому из определяющих видов народнохозяйственных ресурсов капитальным вложениям, трудовым, а также материальным и финансовым ресурсам. [c.37]

Для этого в сводном разделе народнохозяйственного плана необходимо четко зафиксировать его важнейшие цели и приоритеты в их Достижении, выразить в синтетических показателях и балансе народного хозяйства планируемые итоги социально-экономического развития как результат принятых плановых решений и намеченных мероприятий во всех других разделах плана. В этих целях в подсистеме Сводный народнохозяйственный план АСПР создаются методы и средства, необходимые для многовариантных аналитических и плановых расчетов сводно-экономических показателей, для согласования и увязки баланса народного хозяйства со сводными, а через них — и с частными балансами материальных, трудовых и финансовых ресурсов. [c.79]

Для эффективного управления ФПГ необходима система контроля финансовых и материальных потоков, которая должна опираться на систему оперативной отчетности. Действующее законодательство определяет порядок составления сводной (консолидированной) отчетности ФПГ. Однако согласно Постановлению Правительства РФ от 9 января 1997 г. N 24 о порядке ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы, показатели финансово-хозяйственной деятельности банков и иных кредитных и страховых организаций, а также инвестиционных институтов (за исключением центральной компании) в отчетность не включаются. [c.117]

Из приведенного перечня показателей, составляющих сводный суточный рапорт, видно, что вся информация сжата и представлена исключительно общими итогами. Поэтому каждая строка сводного суточного рапорта может быть далее развернута в самостоятельный баланс — отдельный суточный рапорт, в котором уже содержится динамика, показывается движение материальных и финансовых потоков. [c.195]

Сводный финансовый баланс государства позволяет увязать материальные и финансовые пропорции в народном хозяйстве, скоординировать показатели всех звеньев финансово-кредитной системы, обеспечить проверку сбалансированности прогноза экономического и социального развития государства, определить источники финансирования мероприятий, намеченных этим прогнозом выявить резервы дополнительных финансовых ресурсов, произвести прогнозные финансовые расчеты разработать направления финансовой политики. [c.149]

Вторая группа — затраты, не предусмотренные в сводных сметных расчетах стоимости строительства. Они включают затраты застройщика по объектам, не законченным строительством, и стоимость безвозмездно переданных другим предприятиям материальных ценностей расходы на оплату процентов по кредитам банков сверх учетной ставки Банка России убытки по основным средствам строительства затраты на консервацию строительства расходы по сносу, демонтажу и охране объектов, строительство которых прекращено расходы, связанные с уплатой процентов, штрафов, пени, неустоек за нарушение финансовой дисциплины прочие расходы. [c.205]

Сводный финансовый баланс государства разрабатывается в Министерстве экономического развития и торговли РФ с участием Министерства финансов РФ. Он позволяет увязать материальные и фи- [c.42]

Например, при учете материалов задействовано АРМ нескольких уровней АРМ склада, АРМ бухгалтера материального учета, АРМ сводного учета, АРМ маркетинга, АРМ работника финансового отдела. [c.128]

Между комплексами бухгалтерского учета существуют информационные связи, взятые в основу организации вычислительной сети бухгалтерии. Для таких участков учета, как учет основных средств, учет готовой продукции, учет финансово-расчетных операций, учет материальных ценностей, учет труда и заработной платы, формирование исходной информации происходит, как правило, за счет первичного учета и отражения хозяйственных операций в первичных документах. Для задач по учету затрат на производство и сводному учету входной информации в основном служат результаты решения других комплексов учетных задач. Особого внимания заслуживает формирование информационной базы по учету затрат на производство, где основным источником являются итоговые данные, полученные ранее при решении задач по учету основных средств, материалов, труда и заработной платы, готовой продукции. [c.262]

Отдельные задачи бухгалтерского учета распределяются по комплексам задач. Традиционно в информационной системе бухгалтерского учета выделяются комплексы задач учета основных средств, материальных ценностей, труда и заработной платы, готовой продукции и ее реализации, финансово-расчетных операций, затрат на производство, сводного учета и составления отчетности. При выделении одних комплексов принимается во внимание однородность объектов наблюдения первого типа, например при выделении комплекса задач учета материальных ценностей. В основе выделения других комплексов лежат производственные процессы, в частности производственного потребления при выделении комплекса учета затрат на производство. В третьем случае сочетаются оба признака, например при выделении комплекса учета основных средств объекты наблюдения, с одной стороны, однородны, в то же время задачи этого комплекса отражают процессы воспроизводства основных средств. [c.19]

Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех без исключения отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением. Бюджетное планирование до сих пор остается слабым местом управления бизнесом российских предприятий промышленности, торговли, банковской сферы, страхования. Сводный бюджет фирмы в рыночной экономике так же отличается от техпромфинплана государственного предприятия административно-командной системы, как небо от земли. К сожалению, взрывной переход к рыночным отношениям в России начала 90-х гг. не сопровождался адекватным изменением стиля и методов управления бизнесом компании, в том числе в вопросах внутрифирменного планирования. На сегодняшний день в большинстве российских компаний отсутствуют базовые элементы сквозного управленческого планирования (бюджетирования), притом, что технология бюджетного процесса весьма существенно варьируется с учетом отраслевой специфики предприятия. [c.3]

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса. Проблемам построения эффективной системы управленческого учета посвящена глава 5 Комплексный нормативный учет (стандарт-директ-костинг) как информационная база бюджетного процесса . [c.9]

Следует отметить, что методологически единственно правильный функциональный подход к составлению сводного бюджета промышленной компании (бюджетирование как моделирование) на практике вступает в определенное противоречие с существующей организационной структурой и системой управления компанией. В чистом виде функциональный подход означает, что все параметры сводного бюджета предприятия рассчитываются и утверждаются одновременно. Иначе говоря, руководители или полномочные представители основных планово-экономических служб компании (планово-экономический отдел, финансовый отдел, бухгалтерия, отдел капитального строительства), а также начальники подразделений, которым утверждаются бюджетные задания (цеха основного производства, отдел материально-технического снабжения, отдел сбыта (коммерческая дирекция) и пр.), подобно рыцарям круглого стола при короле Артуре, должны собраться вместе и сообща принять сводный бюджет. [c.41]

В этих условиях необходимо приспосабливать структуру под-бюджетов сводного бюджета компании к специфике построения законодательно установленного плана синтетических счетов б/у. В сфере заготовления МОР это относится к счету 19 Налог на добавленную стоимость по приобретенным ценностям . Строго говоря, следуя определению добавленная стоимость предприятие ежеквартально уплачивает НДС с прибыли от реализации, амортизации основных средств и нематериальных активов и затрат на оплату труда (что и входит в категорию добавленная на данном предприятии стоимость ), а НДС по приобретенным ценностям — это неотъемлемая часть цены закупки. При этом по идее сумма НДС по приобретенным ценностям в составе стоимости закупаемых МОР должна по мере последовательного прохождения стадий финансового цикла включаться в фактический бюджет производства (дебетовый оборот по счету 20), фактическую себестоимость выпуска (дебетовый оборот по счету 43) и, наконец, фактическую себестоимость отгрузки и реализации (дебетовый оборот по счетам 45 и 90). Однако действующими нормативными актами установлен такой порядок, при котором суммы с кредита счета 19 списываются на дебет счета 68 Расчеты с бюджетом лишь по факту реализации продукции, а в производственных затратах и себестоимости выпуска учет текущих материальных затрат ведется на основе стоимости закупок МОР за вычетом НДС. [c.124]

Этап 1. Общее изучение отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических выходных форм сводного бюджета отчета о финансовых результатах, отчета о движении денежных средств, отчета об инвестициях, отчета об изменении финансового состояния, баланса на конец бюджетного периода. Собственно это еще не анализ, а позитивное изучение (фиксация отклонений), так как анализ всегда носит нормативный характер, то есть дает оценку исследуемых процессов. [c.294]

Поскольку система материального стимулирования органично встроена в бюджетный план предприятия, то и плановый размер совокупного премиального фонда при возможном перевыполнении бюджетного задания также заложен в проекте сводного бюджета. Здесь следует учитывать, что предприятие к началу бюджетного периода может подходить в различном состоянии с точки зрения финансовой стабильности, инвестиционных потребностей и т.д. Именно исходя из совокупности данных соображений, планируется часть дополнительной чистой прибыли, которая может быть пущена на премирование персонала при перевыполнении бюджетного задания. Следовательно, коэффициенты премирования каждый текущий бюджетный период могут варьироваться. Заметим при этом, что речь идет не о соотношении коэффициентов премирования различных подразделений, которое, как указывалось (см. принцип 7), определяется критерием равного вознаграждения за один дополнительный рубль прибыли, полученной предприятием в результате деятельности подразделения. Речь идет именно об абсолютных величинах коэффициентов премирования. Азбукой теории мотивации при этом, естественно, является то, что коэффициенты премирования доводятся до сведения работников предприятия до начала бюджетного периода. (То есть премиальный фонд не может назначаться произвольно после окончания бюджетного периода, исходя из прихоти руководителя предприятия. Работник с самого начала бюджетного периода должен знать, какое вознаграждение его ждет за дополнительные усилия на благо компании.) [c.494]

В СССР в 60-е годы проводились работы по составлению сводного материально-финансового баланса, но в то время им не придали должного значения, так как методология его составления пришла в противоречие с международным стандартом. Уже в 1987г. в СССР было принято решение об использовании методологии ООН при р ас-чете СНС, а в 1989г. в отчете Госкомстата ВНП был показан в исчислении по этой методологии. Реально СНС международного образца в России начали использовать только в 1991 г. Это тем более обидно, потому что вообще первая в мире экономическая работа в этом направлении вышла в России еще в конце XVIII в. Речь идет о работе И. Ф. Германа "Статистическое изображение России в отношении Населения, свойств земли, качества продуктов, сельского хозяйства и горного дела, мануфактуры и торговли". [c.340]

Оперативное управление, наоборот, имеет совсем другой временной разрез — сугки, и поэтому управленческие воздействия могут осуществляться ежедневно, а в течение одного рабочего дня — неоднократно. В этом случае используются другие выходные формы — формы внутренней отчетности, анализа и аудита, которые называются сводными рапортами. Основная их задача — обеспечение руководства предприятия оперативной информацией о движении материальных, финансовых и документарных потоков, собственных и заемных средств, расчеты с покупателями и поставщиками, оборачиваемости оборотных средств. Эти внутренние формы отчетности могут составляться не только за истекшие сутки, но и за любой отрезок времени (неделя, месяц, квартал, нарастающим итогом с начала отчетного периода или года), они содержат натуральные, стоимостные и финансовые показатели, а также дают исчерпывающую информацию о выполнении бюджетов закупок и продаж, работе структурных подразделений и отдельных видов деятельности. [c.171]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ, метод совместного анализа материально-вещественных и финанс. пропорций, складывающихся в процессе расширенного воснронз-ва. Баланс имеет форму таблицы или серии таблиц, характеризующих движение материальных и ден. ресурсов в нар. х-ве в виде единой системы передач стоимостей между группами хоз. единиц, участвующих в процессе обществ, вос-нропз-ва. Разработка сводного материалыю-фипанс. баланса — одно из новейших направлений в совершенствовании балансового метода в экономич. статистике. [c.103]

В зависимости от места возникновения и движения отчетная информация проходит следующие уровни управления нулевой, первый, последующие. Нулевой уровень включает возникновение первичной учетной документации независимо от видов учета и отчеты основных и вспомогательных цехов. Первый уровень состоит из документации финансового отдела (ФО), отдела материально-технического снабжения (ОМТС), отдела сбыта (ОС), отдела внешней кооперации (ОВ), складского хозяйства. Последующие уровни объединяют и формируют отчетную сводную документацию в функциональных подразделениях заводоуправления — отдела кадров (ОК), отдела труда и зарплаты (ОТиЗ), отдела технического обучения (ОТО), отдела главного технолога (ОГТ), отдела главного конструктора (ОГК), отдел главного механика (ОГМ) и др. Заключительный этап проходит в обобщении сводной информации из структурных подразделений и преобразовании ее в результирующую отчетную документацию отделами производственно-диспетчерским (ПДО), планово-экономическим (ПЭО) и бухгалтерией. На этом этапе формируется информация для финансового учета. [c.21]

АРМ бухгалтера организуется по функциональному признаку и охватывает следующие участки учет основных средств (АРМ-УОС), учет материальных ценностей (АРМ-УМЦ), учет труда и заработной платы (АРМ-УТЗП), учет готовой продукции и ее реализации (АРМ-УГПР), учет финансово-расчетных операций (АРМ-УФРО), сводный учет и составление отчетности (АРМ-баланс) (рис. 8.8). [c.231]

Так, из таблицы 23 следует вывод, что первичный проею сводного бюджета предприятия предполагает недостаточный уровень материальных оборотных средств и расчетов — расчетные коэффициенты текущей и срочной ликвидности на 1.07.2001 г. гораздо ниже нормативных значений. Необходима корректировка сводного бюджета путем сокращения финансового дефицита (урезания расходов денежных средств либо увеличения денежных поступлений для инвестирования высвободившихся финансовых ресурсов в прирост материальных оборотных активов и расчетов). [c.84]

Четыре вышеописанных преимущества использования программно-технических средств в бюджетировании в классическом виде достигаются при применении так называемых полнофункциональных программных продуктов (пакетов), полностью охватывающих систему оперативного и бухгалтерского учета на предприятии и позволяющих полностью автоматизировать технологию составления, мониторинга и план-факт анализа сводного бюджета. Однако внедрение полнофункциональных продуктов — весьма дорогое удовольствие, в особенности для средних и мелких компаний. Существуют более дешевые средства компьютеризации меньшей функциональности. Степень охвата хозяйственных операций, товарно-материальных и финансовых потоков предприятия применяемым программным пакетом лежит в основе классификации программно-технических средств (информационных технологий), используемых в бюджетировании. [c.521]