Помните, это главным образом - торговая модель. Покупка опционов колл "в деньгах" может быть использована в качестве замены длинной позиции по акции. [c.62]

Всегда покупайте опционы колл или пут в деньгах, потому что дельта у них относительно высокая. Помните, что вы хотите, чтобы опцион имел как можно больше общего с акцией. Некоторые стратегии рекомендуют покупать два опциона колл около денег вместо одного опциона колл в. деньгах с целью воспроизведения движения акции. Подумайте немного об этом предложении. Мы говорили, что эмпирическое правило состоит в наличии у опциона колл около денег дельты приблизительно в 0,50. Если вы купите два опциона с дельтой 0,50, то ваша позиция будет иметь дельту 0,50+0,50=1. Это даст вам движение в опционной позиции, равное 1. По мере роста акции дельта будет увеличиваться, таким образом давая больше, чем на единицу движение в опционах колл по сравнению с акцией. Единственная проблема, связанная с этим, заключается в том, что если акция не будет двигаться на протяжении жизни контракта (что может часто случаться), то вся заплаченная премия будет потеряна. Так как опцион колл, находящийся глубоко в деньгах, состоит почти полностью из внутренней стоимости, [c.236]

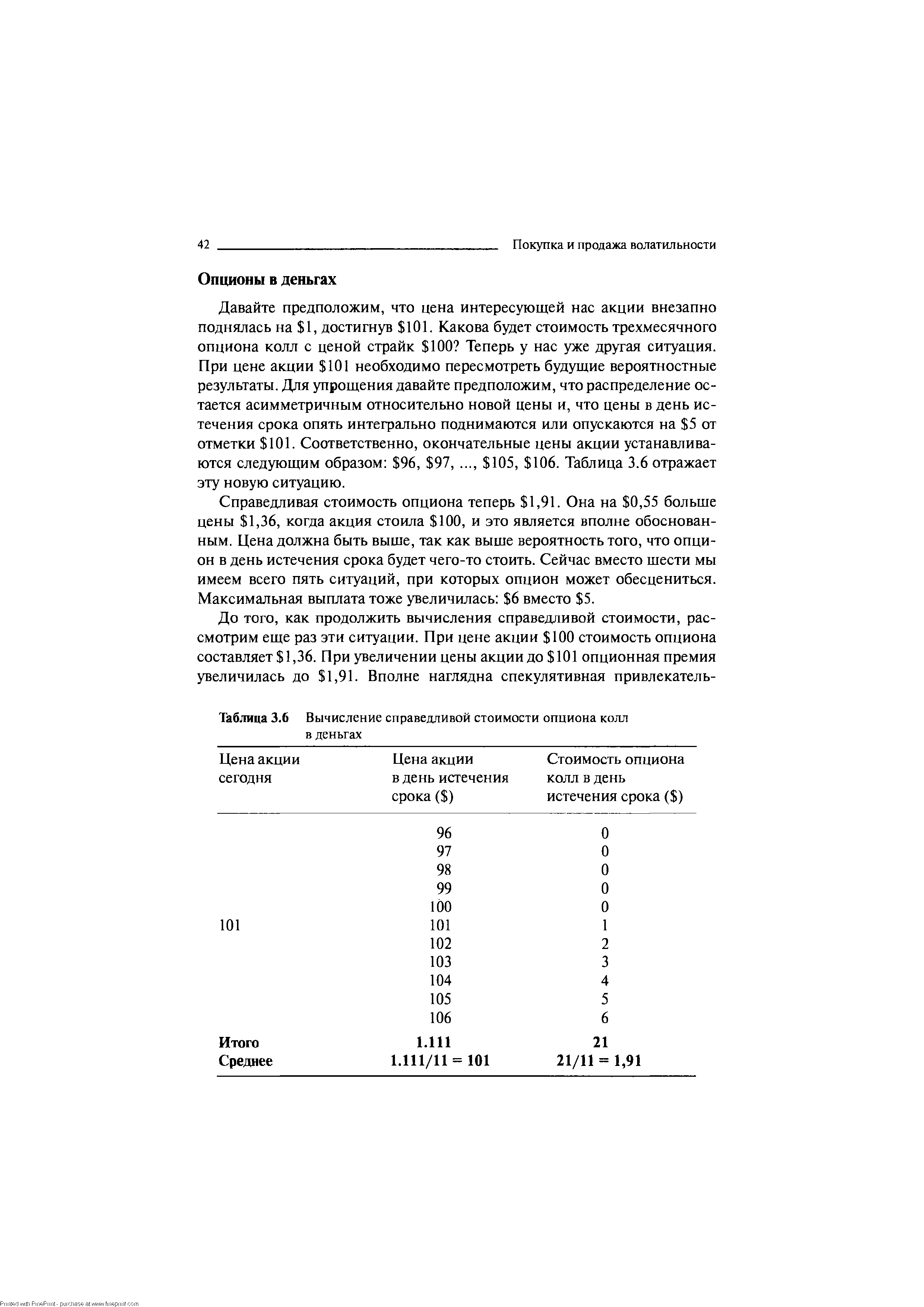

| Таблица 3.6 Вычисление справедливой стоимости опциона колл в деньгах |  |

То, что прибыль и убыток длинной волатильной стратегии одинаковы, независимо оттого, используется ли опцион пут или колл, не является совпадением. Опционы пут и опционы колл очень похожие инструменты, и в действительности возможно превратить один опцион в другой путем очень простой операции. Для того, чтобы понять, как это делается, возьмем двух менеджеров фондов "А" и "В", которые имеют противоположные мнения в отношении направления движения цены определенной акции. Вначале периода цена интересующей нас акции равна 110, а также имеются одногодичные опционы пут и колл с ценой исполнения 100. Пут- и колл-опционы оценены в 2,50 и 12,50 соответственно. Опцион пут является опционом без денег, а опцион колл — в деньгах. Менеджер "А" предпринимает простой шаг покупает один опцион пут, заплатив при этом 250. Менеджер "В" решает пойти по более сложному пути и покупает опцион колл (заплатив за него 1.250), одновременно открывая короткую позицию на 100 акций по 110. [c.135]

Какое/какие из следующих утверждений является/являются правильными Опцион колл в деньгах имеет [c.150]

Профессиональные трейдеры акций часто используют опционы лишь с одной целью снизить требуемое для той или иной позиции вложение капитала. Они не пытаются поймать огромные доходы за счет кредитного плеча. Скорее, они просто используют опцион в качестве заменителя самой акции. Для создания опционной стратегии, практически аналогичной позиции по акции, следует покупать опционы "в деньгах", возможно, даже с небольшим временем до истечения. Более того, если профессионал обычно осуществляет сделки с 2000 акциями, он, вероятно, может купить 20 опционов колл "в деньгах" обычно таким образом он пытается увеличивать объем извлекаемой прибыли — эффект кредитного плеча заложен в цене. [c.34]

Предположим, что в предыдущем примере акция делает быстрое движение до 21, что означает рост на 10%. Профессионал получит 2 пункта на покупке Январь-15-колл или 1 1/2 пункта на покупке Январь-17 1/2-колл — доходность 50 или 75%. Новичок мог бы получить большую доходность в процентном отношении, но фактически он может заработать меньше денег. Маловероятно, что он купит такое большое количество опционов "вне денег", чтобы получить больше трейдера, купившего, к примеру, 20 опционов колл "в деньгах". [c.35]

Суть в том, что вы можете ожидать исполнения по любому опциону колл, проданному ниже паритета. Данный колл торгуется подобным образом по причине предстоящего тендер-предложения, ожидаемой выплаты дивиденда или приближения даты истечения. Если вы продаете колл по паритету или ниже него, следует готовиться к короткой позиции по акции за счет получения уведомления через очень короткое время, возможно, даже на следующий день. Если у вас есть основания полагать, что бумага недоступна для заимствования , не продавайте опционы колл "в деньгах", торгуемые вблизи паритета, поскольку этим вы только создадите сами себе проблемы. [c.81]

Ту же самую философию можно применить к краткосрочной покупке опционов пут "в деньгах" в качестве заменителя короткой позиции по акции. Она в данном случае имеет дополнительные преимущества, описанные при обсуждении полностью эквивалентных позиций короткая продажа заменителя возможна без выполнения условия верхнего тика, и в случае обыкновенной акции нет необходимости ее заимствования. Более того, как правило, путы "в деньгах" имеют еще меньшую премию временной стоимости, чем опционы колл "в деньгах". Поэтому обычно довольно легко найти пут "в деньгах" с очень маленькой составляющей временной стоимости в премии. В обоих случаях опцион "в деньгах" отразит почти все краткосрочные движения базового актива. Для краткосрочного трейдера эта черта особенно привлекательная. [c.85]

Необходимо сделать несколько других важных замечаний. Если по опционам пут "в деньгах" открытый интерес составляет 40000 контрактов, то возможны программы продаж. Реально вам следует оценивать чистую разницу между открытым интересом по опционам колл "в деньгах" и открытым интересом по опционам пут "в деньгах". На протяжении многих лет программы покупок при истечении с большим перевесом превалировали над программами продаж, но будьте внимательны к возможности продаж. Для этого нужно отслеживать открытый интерес по путам "в деньгах". [c.99]

Предположим, на начало дня пятницы истечения ОЕХ торгуется по 579, и общий открытый интерес по всем опционам колл "в деньгах" от страйка 575 и ниже составляет 35000 контрактов. Кроме того, открытый интерес по всем опционам пут "в деньгах" от страйка 585 и выше равен 25000 контрактов. При поверхностном взгляде кажется, что данное истечение не предлагает ничего особого с точки зрения торговых возможностей, поскольку чистое преимущество на стороне покупок составляет всего 10000 контрактов. [c.99]

Допустим, арбитражеры стоят в короткой позиции по акциям, хеджированной опционной позицией длинный колл/короткий пут. Мы знаем, арбитражер может развязать свою позицию в точности по паритету в день истечения выкупом всех своих акций с помощью приказов рынок при закрытии и исполнения своих длинных опционов колл "в деньгах" (или допуская собственное выписывание коротких опционов пут "в деньгах"). В любом случае он развязывает свою позицию без риска. Что произойдет, если он развяжет свою позицию с дисконтом к паритету Тогда он может получить еще большую прибыль. Однако чтобы развязать позицию с дисконтом, ему пришлось бы выкупать свои акции ранее закрытия рынка, а затем исполнять свои опционы колл после закрытия рынка. Если ему удалось выкупить данные акции по более низким ценам, чем произошло реальное закрытие рынка, это по существу приводит к устранению (закрытию) его позиции с дисконтом к паритету. [c.104]

Здесь 80% объема приходится на опционы "в деньгах" на 8 или 13 пунктов. Если бы покупка опционов колл выполнялась спекулянтами, обладающими некоторой инсайдерской информацией, они бы предпочли воспользоваться левереджем. Скорее всего, они покупали бы Сентябрь-50-колл и Сентябрь-45-колл, прежде чем стали бы приобретать более дорогие опционы колл "в деньгах". [c.128]

Однако существует и другой способ создания таких спрэд-позиций — с помощью опционов. Если вместо покупки (эквивалентного) фьючерса на одной из сторон спрэда вы покупаете колл "в деньгах", то имеете аналогичный потенциал прибыли. Можно получить неограниченную прибыль, сходную с прибылью от фьючерса, но потерять премию временной стоимости, потраченную на покупку выбранного опциона колл. Если колл-опцион достаточно глубоко "в деньгах", затраты на временную стоимость небольшие. Таким образом, потенциалы прибыли от владения фьючерсом и владения опционом колл "в деньгах" аналогичны. Но существует одно важное различие колл может потерять лишь фиксированную величину, в то время как (эквивалентная) фьючерсная позиция имеет практически неограниченный риск в нижней стороне рынка. Аналогично, если вместо короткой продажи (эквивалентного) фьючерсного контракта вы покупаете пут "в деньгах", характеристики вашей позиции сходны. Таким образом, опционный межрыночный спрэд предпочтительнее создавать покупкой опционов колл и пут "в деньгах". [c.240]

На первый взгляд кажется, что у наших опционов подразумеваемая волатильность существенно выросла — и она на самом деле поднялась. Но это повышение вызвано наклоном волатильно-сти, а не каким-либо общим повышением подразумеваемой волатильности. Находящийся сейчас Май-475-колл "около денег" имеет волатильность, лишь немногим превышающую подразумеваемую волатильность Май-460-колл на момент создания данной позиции (10.9% по сравнению с 9.9%). Именно наклон волатильности вызывает завышение подразумеваемой волатильности опционов колл "в деньгах" (то есть опционов с более низкими страйками). Позже мы обсудим этот феномен детальнее. [c.351]

Внутренняя стоимость - обращаясь к премии опциона, внутренняя стоимость определяет, насколько опцион находится в деньгах. Если IBM находится на 65, а октябрьский опцион колл 60 торгуется по 6, то мы скажем, что 5 от этих 6 представляют собой внутреннюю стоимость (величина в деньгах), а 1 из этих 6 представляет собой временную стоимость, определяемую оставшимся временем до срока истечения. Если акция осядет на этом уровне до наступления срока истечения, то опцион колл, в конце концов, будет стоить ту же сумму, которая была в деньгах - в данном случае 5. [c.235]

Ключом к успешной торговле опционами является успешная торговля акциями. Если вы оказались не правы в отношении акции, то окажетесь не правы и в отношении опциона. Все, что мы хотим от опциона, - это воспроизводство поведения акции, насколько только это возможно. После и только после того, как вы выбрали акцию, которая будет лежать в основе опциона, вы можете рассмотреть возможность покупки опциона. Именно здесь входит в игру термин дельта. Чем глубже опцион пут или колл в деньгах, тем лучше взаимосвязь с движением пункт-в-пункт с базовой акцией. [c.235]

На протяжении всей главы мы не придавали значения влиянию процентных ставок и дивидендов на опционы колл, обращающиеся на акции. В действительности, опционы на акции (в особенности опционы глубоко в деньгах) находятся под влиянием процентных ставок. При прочих равных условиях, если процентная ставка увеличивается, то опцион колл на акцию растет в цене. Также при прочих равных условиях, если на базовую акцию выплачиваются дивиденды, то опционы колл дешевеют. [c.51]

Если цена на базисные акции выше цены исполнения колл опциона, то говорят, что опцион находится в деньгах Если цена акции ниже цены ис полнения, то говорят, что опцион находится без денег Пут опционы имеют противоположные определения [c.157]

Одна из наиболее безопасных и достаточно прибыльных опционных стратегий заключается в покупке колла "без денег" (цена исполнения 65 руб., премия 3 руб.), колла "в деньгах" (соответственно 55 руб., 8 руб.) и продаже двух коллов "при деньгах" (60 руб. и 5 руб.) одинаковой срочности. [c.45]

Пример Предположим, что вы хотели бы продать свои акции не позднее, чем через четыре месяца и использовать выручку для того, чтобы выплатить заем. Вы полагаетесь на то, что рыночная стоимость акций будет постоянной, но хотели бы увеличить свой доход путем продажи опциона колл . Поскольку деньги вам нужны не позднее, чем через четыре месяца, то эта цель ограничивает круг опционов колл только теми из них, которые истекают через четыре месяца или раньше. Этот крайний срок ограничивает вас и в использовании опционных стратегий. Удлиняющая замена практически невозможна, поскольку вы должны продать акции не позднее, чем через четыре месяца. [c.18]

Пусть 15 числа - в дату экспирации опционов - цена исполнения базисного фьючерса равна 5650. Тогда опцион в деньгах на 5650-5600=50 рублей, и окончательный расчет по опциону сводится к начислению вариационной маржи в размере 50-42=8 рублей. Суммарная вариационная маржа с момента покупки опциона составляет 25 рублей. Это соответствует значению графика прибылей/убытков по длинной позиции по опциону колл в точке 5650. Если бы расчеты происходили обычным способом, с уплатой премии, то в [c.16]

Коэффициент хеджа А равен тангенсу угла наклона касательной. Если портфель состоит из одной длинной фьючерсной позиции, то А — 1, если из одной короткой, то А — — 1. Для одной длинной позиции по опциону колл А меняется от 0 для опциона глубоко вне денег (то есть когда цена базисного актива мала по сравнению со страйком) до 1 для опциона глубоко в деньгах. На деньгах значение А приблизительно равняется 0.5. Для одной длинной позиции по опциону пут А принимает отрицательные значения, меняясь от -1 для опциона глубоко в деньгах до 0 для опциона вне денег. Если открыта опционная позиция на большее число контрактов, то А пропорционально увеличивается. [c.51]

В конверсии и реверсии фьючерсная позиция иногда заменяется позицией по опциону глубоко в деньгах, график которой мало отличается от графика фьючерса (например, 4000 колл и 6000 пут на рис. 7.3, 7.4). [c.76]

Следовательно, если колл "в деньгах" не имеет премии за временную стоимость в день перед прохождением акцией экс-дивидендной даты, держатель колл обычно его исполнит, чтобы сохранить стоимость своей позиции. Назначенный продавец колл не обнаружит этого до следующего дня (утра, в которое акция проходит экс-дивидендную дату). Таким образом, продавец обнаруживает, что фактически он продал акцию в предыдущий день, и поэтому не получит по ней дивиденд. По этой причине очень часто, особенно при объявлении по акции крупных дивидендов наличными, условия опциона корректируются. Такая корректировка защищает держателей колл-опционов. [c.15]

Мне бы хотелось ненадолго перенести наше обсуждение с акций на опционы. Те же самые модели используются для того, чтобы помогать инвестору на опционных рынках. Я всегда расценивал опционы колл и пут, как суррогаты акции, лежащей в их основе. Мы используем только опционы колл или пут в деньгах2, потому что дельта (величина, на которую изменится цена опциона по сравнению с 1 -пунктовым движением акции, лежащей в его основе) более близка к единице. Если длинный опцион колл в деньгах используется как заменитель покупки базовой акции, тогда используйте те же самые точки входа и выхода, которые бы вы использовали, если бы покупали саму акцию. То же самое подходит и для покупки опционов пут как заменителей короткой позиции. Другим способом, помогающим ориентироваться при покупке опционов, является предположение о том, что премии становятся вашим стопом никогда не покупайте больше опционов на стандартные сделки по акции, чем требует ваш аппетит будь то длинные либо короткие позиции. Другими словами, если вы обычно покупаете 300 ак- [c.52]

Опцион колл в деньгах (in-the-money), когда текущая цена акции выше цены исполнения. Опцион пут в деньгах , когда текущая цена акции ниже цены исполнения. [c.213]

Опцион колл in-the-money (опцион колл в деньгах) -когда выполняется Цена базового актива > Страйк. [c.248]

Во-вторых, ОЕХ-опционы стали относительно дешевыми, что типично для опционов на индексы при бычьем тренде. Итак, при дешевизне данных опционов Обратные Спрэды были хорошей стратегией, потому что если, в конечном счете, спустя некоторое время, опционы станут дороже, то преобладание в Обратном Спрэде длинных опционов окажется выгодным. В-третьих, ОЕХ-коллы "вне денег" продавались по относительно гораздо более дешевым ценам по сравнению с опционами колл "в деньгах". Таким образом, все три основных критерия для создания Бэкспрэда в конце зимы 1994—1995 годов выполнялись. [c.71]

У эквивалентной короткой позиции возможен один сложный момент следует заметить, что, если акцию на самом деле трудно взять взаймы, вам следует быть осторожным с применением данной опционной стратегии. Вы, возможно, не сможете выполнить часть стратегии, состоящей в продаже опционов колл "в деньгах". Эту проблему можно обойти использованием более высокой цены исполнения — если такая существует, — и "в деньгах" будет пут, а не колл. В случае когда акция недоступна для заимствования ( unbonvwable ), коллы "в деньгах" могут быть настолько дешевыми, что вам придется продавать их по паритету или ниже паритета. В таком случае вы можете получить раннее (возможно — немедленное) уведомление об исполнении, что заставляет вас делать короткую продажу акции, которую вы не можете выполнить из-за невозможности взять ее взаймы. Тогда вашему брокеру придется выкупать вас по рынку, а это, вероятно, не сделает ваши отношения с ним слишком счастливыми. Если ваш брокер посчитает, что вы намеренно продали опционы колл "в деньгах" на акцию, заимствовать которую невозможно, он может даже ограничить круг доступных операций по вашему счету. [c.80]

Опционы колл "в деньгах" на данную акцию будут продаваться по паритету — например, Фев-раль-60-колл мог бы продаваться по 20 (акция идет по 80, так что это является паритетом). Как всегда, кто-нибудь из новоиспеченных опционных трейдеров, зная, что акция упадет, но не имея возможности найти акцию взаймы, продает Февраль-60-колл за 20 пунктов в качестве открывающей транзакции. Он может это сделать, поскольку для короткой продажи опциона брать его взаймы не надо. Он считает, что покроет свой опцион после падения акции до 60 и таким образом разбогатеет. [c.80]

В этот момент многие аналитики, увидев два дня ранних исполнений, почувствовали, что к дате истечения огневой мощи (у арбитражеров) осталось недостаточно и сам день истечения должен быть скучным. Однако на самом деле все оказалось иначе. Большая часть открытого интереса не была роллирована на более поздние месяцы, и все еще оставалось 44000 опционов колл "в деньгах", представлявших силу покупателей. В самом деле, это оказалось хорошей покупательской силой, поскольку ОЕХ в течение всего дня истечения блуждал с небольшим повышением, а затем на программе покупок при закрытии показал всаческ, и закончат день с повышением более чем на три пункта. [c.98]

Арбитражерам в этот день было где развернуться они запрыгивали в растущий рынок, подстегивая его вверх. Но арбитражеры только в четверг вечером исполнили все свои опционы колл "в деньгах". Это было крупнейшим исполнением коллов за всю историю ОЕХ (до того дня). Все ОЕХ-коллы "в деньгах" — даже Сентябрь-440-колл, которые были в деньгах" совсем на небольшую величину — закрылись по паритету, поскольку маркет-меикеры знали, что предстоит исполнение (к слову, те Сентябрь-440-коллы выросли с одной четвертой при закрытии в среду до цены 2 при закрытии в четверг). То исполнение опционов колл было эквивалентно акциям, входящим в ОЕХ, на сумму более 6 миллиардов. Таким образом, во второй половине дня в четверг арбитражеры купили акций на 6 миллиардов. [c.106]

Цена исполнения 20 была самой высокой ценой исполнения из доступных для торговли контрактов. Заметьте преобладал объем по опционам колл по данному страйку. Это хороший знак. Также отметьте, что августовские коллы были наиболее активными по двум верхним страйкам — это тоже хорошо. К тому же объем по опционам пут не свидетельствует об осуществлении крупного (или какого-либо иного) арбитража, поскольку совпадение объемов по опционам колл и пут одинаковых серий очень небольшое. Наконец, также реально не видно большой (или какой-либо) активности по спрэдам, даже если все коллы "в деньгах" соответствуют спрэдам против опционов с ценой исполнения 20 (с большой уверенностью можно сказать, что не все они попадают в данную категорию), — это все равно оставляет большую спекулятивную активность и по Ав-густ-20, и по Сентябрь-20-колл. В самом деле, логичнее предположить, что Ноябрь-20-колл и большая часть опционов колл "в деньгах" куплены маркет-мейкерами в качестве хеджа против проданных ими публике Август-20 и Сентябрь-20-колл. [c.132]

Таким образом, любой пут американского стиля может быть продан почти по паритету в любой момент в течение его жизни, потому что маркет-мейкеру, которому продан данный пут, доступно выполнение арбитража. То же самое справедливо для колл-опциона американского стиля "в деньгах". Трейдер, владеющий опционом колл "в деньгах" американского стиля, может быть уверен, что сможет продать этот колл в любое время почти по паритету. В случае с опционом колл маркет-мейкер одновременно (1) покупает колл, (2) продает акцию (шорт в случае ее отсутствия — short exempt) и затем (3) исполняет колл для полного закрытия данной позиции. Опять-таки, маркет-мейкер может попытаться получить одну восьмую пункта за счет покупки опциона колл с небольшим дисконтом к паритету. [c.242]

Опцион колл находится "в деньгах", когда цена исполнения опциона ниже текущей цены акции. Для опциона пут "в деньгах" цена исполнения (страйк) лежит выше текущей цены акции. (Прим. научн. ред.) [c.52]

Опцион "в Деньгах" (In-the-money Option) — опцион колл находится "в деньгах", когда его цена исполнения находится ниже, чем текущая цена базового инструмента. Опцион пут "в деньгах" обладает ценой исполнения выше текущей цены базового инструмента. [c.241]

Поскольку колл-огшион дает право на приобретение длинной позиции, его цена увеличивается, когда растет цена основного фьючерсного контракта. Когда становится выгодным исполнить опцион колл, т.е. выгоднее исполнить колл-опцион и закрыть полученную за счет этого фьючерсную позицию, чем покупать фьючерс напрямую, то говорят, что опцион находится в-деньгах( т (he money). Следовательно, колл находится в-деньгах всякий раз, когда цена базового фьючерса выше цены исполнения опциона. Предположим, что ны держали колл па декабрьское золото 425-страйка, а декабрьские золотые фьючерсы торговались по 4.12,70. Если вы исполните колл, то сможете приобрести длинную позицию по декабрьскому золотому фьючерсу по эффектиьшой цене 425 долл. за унцию и немедленно перепродать его по 412,70 долл. за унцию на открытом рынке. Относительная выгода от колл-оп-циона составила бы 432,70 — 425,00 7,70 за унцию, и колл описывался бы как 7,70 п-деньгах. [c.148]

Например, ранее упомянутый опцион колл по июльской сырой нефти с ценой исполнения 1900 торговался с премией в 1,41 или 1,41 долл. за баррель. Хотя в таблице это не показано, расчетная цена дли июльских фьючерсов на сырую нефть в тот лень была на уровне 20,02 или 20,02 за баррель. Эго означает, что базовая длинная фьючерсная позиция по июльской сырой нефти могла быть приобретена по цепе исполнения 19,00 за баррель и придана по рыночной цене 20,02 за баррель с прибылью и 1,02 за баррель. Колл-опцион находится в-деньгах на 1,02. Эта сумма начинается внутренней стоимостью (intrinsi value) опциона. [c.150]

На рис. 5 1 представлены графики выплат покупателя и продавца колл оп циона на акции IBM цена опциона 1 дол, цена исполнения 100 дол Сначала рассмотрим непрерывную линию, которая представляет собой прибыль (убыток) покупателя Если цена акции IBM в момент исполнения опциона составляет 100 дол., то опцион на покупку акции за 100 дол. не приносит дохода В этом случае говорят, что опцион находится при деньгах (at the money) Держатель опциона не получает никакой прибыли, однако, поскольку держатель уплатил 1 дол за опцион, он терпит убыток в размере 1 дол Если цена акции IBM в момент исполнения составляет 110 дол., то держатель исполнит опцион — ку пит акцию за 100 дол. и продаст ее за 110 дол, в результате у него образуется прибыль 10 дол 3 В этом случае опцион находится в деньгах Заметим, од [c.136]