Мониторинговые издержки по своему воздействию на стоимость фирмы близки к издержкам, связанным с банкротством. Мы можем воспринимать управленческий персонал как агентов владельцев компании, акционеров. Акционеры передают им полномочия на принятие решений в надежде, что менеджеры будут действовать так, чтобы наилучшим образом обеспечить соблюдение интересов владельцев. Для того чтобы управленческий персонал компании принимал оптимальные для благосостояния акционеров решения, необходимы не только эффективные стимулы (жалование, премии, права на приобретение акций, различные нерегулярные выплаты), но и контроль. Контроль может осуществляться такими способами, как подписание агентом письменных обязательств, проверка финансовой отчетности, оценка стоимости активов и явная приостановка реализации некоторых решений управленческого персонала. Кредиторы контролируют действия руководства фирмы и ее акционеров, введя в кредитный договор защитные оговорки (см. гл. 20.). Эта работа по контролю за действиями руководства фирмы неизбежно влечет за собой дополнительные издержки. [c.484]

После определения объемов вложений собственного капитала инвестиционный банк приступает к организации долгового финансирования. При выкупе акций за счет кредита обычно имеет место долг двух видов долг с более высоким приоритетом при погашении по сравнению с другими обязательствами, и субординированный долг. Что касается первого, то крупный нью-йоркский банк согласился предоставить через свое отделение по кредитованию, базирующемуся на активах, 85 млн. дол. на оплату плюс 8 млн. дол. — возобновляемый кредит на сезонные нужды. Ставка по обоим кредитам равна привилегированной ставке + 2% кредиты обеспечены всеми активами компании — недвижимостью, строениями, оборудованием, подвижным составом, запасами и дебиторской задолженностью. Кредит на сумму 85 млн. дол. предоставлен на срок 6 лет с ежемесячной выплатой равными долями основной суммы и процентов. Все банковские операции банк берет на себя, поступления компании будут помещаться на специальный счет в банке, с которого и будет обслуживаться долг. В дополнение к обеспечению в договоре займа предусматриваются обычные защитные обязательства. [c.716]

Восстановление статуса компании закрытого типа. Компания с ограниченной ответственностью открытого типа, акции которой свободно продаются на рынке и достаточно высоко котируются, больше подвержена опасности нежелательного поглощения, чем компания с ограниченной ответственностью закрытого типа, в которой могут устанавливаться ограничения на право трансферта акций. Соответственно, котирующаяся компания может пойти на изменение своего статуса на статус компании с ограниченной ответственностью закрытого типа (например, ЗАО) в качестве защитной меры. [c.166]

Также важна визуальная адаптация к экрану с котировками. На это обычно требуется неделя наблюдения за акциями, чтобы привыкнуть к их движению. Я рекомендую выписать у врача защитные очки. Объясните ему, что Вы смотрите на экран компьютера по 8 часов в день. Вы должны обратить внимание на цвета как заднего фона, так и на цвета шрифта новостей и самих котировок. Я люблю мягкий серый фон с черными числами для котировок и легкий серый фон с черным текстом для новостей. [c.42]

Ценовая динамика защитных акций показывает устойчивость в периоды падения на рынке. Их эмитентами являются компании по производству продуктов питания, фармацевтические компании, фирмы, предоставляющие коммунальные услуги. Деятельность таких компаний менее подвержена изменениям экономической конъюнктуры, так как спрос на их продукцию в периоды кризиса почти не снижается. "Защитные акции" включаются в инвестиционный портфель в качестве страховки от резкого падения стоимости других его составляющих. [c.3]

Если у вас открыта длинная внутридневная позиция в акции по цене 20 долл., а целевая прибыль составляет 22,75 долл., в идеале на каком уровне должен быть расположен ваш защитный стоп [c.49]

Вы открываете длинную позицию в акции на уровне 20 долл. за штуку. Ваша целевая прибыль на уровне 22 долл., а стоп-лосс — 18 долл. Акция быстро движется к 22 долл., покупающий интерес остается сильным. Основываясь на моментуме покупки, вы решаете выйти только из половины своей позиции на уровне с прибылью в 2 долл., а остаток позиции закрыть на 24 долл. В этом случае вы передвигаете свой защитный стоп на 22 долл. Предположим, рынок продвинулся к 23,75 долл., но не достиг вашей цели 24 долл. При последующей распродаже вы можете выйти на 22 долл., что и было вашей первоначальной целевой прибылью. [c.49]

Фиксированно-Фракционный метод гласит о том, что по каждой сделке можно рисковать суммой, не превышающей "Х"% от сальдо счета. Например, если Джо Трейдер имеет на счете 10.000 долларов и торгует в соответствии с Фиксированно-Фракционным методом с учетом 2% риска, то он будет рисковать не более чем 200 долларами (10.000 долларов х 0,02 = 200 долларов). Если Джо Трейдер торгует акциями в краткосрочной основе, то он может рассматривать возможность покупки "XYZ" акций по 10 долларов за штуку, помещая свою защитную остановку на уровне 9 долларов. Поэтому риск по каждой акции составит 1 доллар. [c.47]

Те же самые принципы были применены к торговле акциями и фьючерсами, чтобы прийти к способу грубого расчета ценовой цели, возникающей после прорыва зоны консолидации рынка. Вертикальный счет является самым надежным методом и должен использоваться везде, где это только возможно. Мы не собираемся использовать счет слишком часто в наших повседневных делах, так как мы больше ориентированы на инвестирование, нежели на торговлю. Краткосрочному трейдеру намного важнее знать, куда, вероятней всего, пойдет акция, а также как это соотносится с его защитной остановкой. Преследуя инвестиционные цели, мы более заинтересованы в относительно точном исполнении прогнозов, чем в оценке месторасположения стопа. Но все равно нам не повредит остановиться здесь на минуту и определить, насколько далеко может продвинуться акция, в покупке или продаже которой мы заинтересованы. [c.27]

Катапульта является подтверждающей моделью - заключительная Двойная Вершина, завершающая катапульту, просто подтверждает предыдущую Тройную Вершину. Это является подтверждением того, что спрос, создаваемый в данный момент в трендовом движении акции, - хозяин положения. Первая часть модели - базовая Тройная Вершина. Прежде я говорил, что в 90-е годы покупка на рыночных отскоках или при реакции на прорывах предполагала высокую вероятность успеха сделки. Как только Тройная Вершина превысила предыдущую колонку "X", а затем отскочила назад, возникает потенциал для катапульты. Инвесторы должны рассматривать покупку в половину планируемой позиции при развороте на три клетки от Тройной Вершины. Это обеспечивает им хорошую точку входа в первую часть позиции и дает возможность создавать торговлю, находясь близко к точке защитной остановки. Давайте немного поговорим о стопе. В какой точке инвесторам следует установить защитную остановку вводимой позиции, если они оказались не правы в своем предположении, что акция поднимется В таком случае при работе с одним источником информации - графической моделью, единственным логическим стопом будет тройное основание. Находясь на этом уровне, модель предполагает, что предложение контролирует ситуацию. Если выбранная для торговли акция имеет сильные фундаментальные показатели, мощные показатели индекса относительной силы и торгуется над линией бычьей поддержки, то вероятность неудачи в развитии модели очень мала. Помните, что при бычьем рынке тройная вершина имеет 87,5 процента успеха, как мы уже говорили выше. Но инвестор по-прежнему должен продолжать думать, что ему делать, если дела пошли не так, как ожидалось. Должен существовать план действий на случай, если сделка начнет разваливаться. Помните, что все это - не точная наука, а скорее, искусство. [c.49]

Давайте поговорим немного о защитной остановке что мы будем делать, если все пойдет не так, как ожидалось. Стоп для короткой продажи первоначально будет ориентироваться на сигнал Двойной Вершины к покупке, данный, когда акция разворачивалась вниз, инициируя в этом месте точку действия. Если все пойдет не по плану, вам потребуется логически выбранная точка для ограничения убытков (стоп-лосс). Сигнал Двойной Вершины к покупке просто предполагает, что спрос снова взял поведение акции под свой контроль. [c.64]

Покупка акций - самое легкое из всего, что есть на фондовом рынке. Это каждому по плечу. Чего не хватает большинству инвесторов -так это умения планировать свою игру что делать, когда все идет так, как надо, и что делать, когда все совсем не так, как ожидалось. В этой главе мы узнаем, как обнаружить наилучшие точки входа, определить целевые точки и каким образом использовать защитные остановки. Я также хочу обсудить вопрос, когда нужно забирать прибыль. Получение торговой прибыли - самый трудный момент для инвестора. Вот почему многие инвесторы, купив акцию, часто поднимаются с акцией наверх, а затем столь же благополучно теряют деньги, опускаясь вместе с ней при ее обратном движении вниз. [c.77]

Рисунок 4.11 представляет собой последнюю рекомендацию, которая показывает, что вход в игру обусловлен произошедшим 20-клеточным движением вниз. Разрешение ситуации все еще остается под вопросом. Мы вошли в игру при развороте на три клетки обратно вверх по графику с размещением защитной остановки на первом сигнале к продаже. Взятие прибыли по мере того, как акция движется наверх, означает два положительных момента (1) возможность взятия прибыли при сохранении позиции по акции в надежде, что она пойдет выше (2) это дает реальные деньги на новую инвестицию во что угодно. [c.88]

История, о которой я рассказываю, произошла еще до их приезда из-за границы. Майк был нашим клиентом на протяжении многих лет и довольно успешно применял наши принципы в своей стратегии управления капиталом. Я пожаловался ему, что нахожусь в кризисе и не могу выяснить, в чем проблема. Смеясь от души, он объяснил мне, что я не следовал тому, что сам проповедовал. Несмотря на то, что я был рьяный сторонник использования расчетов относительной силы, я покупал акции с отрицательными показателями относительной силы. Несмотря на то, что я всегда говорил о необходимости ротации секторов, я совершал покупки при нахождении акции в медвежьем состоянии. Мои точки защитной остановки находились слишком близко и у меня не было правил по управлению капиталом. Я забыл об основах, в сущности слишком сильно надеясь на самого себя. Майк спустил меня с небес на землю, и с тех пор все пошло хорошо. [c.100]

Останавливайте убытки. Есть два способа, с помощью которых можно оценить преимущества опционной торговли. Самый простой -это рассматривать премию, которую вы платите за пут или колл опцион, как свой стоп. Купи вы акцию, лежащую в основе опциона, вы захотели бы остановить свои убытки, определив точку защитной остановки. Вы можете рассматривать убыток, который получили бы от акции, как премию, которая платится вами за опцион. Если акция движется не в вашу пользу, вы просто держите ее до наступления срока истечения. Это дает вам второй и третий шансы на успех. Многое может [c.237]

Но прежде чем начать разговор о торговле с помощью свечей, я бы хотел уточнить несколько моментов. На фьючерсном рынке одинаково распространены как короткие, так и длинные позиции. Иначе обстоит дело на рынке акций здесь большинство трейдеров предпочитают покупать. Поэтому когда в этой книге я употребляю термин медвежья или продажа по отношению к акции, то это не обязательно означает открытие короткой позиции. Напротив это можно считать сигналом к защите имеющихся длинных позиций — например, путем продажи колл-опционов, поднятия уровня защитных стоп-приказов либо полной или частичной ликвидации длинных позиций. [c.23]

Дальше представьте, что акции сразу же после этого начали падать. Наблюдая за этим некоторое время, наша рыбешка постепенно теряет надежду на краткосрочную прибыль. Так как уже нет никакой гармонии между тем, что она сказала и сделала, и тем, во что на самом деле верила, она должна изменить свою позицию цель всех ее действий теперь уже не краткосрочная прибыль, а "долгосрочное инвестирование". Следующее, что должно произойти, — это первые плохие новости в средствах информации, провоцирующих дальнейший конфликт между тем, что наш инвестор сказал самому себе, окружающим и сделал в реальной жизни. Поэтому ему приходится снова обращаться к позициям. Теперь он использует защитные механизмы, называемые "выборочной обработкой информации" и "выборочным восприятием". Выборочная обработка — это воздерживающий механизм, посредством которого можно, например, перескакивать через негативные статьи в газетах, придерживаясь позитивных, разделяющих его взгляды. Психологические тесты говорят, что активный поиск поддерживающей собственное мнение информации нормальное явление наша мелкая рыбешка теперь часто звонит в поисках поддержки людям, разделяющим с ней ее мнение. Она ищет комфорта. [c.174]

Важная причина такой защитной реакции в том, что, в отличие от акций, облигаций и банковских депозитов, по драгоценным металлам проценты не выплачиваются. Наоборот, торговцы фьючерсами на драгоценные металлы наблюдают, что контракты растут в цене по мере их жизни в будущем, так как вам приходится оплачивать процент в долларах за финансирование металла. Если у вас короткая позиция, вы заработаете процент и таким образом будете вовлечены в процентный арбитраж. [c.244]

Эти первоначальные инвестиции эквивалентны инвестированию 100 000 в портфель обыкновенных акций и покупке защитного опциона пут (или страхового полиса) за 6450. Данный анализ можно использовать для определения соответствующей цены опциона или страхового полиса. Действия инвестора привели к созданию синтетического опциона пут на акции, которыми он располагает. [c.676]

Условия выкупа 75 % акций - по рыночной стоимости + премия за контроль (20 - 30 %) при отсутствии внедренных защитных мер значение может быть сокращено до 50 % + 1 акция [c.151]

Оперативная функция банковского капитала имеет второстепенное значение по сравнению с защитной. Она включает ассигнование собственных средств на приобретение земли, зданий, оборудования, а также создание финансового резерва на случай непредвиденных убытков. Этот источник финансовых ресурсов незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов. На последующих этапах развития банка роль собственного капитала не менее важна, часть этих средств вкладывается в долгосрочные активы, в создание различных резервов. Хотя основным источником покрытия затрат на расширение операций служит накапливаемая прибыль, банки часто прибегают к новым выпускам акций или долгосрочных займов при проведении мероприятий структурного характера — открытии филиалов, слияниях. [c.207]

Другой пример сомнительной этики представлен действиями корпорации Мен-вилл , которая десятилетиями блокировала данные, свидетельствовавшие о том, что вдыхание асбестовой пыли убивает рабочих фирмы. Суд штата Ныо-Джерси в конечном счете установил, что корпорация Менвилл сознательно и хладнокровно приняла деловые решения о неприятии защитных или восстановительных для здоровья мер в полном пренебрежении к правам других людей . Суд потребовал, чтобы компания перевела 80% своих акций в соответствующий фонд для выплаты из него компенсаций многим людям, предъявившим иск. Рассматривая это дело, Сол Геллер-мен указывает [c.150]

Для того чтобы не стать объектом поглощения, успешно функционирующие акционерные общества должны постоянно предпринимать защитные меры, нацеленные на повышение рыночной стоимости активов. После того как акции выпущены в обращение, необходимо проводить политику, направленную на поддержание их курса, поскольку падение рыночной стоимости акций чревато угрозой поглощения, а также негативно отражается на престиже общества. В связи с этим чрезвычайно важное значение имеет выработка обоснованной стратегии поведения акционерного общества на вторичном рынке ценных бумаг. Как известно, на курс акций на вторичном рынке оказывают влияние как экзогенные1 (по отношению к предприятию), так и эндогенные факторы. [c.114]

Если инвестор имеет в наличии базовые акции и покупает пут опцион, он создает позицию, по которой ограничивает риск падения цены базовых акций на период действия опциона. Это наиболее часто встречаемая опционная стратегия, в которой пут опцион выполняет функции страховки. Можно привести следующий пример. Предположим, инвестор располагает 100 акциями XYZ, текущая рыночная цена которых составляет 93. Далее положим, что премия по November 90 put составляет 2. До даты истечения в ноябре максимально возможные потери инвестора по акциям XYZ ограничиваются 5 пунктами на 3 пункта опцион находится вне денег, и 2 пункта уплачены в качестве премии за опцион. Если цена базовых акций растет, инвестор реализует прибыль за минусом 2 пунктов, уплаченных за опцион. В том случае, если на дату истечения опциона цена акции XYZ упадет ниже 90, инвестор может продать базовые акции по цене 90 или ликвидировать пут опцион и реализовать прибыль. Инвестор, имеющий в наличии акции и покупающий пут опцион на каждые имеющиеся 100 акций, не ставит целью получение прибыли по опциону. Он пытается защитить стоимость своих вложений. Это своего рода страхование против значительного краткосрочного падения цены базовых акций. Инвестор, который открыл позицию по акциям, может купить опцион пут в качестве защитной меры на тот случай, если он сомневается в правильности своего прогноза относительно движения цены базовых акций. [c.28]

До настоящего момента, согласно нашему ордеру, основанному на использовании катапульты, мы приобрели половину запланированной на будущее позиции на возвратном движении вниз к 43, введя защитную остановку на 40. Теперь переходим ко второй части нашей запланированной позиции. Ордер, называемый "Действителен до отмены" (GT - "Good Until an el"), может быть размещен через брокера. Ордер GT просто позволяет вам выбрать цену, которую вы готовы заплатить за акцию, и ордер остается зарегистрированным у специалиста до тех пор, пока акция не достигнет этой цены. В этом случае вы могли бы разместить через своего брокера стоп-ордер на покупку остатка позиции по 47 - на уровне, где бычья формация катапульты будет завершена. [c.50]

Бычий рынок становится немного протяженнее на этих уровнях, и рынок в данный момент времени сглаживает свои эксцессы. Бычий тренд, похоже, возобновляется, показывая прерывистый характер. Это характеризуется 6-процентным разворотом вниз и переходом от статуса Бычьего Подтверждения, находящегося ниже 70-процентного уровня, либо 6-процентным разворотом от уровня выше 70 процентов, который не опускается ниже критического уровня в 70 процентов. Это говорит нам о том, что рыночные лидеры, скорее всего, упадут в цене из-за взятия прибыли. В этой точке могут реализовываться защитные опционные стратегии. Продажа опционов колл или покупка опционов пут в качестве страхования от потенциального спада в средних показателях рынка здесь может стать весьма выгодной стратегией. Трейдерам следует подготовиться покупать акцию на следующем 6-процентном (3-клеточном) развороте вверх в Индексе Бычьего Процента. Бычий рынок все еще сохраняется - он просто переводит дыхание. Светофор переключается с зеленого на желтый в Бычьей Коррекции. Последующий разворот обратно в колонку "X" возвраща- [c.117]

Hewlett-Pa kard делает новый 20-периодичный минимум и разворачивается. Предыдущий 20-периодичный минимум сделан не менее чем на четыре торговые сессии ранее. Открываем длинную позицию в районе 72 1/2. (Пожалуйста, отметьте для обыкновенных акций — мы входим в схему черепахового супа приблизительно на 1/8 пункта ниже или выше 20-псрио-дичного максимума или минимума.) Наш защитный продающий стоп ставится на 1/8 пункта ниже сегодняшнего минимума 71 1/2. [c.18]

Очевидно, что крайне желательно иметь изрядную защитную подушку между оценочной величиной внутренней стоимости и ценой, уплаченной за акции инвестиционного достоинства. Но обычно такая ситуация возможна только при общем низком уровне рынка. Означает ли это, что, имея дело с первоклассными акциями, аналитик должен забывать о концепции запаса надежности Полагаем, что нет. Здесь эта характеристика просто принимает другую форму сумма ожидаемых за ряд лет дивидендов должна быть выше, чем суммарный доход по банковскому депозиту. Например, инвестор, который в 1976 г. купил акции Abbott Laboratories, получил текущую доходность меньше, чем 2% (103/4 цента дивидендов при покупной цене 5,75 дол.), но к 1986 г. дивиденды выросли до 0,84 дол., так что текущая доходность составила более 14% к цене 1976 г. [c.534]

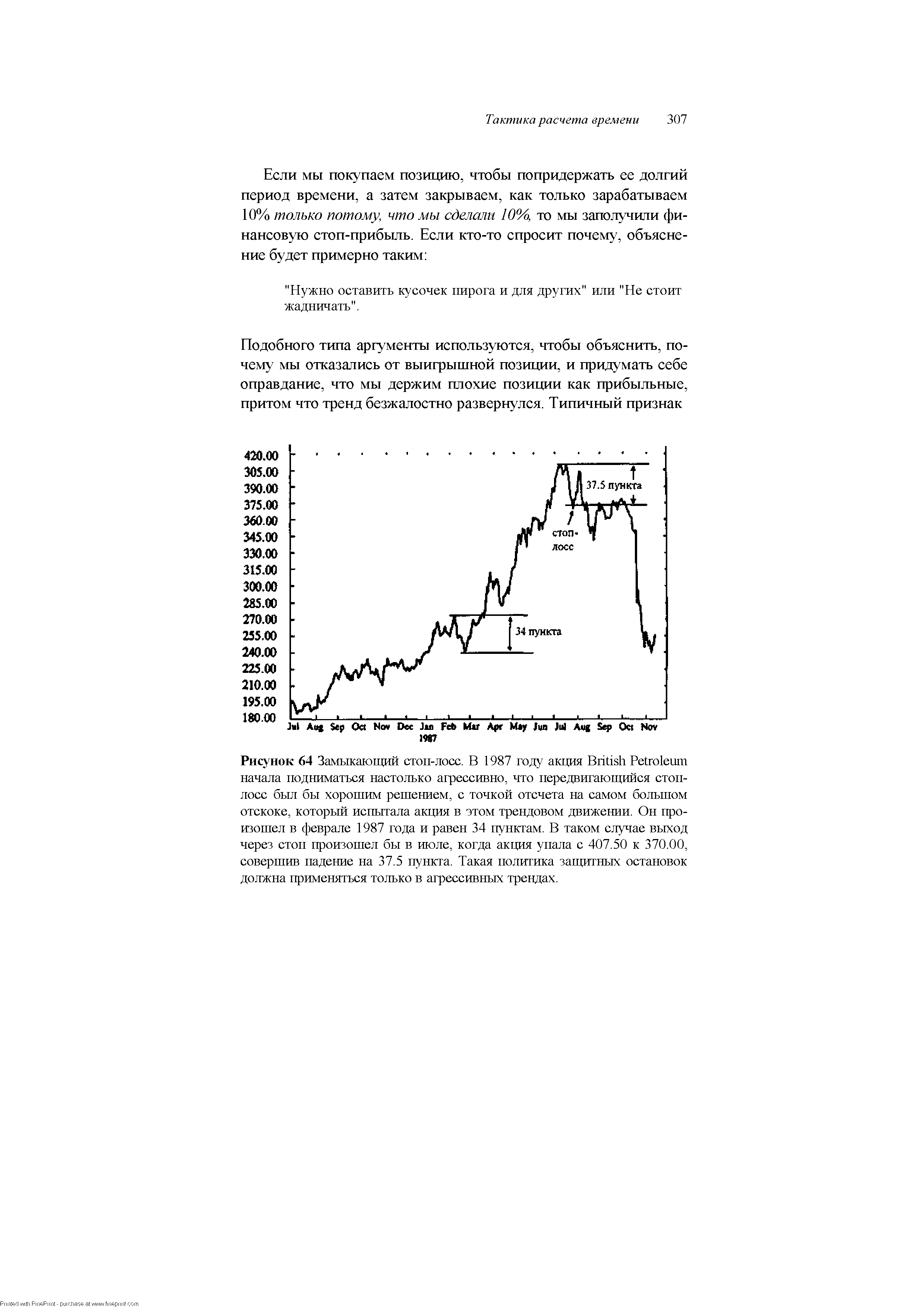

| Рисунок 64 Замыкающий стоп-лосе. В 1987 году акция British Petroleum начала подниматься настолько агрессивно, что передвигающийся стоп-лосс был бы хорошим решением, с точкой отсчета на самом большом отскоке, который испытала акция в этом трендовом движении. Он произошел в феврале 1987 года и равен 34 пунктам. В таком случае выход через стоп произошел бы в июле, когда акция упала с 407.50 к 370.00, совершив падение на 37.5 пункта. Такая политика защитных остановок должна применяться только в агрессивных трендах. |  |

Смотреть страницы где упоминается термин Акции защитные

: [c.371] [c.523] [c.545] [c.113] [c.705] [c.710] [c.3] [c.23] [c.52] [c.72] [c.78] [c.82] [c.119] [c.95] [c.84] [c.103] [c.259] [c.259] [c.92]Секреты биржевой торговли Издание 3 (2006) -- [ c.0 ]