Очень часто цифры, фигурирующие при анализе расходов и доходов, если такой вообще проводится, просто выдумываются, поскольку никто в компании не отвечает за ее доходы. Вместе с тем, с каждого руководителя проекта строго спрашивают за соблюдение выделенного бюджета. [c.97]

Нормативный анализ касается не только качественного выбора экономической политики. Он включает также разработку ее конкретных вариантов. Например, как только решено, что налог на бензин желателен, возникает вопрос о его размерах. Учитывая баланс расходов и доходов, мы задаемся вопросом о том, каков оптимальный размер налога на бензин. [c.17]

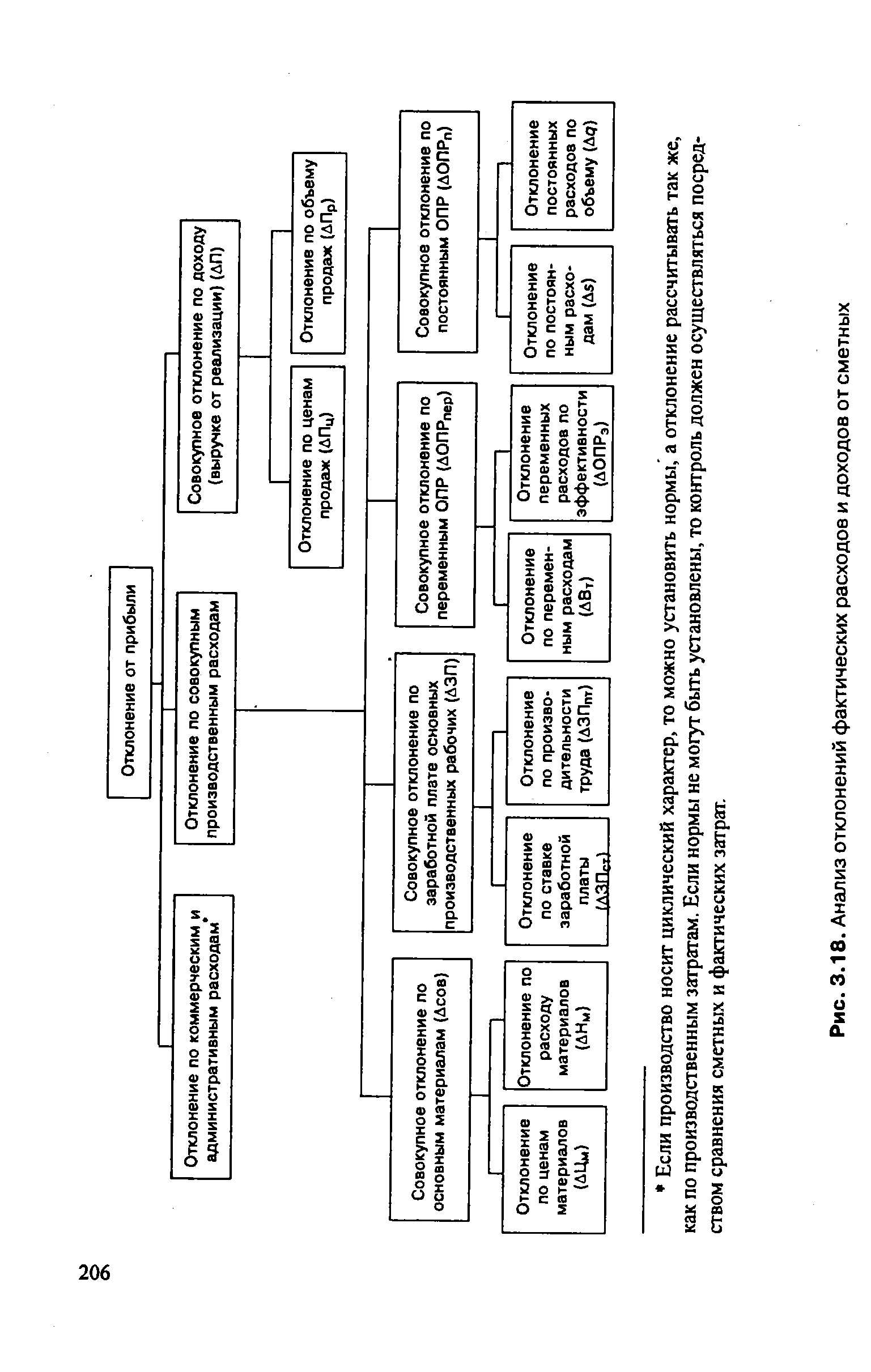

| Рис. 3.18. Анализ отклонений фактических расходов и доходов от сметных |  |

Следует подчеркнуть, что приведенная на рисунке градация расходов и доходов, а также некоторые названия показателей являются в определенном смысле условными. Например, коммерческие расходы здесь отнесены к группе условно-постоянных расходов. Такой подход является достаточно распространенным, однако надо иметь в виду, что если для конкретной компании эти расходы являются значимыми и в той или иной степени зависят от объема производства, то в анализе их следует разделить на постоянные и переменные. [c.371]

В общих чертах суть метода анализа затрат—выгод (АЗВ) может определяться как попытка подсчета всех значимых расходов и доходов, возникающих в результате каждого выбора, сделанного, как правило, на основе неэкономических соображений (например, с точки зрения политических выгод того или иного решения проблемы), и последующего их суммирования за определенный отрезок времени (например, за период следующего года). Анализ предполагает объективную количественную оценку для каждого выбора. В качестве примера, для того чтобы рассмотреть технику использования метода, рассмотрим гипотетическую ситуацию с вариантами строительства дорог. [c.288]

Для получения более достоверной картины необходимо определять реально полученную прибыль. С этой целью проводят анализ наличия и движения денежных средств косвенным методом. Дело в том, что отдельные виды расходов и доходов уменьшают либо увеличивают сумму прибыли предприятия, не меняя величину денежных средств. При анализе косвенным методом эти суммы должны быть учтены в сумме экономической прибыли. То есть таким образом, чтобы статьи расходов, не связанные с оттоком денежных средств, не влияли на показатель чистой прибыли. [c.440]

Единицей анализа в планировании инвестиций является инвестиционный проект. С финансовой точки зрения инвестиционные проекты лучше всего анализировать как серию денежных расходов и доходов через определенные промежутки времени, объемы и распределение которых во времени частично находятся под контролем руководства. [c.114]

Перспективы развития отраслей и компаний зависят от будущей динамики экономических факторов, определяющих спрос на их продукцию, а также цены труда, капитала, сырья и материалов. Чтобы составляемые аналитиком для компаний и отраслей прогнозы сбыта, расходов и доходов были точными и логичными, ему следует более тщательно увязывать анализ ценных бумаг и общеэкономические прогнозы. Для этого необходимо опираться на внутренне согласованные экономические прогнозы. [c.64]

Вы увидите, что эта глава посвящена теории государственного выбора, то есть экономическому анализу принятия государственных решений, а также некоторым вопросам и проблемам государственных финансов, в частности анализу государственных расходов и доходов. [c.679]

Технический анализ позволяет получить краткосрочные прогнозы динамики курсов ценных бумаг на основе тенденции изменения курсов и объемов торговли, сложившихся в прошлом. Фундаментальный анализ дает оценку будущих значений переменных, определяющих стоимость бумаги, таких, как объем продаж, величина расходов и доходов фирмы. [c.826]

Метод миссий широко используется в логистике для анализа издержек. Его описание имеется во многих учебных пособиях, например, [1, с. 38—40]. Он заключается в том, что весь исследуемый процесс делится на несколько возможных вариантов (миссий) и тщательно рассчитываются все расходы и доходы для каждого из них. В результате получается ценный материал для сравнения и выбора или переделки вариантов (миссий). [c.60]

При расчете текущего бюджета и стратегического бизнес-плана фирмы применяются стандартные методы экономического анализа нормативный, расчетно-аналитический, балансовый, методы оптимизации экономических решений и моделирования экономических процессов. В результате при планировании основных параметров хозяйственной жизни фирмы могут использоваться текущие нормы расходов и индексы их будущего изменения, балансировка (увязка) объемов затрат и объемов ресурсов, расходов и доходов, поиск наиболее эффективного варианта развития фирмы и определение функциональных связей между различными параметрами деятельности фирмы. [c.144]

В центре макроэкономического анализа находятся взаимодействие между товарными рынками и рынком денег, а также проблемы равновесия между совокупными расходами и доходами, которые совершают кругооборот в экономике. [c.274]

Изучение оборотных ведомостей по счетам синтетического и аналитического учета позволяет судить о величине оборотов отдельных видов хозяйственных средств и их источников, а также об остатках этих средств на начало и конец каждого месяца. Из анализа оборотных ведомостей можно установить, сколько и каких именно материалов, готовых изделий и других ценностей поступило на предприятие, сколько выбыло, каковы остатки, соответствуют ли они нормативам, каковы расходы и доходы предприятия по отдельным отраслям его деятельности, как выглядят финансовые результаты. [c.136]

Предварительная проверка баланса — важная предпосылка успешности анализа и полноценности выводов. Она охватывает комплекс действий, связанных с проникновением в сущность отчета, выяснением содержания каждой позиции баланса, взаимосвязи статей, соблюдения формальных требований к отчетности, а также принципов оценки статей и правильности отражения результатов. Кроме того, устанавливается, локализованы ли доходы и расходы по соответствующим периодам, разграничены ли затраты строго по объектам, правильно ли учтены расходы и доходы будущих периодов, предстоящие расходы. [c.40]

Анализ эксплуатационных расходов и доходов дороги [c.401]

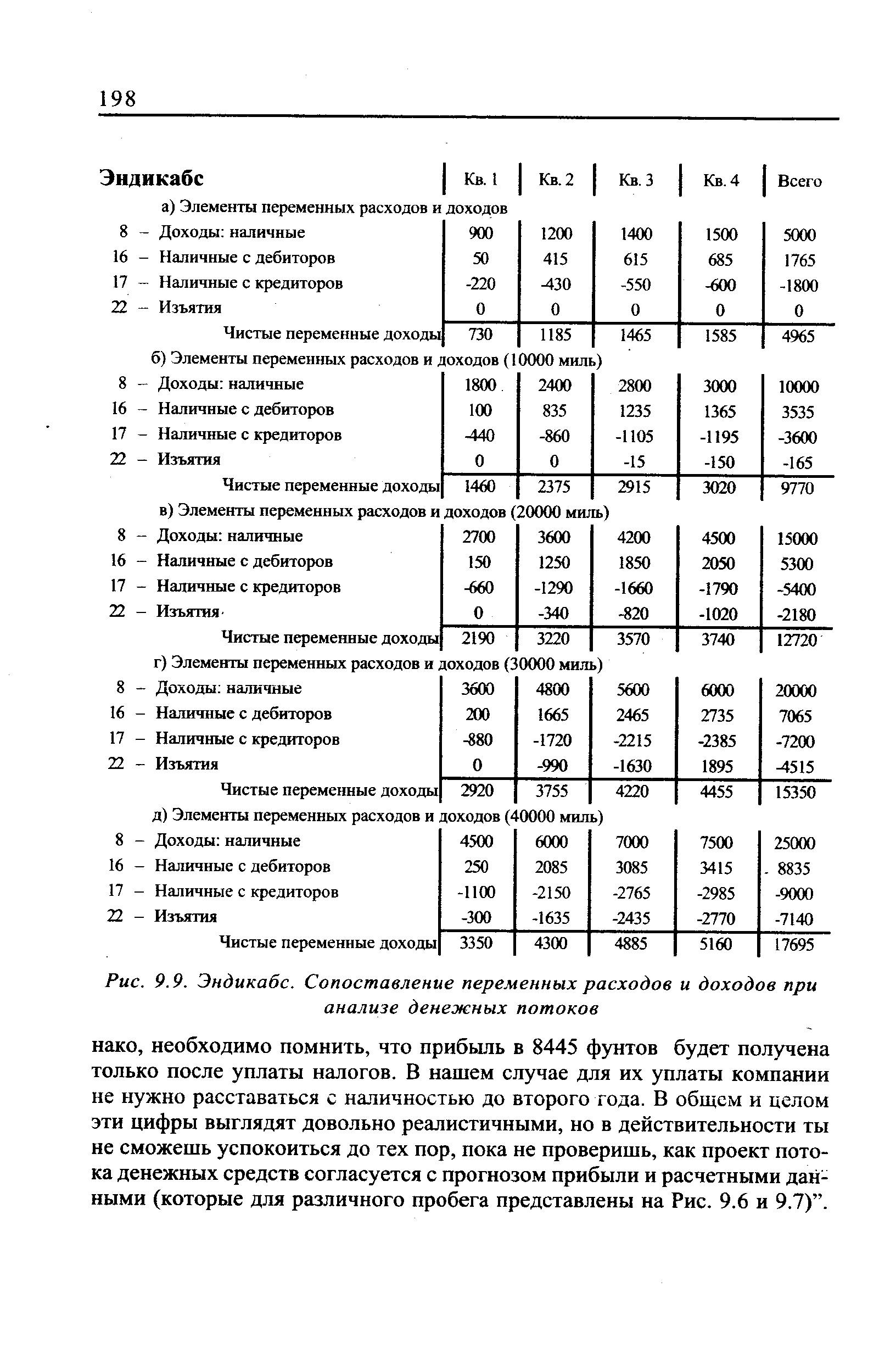

| Рис. 9.9. Эндикабс. Сопоставление переменных расходов и доходов при анализе денежных потоков |  |

Итак, если мы хотим выяснить суть налогово-бюджетной политики, нужно рассмотреть, что представляет собой государственный бюджет. Его можно определить как финансовый счет, в котором представлена сумма доходов и расходов государства за определенный период (обычно за год). Государственный бюджет можно рассматривать на стадии его окончательного утверждения законодательной властью как сумму ожидаемых налоговых поступлений и предполагаемых государственных расходов. Особый интерес представляет собой анализ исполнения государственного бюджета, в котором может наглядно проявиться расхождение между намерениями правительства и фактическими потоками расходов и доходов. [c.502]

Аргументация распределения внутри отчетного периода исходит из бесполезности отчетных данных о чистой прибыли без учета экстраординарных статей. Существует мнение, что показатель операционной чистой прибыли более полезен инвесторам при анализе и прогнозировании прибыли. Без распределения, т.е. без разделения на прибыль от основной деятельности и внереализационную прибыль, показатель частой прибыли может быть неправильно истолкован. Если расходы и доходы от основной деятельности за ряд лет остаются постоянными, а внереализационные прибыли или убытки нерегулярны, то [c.456]

На первых стадиях жизненного цикла продукта (до некоторого момента / ) эта сумма, очевидно, будет отрицательной. В это время инвестиции (начиная со стартовых, Ь, в нулевой или начальный период проекта, размер которого - а значит и вообще размер единичного периода в данном анализе -подбирается так, чтобы в начальный период проекта кроме стартовых инвестиций не имели бы еще места никакие доходы), а также текущие расходы на выпуск продукта будут превышать доходы от поначалу отсутствующих либо очень незначительных продаж. При этом отрицательное сальдо расходов и доходов может поначалу даже увеличиваться из-за того, что после стартовых инвестиций станет необходимым делать и дальнейшие капитальные затраты - на завершение разработки продукта, на приобретение технологического оборудования, на его запуск, на рекламную кампанию и т.д. [c.26]

Методы оценки эффективности проектов основаны на принципе дисконтирования потоков платежей, а именно, на приведении инвестиционных расходов и доходов к одному моменту времени (обычно на начало реализации проекта). При этом наиболее важным моментом является выбор уровня ставки процентов, по которой производится дисконтирование. В анализе реальных инвестиций эту ставку называют ставкой сравнения. [c.60]

В части V исследуется проблема контроля на предприятии. Сначала, в гл. 25, рассматривается составление бюджета (сметы расходов и доходов). Мы показываем, каким образом процедуры составления бюджета должны соответствовать движению ресурсов внутри организаций и отражать реальную управленческую структуру. В гл. 26 изучаются теория и практика анализа отклонений от бюджета как инструмента руководящего контроля. В гл. 27 мы рассматриваем проблемы контроля оборотного капитала (оборотных средств) и оценки запасов. [c.22]

В этой главе мы рассматриваем принятие решения об объеме выпуска продукции. Это выбор, который должно сделать руководство между различными доступными уровнями выпуска продукции. Затем мы переходим к изучению того, как изменяются расходы и доходы в зависимости от уровня выпуска продукции и показываем, что они, как правило, не связаны точной линейной зависимостью с объемом выпуска. Затем мы излагаем простой метод, который называется анализом безубыточности, где используются графические методы, помогающие руководителю принимать обоснованные решения об объеме выпуска. Затем мы переходим к обсуждению методов предельного анализа и гибкого бюджетирования. [c.286]

Одной из модификаций метода анализа источников средств и их использования можно считать метод сопоставления доходов и расходов. Если предприятие управляется его владельцем, то учитываются все расходы владельцев и партнеров предприятия, как связанные с хозяйственной деятельностью, так и личные. Сопоставление данных позволяет установить, не превышает ли величина затрат налогоплательщика величину полученных им доходов. Т-счет торгового предприятия при применении метода сопоставления расходов и доходов в простейшем случае может иметь следующий вид [c.17]

Суть метода состоит в анализе и статистической обработке внутренних норм рентабельности проектов, сопоставимых с проектом оцениваемого объекта, цены продаж которых известны. Для оценки ставки необходимо смоделировать для каждого объекта-аналога в течение определенного (прогнозного) периода времени с учетом сценария наиболее эффективного его использования поток расходов и доходов, рассчитать внутреннюю норму рентабельности и полученные результаты обработать любым приемлемым в данном случае статистическим способом или экспертным способом, например методом взвешенного среднего, предварительно с помощью экспертов назначив вес каждой из полученных оценок ставок дисконтирования. В целом алгоритм расчета ставки дисконтирования можно представить следующим образом [c.147]

При анализе и определении наиболее эффективного использования незастроенных земельных участков определяется несколько видов предполагаемого использования, в том числе и такого, как оставление данного участка незастроенным. Далее определяются все расходы и доходы, связанные с осуществлением предполагаемых проектов и из них выводится остаточная стоимость земли. Вариант, обеспечивающий ее наибольшее значение, может считаться наиболее эффективным использованием. [c.432]

Теоретическая важность анализа сокращения налогов, при котором остается неизменной их приведенная стоимость, становится несомненной, когда мы вводим многопериодное бюджетное ограничение для правительства. Правительства, как и домашние хозяйства, должны балансировать свои расходы и доходы во времени, хотя и не обязательно в каждом периоде. Чтобы убедиться в этом, мы можем вывести двухпериодное бюджетное ограничение для правительства, используя соотношение (7.2). Точно так же, [c.235]

Однако прямой метод не раскрывает взаимосвязи финансового результата (прибыли) и изменения величины денежных средств на счетах предприятия. Для этого используется косвенный метод, суть которого состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине, виды расходов и доходов, которые уменьшают или увеличивают прибыль предприятия, не затрагивая величины его денежных средств. Поэтому в процессе анализа производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком денежных средств, и статьи доходов, не сопровождающиеся их поступлением, не влияли на величину чистой прибыли. [c.337]

Исходные данные для проведения анализа выполнения финансового плана содержатся в балансе доходов и расходов и в бухгалтерском балансе. Выполнение предприятием финансового плана оценивают сопоставлением фактических данных отдельных разделов и статей баланса доходов и расходов с плановыми Соблюдение финансовой, кредитной, кассовой и платежной дисциплины устанавливаю проверкой правильности распределения и использования прибыли предприятия, состояния и использования оборотных средств, состояния расчетов с рабочими и служащими, бюджетом, поставщиками и покупателями, банками, вышестоящей организацией, определением объема ссуд банка и степени их использования, выявлением обеспеченности предприятия собственными оборотными средствами и его платежеспособности. [c.284]

In remental analysis — приростной анализ метод анализа управленческих решений, согласно которому анализируются только релевантная информация (уместная и влияющая на данное решение) или отклонения по статьям расходов и доходов двух или более альтернативных вариантов действий отчет, составленный с применением этого метода, облегчает оценку вариантов для принимающего решения, сокращает время, необходимое для анализа и выбора лучшего варианта действий. [c.316]

Традиционный макроэкономический анализ рассматривает потоки доходов-расходов между домашними хозяйствами, фирмами и государственным сектором экономики и тождества национального дохода и валового национального продукта, которые они предполагают, в качестве фундамента анализа. Мы можем использовать их для построения простой модели установления равновесия между совокупными расходами и доходами. Мы отложим рассмотрение международных проблем до части VII. Следовательно, в данной главе мы обсуждаем закрытую экономику ( losed e onomy), которая предполагает отсутствие торговли с другими государствами. Мы делаем это не для приближения к практике, поскольку допущение о закрытости экономики не соответствует реальности. Сейчас важно понять основной механизм функционирования экономики. Лучше [c.498]

В настоящее время в соответствии с подходом миссий одним из базовых принципов калькуляции логистических издержек стало требование обязательного отражения материальных потоков, пересекающих традиционные функциональные границы, возникающие при выполнении отдельных операций (т. е. издержки по обслуживанию потребителей на рынке должны быть идентифицированы). Это означает, что данный принцип должен дать возможность, осуществить раздельный анализ издержек и доходов" по типам потребителей и сегментам рынка или каналам распределения. Такое требование возникает в связи с тем, что оперирование средними величинами функциональных расходов таит в себе опасность, поскольку в случаях идентифицирования затрат в поле зрения могут не попасть значительные отклонения от средних значений. Таким образом, современная система калькуляции издержек рассматривается, с одной стороны, как система, определяющая общие затраты на логистику в соответствии с ее целями ( выходами ), а с другой — как сумма расходов, связанных с выполнением традиционных [c.42]

Подразделение финансового органа, отвечающее за создание финансового плана, к 1 августа с учетом анализа сведений, необходимых для формирования СФП3, должно составить стратегию СФП, в которой указать, какие расходы и доходы по функциональной структуре бюджета должны измениться, в какую сторону и насколько в процентах от показателей текущего года. На основе стратегии данное подразделение заполняет таблицу поправочных коэффициентов, представленную в методиках прогноза доходов и расходов. [c.26]

Прямой метод позволяет детально раскрывать движение денежных средств на счетах бухгалтерского учета, делать выводы относительно достаточности средств, для уплаты по текущим обязательствам, атакжедля осуществления инвеаиционной деятельности. Однако прямой метод не раскрывает взаимосвязи финансового результата (прибыли) и изменения величины денежных средств на счетахорганизации. Сэтой целью проводится анализ движения денежных средств косвенным методом, суть которого состоит в преобразовании величины чистой прибыли в величину денежных средств. В деятельности каждой организации имеются отдельные, нередко значительные по величине, виды расходов и доходов, которые уменьшают или увеличивают прибыль, не затрагивая величины [c.23]

Если метод D F-анализа используется для произвольных потоков расходов и доходов, то капитализация по расчетным моделям оценки применяется тогда, когда оцениваемый объект недвижимости генерирует постоянные или регулярно1 изменяющиеся доходы. Это возможно в том случае, если объект недвижимости находится в функциональном состоянии и его использование соответствует наиболее эффективному. [c.155]

Смотреть страницы где упоминается термин Анализ расходов и доходов

: [c.50] [c.239] [c.335] [c.150] [c.8] [c.79] [c.51] [c.4]Смотреть главы в:

Количественные методы анализа хозяйственной деятельности -> Анализ расходов и доходов