Облигации корпораций (а также некоторые виды муниципальных облигаций и облигаций федерального правительства) могут иметь оговорку о возможности отзыва. Это означает, что эмитент имеет право при соблюдении определенных условий погасить их досрочно. [c.412]

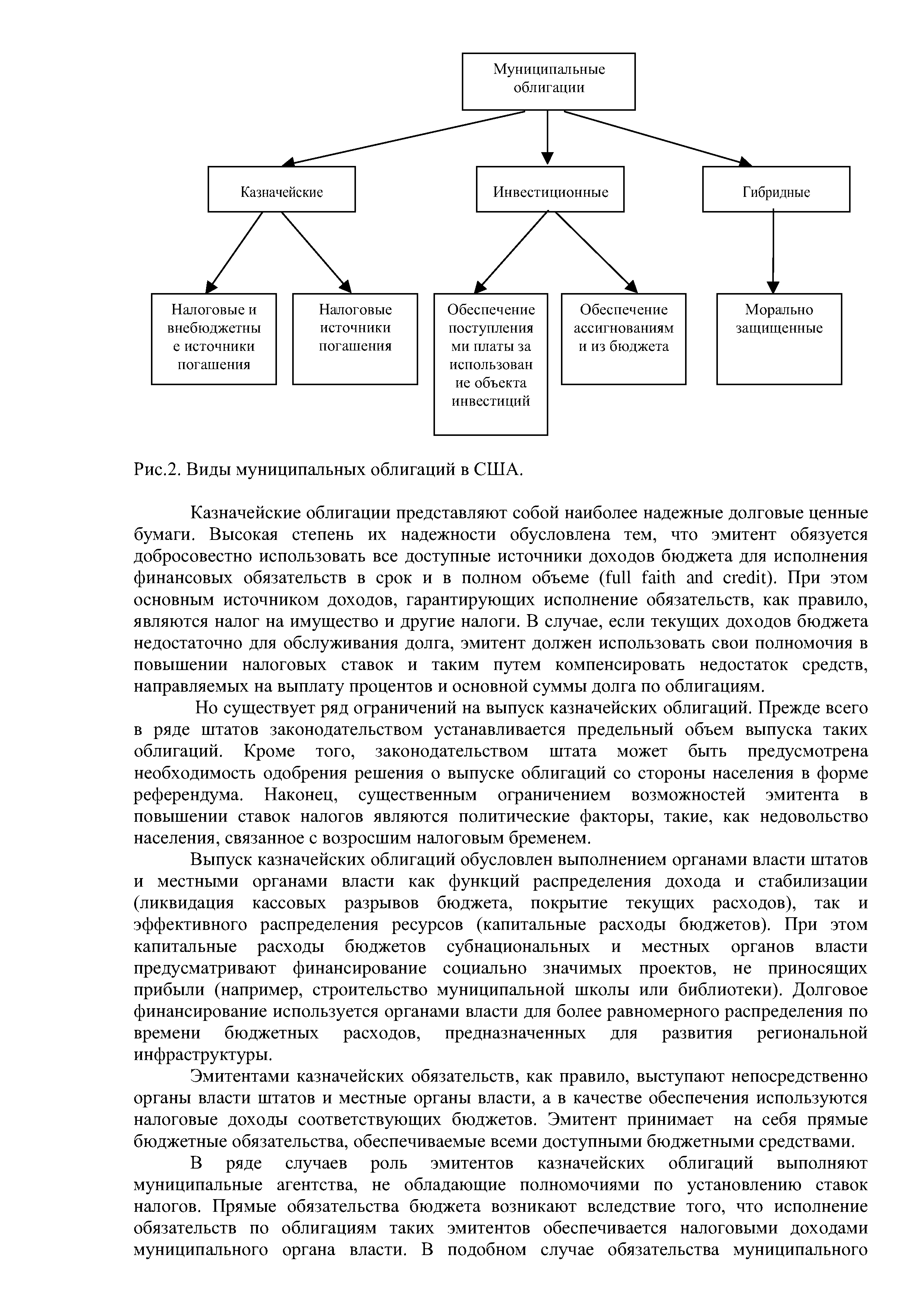

| Рис.2. Виды муниципальных облигаций в СИТА. |  |

Механизм выпуска и обращения. Решение о муниципальном займе и форме его выпуска, обычно в виде муниципальных облигаций, принимает руководящий орган местного самоуправления. Размещение муниципального облигационного займа осуществляется через посредство одного или нескольких уполномоченных на это коммерческих банков или других коммерческих структур. Выбор таких посредников для размещения муниципальных займов должен осуществляться на конкурсной основе с учетом минимизации расходов местного органа власти на выпуск и обращение облигаций. Уполномоченный банк (или банки) через свои отделения, [c.61]

Муниципальные ценные бумаги обычно выпускаются в виде муниципальных облигаций, реже — векселей, что противоречит юридической природе векселя, так как он является не эмиссионной ценной бумагой. [c.533]

Виды муниципальных облигаций............................................398 [c.1016]

С корпораций типа "С" взимался также и альтернативный минимальный налог. Это был пропорциональный налог в размере 20% от альтернативной минимальной налогооблагаемой прибыли, которая представляла собой обычную налогооблагаемую прибыль, увеличенную благодаря применению определенных льгот и поправочных коэффициентов. В качестве примеров можно привести налоговую скидку на истощение природных ресурсов, взносы в благотворительные фонды, а также не облагаемые налогом проценты на определенные виды муниципальных облигаций. Альтернативный минимальный налог взимался для того, чтобы не позволить налогоплательщикам с высокими доходами уходить от уплаты полного налога. Это была отдельная налоговая система, которая заменяла обычный налог на прибыли корпорации, если только налог, подпадающий под эту систему, был выше обычного налога. [c.444]

Доход в виде процентов по государственным и муниципальным облигациям, подлежащий налогообложению по ставке 0 процентов 020 [c.427]

Из ценных бумаг они могут выбрать бессрочные муниципальные облигации, бессрочные корпоративные облигации и обыкновенные акции. Муниципальные облигации и обыкновенные акции привлекательны тем, что индивидуальные доходы по ним не облагаются налогом. Доход в виде процента по корпоративным облигациям облагается налогом на уровне физических лиц, но вычитается из налогооблагаемой базы на уровне корпораций. Ставка подоходного налога на корпорации составляет 50%. Процентные выплаты по муниципальным облигациям в целом составляют 20 млн дол. Поток денежных средств (до выплаты процентов и налогов) в целом равен 300 млн дол. Изначально каждая группа инвесторов располагает одинаковым количеством денег. Вне зависимости от того, как изменяется структура капитала, все три группы инвесторов всегда инвестируют одинаковые суммы и требуют от любых ценных бумаг минимальную посленалоговую доходность в размере 10%. [c.493]

Муниципальные облигации привлекают вкладчиков тем, что доход по ним не облагается федеральным налогом. В силу этого муниципальная облигация со ставкой 5—6% часто приносит больший доход, чем какая-либо другая облигация, облагаемая всеми видами налогов. [c.227]

Портфель, свободный от налогообложения состоит из таких финансовых инструментов инвестирования, доход по которым налогами не облагается. К таким финансовым инструментам относятся, как правило, отдельные виды государственных и муниципальных облигаций, преследующие цели быстрой аккумуляции инвестиционных ресурсов для решения неотложных инвестиционных задач. Освобождение инвестора от налогообложения доходов по таким финансовым инструментам дополнительно стимулирует их инвестиционную активность, увеличивая сумму чистой инвестиционной прибыли на размер данной налоговой льготы. [c.347]

Оценка надежности осуществляется для муниципальных облигаций, всех видов корпоративных и международных облигаций. Государственным обязательствам США рейтинг не присваивается, так как подразумевается, что правительство обладает налоговыми полномочиями и всегда может изыскать возможность расплатиться с долгом. [c.34]

Этот этап инвестиционного процесса завершается выбором потенциальных видов финансовых активов для включения в основной портфель. Выбор должен учитывать наряду с прочими соображениями цели инвестирования, объем инвестируемых средств и статус инвестора как налогоплательщика. Например, как мы увидим в дальнейшем, индивидуальным инвесторам обычно нет смысла приобретать привилегированные акции, а инвесторам, имеющим налоговые льготы (в частности, пенсионным фондам), не следует вкладывать средства в ценные бумаги с налоговыми льготами (такие, как муниципальные облигации). [c.10]

Другая интересная особенность налогообложения в штатах состоит в том, что доход в виде процентов от муниципальных облигаций, выпущенных внутри штата, может быть освобожден от уплаты подоходного налога этого штата. Некоторые штаты применяют это правило к доходам от определенных корпораций, основанных в этом штаге. Кроме того, муниципалитеты, требующие выплаты подоходных налогов, освобождают от них все муниципальные облигации, выпущенные ими. В этом случае житель города, купивший такую облигацию, избегает налогообложения на трех уровнях федеральном, штата и местном. [c.351]

Облигация корпорации продается по цене 950. Она погашается через год, и владелец получит 1000. Вдобавок по облигации выплачивается 50 в виде процентов за год. Каков будет доход после вычета налогов от этой облигации для инвестора, который находится в 50%-ной категории подоходного налога (Предположите, что в отношении прибыли не предоставляется налоговых льгот.) Каков был бы доход не облагаемой налогом муниципальной облигации [c.368]

Большинство инвестиционных трастов владеют бумагами с фиксированной доходностью и прекращают свое существование, когда истекает срок обращения бумаг (или когда они продаются). Срок существования траста колеблется от шести месяцев — для объединенных инвестиционных трастов, оперирующих инструментами денежного рынка, до 20 лет - для компаний, работающих с облигациями. Объединенные инвестиционные трасты обычно специализируются на определенных видах бумаг. Некоторые трасты владеют только облигациями федерального правительства, другие — только облигациями корпораций, третьи — только муниципальными облигациями и т.д. [c.742]

В государственные ценные бумаги страховщикам рекомендовано размещать не менее 20% страховых резервов, сформированных по долгосрочному страхованию жизни, и не менее 10% страховых резервов по видам страхования иным, чем страхование жизни. В целях инвестирования российские страховщики активно использовали государственные краткосрочные облигации (ГКО), облигации федеральных займов (ОФЗ) и муниципальные облигации. [c.375]

Доход в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно доход в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированным в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР, внутреннего и внешнего валютного долга Российской Федерации прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)" 0% Сумма налога подлежит зачислению в федеральный бюджет [c.49]

В соответствии с ФЗ Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг государственные ценные бумаги могут быть выпущены в виде облигаций или иных ценных бумаг, относящихся к эмиссионным ценным бумагам. Долговые обязательства, закрепленные государственными ценными бумагами, в зависимости от условий эмиссии могут удостоверять право их владельцев на получение от эмитента денежных средств или иного имущества, установленных процентов от номинальной стоимости либо иных имущественных прав в сроки, предусмотренные условиями эмиссии (ст. 3). В отличие от рынка корпоративных ценных бумаг рынок государственных облигаций в своей большей части является централизованным, биржевым. Число видов государственных облигаций, обращающихся на российском рынке, довольно велико, однако наибольшее распространение получили облигации федеральных займов (ОФЗ) и государственные краткосрочные бескупонные облигации (ГКО). Кроме них в обращении находятся облигации государственного сберегательного займа, облигации внутреннего выигрышного займа, облигации государственных нерыночных займов, облигации государственного внутреннего валютного займа. Названные виды могут иметь и разновидности. Так, например, облигации федеральных займов выпускаются с постоянным (ОФЗ-ПД) и фиксированным (ОФЗ-ФД) купонным доходом, с обязательным хранением в депозитарии. К иным ценным бумагам, упоминаемым в Федеральном законе, относятся товарные долговые обязательства в виде целевых товарных чеков. [c.53]

На практике в Российской Федерации обращаются следующие виды облигаций государственные облигации, облигации субъектов Российской Федерации, муниципальные облигации и облигации хозяйственных обществ (так называемые корпоративные облигации). [c.358]

В экономически развитых странах рынок муниципальных облигаций значителен по масштабам и динамично развивается. Этот вид ценных бумаг считается одним из самых надежных долговых инструментов после ценных бумаг центрального правительства. [c.50]

Муниципальные облигации эмитируются в форме либо краткосрочных (от 1 до 12 месяцев), либо среднесрочных (от 1 года до 3, максимум 10 лет) обязательств В России долгосрочные облигации в связи с высоким уровнем инфляции не получили широкого распространения. Облигации местных органон власти выпускаются в виде именных ценных бумаг и бумаг на предъявителя в документарной и бездокументарной форме. [c.67]

Существует и другой вид деятельности банка по гарантированию размещения займов — торговля ценными бумагами с помощью различных методов аукциона. Здесь эмитент заявляет условия выпуска и определяет пакеты ценных бумаг, предложенных для начального выпуска. Форма аукциона объявляется по определенным ценным бумагам, чаще всего это муниципальные облигации. В более общем виде это конкурентные заявки, т.е. метод эмиссии ценных бумаг, при котором право на организацию займа (контракт гарантии) получает банк, предложивший лучшие уфю-вия. В заявке обычно указываются цена и количество ценных бумаг. [c.238]

Одна из наиболее распространенных форм страхования риска эмитента — страхование выпусков муниципальных облигаций. Этот вид страхования появился в С (IIА в начале 70-х гг. и прочно занял свое место в системе страхования. Он представляет значительный интерес и для России, где в крупный городах появляются первые выпуски муниципальных займов, нуждающихся в страховании. [c.309]

Страхование выпусков муниципальных облигаций рассматривается как стабильный и ни слишком опасный вид страховой деятельности. Подверженность риску здесь достаточно легко определима. Кроме того, большая часть застрахованных обязательств имеет резервные фонды на обслуживание долга, из которых обеспечивается выплата основной части долга и процентов пФ нему при нехватке средств. Эти фонды представлены наличными средствами, недвижимостью, ценными бумагами и другими видами активов Даже в случае неуплаты по долговым обязательствам со стороны муниципалитета, что случается редко, страховщик становится собственников облигации и получает юридические права на обеспечивающую их Собственность. [c.309]

Согласно положениям федерального налогового законодательства по некоторым видам инвестиционных инструментов полагаются льготы, которые невозможны по другим формам инвестиций. Например, процентный доход по большинству выпусков муниципальных облигаций вообще не облагается налогом, а уплата налога по доходу на инвестиции в индивидуальные пенсионные счета откладывается до того момента, когда владелец изымает пенсионные накопления со счета. Поскольку ставки личного подоходного налога могут достигать 33%, многие инвесторы понимают, что ставки доходности инвестиций с учетом выплаченных налогов будут значительно выше, если прибегать к инструментам, защищающим доходы от налогов. Участие в капитале компаний с ограниченной ответственностью может оказаться выгодным для тех кто предпочитает делать пассивные вложения средств при ограниченной ответственности по обязательствам, но с правом активного участия в профессиональном управлении компанией, чтобы при подсчете своих налоговых обязательств показывать результаты хозяйственной деятельности — прибыли или убытки (при определенных условиях). Закон о налоговой реформе от 1986 г. существенно изменил условия вложения денег в инструменты, дающие защиту доходов от налогообложения, которые нередко имели форму вложений в компании с ограниченной ответственностью подробный обзор наиболее распространенных инструментов такого рода представлен в гл. 15. [c.35]

Несколько необычным видом муниципальных облигаций являются широко распространенные гарантированные муниципальные облигации. Гарантии обеспечивают держателю уверенность в том, что некая третья сторона (компания) может оплатить основную сумму долга и проценты безотлагательно и в установленный срок. В результате этого повышается качество облигаций. Третья сторона, в сущности, создает источник дополнительного обеспечения в форме страхового полиса, который распространяется на облигации в день осуществления выпуска и не подлежит отмене в продолжении всей жизни ценной бумаги. Несколько штатов и пять частных организаций обеспечивают гарантии по муниципальным облигациям. Пять частных страховщиков — это Ассоциация страховщиков муниципальных облигаций (MBIA), Американская корпорация страхования муниципальных облигаций (АМВАС), Компания гарантированного страхования облигаций инвесторов (BIG), Корпорация финансовых гарантий инвестиций (FGI ) и Компания страхового гарантирования капитала. Все пять частных гарантов способны страховать любые муниципальные облигации в течение всего срока, пока они отвечают рейтингу ВВВ или даже выше, установленному компанией "Стэндард энд пур з". В результате страхования муниципальных об- [c.437]

Рынки капитала более изменчивы, чем денежные рынки, поскольку на них обращаются ценные бумаги, сильно различающиеся по многим показателям. Рынок казначейских векселей и облигаций хорошо организован дилеры обладают необходимым опытом, поэтому эти ценные бумаги являются достаточно ликвидными. Казначейство США является крупнейшим заемщиком мира и постоянно осуществляет сделки по привлечению средств и рефинансированию существующих займов. Поскольку риск неплатежа по тосударственным ценным бумагам практичебки равен нулю и они высоколиквидны, по этим активам выплачивается наименьший доход из всех ценных бумаг, доходы по которым подлежат налогообложению. Ликвидность на рынке закладных меньше, чем у казначейских ценных бумаг. Хотя закладные обычно имеют местный характер, все чаще можно встретить ситуацию, когда отдельные закладные на жилые дома собирают во-еднно и продают как ценные бумаги. Совершенно иной разновидностью рынка капитала является рынок муниципальных ценных бумаг. Поскольку доход по муниципальным облигациям вычитается из налогооблагаемой прибыли, они представляют интерес в основном для физических лиц, выплачивающих большие налоги, и фирм, доходы которых облагаются корпоративным подоходным налогом по полной ставке. Этим объясняется то, что рынок ценных бумаг данного вида сегментирован и доходы по ним отличаются от доходов по другим инструментам. Степени риска неплатежа по муниципальным ценным бумагам различны и зависят от эмитента. [c.57]

В России понятие государственного внутреннего долга определяется в Законе РФ от 13.11.1992 г. № 3877-1 О государственном внутреннем долге и ст. 817 Гражданского кодекса (ГК) РФ. ГК расширил формулировку внутреннего долга. Так, теперь по договору государственного займа заемщиком выступает либо Российская Федерация либо субъект Российской Федерации. ГК определил и форму государственного займа. Он осуществляется в виде выпуска облигаций и иных ценных бумаг. Относительно займов муниципальных образований Гражданский кодекс содержит формулировку, что к ним применимы правила договора государственного займа. Определение политики в отношении государственного долга и его верхний предел устанавливается Законодательными органами власти, а оперативное управление им осуществляет исполнительная власть (Министерство финансов РФ и Центральный банк РФ, если заемщиком выступает государство какруверен, и соответствующие органы субъекта РФ, если заемщиком является субъект РФ). [c.78]

По видам обеспечения муниципальные облигации делятся на "облигации под общее обязательство" (general [c.27]

Рынок ценных б>Маг в России характеризуется значительным числом имеющих свою специфику региональных рынков. Одним из них выступает рынок ценных бумаг в Санкт-Петербурге. Особенность его — некоторая региональная замкнутость с ориентацией на Северо-Западный регион страны. Активным участниками рынка служат коммерческие банки, брокерские фирмы, Инвестиционные фонды, финансовые компании, а также государственныЬ органы, занимающиеся приватизацией. Основные виды обращающихся на нем ценных бумаг — государственные (муниципальные) облигации акции коммерческих банков и предприятий. Начались и операции с иностранными ценными бумагами. Распространенным процессом на рынке ценных бумаг Санкт-Петербурга является их первичное размещение. [c.73]

В инвестиционных портфелях ценных бумаг российских держателей велик удельный вес государственных (и муниципальных) облигаций. Среди них преобладают ГКО и облигации федерального займа (ОФЗ), для которых рассчитываются специальные индексы. Для ГКО это (рол-индекс , позволяющий оценивать эффективность инвестирования капитала в этот вид долговых обязательств, курсы и доходность которых способны значительно изменяться. ОФЗ более инерционная ценная бумага, чем ГКО. Она отличается большей стабильностью доходов. В юр-тфелях крупных инвесторов сейчас увеличивается доля ОФЗ, завоевавших прочное место на рынке ценных бумаг. Наблюдается процесс перевода капитала инвесторов из ГКО в ОФЗ. Поэтому возникла необходимость создания индекса специально для ОФЗ, т. е. для облигаций с переменным купоном. [c.182]

В случае Водоканалов наблюдается крайняя недостаточность инвестиций. Дело в том, что действующая методика расчета ЭОТ лишает смысла расходовать средства на осуществление затратосберегаю-щих проектов. Ведь за достигнутым снижением издержек последует снижение ЭОТ и Водоканалы лишатся важнейшего источника окупаемости инвестиций в виде дополнительной прибыли, получаемой за счет достигнутого снижения издержек. Недостаточность денежной выручки затрудняет также финансирование проектов развития и модернизации за счет привлечения заемных средств и средств от продажи муниципальных облигаций. Зарубежный же опыт показывает, что займы и выпуск муниципальных облигаций являются важными источниками финансирования водных проектов в странах с рыночной экономикой. [c.495]

Проценты по государственным и муниципальным облигациям (мунисы) обычно освобождаются от федеральных налогов Однако мунисы, эмитированные для развития генерирующих прибыль видов деятельности, могут облагаться альтернативным мини мальным налогом (Alternative Minimum Tax, AMT). [c.109]

Показатели доходности облигаций отражают движение рыночных процентных ставок и представляют собой обобщенные измерители дохода, который инвесторы могли бы получить, владея облигацией вплоть до погашения. Они публикуются в виде годовой нормы прибыли например, если облигация с доходностью в 9,5% принесет своему владельцу доход в форме периодически выплачиваемых до момента погашения процентов плюс курсовой доход или убыток, то это означает, что на средства, вложенные в эту облигацию, можно получить норму прибыли 9,5%. Обычно показатели доходности облигаций к погашению приводятся по группам облигаций, аналогичных по видам и качественным характеристикам эмитентов, срокам погашения и другим свойствам. Например, "Бэррон з" публикует показатели средней доходности, рассчитываемые компанией "Доу Джонс" для 10 облигаций компаний электроэнергетики и коммунального хозяйства, 10 промышленных компаний и 20 облигаций сводной группы, а также для других групп — облигаций Казначейства и муниципальных облигаций. За неделю, окончившуюся 28 апреля 1988 г., "Бэррон з" дал показатели доходности к погашению облигаций компаний электроэнергетики и коммунального хозяйства в 10,3%, облигаций промышленных компаний — в 10,13 и облигаций сводной группы — в 10,08%. Похожую классификацию норм доходности облигаций к погашению приводят также S P, "Муди з" и Федеральная резервная система. Как и средние рыночные индикаторы и индексы курсов акций, показатели доходности облигаций имеют смысл при сравнении во времени изучение тенденций доходности облигаций может помочь инвестору правильно выбрать момент для их покупки или продажи. [c.125]

Муниципальные облигации выпускаются штатами, округами, городами и другими политическими структурами, такими, как например, школьные, водные или канализационные округа. Как правило, это серийные выпуски, т.е. весь выпуск разбивается на серии более мелких групп облигаций, для каждой из которых установлен отдельный срок погашения и выплаты процентов. Облигации муниципалитетов, или иначе "мыониз", попадают на рынок либо как генеральные облигации, либр как доходные облигации. Первые обеспечиваются всеми доходами и другими финансовыми источниками эмитента, а также его правом на взимание налогов вторые в противоположность первым обслуживаются за счет доходов от специально оговоренных проектов (например, платных дорог). Хотя генеральные облигации, обеспечиваемые всеми доходами эмитента, доминировали на муниципальном рынке до середины 70-х годов, сегодня подавляющая часть "мыониз" выпускается в виде доходных облигаций (их насчитывается примерно 65—70% объема нового выпуска). Различие между облигациями этих двух типов имеет весьма важное значение, поскольку эмитент доходных облигаций обязывается выплатить основную сумму и процентный доход только в случае дос-тиу/сения достаточно значительного уровня произведенного конкретным проектом дохода. (При отсутствии средств эмитент не обязан производить выплаты по облигациям ) Все это, однако, совсем не так в случае выпуска генеральных облигаций, поскольку соответствующие выпуски требуют обслуживания в безотлагательной и своевременной форме независимо от уровня налоговых поступлений, собранных муниципалитетом. По причинам, которые совершенно очевидны, доходные облигации являются ценными бумагами с более высокой степенью риска, чем генеральные облигации с обязательствами общего характера, и в связи с этим доходные облигации обеспечивают более высокую доходность. Несмотря на принадлежность к определенному типу, муниципальные облигации обычно выпускаются достоинством в 5000 долл. На рис. 9.3 показан типовой вариант выпуска муниципальных облигаций, он иллюстрирует многочисленные характеристики, обычно свойственные таким облигациям, включая их серийную природу. [c.437]

Однако не все подобные облигации освобождаются от федерального подоходного налога. Одно из положений Закона о налоговой реформе от 1986 г. предполагает определенные ограничения на те типы облигаций, которые рассматриваются как свободные от налогообложения. Например, если облигации используются для. финансирования проектов, считающихся "несущественными", то доход от таких облигаций не освобождается от налогообложения. Таким образом, в соответствии с этим законом была создана совершенно "новая порода" муниципальных облигаций. Известные как налогооблагаемые "мьюниз", эти ценные бумаги, как ожидают, в скором времени займут 20—25% рынка муниципальных бумаг. Как следует из названия, доход в виде процентов от этих облигаций полностью облагается налогом (по крайней мере, если речь идет о федеральном налогообложении). Доходность в посленалоговом исчислении муниципальных облигаций, облагаемых налогом, обычно не достигает доходности не облагаемых налогом "мьюниз". Однако первые обладают своими особенностями с точки зрения выкупа. Во-первых, выпуски такого рода позволяют получать доходность, которая значительно выше, чем доходность казначейских облигаций во-вторых, облагаемые налогом муниципальные облигации обычно не могут быть погашены досрочно, благодаря чему инвестор получает возможность зафиксироваться на высокой доходности в течение ряда лет. [c.442]