Графический метод определения транспортных расходов при строительстве данного трубопровода заключается в следующем. [c.140]

При определении транспортных расходов на планируемый период исходными данными являются ожидаемые транспортные расходы в базовом году, задание по экономии транспортных расходов и объем планируемого потребительского товарооборота. [c.181]

Определение транспортных расходов [c.47]

Определение транспортных расходов при определении базисной стоимости строительства. [c.162]

Сметные цены на тару, упаковку и реквизит предназначены для определения транспортных расходов при составлении сметных цен на материалы, изделия и конструкции. [c.87]

Поэтому транспортные расходы более достоверно определять на 1 т оборудования. Они рассчитываются на основе ранее утвержденных смет на аналогичное оборудование. При отсутствии необходимых данных для определения транспортных расходов составляются сметные расчеты-калькуляции стоимости погрузочно-разгрузочных работ и перевозки оборудования. Следует учитывать, что оборудование на строительство поставляется обычно многими заводами-изготовителями, находящимися в разных городах, поэтому для составления расчетов-калькуляций оборудование группируется по пунктам отправления. [c.387]

Стоимость транспортирования и заготовительно-складских расходов следует определять по Показателям для определения транспортных расходов до строительной площадки , утвержденным Госстроем СССР (см. 8). [c.312]

Показатели для определения транспортных расходов до строительной площадки по материалам, не учтенным в ценниках на монтаж оборудования [c.106]

Определение транспортных расходов начинается с составления транспортной схемы доставки материала. Расстояние перевозки железнодорожным и водным транспортом определяется по справочникам, а при автоперевозках — в соответствии с двусторонним актом заказчика и подрядчика. [c.81]

Определение транспортных расходов производится по специальной форме № 7, утвержденной Госстроем СССР. Сметные цены на отдельные виды транспортных операций принимаются по Ценнику № 3 сметных цен на перевозки грузов для строительства. Сметные транспортные расходы для каждой конкретной стройки определяются только для местных материалов. [c.81]

После определения транспортных расходов составляются калькуляции стоимости материалов франко-приобъектный склад. В настоящее время сметная стоимость материалов определяется только на местные материалы. На привозные материалы (на основе единых транспортных расходов) составлены среднерайонные сметные цены франко-приобъектный склад. Эти цены составлены для всех территориальных районов и включают в себя оптовые цены на материалы и затраты, связанные с их доставкой и заготовкой. Среднерайонные сметные цены приведены в Ценниках № 1. [c.82]

При определении, эффективности кооперированных связей в каждом отдельном случае необходимо учитывать, что экономия или перерасход от изменения поставок слагаются прежде всего из экономии или перерасхода по транспортным расходам и разницы цен на кооперируемые поставки. При определении транспортных расходов следует учитывать стоимость доставки грузов с предприятия-поставщика на железнодорожную станцию или пристань, стоимость погрузки, провоза и выгрузки. Экономия затрат по кооперированным связям при этом может быть определена по формуле [c.29]

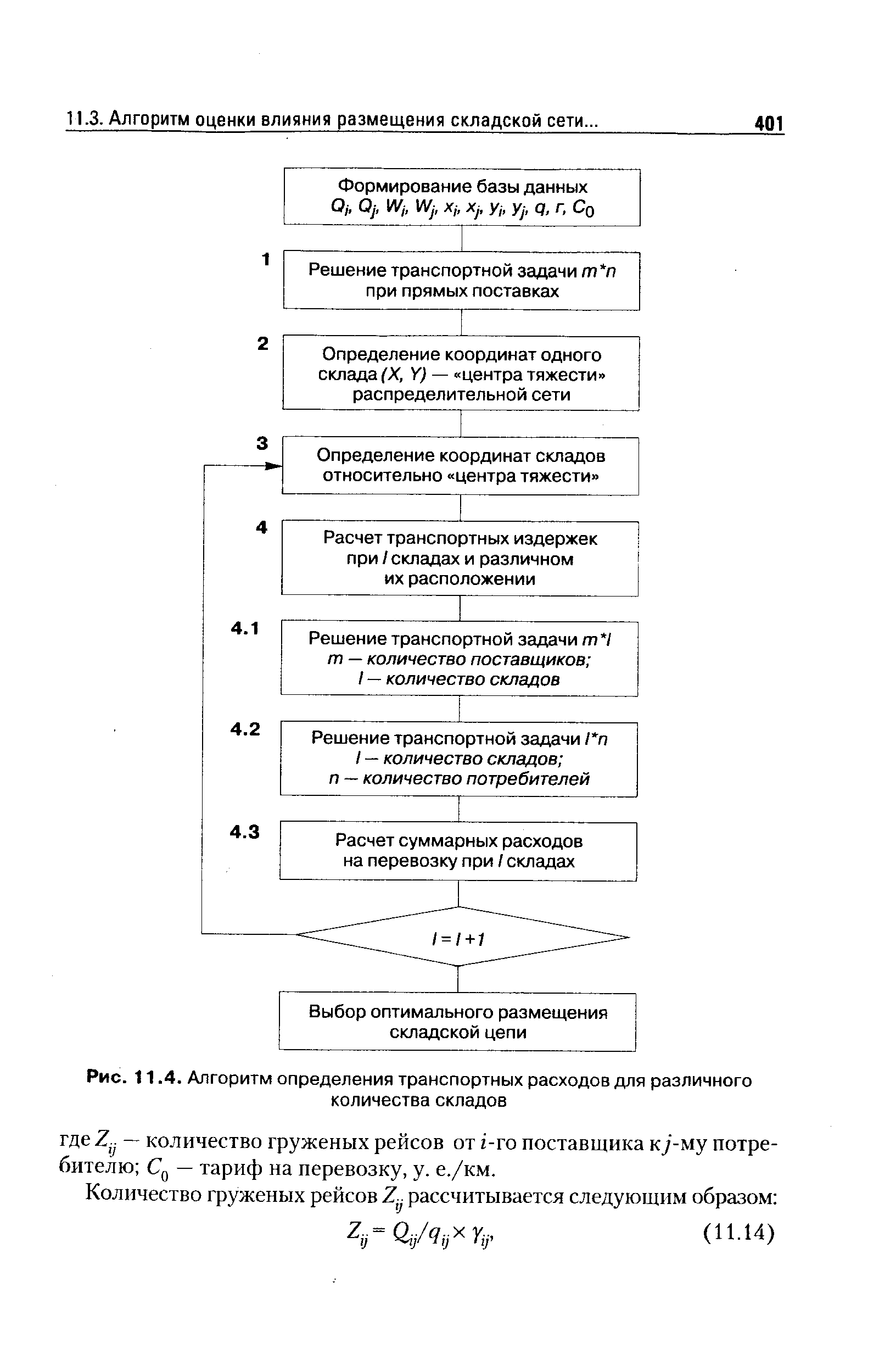

| Рис. 11.4. Алгоритм определения транспортных расходов для различного количества складов |  |

УСТАНОВЛЕНИЕ ЦЕН С ПРИНЯТИЕМ НА СЕБЯ РАСХОДОВ ПО ДОСТАВКЕ. Продавец, заинтересованный в поддержании деловых отношений с конкретным покупателем или с определенным географическим районом, может воспользоваться методом установления цен с принятием на себя расходов по доставке. В этом случае, чтобы обеспечить поступление заказов, продавец частично или полностью принимает на себя фактические расходы по доставке товара. Возможно, он считает, что ему удастся расширить объемы деятельности и средние издержки снизятся, с лихвой покрыв дополнительные транспортные расходы. Этим методом установления цен пользуются для проникновения на новые рынки, а также для удержания своего положения на рынках с обостряющейся конкуренцией. [c.384]

Успех корпоративных сетей основан на их способности добиваться ценовых преимуществ над независимыми торговцами благодаря увеличению объема продаж и снижению размеров наценок. Сети обеспечивают свою рентабельность несколькими способами. Во-первых, их размеры позволяют им закупать большие партии товаров, получая максимальные скидки за количество, и одновременно экономить на транспортных расходах. Во-вторых, они способны создавать действенные организационные структуры, нанимая хороших управляющих и разрабатывая специальные методики в области прогнозирования сбыта, управления товарно-материальными запасами, ценообразования и стимулирования. В-третьих, сети способны объединять функции оптовой и розничной торговли, тогда как независимым розничным торговцам приходится сотрудничать со множеством оптовиков. В-четвертых, сети экономят на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на нее на большие количества товаров. И в-пятых, сети дают своим магазинам определенную свободу, чтобы те могли учесть местные потребительские предпочтения и успешно вести конкурентную борьбу на местных рынках. [c.457]

Оптимальный размер производства предприятия может быть найден на основе минимума затрат на единицу продукции (рис. 1.1). С увеличением размера производства предприятия снижаются себестоимость и удельные капитальные вложения, В то же время растут транспортные расходы в связи с необходимости) использовать новые сырьевые ресурсы, расположенные на значительных расстояниях от данного предприятия. Результирующая кривая находится путем графического суммирования кривых /, // и прямой ///, минимальное ее значение и определяет оптимальный размер производства. В свя и с тем что указанные расчеты проводятся с определенной степенью точности к расчетный размер не всегда может быть целесообразным с точки зрения технических требований, например не равным производительности автоматической линии, величина оптимума устанавливается как некоторая область в пределах расчетного значения. На рис. 1.1 она ограничена заштрихованной областью. [c.17]

В практике работы предприятий нефтяной и газовой промышленности приходится иметь дело с большим количеством используемых в производстве видов материальных ресурсов и определением их планово-заготовительных цен. Для уменьшения объема расчетных работ предприятия обычно учитывают получаемые материальные ценности по ценам поставщиков, а все заготови-тельно-транспортные расходы включают отдельной статьей в себестоимость продукции (работ). [c.267]

В целях определения оптимального варианта плана перевозок все шире находят применение экономико-математические методы, позволяющие выбрать наиболее экономичные грузопотоки от баз материально-технического снабжения до предприятия-потребителя. Решение такой задачи предусматривает определение системы ограничений (объем перевозимых грузов от г -го поставщика к /-му потребителю) и критерия оптимальности задачи (функции), например, минимума транспортных расходов по перевозке грузов (F = min). [c.296]

Основа для определения стоимости оборудования в сметах на строительство — действующие оптовые цены, которые, как правило, устанавливают франко-вагон станция отправления. Кроме оптовой (лимитной или предварительной) цены оборудования в сметах определяют стоимость запасных частей, стоимость тары, упаковок и реквизита, транспортные расходы, расходы на комплектацию и наценки снабженческих организаций, заготовительно-складские расходы, стоимость шефмонтажа и другие затраты, относимые к стоимости оборудования. [c.221]

После определения себестоимости перевозок одиночных труб и секций труб можно приступить к построению эпюры транспортных расходов по какому-либо набору пунктов разгрузки — варианту внешнего транспортного обеспечения строительства всего рассматриваемого трубопровода. По этой эпюре нетрудно определить транспортные расходы по доставке труб на трассу всего строящегося трубопровода. [c.137]

Кроме начальных ординат при построении эпюры транспортных расходов или определении их аналитическим путем необходимы следующие данные [c.140]

Вначале выбирают масштабы для построения эпюры транспортных расходов. Горизонтальный масштаб может приниматься по масштабу ситуационного плана трассы (1 100000—1 1 000000). Вертикальный масштаб выбирают с таким расчетом, чтобы можно было проводить все необходимые построения ПО определению рациональных границ транспортировки труб и направления огибающей эпюры (рис. 24). [c.140]

Таким образом, эпюру транспортных расходов с точки зрения переработки содержащейся в ней информации можно назвать имитационной моделью определения затрат на перевозку труб к месту работ. После этого можно перейти к решению второй частной задачи оптимизации транспортной схемы строительства магистрального трубопровода — выбору оптимального варианта внешнего транспортного обеспечения. [c.142]

Вначале рассмотрим, что достигается организацией нового пункта разгрузки. С одной стороны, включение какого-либо пункта разгрузки в исходный вариант позволяет 1) увеличить суммарную пропускную способность внешнего транспортного обеспечения, 2) уменьшить транспортные расходы по доставке труб и секций в зоне действия этого пункта, 3) сократить число используемых транспортных и обслуживающих средств. С другой стороны, введение нового пункта разгрузки (из числа возможных) требует определенных затрат на организацию разгрузочной площадки, подъездных путей, трубосварочных и прочих баз. [c.147]

При распределении нефти по предприятиям необходимо обеспечить наиболее полную переработку ее, что сокращает транспортные расходы, встречные и дальние перевозки, при этом следует давать преимущество тем предприятиям, которые производят одноименную продукцию с меньшими затратами. При распределении нефтей по предприятиям учитывается также их технологическая схема и ее приспособленность к переработке определенных сортов нефти. Так, нефти с большим содержанием масел должны направляться на заводы, где налажено производство масел, а высокосернистые нефти — на заводы, в составе технологической схемы которых имеется достаточное число установок гидроочистки, и т. п. [c.135]

Концентрация производства имеет свои рациональные пределы, превышение которых приводит к снижению ее эффективности. С ростом объемов производства повышаются транспортные расходы на доставку сырья, материалов, топлива и т. п., увеличивается радиус перевозок готовой продукции и, следовательно, транспортные расходы. Строительство крупных производств и предприятий осуществляется дольше, чем средних и мелких. Это ведет к замораживанию капитальных вложений, к их корректировке с учетом фактора времени в сторону увеличения. Внедрение агрегатов высокой единичной мощностью, как тенденция технического развития, сохранится и в будущем, однако здесь выступает ряд ограничений. За определенными пределами увеличение мощности уже не оказывает существенного влияния на эффективность производства, возрастает зависимость от надежности работы. Так, повышение мощности агрегатов этилена с 50 до 300 тыс. т/год снижает производственные затраты вдвое, а с 300 до 500 тыс. т/год — лишь на 7%, при росте опасности возникновения аварийных ситуаций и, соответственно, убытков от простоев. Снижение уровня использования мощности крупных агрегатов производства синтетического аммиака с 95 до 85 % и с 85 до 75 % повышает издержки производства на 7 и 16%. Под оптимальными размерами производства понимают такие, которые обеспечивают выполнение заданий государственных планов в установленные сроки с минимальными приведенными затратами и максимальной народнохозяйственной эффективностью. Условный пример выбора оптимального размера производства показан на рис. 4. [c.110]

На местные материалы и конструкции оптовые цены установлены, как правило, франко-предприятие поставщика (термин франке означает место доставки материала при определении его цены). Транспортные расходы по доставке местных материалов на стройки весьма значительны и существенно колеблются в разных пунктах строительства. Поэтому на местные материалы устанавливаются местные (зональные) сметные цены. В ряде районов страны (например, Московская обл. и др.) действуют единые сметные цены франко-строительная площадка, учитывающие все затраты по приобретению и доставке строительных материалов, деталей и конструкций непосредственно на строительную площадку. [c.60]

К. п. имеет свои рациональные пределы. Чрезмерное укрупнение предприятий может привести к определенным отрицательным результатам (например, к неуправляемости производства при большой его разбросанности, неоправданному увеличению транспортных расходов и др.). Исходя из специфических условий развития нефтедобывающей промышленности в данном районе, крупные предприятия не могут быть единственной формой организации производства и управления. [c.164]

Таким образом, граф транспортного обслуживания имеет временный характер, т.е. параметры изменяют во времени, поскольку могут возникать, ликвидироваться и меняться по смыслу и содержанию обобщенные пункты доставки и отправки, подъездные пути к ним и в целом производственная ситуация. Следовательно, при планировании транспортного обслуживания будет множество графов. С каждым графом можно связать транспортные расходы всех производственных подразделений данного района на определенное время (день, неделя, месяц). [c.196]

Это обстоятельство должно учитываться при решении задачи размещения геологоразведочных работ. Было бы ошибочным при определении их направлений ориентироваться только на районы, где будет обеспечена высокая эффективность разведочных работ (прирост запасов на 1 скв. или 1 м проходки, низкая стоимость подготовки запасов). Менее эффективные показатели разведочных работ в европейской части СССР вполне могут быть оправданы, так как в этом случае достигается экономия за счет транспортных расходов, путем использования уже построенных газопроводов. Вопрос размещения геологоразведочных работ при таком подходе из самостоятельного превращается в подчиненный, который должен рассматриваться с позиций решения общей задачи повышения эффективности капитальных вложений в газодобывающую промышленность. [c.99]

Было бы целесообразно включать в состав выпуска в торговле изменение остатка на счете издержки производства . Но такого приема нет в методологии СНС. Следовательно, надо иметь в виду, что между наценкой и издержками обращения существует некоторый лаг (сдвиг). Если имеет место прирост товарных запасов, то прибыль (и добавленная стоимость) будут занижены, т.к. завышены издержки обращения относительно реализации. А если произошло уменьшение товарных запасов, то, наоборот, прибыль (и добавленная стоимость) будут завышены на величину тех издержек, которые сэкономлены в отчетном периоде реализация шла в определенной части из готовых запасов, на которые не требовалось издержек (товары были уже привезены, в транспортных расходах нужды не было и т.д.) [c.54]

Все торговые сделки распределены ИНКОТЕРМС 1990 на группы Е, F, С, D, каждая из которых обозначает определенный вариант в распределении между продавцом и покупателем расходов по оплате таможенных пошлин, транспортных расходов и страхования грузов, а также распределении рисков от случайной гибели груза. [c.196]

Анализ влияния факторов на уровень издержек обращения. В числе прочих факторов, оказывающих влияние на издержки, прежде всего следует выделить влияние структурных сдвигов в ассортименте. Ассортимент реализуемых товаров влияет на многие статьи издержек обращения (транспортные расходы, убыль товаров, расходы по таре и др.). Различия в условиях транспортировки, хранения и продажи отдельных товаров, различная скорость обращения по товарным группам обусловливают разный уровень издержкоемкости отдельных групп товаров. Уровень издержек отдельных товаров (товарные издержки) определяется расчетным путем. Если на предприятии не ведется учет прямых затрат по отдельным товарным группам, то расходы на реализацию товарной группы рассчитывают пропорционально структуре продаж. Другой способ заключается в том, что издержки определяются по данным выборочного наблюдения за определенные периоды времени. Третий способ состоит в установлении корреляционной зависимости между общим уровнем издержек и удельным весом данной товарной группы в товарообороте [c.343]

Наличие рынка сбыта дает этому производству определенную надежду в близком будущем. Вместе с тем существует опасение, что продукция будет неконкурентоспособной из-за расположения самого завода и, соответственно, высоких транспортных расходов как на доставку сырья на завод, так и на поставки готовой продукции. [c.386]

Оценка материальных ценностей по покупным ценам. Определение покупные цены неоднозначно. Это могут быть договорные цены со скидками и накидками. К покупным ценам можно отнести и так называемые фактурные цены , то есть стоимость материальных ценностей, вытекающую из счета-фактуры поставщика. Фактурные цены определяются по договору с включением стоимости различных дополнительных услуг, транспортных расходов. [c.107]

Крупные потребители нефтепродуктов, имеющие железнодорожные или водные подходы к предприятиям, получают нефтепродукты транзитом непосредственно с нефтеперерабывающих заводов или с перевалочных нефтебаз, минуя распределительные нефтебазы. Транзитную поставку нефтепродуктов следует признать более рациональным способом снабжения нефтепродуктами народного хозяйства, при котором сокращаются транспортные расходы, связанные с приемом, хранением и отпуском нефтепродуктов через промежуточные распределительные нефтебазы. В отличие от перевалочных нефтебаз, проводящих перевалку и отгрузку нефтепродуктов в различные республики, края и области Советского Союза, а также на экспорт, распредилительные нефтебазы должны снабжать нефтепродуктами потребителей определенных районов в самой области или крае. [c.39]

На основании транспортной схемы строительства магистрального трубопровода определяют среднюю дальность перевозки изделий, материалов и конструкций и при необходимости составляют калькуляции транспортных расходов и стоимости материалов. Решения транспортной схемы являются основой при формировании стройгенплана, определения мест размещения жилых городков и строительных баз, расчетах по организации работы транспортных средств и при определении других мероприятий по организации строительства. [c.127]

Представленный формулой (8.11) аналитический метод определения рациональных границ для данного простейшего случая имеет наглядную геометрическую интерпретацию (рис. 22). Приняв спрямленную ось трассы трубопровода за ось абсцисс и отложив от этой оси в точках выхода подъездных дорог на трассу ординаты, равные транспортным расходам по доставке секций от трубосварочных баз (b,,sf, и bi,+ s/l+i), можно получить начальные точки построения / и 2. Если от этих точек провести наклонные линии под углом у тангенс которого равен абсолютной величине себестоимости перевозки секций вдоль трассы s,- (см. рис. 20), то расстояния от этих наклонных линий до оси абсцисс (по вертикали) будут равны в выбранном масштабе транспортным расходам по доставке секций от трубосварочных баз до трассы (vie Ta потолочной сварки). Следовательно, в результате данного построения фактически образуется эпюра транспортных расходов. Наклонные линии являются огибающей этой эпюры. Проекция точки пересечения этих наклонных линий /С на ось абсцисс будет рациональной границей перевозки секции па этом участке Ktl. [c.134]

Выше мы уже отмечали противоречие между самой методикой и ее принципом. Второе противоречие заключается в том, что определяющий принцип формирования общественно необходимых предельных затрат никак не согласуется с практическим его определением. Действительно, по данным автора, общественно необходимые предельные затраты — суть сумма себестоимости добычи нефти ведущих районов страны и максимальных общественно необходимых расходов на ее транспортировку в самые отдаленные области Советского Союза. В этом определении, как мы видим, нет и намека на то, что эти отдаленные области должны иметь и самую наивысшую себестоимость добычи нефти. Однако автор строит общественно необходимые предельные затраты именно с учетом наивысшей себестоимости, как, например, в НГДУ Катанглинефть, которое чисто случайно оказалось и самым отдаленным. На месте Катанглинефти могло оказаться любое другое НГДУ, в том числе и находящееся в районе Урало-Поволжья. Тогда транспортные расходы практически были бы равны нулю и так называемая предельная себестоимость нефти определялась бы лишь фактической себестоимостью ее добычи в этом управлении. Следовательно, А. X. Хайруллин полностью игнорирует именно общественно необходимые затраты труда, на которые неоднократно ссылается, точнее, трактует их совершенно произвольно. [c.8]

Поскольку задача решается в целях определения минимального грузооборота, то полученный показатель (- 4) говорит о том, что результат может быть улучшен1. Там, где расстояние перевозок меньше, там, естественно, ниже и транспортные расходы, и наоборот. Поэтому наименьшее значение груза в одной из отрицательных клеток (11т) вычитается из отрицательных клеток и прибавляется к положительным. [c.46]

Так, на уровень транспортных расходов большое влияние оказывают виды используемых транспортных средств, условия фран-кирования товаров, структура товарооборота, тарифы на перевозку грузов, расстояние перевозки, технико-эксплуатационные показатели работы транспорта. Наиболее простой факторной детерминированной моделью транспортных расходов является модель зависимости их от массы перевозимого груза, коэффициента использования грузоподъемности автомобиля, расстояния перевозки и тарифов на перевозку одной тонны груза на определенное расстояние. [c.350]

Е) Спрос на определенный тип холодильника в АБС Дискаунт Март постоянен и составляет 100 единиц в месяц. Каждый холодильник стоит 200 долл. США, а расходы на хранение составляют 5% от общей стоимости запасов в год. Согласно расчету стоимость обработки АБС одного заказа составляет 40 долл. в виде административных и постоянных транспортных расходов. [c.234]

Если товарный и финансовый рынки эффективны в мировом масштабе, то мы могли бы рассчитывать на поддерживание определенных устойчивых соотношений. В долгосрочном периоде рынок товаров и иностранной валюты двигались бы к паритету покупательной способности. Смысл заключается в том, что стандартная потребительская корзина должна была бы иметь одну цену во всем мире. Если пшеницу будет дешевле покупать в Аргентине, чем в США, после уплаты транспортных расходов и вычисления аргентинской цены по обменному курсу, то рационализирующий свою деятельность американский покупатель, приобретет аргентинскую пшеницу. Эти. действия вместе с товарным арбитражем (покупка и продажа товаров с целью получения прибыли) приведут к росту цены аргентинской пшеницы относительно цены в США и, возможно, к усилению обменного курса аустрала. Сочетание роста цен на аргентинскую пшеницу и изменение стоимости аустрала поднимет цену аргентинской пшеницы для американского покупателя. Теоретически предполагается, что эти отношения продолжались бы до тех пор, пока долларовая цена пшеницы не стала бы такой же, как и аргентинская. С этой точки зрения для американского покупателя установился бы паритет покупательной способности, т.е. покупателю было бы все равно, покупать американскую или аргентинскую пшеницу. По той же причине аргентинский покупатель пшеницы был бы индифферентен из-за того, что теорема о паритете покупательной способности работает в обоих направлениях. В краткосрочном периоде из-за колебаний, торговых барьеров, правительственных интервенций на валютный рынок и других недостатков, паритеты покупательной способности между различными продаваемыми товарами обычно не сохраняются. Это уравновешивающие явления долгосрочного периода, и они помогают нам осознать вероятное направление изменений. [c.743]

Главными экономическими стимулами осуществления предприятием экспорта прямых зарубежных инвестиций являются стремление к получению более высокого уровня инвестиционной прибыли диверсификация инвестиционного и коммерческого риска минимизация объема налоговых выплат. Хотя эти мотивы зарубежного инвестирования в определенной степени пересекаются, каждый из них для конкретного предприятия имеет свою степень приоритетности. Реализация экономических преимуществ прямого зарубежного инвестирования предприятия связана с более льготной системой налогообложения хозяйственной деятельности в принимающих странах возможностями уменьшения транспортных расходов за счет более близкого размеще- [c.42]

Доход от основной деятельности (операционный доход, прибыль) (Operating In ome) показывает сумму, образующуюся в результате вычитания из валовой прибыли от реализации суммы текущих внутрифирменных расходов, связанных с основной деятельностью (операционных расходов), до включения дохода от инвестиций и до вычета процентов и налогов. При подготовке отчета о доходах обычно руководствуются методом подсчета, по которому доходы, признанные полученными в данный период, сравниваются с теми расходами, которые должны быть произведены в тот же период. При определении доходов, признаваемых в отчетном периоде, руководствуются, как правило, принципом определенные издержки признаются расходами, поскольку они напрямую связаны со специфическими доходами. Например, имея в виду, что стоимость проданных товаров, транспортные расходы по доставке товаров потребителю и оплата комиссионных посреднику обеспечивают прибыли в течение нескольких периодов, долю таких затрат определяют путем исчисления конкретного ожидаемого дохода от применения такого вида активов в данном периоде. К числу подобных активов можно отнести амортизацию основных средств, амортизацию неосязаемых активов и распределение по периодам расходов на страхование некоторые издержки, не включаемые в перечисленные выше категории, признаваемые расходами текущего периода. Например, к издержкам, которые немедленно признаются текущими расходами, относятся зарплата управленческого звена и большая часть сбытовых и административных расходов. [c.246]

Смотреть страницы где упоминается термин Определение транспортных расходов

: [c.309] [c.135] [c.125]Смотреть главы в:

Управление инвестиционными проектами -> Определение транспортных расходов