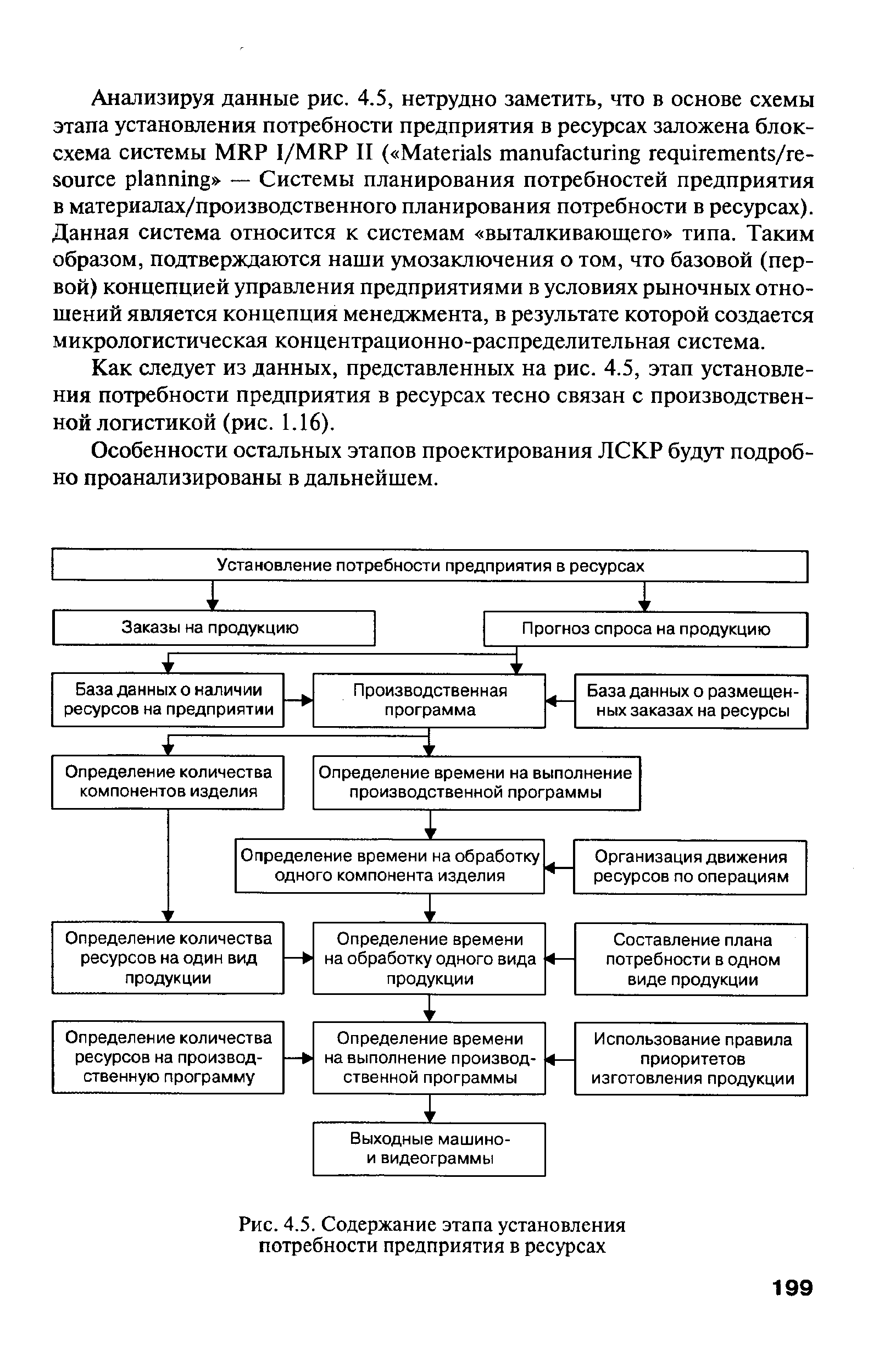

Установление потребности предприятия в ресурсах [c.198]

Как следует из данных, представленных на рис. 4.5, этап установления потребности предприятия в ресурсах тесно связан с производственной логистикой (рис. 1.16). [c.199]

| Рис. 4.5. Содержание этапа установления потребности предприятия в ресурсах |  |

В плане материально-технического обеспечения определяется потребность предприятия в материальных ресурсах на данный год по более развернутой номенклатуре, чем в пятилетнем плане. Кроме расчета потребности в материалах па установленную программу здесь приводятся расчеты запасов и заготовительного контингента, а также общий материальный баланс. [c.85]

По экономическим элементам устанавливается общая сумма затрат на производство по предприятию в целом с разбивкой ее на первичные элементы или однородные статьи затрат (например, основные материалы, энергия и т. д.). Это необходимо для установления потребности предприятия (объединения) на планируемый период в материальных и денежных ресурсах, определения затрат по всей производственной и сбытовой его деятельности, выявления ре- [c.135]

Нормативный метод. Содержание нормативного метода сводится к тому, что потребность предприятия в финансовых ресурсах и источники их образования определяют на основе заранее установленных норм и нормативов. [c.319]

Управление кредитом начинается с установления условий его выдачи. Они едины для всех предприятий. Те из них, которые соблюдают условия, получают кредит те, которые не соблюдают,— не получают. Конечно, жизнь многообразна, и могут быть исключения из правил. Главное, чтобы эти исключения сами не стали правилом, как это было до сих пор. Однако одних условий недостаточно. Кредитные ресурсы не безграничны, и банки могут выдавать кредиты в пределах имеющихся ресурсов. Для этого осуществляется кредитное планирование, в ходе которого потребности предприятий в заемных средствах увязываются с возможностями государства по их удовлетворению. [c.239]

Важное место в составе плана занимает раздел материально-технического обеспечения, в котором определяется потребность предприятия в основных видах материальных ресурсов с учетом необходимости их эффективного использования. Важной задачей планирования материально-технического обеспечения является установление длительных связей с поставщиками, определение возможностей снабжения через оптовую торговлю. [c.122]

Показатель среднесуточного поступления при соблюдении установленных размеров запасов на начало и конец отчетного периода должен соответствовать среднесуточной потребности предприятия в данном виде материала. Величина этого показателя определяется путем суммирования всех поступлений данного вида материальных ресурсов [c.147]

Нормативный — самый простой, основан на применении заранее установленных норм и технико-экономических нормативов, позволяющих рассчитать потребность предприятия в финансовых ресурсах и их источниках. Этими нормативами являются ставки налогов, тарифные ставки, нормы амортизационных отчислений, нормы расходов оборотных средств. Нормативы включают в себя федеральные, областные, местные, отраслевые и нормативы предприятия. [c.190]

ПЛАН МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО СНАБЖЕНИЯ ПРЕДПРИЯТИЯ — составная часть тех промфинплана. Определяет потребность предприятия в материальных ресурсах (в сырье, основных и вспомогательных материалах, топливе, полуфабрикатах, деталях и изделиях по кооперированным поставкам, инструменте, оборудовании), необходимых для выполнения установленного объема работ в плановом периоде выявляет важнейшие источники покрытия этой потребности. [c.194]

Заключительным этапом в разработке П. м.-т. с. п. является установление величины завоза материалов от орг-ций-поставщиков. Она определяется как разность между общей потребностью предприятия в материалах и суммой ожидаемых остатков и величины мобилизации внутренних ресурсов. [c.196]

Нормы запаса служат для установления объема необходимых им ресурсов на планируемый период, порядка их поступления от поставщиков, а также для определения размеров складских помещений и расчета потребностей в оборотных средствах, отвлеченных в запасы. Потребность предприятия в материалах и топливе устанавливается на основании плана производства продукции, технических норм расхода материалов, норм выхода годной продукции и стоимости ресурсов. Потребность в основных материалах определяют по формуле [c.210]

Нормативный метод. Содержание нормативного метода заключается в использовании заранее разработанных и установленных норм и нормативов, например в потребности предприятия в отдельных видах ресурсов и источниках их образования. В системе финансового планирования используются различные государственные, муниципальные, региональные, отраслевые и внутренние нормы и нормативы. Такими нормативами являются ставки налогов и сборов, банковского рефинансирования, тарифы отчислений в государственные бюджетные и внебюджетные фонды, амортизационных отчислений и прочие, включая и установленные в организации (предприятии). К нормам относятся нормы обязательных резервов, минимальный размер оплаты труда, устойчивой дебиторской и кредиторской задолженности, запасов и затрат и прочие, в том числе установленные самой организацией (предприятием). [c.148]

Группировка затрат по экономическим элементам нужна для определения общей потребности предприятия в материальных и денежных ресурсах для увязки плана по себестоимости с производственной программой, с планами по материально-техническому обеспечению, по труду и заработной плате для определения структуры себестоимости и установления основных направлений снижения издержек производства. [c.45]

Нормативный метод планирования финансовых показателей заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений, учетная ставка банковского процента и др. [c.565]

Сверхплановые запасы материальных ресурсов, образующиеся в результате завышения потребности, ведут к снижению оборачиваемости оборотных средств. Излишек или недостаток материальных ресурсов в запасе определяют, сопоставляя уровень обеспеченности запасами с установленной нормой запаса в днях. Уровень обеспеченности предприятия запасами в днях характеризуется коэффициентом, исчисляемым отношением остатка материала данного вида к среднедневному расходу его. [c.241]

Переработка больших масс сырья на предприятии резко обостряет обязательность его комплексной, полной переработки, исключающей различные отходы и отбросы (отвалы, стоки, выбросы в атмосферу дымов, газов, паров). Должен быть создан замкнутый цикл , в который также включаются вода и вторичные энергоресурсы. Создание замкнутого цикла имеет исключительное социально-экономическое значение. Уменьшается потребность в сырье, воде, топливе и соответственно в капиталовложениях, снижается себестоимость и трудоемкость продукции. Экономятся невосполнимые запасы природного сырья. Улучшаются условия труда на предприятии, устраняются вредные влияния на природную среду, оздоровляются условия жизни людей окружающих поселений. Когда нет технической возможности или экономически недоступно создание замкнутого цикла , принимаются все меры для ликвидации вредного влияния отходов, отбросов, выбросов. Создается специальная служба по обезвреживанию отходов и отбросов, контролю за соблюдением установленных правил и норм, предусмотренных постановлением Верховного Совета СССР О мерах по дальнейшему улучшению охраны природы и рациональному использованию природных ресурсов (сентябрь 1972 г.). Создание замкнутого цикла связано с организацией исследований, проведением опытов, включением их в перспективный план предприятия, в планы подготовки производства. [c.15]

Новым в современных условиях является широкое использование норм и нормативов для выделения материальных, трудовых и финансовых ресурсов, а также оценки эффективности их использования. В современном хозяйственном механизме с помощью норм и нормативов обеспечивается взаимосвязь между конечными результатами и затратами на их достижение, стимулируется экономное использование ресурсов. Это достигается через заранее установленную зависимость между конечными результатами производства и потребностью в ресурсах и затратах, а также величиной средств на материальное стимулирование (например, норматив определения прироста заработной платы, норматив распределения прибыли и определения доли прибыли, остающейся в распоряжении предприятия). Таким образом, новым в хозяйственном механизме является то, что нормы и нормативы используются в качестве плановых заданий. Ранее для этих целей устанавливалась абсолютная величина ресурсов. [c.26]

Конечная цель метода - выявление потребности фирмы в финансировании на момент времени, отраженный в прогнозном балансе - достигается путем определения дисбаланса между активами и пассивами прогнозного баланса. Причем основой данного метода является установление полного контроля над денежными потоками внутри предприятия. Данный метод.базируется на применении одного из постулатов современного финансового менеджмента - золотого правила финансирования , которое предполагает обеспечение каждой статьи актива оптимальной структурой финансовых источников (сначала используются собственные ресурсы, а затем, в случае необходимости, решается вопрос о внешнем финансировании). [c.162]

В гл. 16 указывалось, что каждое предприятие нуждается в капитале сначала при создании и строительстве предприятия, затем в осуществлении инвестиций в новое оборудование взамен устаревшего (см. гл. 12), в поддержание непрерывности производства выплата заработной платы, покупка сырья и материалов, расходы на реализацию продукции (подробно об этом говорится в гл. 13). Финансирование этих нужд происходит как за счет собственных (прибыль, получаемая за счет осуществления различных видов деятельности, амортизационные отчисления, поступления от продажи собственных акций и др.), так и заемных средств (кредиты, субсидии и др.). Помимо этих форм существуют особые формы финансирования лизинг, факторинг (см. гл. 16). Особенность финансирования потребностей предприятия заключается в том, что притоки и оттоки денежных ресурсов происходят по времени разновременно и неодинаковыми по их величине. Следовательно, для того чтобы обеспечить стабильное и поступательное развитие предприятия, необходимо, чтобы оплата всех вышеназванных потребностей происходила своевременно и в полном объеме, чего можно добиться только при условии осуществления сбалансированности (равновесия) между притоком и оттоком денежных средств как по времени, так и количеству. Эта сбалансированность не является результатом чисто механического установления сроков притоков и оттоков финансовых ресурсов в результате хозяйственной деятельности предприятия. Она базируется на организации производства и реализации продукции, обеспечивающей достижение такого финансового состояния предприятия и его платежеспособности, которые позволяли бы ему успешно функционировать и вкладывать капитал в расширение производства. Это обусловливается тем, что финансовое состояние предприятия и платежеспособность — результат его производственно-хозяйственной и коммерческой деятельности, связанной с реализацией продукции по ценам, приносящим ему прибыль, с одной стороны, и умения эффективно распорядиться собственным и привлеченным капиталом, с другой стороны. Перед предприятием постоянно возникают вопросы куда и когда, в каком количестве следует вкладывать имеющиеся финансовые ресурсы, как их оптимально распределить по производственным нуждам (рис. 29.10). [c.667]

Анализ обеспеченности материальными ресурсами. Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. В то же время поддержание избыточных материальных ресурсов сопряжено с дополнительными издержками. Потребность в материальных ресурсах на образование запасов определяется в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях в стоимостном выражении — для оценки потребности в оборотных средствах в днях обеспеченности—в целях планирования и контроля за выполнением графика поставки. [c.133]

Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана, например, увязывает производственную программу с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый. [c.199]

На практике функции У.п. реализуются в организации и координации различных видов деятельности по выявлению потребностей рынка в товарах и услугах определенного вида организации их производства в нужном количестве и качестве получению необходимых ресурсов в нужное время и нужном количестве для производства организации продажи произведенных товаров и услуг определению технической и экономической политики развития предприятия установлению норм использования труда созданию благоприятных условий труда экологической защите и т.д. [c.337]

Должностные обязанности. Обеспечивает бесперебойную работу, правильную эксплуатацию, ремонт и модернизацию энергетического оборудования, электрических и тепловых сетей, воздухопроводов и газопроводов. Определяет потребность производства в топливно-энергетических ресурсах, готовит необходимые обоснования технического перевооружения, развития энергохозяйства, реконструкции и модернизации систем энергоснабжения. Составляет заявки на приобретение оборудования, материалов, запасных частей, необходимых для эксплуатации энергохозяйства, выполняет расчеты с необходимыми обоснованиями мероприятий по экономии энергоресурсов, потребности подразделений предприятия в электрической, тепловой и других видах энергии, участвует в разработке норм их расхода, р жима работы подразделений предприятия, исходя из их потребностей в энергии. Контролирует соблюдение норм расхода топлива и всех видов энергии. Составляет графики снижения энергетических нагрузок в часы максимальных нагрузок энергосистемы и обеспечивает их выполнение в пределах определенной для подразделения предприятия величины, проводит паспортизацию установленных на предприятии энергетических, электрических и природоохранных установок. Участвует в испытаниях и приемке энергетических установок и сетей в промышленную эксплуатацию, в рассмотрении причин аварий энергетического [c.184]

Должностные обязанности. Осуществляет работу по совершенствованию организации труда, форм и систем заработной платы, материального и морального стимулирования. Разрабатывает проекты перспективных и годовых планов по труду и заработной плате, по повышению производительности труда и совершенствованию его организации. Рассчитывает фонды заработной платы и численность работающих с учетом необходимости наиболее рационального использования трудовых ресурсов, обеспечения правильного соотношения работников по категориям персонала и квалификационным категориям, участвует в определении потребности в работниках, в планировании подготовки квалифицированных кадров, доводит плановые показатели до подразделений предприятия. Изучает эффективность действующих форм и систем заработной платы, материального и морального поощрения, подготавливает предложения по их совершенствованию. Разрабатывает механизм распределения дополнительных доходов, получаемых в результате роста производительности труда, повышения качества продукции, сокращения издержек производства, а также сдачи помещений и имущества в аренду, от помещения денежных средств в ценные бумаги. Разрабатывает положения о премировании рабочих и служащих, о материальном стимулировании многостаночного обслуживания, совмещения профессий и должностей, увеличения объема выполняемых работ с целью улучшить использование оборудования и сократить трудозатраты. Участвует в составлении планов социального развития коллектива предприятия, в разработке и осуществлении мероприятий по укреплению трудовой дисциплины, сокращению текучести кадров, усилению контроля за использованием рабочего времени и соблюдением правил внутреннего трудового распорядка. Составляет штатные расписания в соответствии с утвержденной структурой управления, схемами должностных окладов, фондами заработной платы и действующими нормативами, вносит в них изменения в связи с новыми видами деятельности (должностями), присущими рыночной экономике. Определяет на основе действующих положений размеры премий. Осуществляет контроль за соблюдением штатной дисциплины, расходованием фонда заработной платы, за точностью наименований профессий и должностей, правильным применением тарифных ставок и расценок, должностных окладов, доплат, надбавок и коэффициентов к заработной плате за тарификацией работ и установлением в соответствии с тарифно-квалификационными справочниками разрядов рабочим и категорий специалистам, а также за соблюдением режимов труда и отдыха, трудового законодательства. Участвует в подготовке проекта коллективного договора и контролирует выполнение принятых обязательств. Ведет [c.381]

Нормы по МТР, согласованные с директивными органами (Госплан СССР, Госснаб СССР и др.), дифференцируются Мингазпромом СССР по видам производства и объединениям, утверждаются и вводятся в действие соответствующими документами. В объединениях нормы по МТР дифференцируются по видам производства на всех нижележащих уровнях управления и вводятся в действие распоряжениями руководства объединений и предприятий. На основе утвержденных (согласованных) норм соответствующие ресурсные отделы предприятий и объединений и ресурсные управления министерства определяют и планируют потребность в ресурсах каждого вида по установленным плановым периодам. [c.211]

Обычно транзитом поставляются марки материальных ресурсов, расходуемые на предприятии в больших количествах. В соответствии с установленным порядком отправки грузов только железнодорожным транспортом и сложившимся при этом практическим опытом транзитная форма снабжения применяется в случаях, когда годовая потребность предприятия в конкретной марке материального ресурса равна четырем и более транзитным нормам отгрузки1, т.е. суммарной грузоподъемности четырех и более железнодорожных платформ, вагонов и т.п. (например, см. [48]). [c.36]

В области материально-технического снабжения особое место занимает производственное объединение по добыче нефти. Оно на основе научно обоснованных норм расхода и запасов материальных ресурсов определяет потребность объединения в материалах, оборудовании, топливе и других предметах материально-технического обеспечения, составляет по ним сводные заявки, представляет их в установленном порядке в Упртехснабнефть и Управление по комплектованию оборудованием Министерства нефтяной промышленности, территориальные органы снабжения и сбыта Госснаба СССР, органы снабжения и сбыта местных Советов народных депутатов, распреде-. ляет выделенные ему фонды на материальные ресурсы между предприятиями объединения реализует выделенные фонды, организует завоз материально-технических средств от поставщиков на свои базы и склады организует и обеспечивает материально-техническое снабжение подведомственных предприятий, производственных единиц и объектов организует выявление имеющихся на предприятиях излишних материальных ценностей, обеспечивает маневрирование материальными ресурсами в нефтяном районе вступает в договорные отношения с поставщиками продукции производственно-технического назначения ведет складское хозяйство и организует рациональное хранение материальных ресурсов на базах и складах, обеспечивает их сохранность ведет оперативный, бухгалтерский, статистический учет и отчетность по материально-техническому снабжению. [c.10]

На их основе определяется потребность предприятий и-ет-ра л№- цеяе м в материальных ресурсах, необходимых для выполнения установленной программы производства, осуществляется плановое распределение ресурсов между предприятиями" и нефтяными районами. Нормы расхода материалов широко используются в процессе оперативной работы по производственно-техническому обслуживанию и служат технико-экономи--ческой основой плана производственно-технического обслуживания и комплектации. [c.44]

Последние представляют сводные заявки по отрасли в отделы материальных балансов и планов распределения важнейших видов продукции при Госплане СССР и Главные управления по снабжению и сбыту (Саюагллве 6ебытьТ) по видам продукции Госснаба СССР. Заявки на централизованно распределяемую продукцию представляются в специализированные и универсальные управления (конторы) Главных управлений материально-технического снабжения союзных республик или управлений материально-технического снабжения районов РСФСР по месту нахождения. Последние определяют потребность всех потребителей района в материальных ресурсах по установленной номенклатуре, включая потребность предприятий нефтяной промышленности, а сводные заявки по району представляют в Союзглавснабсбыты по видам продукции Госснаба СССР. [c.68]

Многие специалисты в исследуемой области, в том числе французские, отдают предпочтение экономической стороне логистики и трактуют ее как ...совокупность различных видов деятельности с целью получения с наименьшими затратами необходимого количества продукции в установленное время и в установленном месте, в котором существует конкретная потребность в данной продукции 3. В справочнике, выпущенном компанией Данзас (одна из крупнейших германских транспортно-экспедиторских фирм), логистика определяется как некая система, выработанная для каждого предприятия с целью оптимального, с точки зрения получения / прибыли, ускорения движения материальных ресурсов и товаров внутри.и вне предприятия, начиная от закупок сырья и материалов, прохождения их через производство и кончая поставками готовых изделий потребителям, включая связывающую эти задачи информационную систему4. [c.14]

На материальные склады предприятия поступают покупные материалы от внешних поставщиков. Основная задача материальных складов на предприятии — комплектное и бесперебойное обеспечение цехов, участков и рабочих мест всеми видами материалов и полуфабрикатов в точном соответствии с их потребностью. Эта задача может быть решена только при точном планировании потребностей производства в материальных ресурсах, эффективном управлении материально-техническим снабжением на предприятии и правильной организации материального обеспечения цехов материальными складами. Это достигается интеграцией локальных складских информационных систем в систему планирования ресурсов предприятия (MRP, MRPll, ERP), установлением электронного обмена данными по телекоммуникационным сетям с внешними поставщиками материалов, а также разработкой сквозного технологического процесса и плана-графика в цепи поставок внешний поставщик материалов — заводской материальный склад — цеховой материальный склад — производственный участок цеха — рабочее место . [c.359]

Смотреть страницы где упоминается термин Установление потребностей предприятия в ресурсах

: [c.199] [c.24] [c.480] [c.576] [c.115] [c.194] [c.107] [c.38] [c.8] [c.65] [c.507] [c.43] [c.189]Смотреть главы в:

Коммерческая логистика -> Установление потребностей предприятия в ресурсах