Теория структуры капитала Модильяни-Миллера [c.77]

Теория структуры капитала. Трактовка цели фирмы как удовлетворения интересов собственников с развитием фондового рынка приобретает более конкретный вид и формулируется как максимизация цены акций или цены компании. Исследования факторов, влияющих на цену компании, привели нобелевских лауреатов Ф. Модильяни и М. Миллера к выводу о том, что стоимость любой фирмы определяется исключительно ее будущими доходами и не зависит от структуры капитала. (Опубликование работы этих авторов в 1958 г. считается поворотным моментом в развитии теории капитала и его структуры.) [c.54]

Подход к структуре капитала с точки зрения его источников важен именно для принятия финансовых решений, поскольку позволяет ответить на основные вопросы управления финансами откуда получить и как разместить финансовые ресурсы. Вывод Миллера и Модильяни был сделан для предприятия, действующего в условиях идеального рынка капиталов при значительном количестве ограничений. Впоследствии теория структуры капитала усовершенствовалась самими [c.54]

Исследования, посвященные анализу структуры капитала, ее оптимизации с позиции интересов держателей обыкновенных акций, основываются на теории структуры капитала, которая строится на моделях, позволяющих научным языком описать поведение инвесторов и оценить влияние структуры капитала на стоимость фирмы. Основоположники теории структуры капитала Франко Модильяни и Мертон Миллер в своих работах, впервые опубликованных в 1958 г., сделали вывод о независимости стоимости фирмы и общей стоимости капитала от структуры и источников финансирования при условии отсутствия налогов. Эта теория действует при ряде допущений [c.176]

Подход к структуре капитала с точки зрения его источников важен именно для принятия финансовых решений, поскольку позволяет ответить на основные вопросы управления финансами откуда получить и как разместить финансовые ресурсы. Вывод Миллера и Модильяни был сделан для предприятия, действующего в условиях идеального рынка капиталов при значительном количестве ограничений. Впоследствии теория структуры капитала была усовершенствована самими авторами и их оппонентами, однако и в настоящее время считается, что в развитии данного научного направления сделаны лишь первые шаги. [c.334]

Значение теории структуры капитала. Компромиссные модели Модильяни—Миллера, Миллера,и их последователей позволяют выявить специфические доходы и издержки, возникающие при использовании заемных средств налоговые эффекты, издержки, связанные с финансовыми затруднениями. Теория асимметричной информации демонстрирует возможную выгоду поддержания более высокой доли акционерного капитала и более низкого уровня по сравнению с оптимальными величинами, определяемыми на основе моделей Модильяни—Миллера, Миллера и их последователей. [c.230]

Модильяни и Миллер теория структуры капитала [c.5]

Ф. Модильяни и М. Миллер заложили основы теории структуры капитала в 1958 г. Для проведения анализа были взяты две фирмы [c.143]

В 1963 г. появилась новая работа Модильяни — Миллера, в которой было учтено влияние налога на прибыль на стоимость капитала фирмы. Авторами был сделан вывод о том, что использование заемных источников увеличивает стоимость фирмы, так как проценты по займам вычитаются из налогооблагаемой прибыли, в результате чего увеличивается величина операционной прибыли. Уточненная теория структуры капитала содержит следующие основные положения. [c.145]

Во второй половине пятидесятых годов проводились интенсивные исследования по теории структуры капитала и цены источников финансирования, а также по выбору инвестиционной политики. Является общепризнанным, что основной вклад по данному разделу был сделан Ф. Модильяни и М. Миллером. [c.4]

Научные интересы были ориентированы на финансы корпорации. М. Миллеру принадлежит вклад в разработку модели оптимального соотношения активов и пассивов внутри корпорации. Вместе с Франко Модильяни разработал теорию финансов корпорации, в которой определялись связь между структурой основного капитала и дивидендной политикой фирм-производителей, а также связь рыночной оценки этих фирм. М. Миллер в сотрудничестве с Ф. Модильяни проанализировал влияние налогообложения на структуру капитала фирмы и рыночную цену ее акций (ММ — Ф. Модильяни и М. Миллер, формула ММ теорема ММ). М. Миллер и Ф. Модильяни начали работать вместе в 1958 г. Тогда они стали писать статью по теории структуры капитала. Вместе эти ученые трудились до середины 1960-х гг. Им принадлежит формулировка теоремы с их именами, а также некоторых важнейших положений современной финансовой теории [c.378]

Современная теория структуры капитала берет начало с 1958 г., когда была опубликована самая известная работа в области корпоративных финансов - статья Франко Модильяни и Мертона Миллера Издержки по привлечению капитала, [c.11]

Структура капитала и дивидендная политика. Леверидж фирмы. Теория структуры капитала (традиционный подход и подход Миллера и Модильяни). Влияние налогообложения и несовершенства рынка. Финансовое сигнализирование. Виды дивидендной политики и их влияние на выбор управленческих решений, оценку деятельности менеджеров и привлекательность ценных бумаг корпорации для инвесторов. Основные приемы реализации дивидендной политики (выплаты дивидендов, направление средств на развитие, выкуп акций, "расщепление" акций и пр.) [c.118]

В генезисе теорий структуры капитала, которые начали формироваться с середины XX века, выделяются четыре основных этапа, связанные с формированием обобщающих концепций 1) традиционной концепции структуры капитала 2) концепции индифферентности структуры капитала (теория Модильяни-Миллера) 3) компромиссной концепции структуры капитала 4) концепции противоречия интересов при формировании структуры капитала. В основе этих концепций лежат противоречивые походы к возможности оптимизации структуры капитала организации и выделение приоритетных факторов, определяющих механизм такой оптимизации. В полном объеме эти концепции могут быть реализованы лишь при наличии развитого рынка ценных бумаг и статистики о нем. Кратко рассмотрим основные концепции структуры капитала. [c.66]

Не существует единой формулы для определения того, в каких пропорциях фирма должна использовать заемные и собственные средства для финансирования основных активов. Однако на основе изучения финансовых теорий и результатов обследования поведения фирмы можно выделить некоторые важные элементы в принятии решений о структуре капитала. Два нобелевских лауреата — Франко Модильяни и Мертон Миллер — определили, что в упрощенном виде (без учета налогообложения) структура капитала фирмы не имеет принципиального значения. Так, различные комбинации заемных и собственных средств не меняют стоимости компании. Однако проценты, выплачиваемые по займу, вычитаются из налогооблагаемой базы, а неисполнение обязательств по займу может привести к банкротству. Эти два фактора необходимо учитывать при определении издержек по займу. Фирма берет заем, когда банковская процентная ставка приемлема. С другой стороны, при относительно высоком уровне ставки займа высока вероятность банкротства. [c.219]

Если фирма введет в свою структуру заемный капитал в 200 тыс. руб., то согласно теории Модильяни—Миллера ее новая стоимость составит [c.223]

Сейчас мы обратимся к вопросу о том, может ли существовать оптимальная структура капитала. Для этого мы сначала исследуем традиционный тезис . Что он означает и как он может быть аналитически уточнен, является темой нашей первой задачи. После этого мы подробно займемся допущениями и следствиями из теоремы Модильяни—Миллера, причем в качестве основ аргументации будут использованы как теория арбитража, так и САРМ. При этом вновь окажется, что в условиях совершенно функционирующего рынка капитала, где отсутствуют возможности арбитража, не существует оптимума структуры капитала. [c.226]

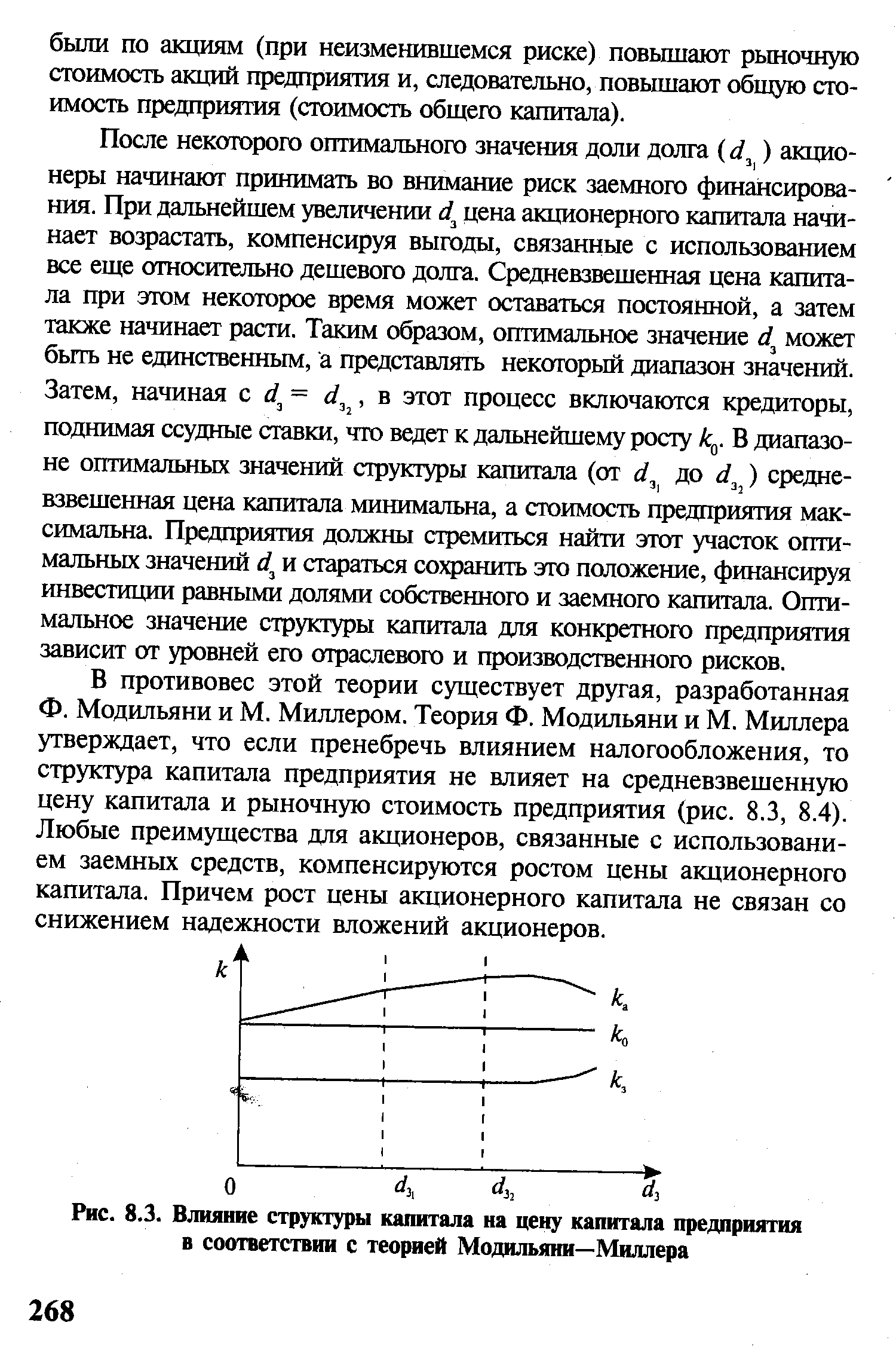

В противовес этой теории существует другая, разработанная Ф. Модильяни и М. Миллером. Теория Ф. Модильяни и М. Миллера утверждает, что если пренебречь влиянием налогообложения, то структура капитала предприятия не влияет на средневзвешенную цену капитала и рыночную стоимость предприятия (рис. 8.3, 8.4). Любые преимущества для акционеров, связанные с использованием заемных средств, компенсируются ростом цены акционерного капитала. Причем рост цены акционерного капитала не связан со снижением надежности вложений акционеров. [c.268]

| Рис. 8.3. Влияние структуры капитала на цену капитала предприятия в соответствии с теорией Модильяни—Миллера |  |

Следуя положениям теории Модильяни-Миллера, исчислите цену собственного капитала компании при следующей структуре источников средств [c.48]

Хорошая теория улучшает наше понимание того, как мир должен работать. Нет ничего трагичного в том, чтобы признать теорему Модильяни-Миллера лишь отдаленной аппроксимацией того, как компании выбирают структуру капитала на реальных рынках, и создать новую теорию, которая отличалась бы большей практической значимостью. Но вместо того чтобы сделать это, одни продолжают утверждать, что стоимость компании не зависит от структуры ее капитала, другие отправляются на поиски чего-то нового и находят его. Проблема заключается в том, что каждый находит свое. Так появляются теории (или, как их еще называют, модели) оптимальной структуры капитала. [c.7]

Если собрать вместе все мнения о структуре капитала, высказанные на протяжении последних 50 лет в специальных и общих работах по финансовому менеджменту, то возникнет своего рода радуга, в конечных пунктах которой окажутся две взаимоисключающие точки зрения. Для одних исследователей оптимальной структуры капитала (т.е. определенного соотношения различных источников финансирования, при котором достигается максимум стоимости компании) нет и не может быть, так как теорема Модильяни-Миллера (ММ) является непреложной истиной. Для других оптимальная структура капитала существует, и они даже знают, как ее найти. Проблема заключается в том, что таких теорий оптимальной структуры капитала столько, сколько исследователей. Какая же из них верна Невозможно примирить столь противоположные оценки, и спасительной является апелляция к мысли, что правда находится где-то посередине где и кто сможет найти середину между абсолютной независимостью и абсолютной зависимостью стоимости компании от структуры ее капитала [c.7]

Несмотря на привлекательность и логичность с позиции математического обоснования зависимостей между стоимостью организации и структурой ее капитала, теория Модильяни-Миллера, как правило, подвергается критике. В основном эта критика касается правомерности исходных предпосылок теории (большинство теоретических допущений не соответствуют реальной ситуации, складывающейся на рынке) [c.84]

Важным результатом теории Модильяни—Миллера является то, что решение о финансировании в действительности не так важно. На рис. 7.13 показано, что в то время, как общая стоимость капитала остается постоянной, компания не обладает оптимальной структурой капитала, как это предполагают сторонники традиционной точки зрения. Это означает, что отдельная конкретная структура капитала не лучше и не хуже, чем какая-либо другая, и поэтому менеджеры не должны тратить время на оценку различных форм сочетаний финансирования для бизнеса. Вместо этого они должны сконцентрировать свои усилия на оценке и управлении инвестициями. [c.346]

Из многих новаций, разработанных в финансовой науке в XX веке, два направления — теория портфеля и теория структуры капитала — по сути и представляют собой сердцевину науки и техники управления финансами крупной компании, поскольку позволяют ответить на два принципиально важных вопроса откуда взять и куда вложить финансовые ресурсы. Вероятно, не случайно 1958 г., когда впервые была опубликована работа Модильяни и Миллера по структуре капитала, рассматривается крупнейшими специалистами в области теории финансов Т. Коуплэндом и Дж. Уэстоном как рубежный, начиная с которого от прикладной микроэкономики отпочковалось самостоятельное направление, известное ныне как современная, или неоклассическая, теория финансов. [c.33]

Во второй половине пятидесятых годов проводились интенсивные исследования по теории структуры капитала и цены источников финансирования. Начало этим исследованиям было положено, по сути, еще в тридцатые годы работами Дж. Уильямса и позднее продолжено в начале пятидесятых годов Д. Дюраном. Тем не менее, является общепризнанным, что основной вклад в данный раздел был сделан Ф. Модильяни и М. Миллером [Modigliani, Miller]. Поскольку их теория базировалась на целом ряде предпосылок, носящих ограничительный характер, дальнейшие исследования в этой области были посвящены изучению возможностей ослабления этих ограничений. Кроме того, исследовались возможности применения различных моделей, в частности, САРМ, для расчета стоимости капитала различных источников. [c.275]

Отдавая должное их разработкам, крупнейшие специалисты в области теории финансов Т. Е. Коуплэнд и Дж, Ф. Уэстон рассматривают 1958 г., когда была опубликована ставшая в дальнейшем знаменитой работа Ф. Модильяни и М. Миллера по теории структуры капитала, как рубежный, начиная с которого от 4 [c.4]

В последние 25 лет одним из самых противоречивых в области корпоративных финансов был вопрос о влиянии структуры капитала на рыночную стоимость корпорации. Начало спору положила теория, развитая в 1958 г. Модильяни и Миллером, которая утверждала, что рыночная стоимость корпорации не зависит от структуры ее капитала (отношения между величиной долга и собственного капитала)2. Это оригинальное утверждение, сформулированное для ситуации, в которой нет налогов и других несовершенств рынка, было впоследствии переформулировано авторами для ситуации, в которой есть налоги3. Впоследствии возник целый поток теоретических работ, посвященных оптимальной структуре капитала. О том, в какой степени эта тема занимает умы ученого сообщества, свидетельствует тот факт, что в 1982 и 1984 гг. на годовых собраниях Американской финансовой ассоциации вступительные выступления президента ассоциации были посвящены рассмотрению оптимальной структуры капитала4. [c.614]

Если бы теория Модильяни—Миллера была абсолютно корректной, мене джерам не стоило бы волноваться при принятии решений, касающихся струк туры капитала фирм, — ведь, согласно теории, такие решения не влияют на курсы акций Однако, подобно большинству экономических теорий, концепция Модильяни—Миллера является верной лишь при наличии определенных пред посылок Тем не менее, продемонстрировав те условия, при которых структура капитала не влияет на стоимость фирмы, Модильяни и Миллер сделали важный вклад в понимание возможного влияния заемного финансирования [c.6]

В 1963 г Модильяни и Миллер опубликовали вторую работу, посвящен ную структуре капитала, в которой ввели в свою первоначальную модель такой фактор, как налоги на корпорации, тем самым смягчив принятое ранее допуще ние — нулевое налогообложение. С учетом наличия налогов на корпорации было показано, что цена акций фирмы непосредственно связана с использованием этой фирмой заемного финансирования чем выше доля заемного капитала, тем выше и цена акций Согласно пересмотренной теории Модильяни—Миллера, фирмам следовало бы финансироваться на 100% за счет заемного капитала, так как это обеспечило бы им наивысшие курсы акций. Такой вывод обусловлен структурой налогообложения корпораций, существующей в США, — доходы акционеров должны выплачиваться из прибыли, остающейся после уплаты на [c.6]

Приняв эти условия, Модильяни и Миллер пришли к выводу о том, что политика выплаты дивидендов, как и структура капитала фирмы, не влияет на ее стоимость, т е является иррелевантной. В сущности каждый доллар, выплаченный сегодня в виде дивидендов, уменьшает сумму нераспределенной прибыли, которая может быть инвестирована в новые активы, и данное умень шение должно быть компенсировано за счет эмиссии акций. Новым акционерам необходимо будет выплачивать дивиденды, и эти выплаты снижают приведен ную стоимость ожидаемых дивидендов для прежних акционеров на величину, равную сумме дивидендов, полученных ими в текущем году Таким образом, каждый доллар полученных дивидендов лишает акционеров будущих дивиден дов на эквивалентную в дисконтированном масштабе величину. Ввиду этого в условиях, предусмотренных моделью Модильяни—Миллера, акционерам будет безразличен выбор между получением дивидендов на сумму 1 дол сегодня и по лучением в будущем дивидендов, приведенная стоимость которых составляет тот же доллар, следовательно, политика выплаты дивидендов не окажет никакого влияния на цену акций (Об этой теории, как и о других теориях дивидендов, мы подробно поговорим в главе 13) [c.8]

В одной из самых важных работ по теории управления финансами Франко Модильяни и Мертон Миллер пришли к заключению о том, что стоимость фирмы зависит исключительно от ее будущих доходов (как их уровня, так и рисковости), но не от соотношения между ее заемным и акционерным капита лом Если бы эта теория была корректна, менеджерам не приходилось бы вол новаться, принимая решение по структуре капитала фирм, поскольку данный фактор, согласно этой теории, не влияет на цену акций фирм Подобно мно гим другим ранним теориям финансов этот вывод Модильяни—Миллера был основан на гипотезе идеального рынка капитала, включая нулевое налогообло жение Показав, при каких условиях структура капитала не влияет на цену акций фирмы, Модильяни и Миллер привлекли внимание к проблеме возмож ного влияния использования заемного капитала на стоимость фирмы [c.32]

Обычно доля заемных средств в капитале фирм значительно меньше 100%, это обстоятельство поставило под сомнение выводы Модильяни—Миллера, и в их модель был введен фактор финансовых затруднении. Согласно модифициро ванной таким образом теории, по мере увеличения доли заемного капитала сто имость фирмы возрастает благодаря экономии от снижения налогов (за счет вы чета процентов из налогооблагаемой прибыли), однако начиная с определенного момента (когда достигается оптимальная структура капитала) рост задолженно сти ведет к снижению стоимости фирмы, поскольку экономия от снижения нал о гов перекрывается растущими затратами, связанными с поддержанием высокой доли заемного капитала Эта модифицированная теория Модильяни—Миллера, получившая название теории компромисса, позволяет лучше понимать влияние различных факторов на процесс формирования оптимальной структуры капи тала фирмы [c.32]

Существуют важные теоретические положения, касающиеся выбора структуры капитала корпорации. К их числу относится традиционная теория финансоЕзого рычага и теория Модильяни-Миллера. Однако в практике финансовые менеджеры при выборе структуры капитала руководствуются чаще всего среднеотраслевыми ориентирами. Кроме того, поскольку акции и долг корпорации во многих случаях не имеют рыночной котировки, определение средневзвешенной стоимости капитала в практических расчетах иногда производится на основе балансовых данных. Это не совсем корректно с точки зрения теории, но все же считается допустимым упрощением и широко используется. [c.355]

Весь объем привлекаемого долгового финансирования можно поделить в определенной пропорции между акциями и так называемыми старшим (senior) долгом, субординированным (subordinated) долгом или младшим (junior) долгом. Сто процентов финансирования компании за счет долга покрываться не может, так как в этом случае ее бизнес становится слишком рискованным и повышается вероятность банкротства. (Вспоминаем теорему Миллера и Модильяни, гласящую, что стоимость компании не зависит от того, из каких источников она финансируется.) Долговое финансирование, как известно, дешевле акционерного капитала, т. е. доходность, требуемая инвесторами в акции, выше стандартных процентов за кредит. Казалось бы, средневзвешенную стоимость привлечения финансирования можно было бы уменьшить путем увеличения доли долга в структуре капитала. Но это не так Чем больше долга в капитале компании, тем более рисковыми являются вложения акционеров и тем большую доходность они требуют. Вложения кредиторов, соответственно, также будут связаны с большим риском, и они тоже захотят получать более высокие проценты. В результате эти два эффекта (рост доли долга и удорожание как долга, так и акционерного капитала) уравновешивают друг друга, поэтому выиграть ничего нельзя. Не забывайте, однако, что данная теорема доказана для абстрактного, или, иначе говоря, идеального, финансового мира, определяемого множеством предпосылок-ограничений (таких, как рациональность инвесторов и т. п.). [c.133]

Цель данной статьи — разработать (а также продемонстрировать некоторые возможности применения) теорию выбора в условиях риска или неопределенности иными словами, целью является обобщение фишеровской теории безрискового выбора во времени (что как таковое представляет собой обобщение стандартной теории вневременного выбора). В I разделе я предложу интерпретацию теории Фишера, предназначенную для того, чтобы 1) изучить ее характер как теоретической системы выбора и 2) ввести фирму в качестве единицы принятия решения вместо использовавшихся Фишером изолированных индивидов. В последующих разделах будет дан обзор альтернативных подходов к теории выбора в условиях риска, в котором я покажу, как эти подходы различаются в трактовке объектов выбора индивидов. Затем будут приведены основные аналитические разделы, содержащие разработку теории выбора в условиях неопределенности во времени на основе сопоставления потребительских возможностей в различных датированных случаях или состояниях мира . В статье,4 являющейся продолжением данной работы, этот подход на основе состояния временных предпочтений будет применен к анализу таких аспектов нормативной и позитивной теорий, как 1) неприятие риска и сосуществование рискованных инвестиционных проектов и страхования 2) проблема Модильяни— Миллера, касающаяся существования или несуществования оптимальной финансовой структуры корпорации (комбинация заемного и собственного капитала) 3) учетная ставка, используемая для оценки общественных инвестиционных проектов, не подверженных рыночной проверке. [c.226]