Оценка бизнеса (предприятия) (100 час.). Стоимость — 750 ЭКЮ. [c.74]

При оценке недвижимости ставка дисконтирования обычно выбирается методом кумулятивного построения. Для оценки бизнеса (предприятия) существуют и другие методы её определения, на которых мы здесь подробно не останавливаемся. [c.103]

Эффективный контроль над затратами требует, чтобы деятельность предприятия оценивалась в целом. Для экономической оценки бизнеса предприятия в целом нужно иметь представление о результатах деятельности во всех функциональных областях логистики. [c.226]

Сфера деятельности профессиональных оценщиков традиционно делится на предметные области, среди которых нет такой области, как оценка ИС. Исключение из этого правила составляет Россия, где оценка ИС выделена в отдельную область, и существует соответствующая специализация при подготовке оценщиков в вузах. В европейских странах принято выделять в качестве отдельной предметной области оценку НМА, причем оценка НМА всегда тесно привязана к оценке бизнеса, в США вообще оценка бизнеса и НМА регулируются одним стандартом. Для этого есть достаточные основания, главное из которых — единство подходов и методологии оценки бизнеса и НМА. То же единство методологии при оценке бизнеса (предприятия) и НМА характерно для других стран, включая Россию. [c.59]

Международное методическое руководство по оценке №6 Оценка бизнеса (предприятия) , Международные стандарты оценки 2001. М. ОАО Типография НОВОСТИ , 2000. [c.41]

Свои особенности имеет оценка бизнеса предприятия (группы предприятий). [c.101]

Оценка предприятия в качестве юридического лица, имеющего на балансе определенное имущество. Такой подход характерен для нашей страны, когда оценка бизнеса предприятия отождествляется с оценкой его имущества. [c.155]

Оценка бизнеса предприятия. [c.13]

Учебный элемент № 5. Оценка бизнеса предприятия [c.92]

Подходы к оценке бизнеса предприятия [c.92]

В процессе антикризисного управления достаточно часто встречаются ситуации, когда возникает необходимость в оценке бизнеса предприятия. К таким ситуациям относятся [c.92]

ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) [c.311]

В начале девяностых годов наряду с другими видами оценки в Россию пришла новая методология - "Оценка бизнеса компании", либо "Оценка стоимости предприятия (бизнеса)". С развитием рыночных отношений в России стали востребованными услуги оценщиков. Наглядным примером этого стали процессы приватизации и последующих продаж государственных пакетов акций. [c.311]

Курс "Оценка стоимости предприятий (бизнеса)" имеет своей целью дать студентам знания по оценке стоимости предприятия (бизнеса). В рамках настоящего курса студенты смогут не только познакомиться, но и освоить методологические, методические аспекты оценки предприятия. Освоить и использовать на практике три подхода в оценке, осуществлять оценку стоимости контрольного и неконтрольного пакета акций, научиться грамотно составлять отчет об оценке стоимости предприятия (бизнеса). Позволит оценить любой заданный вид стоимости предприятия. Оценить контрольный и неконтрольный пакет акций. [c.311]

Курс Оценка стоимости предприятия (бизнеса) имеет связь с такими дисциплинами, как "Теория и практика оценочной деятельности", "Правовые основы оценочной деятельности", "Математические методы оценки" " Анализ финансовой отчетности", "Бухгалтерский учет", "Микро и макроэкономика", "Бизнес-планирование". [c.311]

Курс Оценка стоимости предприятия (бизнеса) предполагает обязательное прохождение студентами курсов "Теория экономического анализа", экономической теории, маркетинга, менеджмента. [c.312]

В ходе обучения студенты получают знания основных терминов, используемых в оценке стоимости предприятия, об основных принципах, на которых базируется оценка бизнеса, об информационном обеспечении для оценки, основных подходах и методах оценки и ее этапах. [c.312]

Основные понятия оценки бизнеса. Особенности бизнеса как объекта оценки. Особенности предприятия как объекта бизнеса. Субъект оценки бизнеса. Необходимость и цели оценки бизнеса в рыночных условиях. Оценка бизнеса. Оценка стоимости развития имущества предприятия. Оценка стоимости фирменного знака. [c.313]

Основные элементы задания по оценке. Определение предприятия (долевого участия в капитале предприятия). Дата или даты оценки. Цель или цели оценки. Налоговый аспект в оценке бизнеса. Продажа, реорганизация и реструктуризация компании. [c.314]

Учебный пример по оценке бизнеса российского предприятия. [c.315]

С развитием рыночных отношений в России все чаще требуются услуги оценщиков. Своему второму рождению эта специальность обязана первым семинарам проводимым в России институтом экономического развития Всемирного банка в начале девяностых годов. В 1998 году в нашей стране был принят закон № 135-ФЗ Об оценочной деятельности в РФ . Оценка непосредственно связана с таким институтом как несостоятельность (банкротство). Оценка бизнеса, например, необходима для обоснованного направления реструктуризации предприятия или кредитного учреждения. [c.417]

Наибольший опыт по оценке недвижимости пока приходится на рынок жилья. Появилась оценка арендных прав. На земельном рынке оценка в основном проводится по участкам для индивидуального жилищного строительства и садоводства. Практика оценки земель сельскохозяйственного назначения имеет пока опыт в южных регионах России, где земля дефицитна и дает доход. Наиболее сложным видом оценки является оценка бизнеса, в частности, оценка бизнеса вновь создаваемого предприятия и оценка стоимости действующего предприятия. Оценка коммерческой недвижимости является разновидностью оценки бизнеса и становится весьма актуальной по мере расширения рынка недвижимости. [c.40]

Основными направлениями научной деятельности является разработка систем показателей планирования и оценки деятельности предприятия, инновационные методы хозяйствования на предприятиях машиностроения, оборонного комплекса и в предпринимательских структурах, организация предпринимательства и бизнеса, рыночная инфраструктура. [c.472]

Рентабельность — это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [c.221]

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер. [c.237]

Без сомнения, финансовые вычисления входят в число краеугольных элементов процесса управления финансами предприятия и используются в различных его разделах. Наиболее интенсивно они применяются для оценки инвестиционных проектов, в операциях на рынке ценных бумаг, в ссу-до-заемных операциях, в оценке бизнеса и др. [c.66]

Прикладной экономический анализ применяют разные специалисты — бухгалтеры, экономисты, аудиторы, ревизоры, финансовые менеджеры — те, кто принимает участие в подготовке и обосновании управленческих решений на предприятиях, в банках, проверяет достоверность финансовых отчетов, занимается оценкой бизнес-планов, консультирует частных инвесторов. [c.3]

Во-вторых, снижение отпускных цен на продукт А повлияло не только на уровень чистой прибыли предприятия, но и на величину и структуру оборотных активов, а следовательно и на ликвидность бизнеса. В результате снижения цен общая величина оборотных средств предприятия уменьшилась на 11 744 тыс. руб. При этом снизились балансовые остатки материальных оборотных средств, дебиторской задолженности и денежных средств (то есть уменьшились значения всех трех показателей ликвидности — текущей, абсолютной и срочной). Нормативная оценка эффекта фактора Ра на изменение величины и структуры оборотных активов и, следовательно, на ликвидность (текущую платежеспособность) бизнеса предприятия возможна только при сопоставлении данного эффекта с общими показателями исполнения финансового бюджета компании (отклонений фактических и плановых величин отчета об изменении финансового состояния — см. табл. 49). Так [c.453]

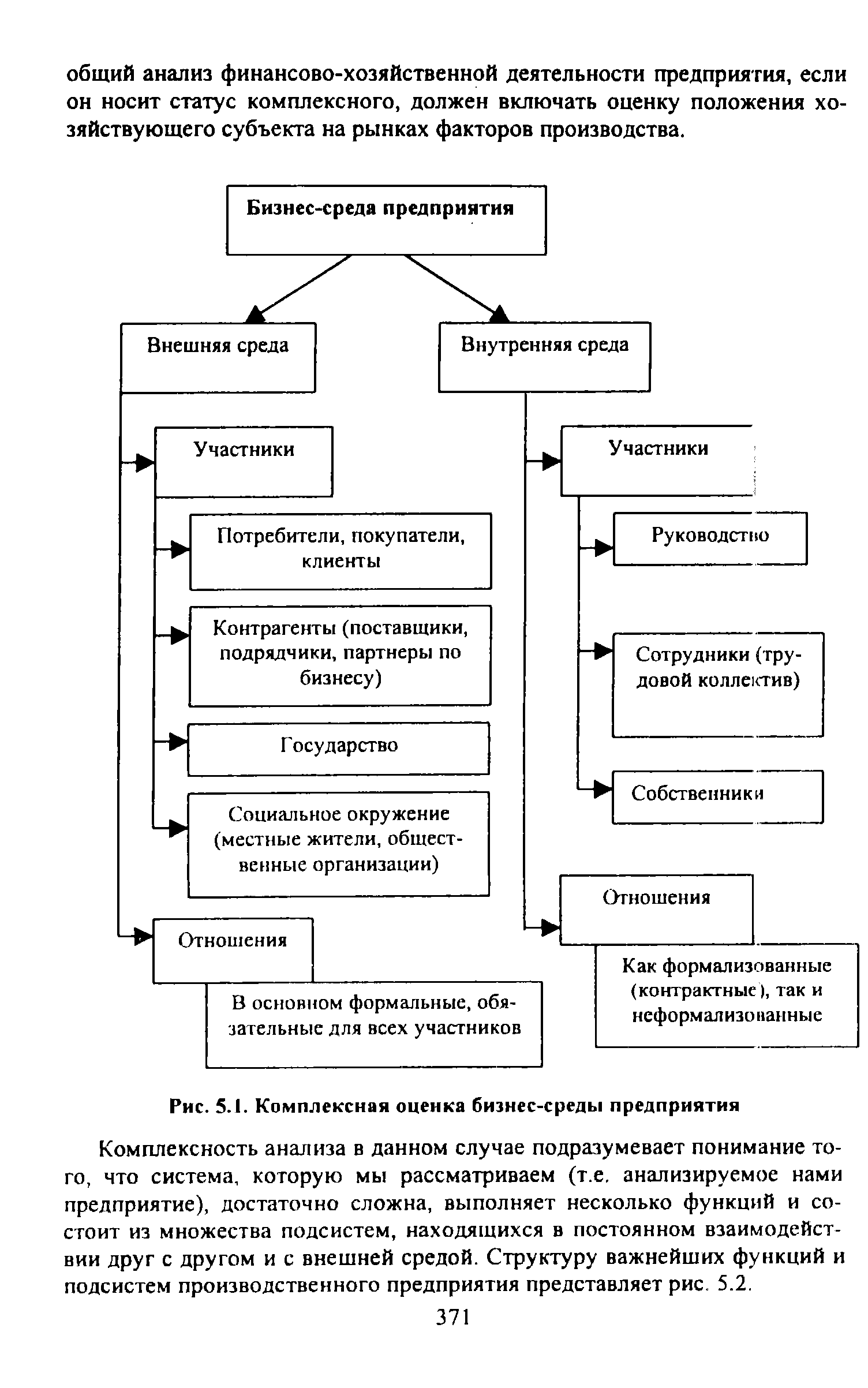

| Рис. 5.1. Комплексная оценка бизнес-среды предприятия |  |

Запасы это составная часть оборотных средств предприятия, которая, в свою очередь, отражает часть запасов и затрат, так как вложения в основные средства, незавершенное капитальное строительство, задолженность подрядчиков по капитальным работам находит свое отражение в разделе 1 баланса Внеоборотные активы . При анализе запасов (если это необходимо при оценке бизнес-потенциала и качества менеджмента клиента) необходимо учитывать содержание приказа (положения) об учетной политике предприятия. Это связано с тем, что могут быть приняты разные методы учета оценки запасов ФИФО ( первая партия поступления, первая партия списания ), ЛИФО ( последняя партия поступления, первая партия списания ) и по средней стоимости. Данные положения необходимо учитывать при расчете коэффициентов покрытия (ликвидности), обращать внимание на строку 216 Товары отгруженные , где отражается отпускная цена при реализации продукции по отгрузке и фактическая себестоимость — при кассовом методе учета реализованной продукции. [c.143]

Этот вид задолженности представляет собой один из ключевых параметров оценки качества менеджмента клиента и его партнерского окружения, то есть выбора бизнес-партнеров. Очевидно, что для сегодняшних условий дебиторскую задолженность по строкам 221-226 можно отнести к ненормальной дебиторской задолженности, наличие которой может характеризовать менеджмент клиента как неквалифицированный либо как один из способов решения оптимизации налоговых платежей, либо поддержки стратегически важного бизнес-партнера клиента. Значимый объем дебиторской задолженности по строкам 225 и 235 Авансы выданные также должен быть подвержен анализу, исходя из вышеизложенных предпосылок, так как в сегодняшней практике поступление и возврат денежных средств по этим статьям, как правило, не производится даже при нарушении договорных обязательств (вопросы арбитражной практики в контексте данного изложения не рассматриваются). Наличие задолженности по строкам 222 и 232 Векселя к получению должно подвергаться оценке с позиции качества менеджмента клиента по управлению краткосрочными финансовыми вложениями, так как товарные векселя большей частью материально не обеспечены, и объем эмиссии конкретного эмитента долговых обязательств не регулируется и не поддается контролю. Финансовые векселя банков оценить гораздо проще, так как это сфера непосредственной деятельности банка. Оценка финансовых векселей других банков может быть произведена через лимиты кредитования конкретного банка, которые имеются у каждой кредитной организации. Дебиторскую задолженность зависимых обществ — строки 223 и 233 — можно учитывать при оценке бизнес-потенциала клиента, если есть достоверная информация о деятельности дочерних и зависимых обществ. Прочие дебиторы — код строк 226 и 236—требуют расшифровки этих статей при оценке качества менеджмента и бизнес потенциала предприятия-клиента банка. [c.144]

Инвестиционный менеджмент и оценка бизнеса. Базовые правила принятия инвестиционных решений. Стоимость привлеченного капитала. Управление рисками. Оценка инвестиционных проектов и инвестиционной привлекательности предприятия. [c.396]

Реструктуризация и оценка бизнеса. Современные методы реструктуризации и оценки бизнеса. Разработка планов оперативной и стратегической реструктуризации, направленных на повышение финансовой устойчивости предприятий. Методики выявления точек повышенной опасности функционирующих предприятий. Методика отбора наиболее перспективных направлений развития предприятий и др. [c.399]

Наиболее часто при оценке бизнеса предприятий применяется доходный подход. Он представляет собой процедуру оценки стоимости, исходя из принципа непосредственной связи стоимости бизнеса предприятия с текущей стоимостью его будущих доходов, которые возникнут в результате использования собственности и/или возможной дальнейшей ее продажи. В рамках доходного подхода существуют такие методы как метод дисконтированных денежных потоков (D F), метод капитализации потоков, метод добавленной экономической прибыли (метод EVA), метод Эдвардса-Белла-Ольсона (Модель ЕВ О), метод преимущества в прибыли и др. [c.38]

АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию (организации)—должнику. А.у. появилось с началом перехода отечественной экономики к рынку. По своей природе А.у. — мик-роэкон. категория и отражает производственные отношения, складывающиеся на уровне организации (при ее оздоровлении или ликвидации). История становления и развития рыночной экономики в западных странах доказывает неравномерность процесса функционирования организации (предприятия), колебания объемов производства и сбыта. Возникновение глубоких спадов производства характеризуется как кризисная ситуация и рассматривается как некая общая закономерность, тесно увязанная с характером жизненного цикла организации и которая может возникнуть на любой из его стадий. Однако реализация всей процедуры А.у. начинается лишь на этапе резкого спада, который характеризуется, как правило, неплатежеспособностью предприятия. Механизм А.у. предприятия-должника включает диагностику финансового состояния и оценку перспектив развития бизнеса предприятия маркетинг антикризисную инвестиционную политику, управление персоналом, производственный менеджмент организацию ликвидации предприятия. [c.13]

ГЛ ИНЭК-Аналитик — анализ производственно-финансовой деятельности предприятий, подготовка перспективного плана развития предприятия (антикризисной программы), анализ и оценка бизнес-планов в соответствии с российскими и международными стандартами. [c.100]

ATI претендует на заполнение зазора процесса ТТ, образующегося между НИОКР и рыночным использованием их результатов. В основе создания инкубатора находится соединение предпринимателей и технологий, которые поступают из частного сектора, университетов, федеральных лабораторий, исследовательских консорциумов. Для приема в инкубатор предприниматели должны разработать бизнес-план, который оценивается профессиональными бизнесменами и технологами. Предпринимательская культура ATI способствует связи прорывных исследований и передовых технологий с венчурным финансированием и реалиями рынка. В то время как технические отчеты, патенты и лицензии на использование технологий являются выходными результатами НИОКР. они рассматриваются в качестве входных данных для оценки потенциальных предприятий и бизнес-планов, требуемых в ATI. Инкубатор сокращает цикл разработки продукта путем расширения знаний своих постояльцев в области бизнеса, рынка, финансов, рекламы, вопросов качества, управления, продаж и обслуживания. Предпринимательская культура деятельности фирм ATI отводит особую роль неосязаемым факторам (например, ноу-хау бизнеса или взаимное изучение опыта) по сравнению с материальными (например, дорогостоящая офисная мебель) и сосредоточивает ограниченные ресурсы на создание условий, определяющих дополнительную стоимость и ускоряющих коммерциализацию продукта. [c.34]

Смотреть страницы где упоминается термин Оценка бизнеса предприятия

: [c.181] [c.112] [c.82] [c.29] [c.29]Смотреть главы в:

Модульная программа для менеджеров Часть 11 -> Оценка бизнеса предприятия