Хотя многие академические исследования показывают, что рынки фьючерсов и опционов не повышают ценовой неустойчивости, рядом бирж и их национальными регулирующими органами вводятся ценовые лимиты, устанавливающие предельные движения цен, после которых торги временно приостанавливаются. Для объяснения причин приостановки торгов используются термины верхний и нижний допустимые пределы движения цен. Если цена быстро движется вверх и достигает верхнего допустимого предела, торги приостанавливаются на указанный промежуток времени. Аналогичным образом, при движении цены вниз, срабатывает нижний допустимый предел. [c.38]

Страхи, связанные с пределами движения цен, сильно преувеличены. Лимиты сыграли свою главную роль в период высокой инфляции 1970-х годов, но с тех пор рынки стали вести себя гораздо спокойнее. Если вы играете в направлении долгосрочного тренда, предел движения цен сработает скорее в вашу пользу, чем против вас. Эпоха глобализации дает гораздо больше возможностей для экстренного выхода. Теперь в неблагоприятной ситуации вы можете закрыть позицию на каком-нибудь другом рынке. Хороший трейдер ищет такие выходы заблаговременно, до того как они могут ему понадобиться. И последнее, но не менее важное торгуя фьючерсами, имеет смысл открыть страховой счет наподобие того, что выше рекомендовалось открывать при продаже голых опционов при торговле фьючерсами на таком счете можно держать гораздо меньшую сумму. [c.232]

Правило 6%, 244-247 Пределы движения цен, 232 Программы для анализа, 43-45 Прорывы из диапазона открытия, 169-173 Прорывы ложные, 90-92, 172-173 Проскальзывание, 36-38 Процентный диапазон Уильямса, 136 Психология [c.331]

Иногда цены изменяются. в пределах ясно очерченного диапазона между линией, связывающей их высшие значения, и линией, связывающей их низшие значения. Такой тип движения цен называется каналом. Каналы являются техническим методом, который выявляет сигналы, когда цены превышают максимальный уровень в определенный период. [c.107]

Чтобы провести линию тренда, достаточно иметь две точки, через которые она проводится, и еще одну точку для подтверждения тренда. В пределах тренда поддерживается направление и скорость движения (характеризуемая крутизной графика) валюты. Линия тренда существует до тех пор, пока она не бывает прорванной из-за резкого движения цены вверх или вниз. Однако даже после подтверждения прорыва за ним вероятнее всего последует период консолидации. Резкое изменение направления линии тренда наблюдается относительно редко. При отсутствии консолидации, чем дольше она не наступает, тем круче бывает последующий разворот. Линия тренда и примерно параллельная ей линия, проведенная с противоположной стороны графика, образуют торговый канал (см. рисунок 5.13.). С этих позиций, обе упомянутые линии называют границами, или линиями канала. [c.61]

Индикатор Индекс направленного движения (DMI) сигнализирует о тренде, имеющемся на рынке. График индикатора следует за движением цены в пределах шкалы от 0 до 100. Чем выше число, тем надежнее потенциал сохранения тренда, и наоборот. Пример графика индикатора приведен на рисунке 5.49. Этот индикатор используется самостоятельно или в качестве фильтра с системой SAR. [c.100]

Важной составной частью моей концепции TD-линий являются TD-квалификаторы прорыва (см. главу 1, посвященную линиям тренда). Это своего рода фильтры, которые позволяют определить истинность или ложность внутридневного прорыва. Точно так же можно оценивать движение цен за пределы уровней коррекции в 0,382 и 0,618. Для этой цели прекрасно подходят описанные ранее TD-квалификаторы прорыва. Однако в соответствии с темой данного раздела я буду называть их TD-квалификаторами коррекции 1, 2 и 3. Здесь стоит еще раз повторить их определения. В частности, условием для TD-квалификатора I является понижение цены закрытия в день перед ценовым прорывом уровня коррекции вверх. В этом случае ожидается продолжение роста цен и рекомендуется выход на рынок в день прорыва (см. рис. 2.9). [c.54]

Описанная выше методика отражает модель накопе-ния/распределения для фондового рынка. Тот же самый подход можно использовать и на рынке фьючерсов, но с одним исключением. В то время как для акций нет ограничения в движении цен вверх или вниз в течение торгового дня, на фьючерсных рынках в связи со значительным эффектом рычага действуют строгие пределы дневных колебаний цен. Когда цены достигают предельных значений, торговля останавливается. Сделки могут совершаться и на этих предельных ценах, в зависимости от размера заявок на покупку или продажу, но объем торговли, который способен обеспечить рынок, может быть существенно меньшим, чем если бы подобных ограничений не существовало. Чтобы учесть такой эффект сдерживания спроса или предложения, я рекомендую объединить все дни, начиная с первого дня, когда был достигнут предел цены, до последнего дня данной последовательности. Цена открытия в первый день и цена закрытия в последний день, а также диапазон цен и объем торговли за этот период должны рассматриваться так, как будто вся эта последовательность представляет собой один день. Такой прием согласуется с описанной методикой и устраняет проблемы, связанные с наличием пределов дневных колебаний цен. Можно также полностью исключить объем торговли и воспользоваться формулой, представленной на рисунке 5.9, производя расчеты по временным периодам разной продолжительности — как длительным, так и коротким (см. рис. 5.10). [c.91]

Рекомендуемые мной методики использования скользящих средних по-разному решают проблему ложных сигналов, возникающих при движении цен внутри торгового коридора. Один из подходов основан на проекции скользящих средних в будущее. Другой метод состоит в усреднении максимальных, минимальных цен и цен закрытия в течение определенного периода времени. Созданная таким образом "фиктивная средняя цена" сравнивается со скользящим средним. В соответствии с третьим подходом скользящие средние используются только в тех случаях, когда цены вырываются за пределы торгового коридора. Ниже каждый метод рассматривается более подробно. [c.93]

Чтобы избежать большого количества сигналов при движении цен внутри торгового коридора, я создал систему, основанную на скользящих средних, которая активируется только в том случае, когда регистрируется наибольший за тринадцать дней ценовой минимум или наименьший за тринадцать дней ценовой максимум. Объясню эту мысль подробнее. Если при росте цен отмечается минимальная цена, превосходящая 12 предыдущих минимальных цен, то вводится 3-дневное скользящее среднее для минимальных цен, за которым ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для продажи. И наоборот, если при падении цены отмечается максимальная цена, меньшая 12 предыдущих максимальных цен, то вводится 3-дневное скользящее среднее для максимальных цен, за которой ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для покупки. Только в течение четырех дней после регистрации наибольшего минимума или наименьшего максимума скользящее среднее является активным. Как видите, использование скользящих средних связано с выполнением некоторых условий. Можно использовать также и другие варианты предложенной методики. Однако основным требованием для любого варианта этой методики является требование нейтральности системы при движении цен внутри торгового коридора. Как только цены прорываются за пределы коридора, методика должна быть достаточно чувствительной, чтобы различить любое движение цен, предшествующее перелому тенденции. [c.94]

В результате многолетних наблюдений я пришел к выводу, что в движении цен существует важная закономерность. Она состоит в том, что цены в основном двигаются внутри полосы, границы которой определяются скользящими средними минимальных цен, умноженных на 110 процентов, и максимальных цен, умноженных на 90 процентов. Данную полосу можно сгладить. Для этого сначала следует найти трехдневные средние значения минимальных и максимальных цен, а затем полученные значения умножить на измененные множители полосы — 115 процентов и 85 процентов. Когда цены выходят за пределы такой полосы скользящих средних, рынок входит в состояние перепроданное или перекупленное . Представленные в процентах множители можно подстраивать под каждый конкретный рынок. [c.94]

На Рисунке 13-9 наблюдается сильное восходящее движение на часовом рынке S P. Предположим, что дневной и часовой Тренды направлены вверх, а нам хотелось бы войти в этот рынок на длинной стороне. Допустим, что существует высокий уровень перекупленное (70%), поэтому мы не собираемся входить слишком быстро, а после входа не желаем сильно "привязываться" к сделке. Наше заключительное предположение в том, что Фиб-узлы сопротивления более высоких Временных Структур не затронут нашу сделку, то есть они вне используемых нами границ и находятся немного за пределами диапазона цен, показанного на этой диаграмме. [c.221]

Как и в случае с опционами колл, отрицательное движение цены представляет собой сумму, которую необходимо заплатить для ликвидации короткой позиции на опцион пут. При падающих рынках короткий опцион пут становится все более и более длинной позицией на базовую акцию. В пределе, когда опцион оказывается очень глубоко в деньгах, короткий опцион пут ведет себя в точности так же, как и длинная позиция на 100 акций. Для хеджирования короткой позиции на опцион пут нам понадобится занять позицию, способную принести прибыль во время падения цены акции, а именно короткую позицию по акции. Если дельта короткого опциона пут равна +0,50, тогда мы открываем короткую позицию на 50 акций. Таблица 6.6 и Рисунок 6.9 показывают прибыль хеджированного портфеля, возникающего вследствие изменений цены акции. [c.144]

Если показатель открытого интереса значительно повышается во время застойной консолидации или при движении цен в пределах "рыночного коридора", то последующее движение цен после прорыва будет довольно значительным. Все логично. Рынок как бы в нерешительности сказать, в какую сторону пойдут вырвавшиеся на свободу цены, никто не может. Однако, рост показателя открытого интереса свидетельствует о том, что многие трейдеры начинают открывать позиции, предвидя прорыв рынка. Когда это произойдет, многие из них, к сожалению, поймут, что оказались не на той стороне рынка (вернитесь к примеру на рис. 7.5, который иллюстрирует подобную ситуацию, сложившуюся на рынке серебра). [c.174]

Предположим, что в течение трех месяцев цены двигались в пределах "рыночного коридора", а показатель открытого интереса подпрыгнул за это время на десять тысяч контрактов. Это означает, что было открыто десять тысяч новых коротких позиций и десять тысяч длинных. Затем цены вырвались из коридора вверх и рынок достиг новых максимальных показателей для трех месяцев. Следовательно, каждая короткая позиция (а их всего, напомним, десять тысяч), открытая за три предшествующих месяца, оказывается убыточной. Начинается ажиотаж трейдеры лихорадочно прикрывают свои короткие позиции, усиливая, тем самым, давление на цены снизу, что, в свою очередь, усиливает панику на рынке. Движение цен сохраняет силу до тех пор, пока все или большинство коротких позиций не будут компенсированы длинными позициями, открываемыми в период особой силы рынка. Если же прорыв цен был направлен вниз, тогда на рынке сложилась бы диаметрально противоположная ситуация, то есть паника охватила бы держателей длинных позиций и так далее. [c.175]

На рисунке 7.29 показан еще один вариант бычьей модели три метода , несколько отличающийся от классического образца (здесь за длинной белой свечой идут не три маленькие черные свечи, а две). Движение цен в июне 1988 года сформировало длинную белую свечу. Маленькие черные свечи, появившиеся в июле и августе, находились в пределах диапазона этой белой свечи. В сентябре сформировалась еще одна белая свеча, которая установила новый максимум, однако ее цена закрытия не смогла подняться выше июньской — не хватило всего трех тиков. Хотя в идеале для бычьей модели три метода требуется более высокая цена закрытия, возникшую формацию можно считать таковой при условии, что в течение следующей сессии появится подтверждение бычьего характера рынка. Таким подтверждением стала новая максимальная цена закрытия, зафиксированная в октябре. [c.138]

Могут также быть дни, когда перед выходом рынка на предельный уровень цены объем торговли был небольшим. Такие дни тоже неторгуемы и их следует идентифицировать с особым вниманием. День выхода цены на верхний предел (на максимум цены), определяется по равным максимуму и закрытию, а также по максимуму, равному закрытию прошлого дня плюс дневной лимит. День выхода цены на нижний предел (на минимум цены) устанавливается по равным минимуму и закрытию, а также по минимуму, равному закрытию предыдущего дня минус дневной лимит движения цены. [c.54]

От С1 движение цены быстро идет к точке О. Однако в впадине О мы не знаем, является ли она важным для нас минимумом, несмотря на то, что мы уже можем построить ФИ-эллипс в его конечной форме, используя точку О, — мы должны подождать, пока рыночная цена не выйдет за пределы ФИ-эллипса в точке F. [c.121]

Наша первая остановка — впадина в точке Р, когда пробивается первое кольцо ФИ-спирали. Отсюда рыночная цена напористо растет назад к пику в точке Q. Пик находится все еще внутри первого кольца ФИ-спирали. Здесь интересно то, что сильные движения цены от точки С к Р и назад к важному пику в точке Q происходят в пределах первого кольца ФИ-спирали. Причина этого в большом расстоянии между центром и отправной точкой ФИ-спирали. Следующее движение цены доводит рынок до новой впадины в точке R, где пробивается второе кольцо ФИ-спирали. [c.156]

Ценовые фигуры развиваются с течением времени, и вначале бывает неясно, что именно собирается делать рынок. Однако по мере разворачивания ценовой фигуры становится очевидно, сможет ли ФИ-эллипс — как стандартный инструмент Фибоначчи, с которого начинается анализ, — охватить движение цены. После того, как устанавливаются две боковые точки ФИ-эллипса, цена рынка имеет высокую вероятность остаться в пределах ФИ-эллипса. [c.239]

Этим обстоятельством объясняется различие в интерпретациях следующего за разрывом (выходом за пределы модели) движения цен. Так, при анализе поднимающегося [c.382]

Логика введения лимита на изменение цен состоит в том, что они действуют в качестве тормоза для рынка и предотвращают панические покупки или продажи. В их использовании неявно заключено допущение, что иногда торговля может увеличить волатильность и привести к колебаниям цен в сторону неоправданно высокого или низкого уровня. Однако проблема с лимитом изменения цены заключается в следующем они не делают различия между рациональными изменениями цен (вызванными колебаниями спроса или предложения на товар) и иррациональными изменениями. Следовательно, лимиты на движение цен могут ограничить ликвидность, когда инвесторы больше всего нуждаются в ней, и замедлить процесс корректировки цен. Для формулирования вопроса о пределе изменения цены предлагается спросить, захотели бы вы платить больше или меньше за актив, имеющий лимиты изменения цен, связанные с торговлей, чем за актив без этих ограничений. То, как вы ответите на этот вопрос, будет зависеть от компромиссного выбора между меньшей волатильностью (из-за ограничений на торговлю) и меньшей ликвидностью. [c.1239]

Движение эа пределы полос свидетельствует о продолжении действующей тенденции, а не о смене тренда. Часто первый толчок мощного движения выбивает цену за пределы полосы. Это говорит о силе восходящего движения цены на рынке и о слабости движения вниз, что можно увидеть на любом графике. [c.246]

Располагая "профилем рынка", можно, собственно говоря, начинать работу по техническому анализу. В зависимости от особенностей игровой тактики и стратегии трейдер может использовать графики с самыми различными масштабами времени. Наиболее популярным при принятии решений по краткосрочной игре является выбор базового профиля по временному интервалу один час при этом в качестве вспомогательного для более дальних исторических оценок можно обращаться к графику с масштабом времени в один день. А детальный анализ особенностей движения цен в пределах одного часа можно делать по минутам (одна, три, пять). Некоторые методы удобно применять на графиках с масштабом в несколько часов. Иногда строятся графики с масштабом в две недели и т.д. [c.129]

Сторонники более мягкого подхода предлагают узаконить и такой вариант трактовки (рис. 3-11) если анализ идет по графикам с бар-знаками (или японскими свечами ), то предлагается ориентироваться только на уровни закрытия цены, не принимая во внимание так называемые пальчики или шипы ( выбросы ценовых значений за пределы движения между открытием и закрытием). [c.59]

Рынок оставляет отпечаток исторической волатильности в процессе колебательных движений вверх и вниз. Основная тенденция определяет, как далеко может уйти цена до того момента, как пружинный эффект вернет ее обратно к исходному уровню. Подобно резиновому шнуру, который имеет предел растяжения, цена может подскочить при воздействии на нее определенных сил. Эти уникальные инструменты позволяют также исследовать рынок, пребывающий в боковом диапазоне, гораздо лучше других методов. Если цена, сменив направление движения, устремляется к нижнему пределу ожидаемого диапазона, наблюдается конвергенция к единой точке, которая побуждает яростное движение, увеличивающее волатильность, которая опять-таки стремится вернуть цену к ожидаемому среднему значению. [c.82]

Ежедневный ценовой лимит устанавливается для каждого товара биржей, на которой товар торгуется. Биржи имеют постоянные правила, как обходиться с исключительно сильными или слабыми рынками. Пределы цен, и конце концов, всего лишь искусственные ограничения. Несмотря на их преимущества, пни блокируют свободу воздействия экономических сил на рынок. Стремясь к смягчению неблагоприятных экономических воздействий лимитов, биржевые правила разрешают автоматическое расширение ценовых пределов, когда цены закрываются на устанощгснном лимите несколько дней подряд. Существуют также правила возврата дневного предела движения цен к нормальному значению после того, как рынок успокоится. [c.42]

ПРЕДЕЛЫ ДВИЖЕНИЯ ЦЕН. Теперь, когда на рынке акций есть собственные предохранители , новичков на рынках фьючерсов меньше удивляет тот факт, что на большинстве из них существуют дневные пределы, за которые ценам выходить не позволено. Эти пределы устанавливаются для того, чтобы предотвратить панические скачки цен и дать участникам рынка время обдумать свои позиции. Однако у них есть и обратная сторона. Подобно тому, как машина может прижать пешехода к дорожному ограждению, поставленному для его же безопасности, лимит цен может сгубить трейдера. Хуже всего, если предел задействуется несколько дней подряд — тогда неудачник терпит убыток и не может выйти из сделки, ему остается лишь наблюдать, как тают средства на счете. [c.232]

Теперь зададимся вопросом а что если поглощение оплачивается не в денежной форме Во многих случаях покупатель ассимилирует обязательства компании, которую он поглощает. Более того, выплаты акционерам поглощаемой компании могут осуществляться в виде обыкновенных и привилегированных акций, долговых обязательств, денежных средств или их сочетаний. Осложняет ли это дело Осложняет, однако мы должны следить за соблюдением основного принципа оценки. Это величина прироста движения денежных средств. Полученная нами в результате расчетов цифра, 8 724 000 дол., представляет максимальную возможную стоимость поглощения для компании в денежном выражении. Если при осуществлении сделки в качестве средства платежа используются ценные бумаги, для нахождения цены сделки их следует проконвертировать в денежный эквивалент согласно рыночной стоимости. Если поглощающая фирма принимает на себя обязательства приобретаемой компании, они также должны быть проконвертированы в денежный эквивалент согласно рыночной стоимости. Таким образом, стоимость в рассматриваемый период увеличения значения потоков денежных средств устанавливает верхний предел стоимости ценных бумаг и денежных средств, используемых в качестве средства платежа, и рыночной стоимости всех обязательств, которые компания берет на себя в результате поглощения. При помощи такого приема мы может отделить инвестиционную ценность поглощения от метода его финансирования. [c.688]

Если выбран единый временной период, кривые индикатора для большинства акций будут колебаться в пределах одной и той же полосы. Поэкспери-ментировав с данным индикатором, вы сможете определить конкретные параметры, указывающие на предстоящий перелом тенденции. Как правило, индикатор скорости изменения изменяет направление движения раньше, чем происходит реальный перелом в движении цен. Совместно с другими инструментами технического анализа индикатор скорости изменения может служить для выбора моментов входа в рынок и выхода из него, а также для оценки перспективности той или иной сделки в сравнении с другими возможными сделками. [c.91]

Приказ "Стоп , который раньше называли приказом о продаже для ограничения убытков, - это рыночный инструмент, используемый для защиты прибылей или предотвращения убытков в случае движения цены акций в неблагоприятную сторону. Суть приказа хорошо выражает старая, как сама Уоллстрит, присказка Прибылям расти не мешай, а убытки пресекай, не мешкая . Приказ стоп становится рыночным приказом, как только цена заказанных акций достигает указанного уровня или преодолевает его (этот уровень называют точкой остановки). Но даже если точка остановки достигнута, нет никакой гарантии, что цена исполнения сделки будет настолько же выгодной. Например, клиент может отдать приказ о продаже 100 акций XYZ по цене стоп 54, а позже получить уведомление о том, что акции были проданы по цене 53 1/2- За исключением некоторых случаев технического анализа, цену стоп не следует устанавливать слишком близко к уровню существующих на рынке цен из-за спорадических кратковременных колебаний многих акций в пределах 15% или более. Разумеется, инвесторы, вкладывающие средства в акции на длительный срок, как правило, не нуждаются в приказах стоп для нормального управления инвестициями. [c.134]

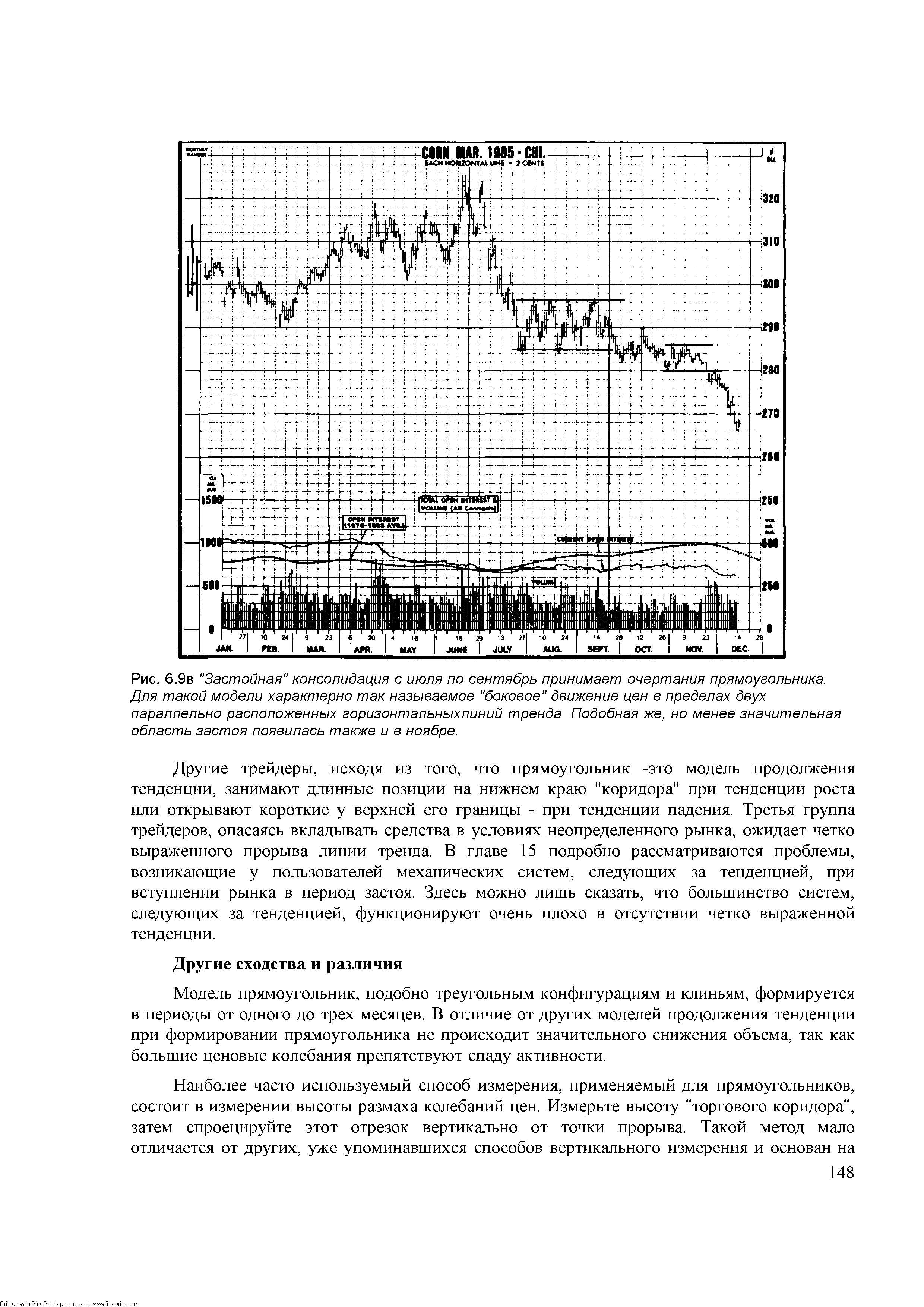

| Рис. 6.9в "Застойная" консолидация с июля по сентябрь принимает очертания прямоугольника. Для такой модели характерно так называемое "боковое" движение цен в пределах двух параллельно расположенных горизонтальныхлиний тренда. Подобная же, но менее значительная область застоя появилась также и в ноябре. |  |

Первый период соответствует флэту. Точное определение причин возникновения флэта может объяснить и возможные причины последующего движения цены. Как правило, к последующим сильным движениям может привести опубликование данных фундаментального характера, если данные ожидаемые, то перед ними обязательно возникает период кратковременной стабилизации цены в узком коридоре. Если же данные неожиданные, то сила последующего движения будет зависеть от направления и силы предыдущего тренда. На "бычьем" или "медвежьем" рынке фундаментальные данные, помогающие этому тренду, усиливают предыдущее движение цены, а данные, вступающие в противоречие с основным трендом, либо приводят к кратковременному его развороту, либо к стабилизации (также краткосрочной). Также сильные движения цен происходят при откате от мощных уровней поддержки и сопротивления после долгих неудачных попыток их прохождения. Это можно объяснить соответствующим ослаблением покупателей (продавцов) после многочисленных попыток пройти через уровень сопротивления (поддержки). Тем самым создается постепенный перевес одной стороны рыночных трейдеров над другими, накопление которого до определенного предела приводит к взрывному падению или росту цены. Однако, в случае прохода данных уровней, также происходит сильное движение цены, так как сразу за уровнями сопротивления и поддержки находится полоса размещения стоп-лоссов и тейк-профитов. Исполнение соответствующих ордеров приводит к появлению на рынке огромной массы средств, усиливающих покупателей (продавцов) при "пробое" линии сопротивления (поддрежки). [c.211]

Рисунок 11.28 иллюстрирует ценность принципа изменения полярности. С конца 1989 года по начало 1990 года на рынке произошел значительный подъем. В первой половине 1990 года рынок двигался в горизонтальной полосе с поддержкой (отмеченной пунктиром) вблизи отметки 1,85 долл. В июне 1990 года этот уровень был прорван. Что же стало следующей областью поддержки Ведь движение цен с 1,25 до 2,05 долл. шло практически вертикально, так что явной поддержки, основанной на подъеме с конца 1989 года по начало 1990 года, не наблюдалось. Тем не менее, после прорьюа уровня 1,85 поддержку следовало ожидать вблизи отметки 1,65. Как я это определил Двумя путями. Во-первых, уровень 50%-ной коррекции предыдущего подъема (на 0,80 долл.) был расположен вблизи 1,65 долл. Во-вторых (что весомее), прежнее сопротивление в области А также находилось вблизи 1,65. Значит, теперь оно должно было стать поддержкой. В течение нескольких дней подряд в июне цены падали, достигая предела дневных колебаний. Это стремительное падение закончилась у отметки 1,66 долл. [c.208]

На самом деле не существует чистого вида тренда (trend — направленное движение), ибо происходит постоянная борьба быков и медведей и цены постоянно совершают меньшие или большие колебания. Поэтому речь, конечно, идет о превалирующем тренде. При этом нужно рассматривать и временной уровень тренда. Например, может быть так в течение пяти—десяти лет общее движение цен направлено вверх в течение последнего года основное движение цен происходит вниз в течение последнего месяца опять может наблюдаться возрастающая тенденция. На свободном рынке, где царствуют спрос и предложение, состояние, когда тренд отсутствует, — неестественная ситуация. Поэтому большую часть времени существует либо бычий рынок, либо медвежий . Затянувшийся период стабилизации цен — обычно четкий признак приближающегося момента, когда на рынке определится победитель ( быки или медведи ) и образуется четкий тренд. Кроме того, прорыв узкого горизонтального диапазона стабилизации цен сопровождается быстрым и сильным движением. Это напоминает эффект сжатой пружины, когда до предела сжатая пружина распрямляется быстро и с силой. [c.83]

Играя в пределах прямоугольника, покупайте на нижней границе и продавайте на верхней. Осциляторы помогут вам решить, когда цены готовы развернуться в пределах прямоугольника. Стохастика (Sto hasti ), индекс относительной силы (RSI) и %R Вильямса (Wm%R) (см. главу 4), указывают на изменение движения цен в прямоугольнике, когда они доходят до своих ключевых уровней меняют направление движения. [c.65]

Игрок должен принять, что ЕМА, как и любой другой игровой инструмент, имеет как сильные, так и слабые стороны. Показатель среднего движения курса позволяет вам обнаружить и отслеживать тренд, но в пределах коридора цен он ведет себя хаотически. Мы поищем решение этой проблемы в главе 9, обсуждая Систему Трех Экранов. [c.75]

Как видите, несмотря на то, что индикатор почти достиг предела (96.09%), цена и не подумала развернуться В момент первого пересечения быстрой линией уровня 70% ход, как оказалось, только начинался. Ну да ладно, нам же важно, чтобы можно было сработать на продажу... Но не тут-то было Казалось бы, после первого пика должно было произойти пересечение уровня перекупленное вниз, но индикатор возвращается в зону и находится в ней столько, что цена успела подняться еще на 600 пунктов Получается, что при текущей работе на покупку мы бы получили хорошую прибыль, поскольку, если бы закрывались в простейшем случае по факту открытия короткой позиции, из сделки бы раньше времени не вышли. Но зато мы прочувствовали, что нет какой-то гармонии в том, каким образом индикатор отражает столь большие движения цены, как в нашем примере. Цена растет и растет, a Sto hasti падает и падает... [c.111]

Существуют и другие способы использовать скользящие средние, чтобы отслеживать уровни поддержки и сопротивления, а также определять экстремумы рынка. Одним из таких примеров являются торговые конверты (trading envelopes). В этом случае на определенном расстоянии, выраженном в процентах, выше и ниже линии скользящего среднего проводятся две огибающие кривые, образующие конверт. Процентное расстояние варьируется в зависимости от анализируемой тенденции и рынка. Так, краткосрочные трейдеры часто располагают границы конверта на 3% выше и ниже 21-дневного скользящего среднего (см. рис. 4.9). Цены часто останавливаются около верхней или нижней линии конверта, а затем откатываются к скользящему среднему между ними. Долгосрочный анализ предполагает размещение 3%-ных или 5%-ных конвертов вокруг 10-недельного скользящего среднего и 10%-ных или 20%-ных конвертов вокруг 40-недельного скользящего среднего (см. рис. 4.10 и 4.11). Движение цены за пределы конвертов предупреждает, что рынок достиг опасного экстремума и может откатиться в обратную сторону. Необходимо поэкспериментировать, чтобы увязать этот способ с анализируемым рынком или с временным периодом, отвечающим цели анализа. [c.106]

Для одного и того же движения цены графики в различных временных рамках могут представлять совершенно различные картины. На дневном графике цена акции Atmel пробила сильный уровень поддержки и начала тестировать уровень сопротивления. Однако это тестирование важного уровня совершенно отсутствует на часовом графике, где цена движется в пределах симметричного треугольника. Тем временем дэй-трейдер на 5-минутном графике видит только прорыв цены и бычью модель флага. Выявление благоприятных условий для осуществления трейда на графике одного диапазона времени, а применение их в других временных рамках неминуемо приведет к ошибке. [c.62]

Полосы Боллинджера значительно усовершенствовали возможности технического анализа рынка в различных временных рамках. Перейдем от недельных к внутридневным Боллинджерам без какого-либо изменения окружающих условий. Эта тренировка раскрывает превосходные возможности прогнозирования движения цены при рассмотрении графиков по методу 3D. Можно даже идентифицировать скрытые уровни поддержки/сопротивления и четкие уровни разворота по одному ценовому бару. Подобный метод позволяет построить одновременно три графика и рассматривать их развитие в различных временных диапазонах. Применяйте стратегию Трех Экранов Элдера (Triple S reen) с тем или иным методом построения открытия позиций в пределах полос Боллинджера в условиях бычьего/медвежьего рынка. [c.108]

Модель харами (harami) можно сравнить с таким классическим понятием технического анализа, как день с уменьшающимся диапазоном цен (inside day). Есть одно отличие, которое позволяет тени свечи выйти за пределы диапазона предыдущей свечи, до тех пор пока тело остается в пределах этого диапазона. Данная модель представляет собой модель разворота, когда она появляется в виде длинной свечи после сильного ценового движения. Перейдите к рассмотрению графика во временных рамках, на порядок ниже искомого, и заметьте, что тик открытия часто рисует гэп с предыдущим закрытием. Во время восходящей тенденции такая дыра в стене может представлять собой довольно серьезный плацдарм для дальнейшего движения. В нисходящей тенденции гэп может инициировать мощное движение цены вверх. [c.329]