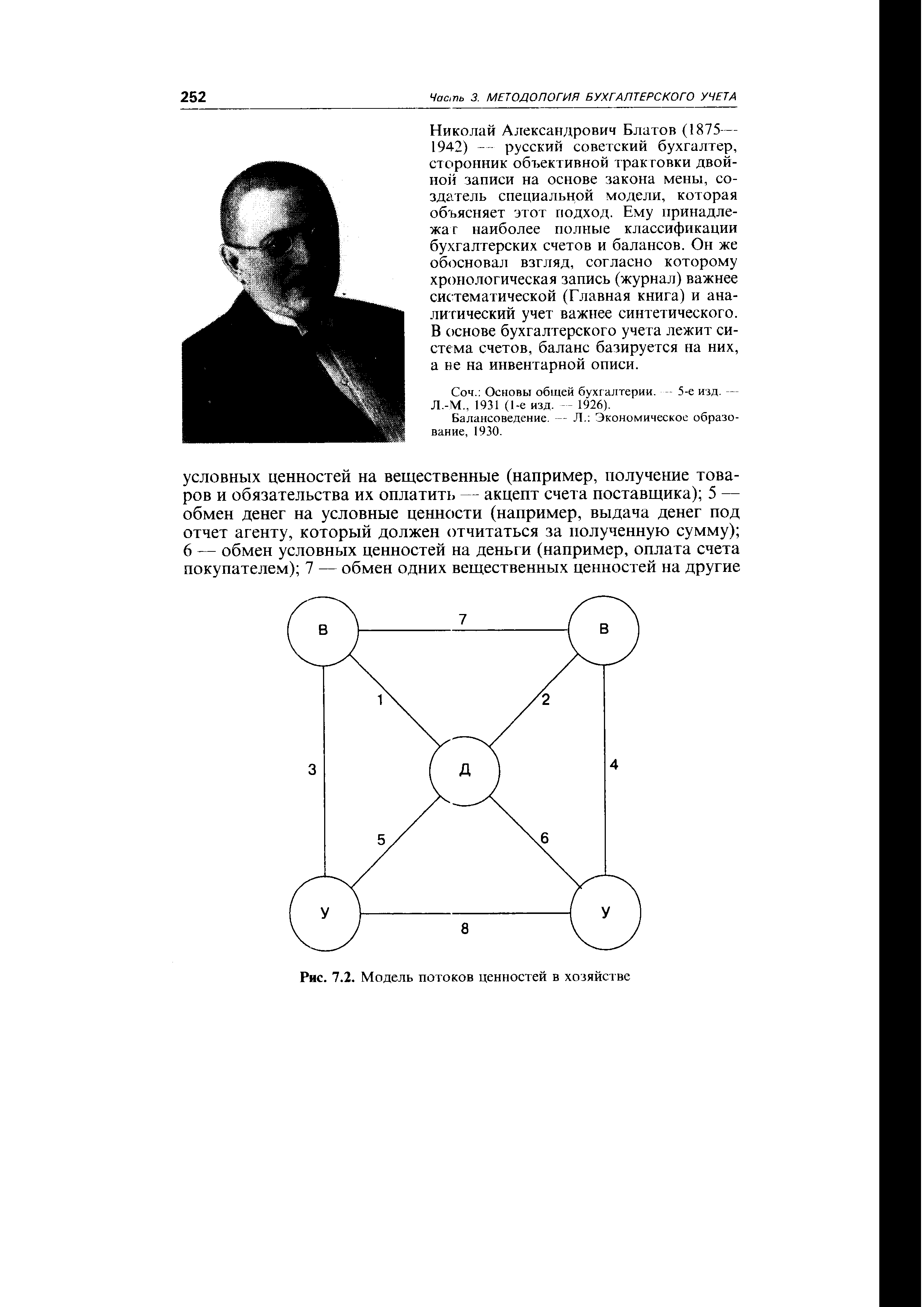

Далее в экономической мантии необходимо выделить два слоя материальный и финансовый. В первом слое была продана (отпущена) вещь, население приобрело ее для потребления (товар перешел из стадии обмена в стадию потребления) во втором слое были получены от населения деньги, заплаченные за эту вещь. Итак, в первом (материальном) слое отражается поток ценностей от предприятий торговли до личного потребления населением, во втором (финансовом) слое показывается встречный поток денег от населения в кассу предприятия. Поскольку цена, по которой вещь была приобретена магазином, не совпадает с продажной ценой, то уже в финансовом слое возникает вопрос о выборе системы денежных оценок. Однако этот вопрос решается в строгом соответствии с выбранными и поставленными перед бухгалтерским учетом задачами. Но все это не исчерпывает содержательные слои, так как необходимо рассмотреть и комплекс юридических отношений, возникающих в связи с актом продажи товара. Юридическая мантия дифференцируется на три слоя вещный, обязательственный и административный. В перЕ ом слое присутствует только натуральный измеритель, в последующих — денежный, во втором слое должны быть использованы минимум две оценки — себестоимость и цена продажи, в третьем — только цена продукции. [c.119]

| Рис. 7.2. Модель потоков ценностей в хозяйстве |  |

Если финансовый результат определяется как прирост капитала, необходимо его отразить на счете Убытки и прибыли если как разность между двумя потоками ценностей, то эту разность необходимо показать как прибыль (убыток) по счету Убытки и [c.444]

Современные компании спешат научиться проектировать и предоставлять потоки ценности высокого уровня. Активное взаимодействие компаний и их клиентов, партнеров и сообществ содействует максимизации стоимости и сокращению затрат, а также ускорению реакции на появляющиеся возможности. [c.59]

Какие возможности могут получить маркетологи от потоков ценности, направляемых компаниями, потребителями, партнерами и сообществами [c.59]

Две главные силы направляют поток ценности в современной экономике — все более требовательные потребители и поставщики-новаторы. [c.97]

Модели совокупных денежных потоков и модели избыточных денежных ПОТОКОВ. Стандартная модель дисконтированных денежных потоков оценивает актив посредством оценки приведенной ценности всех денежных потоков, создаваемых данным активом, по соответствующей дисконтной ставке. В моделях избыточных доходов (и избыточных денежных потоков) только денежные поступления, заработанные сверх необходимых доходов, рассматриваются как создающие ценность, и текущую ценность этих избыточных денежных потоков можно прибавлять к сумме, инвестируемой в актив, для оценки его ценности. Для иллюстрации сказанного предположим у нас есть актив, в который мы инвестировали 100 млн. долл., и мы ожидаем в бесконечной перспективе получить 12 млн. долл. денежных потоков после уплаты налогов. Далее предположим, что стоимость капитала на эту инвестицию составляет 10%. Согласно модели совокупных денежных потоков, ценность данного актива может быть оценена следующим образом [c.20]

Фундаментальные переменные и сопоставимые переменные. При оценке дисконтированных денежных потоков ценность фирмы определяется ожидаемыми денежными потоками. При прочих равных условиях значительные денежные потоки, меньший риск и более высокий рост ведут к повышению ценности. Некоторые аналитики, использующие мультипликаторы, возвращаются для их получения к моделям дисконтированных денежных потоков. Другие аналитики сравнивают мультипликаторы разных фирм или те, что существовали в разные моменты времени, делая явные или неявные допущения относительно того, насколько сходны или различны фундаментальные показатели фирм. [c.25]

Активы, не создающие денежные потоки, нельзя оценить по модели дисконтированных денежных потоков. Ценность этих активов извлекается из сочетания таких факторов, как редкость предложения относительно спроса, потребительская полезность и индивидуальные восприятия. Хотя их можно оценить относительно сопоставимых товаров, их ценности столь же изменчивы, поскольку полностью основаны на потребительских предпочтениях. Существует широкий диапазон активов, подпадающих под данную категорию, — от произведенных в ограниченном количестве кукол Барби до редких монет и вина. [c.1024]

Ценность фирмы = ценность дисконтированных денежных потоков + + ценность опциона на расширение. [c.1075]

Отметим, что в модели дисконтированных денежных потоков ценности, как установленных активов, так и ожидаемого будущего роста, могут быть записаны в единицах чистой приведенной ценности, созданной каждым компонентом [c.1154]

Теоретически этого парадокса можно избежать — это произойдет в том случае, если на предприятии строго и последовательно следуют методу определения выручки от реализации по мере оплаты товаров и услуг. Однако Положением о бухгалтерском учете и отчетности Российской Федерации разрешено применять и другой метод — метод определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчетных документов. Именно в этом случае денежный поток и поток ценностей и расчетов, генерирующих прибыль, не совпадают по времени. Анализ движения денежных средств как раз и позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью. 134 [c.134]

В последнее время в дополнение к платежному балансу, содержащему сведения о движении потоков ценностей между странами, составляется баланс международных активов и пассивов страны, отражающий ее [c.107]

Критерий эффективности управления портфелем логично увязывать с той или иной моделью оценки эффективности проектов, инвестиций и мероприятий, большинство из которых требует в качестве одного из параметров ставку дисконтирования разновременных потоков ценностей. [c.233]

Дж. Мартин определяет бизнес-процесс как поток ценностей в виде множества законченных состыкованных действий, которые в совокупности создают некоторую готовую продукцию, имеющую потребительскую ценность для клиента. По образному [c.7]

Посмотрите на столбец со значением 20% и строку со значением один год. Мы находим, что коэффициент равен 0,833. Таким образом, приведенное значение PV денежного потока ценностью в 1, получаемого через год, составляет 0,833. Поэтому денежный поток в размере 20 000, получаемый через год, будет иметь приведенную ценность PV 16 667 (т. е. 0,833 х 20 000) — тот же результат, который мы получили более сложным способом. [c.156]

Опасности не обладают избирательным свойством, при своем возникновении они негативно воздействуют на всю окружающую их материальную среду. Влиянию опасностей подвергается человек, природная среда, материальные ценности. Источниками (носителями) опасностей являются естественные процессы и явления, техногенная среда и действия людей. Опасности реализуются в виде потоков энергии, вещества и информации, они существуют в пространстве и во времени. [c.12]

Принцип денежных расчетов, платности лежит в основе всего потока материальных ценностей, поступающих предприятию, и всей реализуемой им продукции и оказываемых услуг. [c.251]

Понятие и причины разработки международных стандартов финансовой отчетности. Перечень действующих международных стандартов. Структура международных стандартов. Основные принципы международных стандартов. Международные стандарты, определяющие учетную политику. Международные стандарты по материальным ценностям и нематериальным активам. Международные стандарты отражающие движение денежных потоков. Международные стандарты по регулированию учета инвестиций. Международные стандарты по налогам, ценным бумагам и финансовым показателям. [c.157]

ЦЕЛИ ОСУЩЕСТВЛЕНИЯ НЕСАНКЦИОНИРОВАННОГО ДОСТУПА К ИСТОЧНИКАМ КОНФИДЕНЦИАЛЬНОЙ ИНФОРМАЦИИ — получение информации о составе, состоянии и деятельности объекта конфиденциальных интересов (организации, изделия, проекта, решения, рецепта, технологии и т.п.) в целях удовлетворения своих информационных потребностей. В общем случае злоумышленник преследует три цели получить необходимую информацию иметь возможность вносить изменения в информационные потоки конкурента в соответствии со своими интересами нанести ущерб конкуренту путем уничтожения материальных и информационных ценностей. [c.429]

Перед тем как начинать преобразование компании в виртуальное электронное предприятие, главному исполнительному директору необходимо просмотреть состав документов на столах своих интеллектуальных работников и задаться вопросом Каким образом электронная нервная система может помочь избавиться от всех этих бумажных кип Решая его, не следует забывать и о потребностях расширения охвата существующих внутренних бизнес-процессов далеко за рамки корпоративной организации — на всю сеть партнеров и клиентов. Скорее всего потребуется создать новые процессы, обеспеченные скоростными и надежными информационными потоками, которые позволят вашим клиентам взаимодействовать с вами и вашими поставщиками как с единой организацией. Если же обнаружится, что все усилия по укреплению связей с партнерами и клиентами сосредоточены в основном на ценовых вопросах и на обеспечении нормального хода работы, а не на построении эффективных решений повышения ценности, необходимо подумать над тем, как изменить используемые подходы. [c.229]

Выделение группы критериев происходит на основе предпочтительности отдельных факторов по отношению друг у к другу для достижения целей. В схеме достижения коммерческим риском такими критериями служат входные и выходные потоки информации. Общая ценность управленческого решения определяется наличием оценок в виде булевых переменных каждой из альтернатив по каждому из критериев. С позиции управления риском критерии могут иметь различный смысл установление наличия или отсутствия некоторого признака установление некоторой качественной характеристики измерение некоторого количественного параметра. [c.185]

В предыдущей главе обсуждалась классификация затрат и было подчеркнуто, что она должна подходить для соответствующей цели (объекта) выявлена основная задача классификации как предоставление полезной информации для оказания помощи руководителям в управлении организацией. Однако классификация затрат сама по себе высокой ценности не имеет. Чтобы эффективно управлять, администрация должна быть осведомлена о величине соответствующих затрат, а это неизбежно влечет за собой их оценку. Что может послужить основанием для прогноза повышения цен в апреле (см. пример 3.1) Некоторые оценки будущих затрат на сырье должны быть сделаны самой компанией. Рост затрат может оказывать влияние не только на входящие потоки компании, но, очевидно, и на прибыль и создавать определенные проблемы планирования и контроля затрат, поиска новых поставщиков и даже ценообразования готовой продукции. Влияние изменения затрат потенциально является очень широким, отсюда следует важность оценки затрат. [c.105]

Шахматный аналитический баланс и аналитическая финансовая таблица в соответствии с данными бухгалтерского учета в наиболее общем виде отражают движение товарно-материальных ценностей и финансовых потоков, образование и распределение полученного дохода, формы выплат этого дохода, т.е. в целом механизм функционирования конкретного предприятия и как результат — его финансово-экономическое состояние. [c.8]

Современные деньги в отличие от денег простого товарного производства превращаются в денежный капитал или самовозрастающую стоимость. Это накладывает особый отпечаток на все функции денег. В первой функции деньги не только измеряют стоимость всех товаров и услуг, но и капитала. Во второй функции — при купле-продаже различных ценностей за наличный расчет — деньги выступают средством обращения товаров и капитала. В третьей функции — как средство накопления и сбережения — деньги концентрируются в кредитной системе и обеспечивают владельцу прибыль. Накопление в ферме тезаврации золота защищает денежные богатства от обесценения. Четвертая функция (деньги обслуживают разнообразные платежные отношения, в том числе трудовые) способствует широкому развитию капиталистической кредитной системы. Пятая функция — мировых денег — делает возможным переливы капитала между странами. Они обслуживают производство и реализацию общественного капитала через систему денежных потоков между сферами хозяйства, отраслями [c.21]

Международные финансы — это совокупность экономических отношений, основанных на международных соглашениях в области наличного и безналичного оборота валютных ценностей, а также институциональных образованиях, обслуживающих реальный денежный оборот в сфере международных операций и расчетов. Международные финансы связаны с реальным денежным оборотом, участниками которого являются юридические и физические лица, правительства иностранных государств, международные финансовые организации, неформальные объединения (клубы), совершающие операции с валютными ценностями и принимающие решения по важнейшим вопросам координации и управления мировыми финансовыми потоками. [c.707]

Формирование портфеля ценных бумаг, равно как и любые операции с отдельными финансовыми активами, основано на применении ряда формализованных критериев. В основе этих критериев (а) понятие временной ценности денег и (б) методы оценки распределений во времени денежных потоков. [c.375]

Надо рассчитать сумму долга во втором контракте, которая будет возвращена через три года, при условии, что современные ценности потоков платежей в обоих контрактах будут одинаковыми, эквивалентными, т.е. [c.57]

Расходы, как мы знаем, это то, что уменьшает актив или увеличивает пассив баланса (вследствие изменения оценки, или потоков ценностей, или гудвила). [c.446]

Когда определена ставка дисконтирования и оценены денежные потоки, ценность актива, создающего доход, может быть определена либо в целом (путем дисконтирования денежных потоков фирмы по средневзвешенной стоимости капитала), либо для соответствующих инвесторов-акционеров (через дисконтирование денежных потоков на собственный капитал по стоимости собственного капитала). В следующей иллюстрации содержатся примеры оценки дисконтированных денежных потоков (dis ounted ash flow — D F) в недвижимости. [c.996]

Другое интересное определение процесса связано с понятием "потока ценностей" (value stream), введенным Дж. Мартином [9]. Поток ценностей - это "множество законченных (end-to-end) состыкованных действий (a tion), которые в совокупности создают некоторую продукцию, имеющую потребительскую ценность для клиента". Дж.Мартин отказался от термина "процесс", поскольку последний, по его мнению, имеет слишком много различных значений, что может приводить к недоразумениям. [c.18]

Грузовой поток — это количество грузов, перемещаемых за определенный период времени между отдельным> погрузочно-разгрузочными пунктами. Грузопотоки рассчитывают, как правило, по ходу технологического процесса, начиная со снабженческих складов или места добычи сырья, и кончая сбьтовыми складами или пунктами отправки товарно-материальных ценностей. Расчеты грузовых потоков производятся с использованием следующей формы (табл. XX.2). [c.322]

МОЗГОВАЯ АТАКА" ("мозговой штурм") (от англ, brainstorming) — оперативный метод решения проблем на основе стимулирования творческой активности, исходящий из предположения, что при обычных приемах обсуждения и решения возникновению новаторских идей препятствуют контрольные механизмы сознания, которые сковывают поток этих идей под давлением привычных, стереотипных форм принятия решения. Тормозящее влияние оказывают боязнь неудачи, страх оказаться смешным и т.д. М.а. — это средство стимулирования интеллектуальных творческих способностей, при котором участникам работы предлагается высказывать как можно больше вариантов управленческого решения, в т.ч. самых фантастических. Затем (согласно принципу отложенного обсуждения) из большого числа идей отбираются наиболее удачные, которые могут быть использованы на практике. Метод разработан и описан американским психологом А.Ф. Осборном в 1938 г., который обратил внимание на то, что одни люди легко выдвигают новые идеи, др. — больше склонны к критическому анализу этих идей. При обычных обсуждениях эти две категории людей оказываются вместе и, как правило, мешают друг другу. В связи с этим было решено разделить этапы генерирования идей и их анализа. Для этого создаются две группы участники М.а. — те, кто должен предложить новые варианты решения нужной задачи, и члены комиссии, которые будут обрабатывать предложенные материалы. В первую группу, которая будет генерировать идеи, сначала назначается руководитель, который будет эту группу укомплектовывать, включая в нее 4—11 человек. Члены этой группы не должны быть связаны отношениями "руководитель-подчиненный", т.к. из-за этого может не сложиться атмосфера доверия. Руководитель М.а. сообщает членам группы суть решаемой проблемы за 2—3 дня до ее проведения. Проблема должна быть обозначена как можно четче и всесторонне. При проведении М.а. в группе создается непринужденная атмосфера. Этому содействует состав группы, поведение руководителя, выбор помещения, освещение и т.д. Никто из участников не должен бояться того, что его высказывания не представляют ценности. Предложения или [c.183]

Вектор е — обобщенный потенциал работоспособности — характеризует поток природного газа как энергоноситель, каждая его составляющая отражает способность совершить полезную работу в соответствующих устройствах при термодинамических превращениях химическая — в тепловых двигателях, механическая — в детандерных установках, тепловая — в тепловых машинах. Вектор е отражает энергетическую ценность потока газа ( продукт ) на выходе каждого элемента и системы в целом. [c.55]

Электронные технологии позволяют создать единое информационное пространство, в котором партнеров не разделяют никакие барьеры однако требуются крупные изменения в корпоративных умонастроениях и культуре, чтобы вместо местоимения они для обозначения поставщиков стало употребляться местоимение мы . В традиционной модели ведения бизнеса их часто просто терпят как неизбежное зло, а отнюдь не признают интегральным компонентом процесса обслуживания клиентов. Старый термин цепочка снабжения подразумевает наличие линейной последовательности связей между продавцом, дистрибьютором, перевозчиком и производителем. Сегодняшний же подход лучше описывается новым термином сеть повышения ценности — то есть сеть партнерских связей, пронизанная электронными информационными потоками. Каждый, как-либо соприкасающийся с продуктом, непременно должен вносить свою лепту в увеличение его ценности, а информационные потоки движутся не только в обратном, но и в прямом направлении1. Компании, входящие в сеть повышения ценности, не привязаны жестко к своему месту между предыдущим и последующим звеном цепи, а могут свободно взаимодействовать сразу со многими участниками производственного процесса — со всеми, с кем сочтут нужным. [c.226]

Тепло, отводимое охлаждающими потоками воздуха п воды, составляет наиболее существенную часть энергозатрат, причем ценность НПГ значительно меняете я в зависимости от температуры теплового источника. Известно, что на заводе средней сложности до 40 % Н1ГГ теряется при охлаждении продуктов с температурок выше 120 °С, до 35 %- с температурой 90-120 °С, до 25 %- с температурой ниже 90 °С. По отношению к суммарным энергозатратам эти потери составляют соответственно 28,20 и 15 % [28]. [c.50]

Диагностика текущих бизнес-процессов (business pro ess) компании проводилась стандартными методами прсдпросктных исследований, так как актуализация на процессуальной части взаимодействия активностей экономической корпоративной системы формирует мышление руководителей, экономистов в терминах бизнес-процессов, производственных процессов, последовательной цепочки операций, приводящей к запланированному результату. Бизнес-процесс определен как набор операций (элементов экономической корпоративной системы), которые, взятые вместе, создают результат, имеющий ценность для потребителя, а также как поток работы, переходящий от одного человека к другому, либо от одного отдела к другому. Таким образом, при проведении предпроектных исследований бизнес-процесс описывался как поток работы, у которого есть начало, конец и границы с разной степенью детализации. Диагностика текущих бизнес-процессов структурировалась и определялась интеграцией базовых корпоративных операций в единое целое, контролем за выполнением отдельного процесса и ответственностью за его результат. [c.76]

Поскольку отдельные элементы денежного потока не сопоставимы мезкду собой из-за временной ценности денег, т. е. простое суммирование элементов потока невозможно, применяют специальные операции - наращение и дисконтирование. В первом случае все элементы Денежного потока приводятся к концу финансовой операции, во вто-РОМ - к ее началу. В обоих случаях используется схема сложных процентов, предполагающая капитализацию процентов (см. рис. 14.1). [c.376]

Финансовый менеджмент как наука базируется на ряде фундаментальных концепций, разработанных в рамках современной теории финансов и служащих методологической основой для понимания сути тенденций, имеющих место на финансовых рынках, логики принятия решений финансового характера, обоснованности применения тех или иных методов количественного анализа. Концепция (от лат. on eptio — понимание, система) — определенный способ понимания, трактовки каких-либо явлений, выражающий ключевую идею для их освещения. К ним относятся следующие концепции денежного потока, временной ценности денежных ресурсов, компромисса между риском и доходностью, стоимости капитала, эффективности рынка капитала, асимметричности информации, агентских отношений, альтернативных затрат, временной неограниченности функционирования хозяйствующего субъекта, имущественной и правовой обособленности [c.53]

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Приведение денежного потока к одному моменту времени осуществляется с помощью формулы (2.8). Основным результатом расчета является определение общей величины приведенного денежного потока. Используемые при этом расчетные формулы различны в зависимости от вида потока — постнумерандо или пренуме- [c.73]