Мы должны заметить, что существование налогового эффекта является открытым вопросом как эмпирически, так и теоретически. Во многих исследованиях поддерживается идея существования систематических преференций по отношению к дивидендам, другие исследования указывают на нейтральный эффект. Эмпирические исследования по этому поводу свидетельствуют о том, что здесь существует большое число инвесторов, доходы которых, будь то дивидендный доход или доход от прироста стоимости активов, вообще не облагаются налогами и которым, следовательно, безразлично, в какой форме будет получен доход кроме того, есть множество схем ухода от налогообложения, которые предназначены для того, чтобы нейтрализовать налогообложение дивидендов существует также мнение о том, что корпорации будут изменять предложение дивидендов с тем, чтобы оно удовлетворяло спросу. В пределе, когда спрос на дивиденды удовлетворен, разница между дивидендным доходом и доходом с капитала для них исчезнет. Мы вернемся к этой теме в гл. 18, где [c.129]

Если объект реализован до его окончательного износа, налогообложение строится по-другому. Вообще, если актив продан по цене большей, чем его остаточная стоимость, но меньшей, чем стоимость его приобретения, фирма платит налоги по полной ставке. Если средства проданы по цене, превышающей стоимость их приобретения, это превышение подлежит обложению налогом на доход с капитала, который иногда предпочтительнее. Так как эти вычисления достаточно сложны, мы отсылаем читателя к налоговым нормам и/или к налоговому инспектору, если он столкнется с налогообложением реализации активов. [c.364]

Если доход владельца обыкновенной акции состоит только из дивидендов и если как дивиденды, так и проценты по обязательствам облагаются как обычный доход, то tps будет равно ipd. В итоге налоговое преимущество в уравнении (17.7) сократится до 1СВ, что соответствует оценке фирмы пользующейся внешним финансированием в условиях, когда есть корпоративные налоги, но нет индивидуальных. Предположим, однако, что часть дохода владельца обыкновенной акции представляет собой доход с капитала. Такой доход обычно облагается по менее высокой ставке, чем обычный доход. Иногда разница выражена явно — в меньшей величине ставки налога. Однако, даже в том случае, когда доход с капитала облагается по той же ставке, что и обычный доход, преимущество сохраняется за доходом с капитала. Его выплата откладывается до момента продажи ценной бумаги. Те, кто передают ценные бумаги в качестве дара благотворительным организациям, в значительной степени избегают этого налога также, как и те, кто умирает. Наконец, некоторые штаты облагают доход с капитала менее высоким налогом. [c.491]

По этим причинам эффективное налогообложение дохода с капитала, если подразумевать под этим его текущую стоимость, оказывается меньшим, чем налогообложение процентного и ди- [c.491]

Иными словами, в совокупности инвесторы должны держать как обыкновенные акции компании, так и ее долговые обязательства. Если налог на доход по обязательствам превышает налог на доход по акциям, увеличение задолженности компании приводит к увеличению объема подлежащих уплате индивидуальных налогов с дохода по обязательствам. Следовательно, существование индивидуальных налогов с дохода и дифференцированного налогообложения обычного дохода и дохода с капитала сократит налоговое преимущество корпорации, связанное с использованием заемных средств. [c.492]

Предпочтительность дивидендов. Некоторые из инвесторов на рынке могут предпочитать дивидендный доход другим доходам с капитала. Возможно, выплата дивидендов дает им ощущение определенности. Можно было бы утверждать, что так как дивиденды относятся к разновидности текущего дохода, а перспектива получения дохода на капитал отодвинута далеко в будущее, инвесторов компаний, выплачивающих дивиденды, проблема неопределенности беспокоит меньше, чем инвесторов компаний, не производящих выплат. Если инвесторы предпочитают раннее разрешение неопределенности, они будут готовы при прочих равных условиях заплатить более высокую цену за акции, дающие право на получение большего текущего дивиденда. Если инвесторы на самом деле могут "самостоятельно" принять решение о дивидендах, такое предпочтение выглядит нелогичным. Тем не менее, этот аргумент подтверждается достаточным количеством примеров из практики. Возможно, исходя из психологических соображений или соображений неудобства инвесторы предпочитают не принимать решение о дивидендах "самостоятельно", а получать "реальный доход" непосредственно от компании. [c.507]

Налогообложение инвестора. Введение в схему налогов имеет множество следствий. Если ставка налога на доход физических лиц с капитала меньше, чем ставка налога на дивидендный доход, налоговое преимущество оказывается на стороне чистой прибыли. Хотя принятое в 1986 г. налоговое законодательство уравняло эти ставки, взимание налога на доход с капитала откладывается до момента действительной продажи акций. Когда фирма накапливает прибыль вместо того, чтобы выплатить дивиденды, акционер фактически получает право выбора времени [c.507]

С другой стороны, организации иногда имеют ограничения в расходовании дохода от прироста капитала, овеществленного в их вкладах. Кроме того, по ряду кредитов есть запрещение на ликвидацию суммы долга. Если речь идет об обыкновенных акциях, то бенефициарий имеет право на получение дивидендов по акциям, но не может продать их. Из-за этого условия доверенное лицо, осуществляющее инвестиции, может оказаться вынуждено уделять особое внимание дивидендному доходу и искать акции, дающие разумные дивиденды. Хотя 2 описанных здесь фактора даже в совокупности не очень значительны по влиянию, которое они оказывают на дивидендный выход, они способствуют тому, что инвесторы предпочитают дивиденды как альтернативу накоплению и получению доходов с капитала. [c.510]

Для того чтобы платить более высокие дивиденды, фирма должна верить в повышение благосостояния акционеров. Эмпирические исследования дивидендной политики концентрируются в основном на влиянии налогов и финансовом сигнализировании. Полученные результаты не позволяют составить определенного мнения о том, имеет ли место такое влияние налогов на дивиденды, что для достижения более высокого уровня дивидендов необходим более высокий уровень дохода до уплаты налогов. Есть и свидетельства о существовании такого эффекта, и исследования, авторы которых придерживаются мнения об отсутствии такой связи. Ни в одной из работ не поддерживается идея о положительном влиянии дивидендов в том смысле, что чистое предпочтение дивидендов превосходит компенсирующее воздействие дифференцированного налогообложения дивидендов и доходов с капитала. Вопрос о том, какой эффект имеет место — отрицательный или нейтральный — еще не решен эмпирически. Если налогообложение дивидендов и доходов с капитала остается постоянным (как предписывает налоговый акт 1936 г.), то любой эффект "неравномерного дохода", когда подразумевается необходимость выплаты более высокого дивидендного дохода по акциям с целью обеспечить более высокий уровень прибыли до уплаты налогов, будет трудно выявить в будущих эмпирических исследованиях. В отличие от результатов исследования влияния налогов, результаты изучения на практике воздействия финансового сигнализирования весьма последовательно поддерживают предположение о существовании эффекта объявления дивидендов роста дивидендов, предвещающего повышение показателя доходности собственного капитала компании. Следовательно, дивиденды, по-видимому, действительно служат для руководства компании проводниками такой информации. [c.512]

Продажа дивидендов, выплачиваемых акциями, может оказаться удобным для инвестора выходом, если его целью является получение дополнительного дохода. Он может достичь этой цели и посредством продажи нескольких акций, которыми он владел ранее. В обоих случаях продажа акций расценивается как продажа капитала и подлежит обложению налогом на доход с капитала. Вероятно, некоторые инвесторы не рассматривают продажу дивидендов как продажу капитала. Такие дивиденды представляются им неожиданной удачей они могут продать их, сохранив свой исходный пакет. Выплата дивидендов акциями может оказать на таких акционеров благоприятное психологическое воздействие. [c.525]

При различном уровне налога на дивидендный доход и доход с капитала выкуп акции для инвестора оказывается предпочтительнее в плане налогообложения. Прирост рыночной цены, ставший следствием выкупа акций, подлежит обложению налогом на доход с капитала, а дивиденды облагаются по более высокой ставке обычного подоходного налога. В настоящее время доход с капитала облагается либо по более выгодной, либо по той же ставке, что и дивидендный доход. К тому же в этом случае выплата налога откладывается, пока акции не будут проданы, а при выплате дивидендов налог должен выплачиваться сразу. [c.530]

Выкуп акций, по-видимому, особенно удобен в ситуации, когда фирма имеет значительный объем средств, который необходимо разместить. Если выплатить из этих средств дополнительные дивиденды, то это приведет к немедленному обложению доходов акционеров. Влияние налога можно смягчить, если выплачивать эти дивиденды на протяжении некоторого периода, однако это может привести к тому, что инвесторы адаптируются к данной ситуации и будут рассчитывать на выплату дополнительных дивидендов даже тогда, когда средства будут исчерпаны. Фирма должна быть осторожна также и в плане проведения длительной программы по выкупу акций. Налоговая служба будет рассматривать такую программу как источник дивидендного дохода и не даст возможности акционерам использовать при погашении своих акций преимущества, предоставляемые налогом на доход с капитала. Следовательно, очень важно, чтобы выкуп акций был "одноразовой" сделкой и не использовался в качестве заменителя дивидендов. [c.531]

На рисунке 2а величина оборотных средств равна 400 тыс. ДМ краткосрочная задолженность составляет 420 тыс. ДМ. Таким образом, собственный капитал равен 20 тыс. ДМ. Это означает, что часть основных средств финансируется за счет краткосрочных займов (краткосрочного привлеченного капитала). Данное обстоятельство не сразу отрицательно отражается на величине дохода с капитала, однако свидетельствует о финансовой нестабильности предприятия. [c.25]

Предположим, валюта баланса равна 100 млн ДМ. Если доход с капитала составляет 15% до уплаты налогов и процентов, то на диаграмме в точке безубыточности плановая прибыль достигает запланированного значения (поставленной цели) покрытия - 15 млн ДМ. Из этой величины следует уплатить налог на прибыль, проценты за кредиты, дивиденды и сделать обязательные отчисления в резервы. Эти отчисления, а также отраженный в балансе нераспределенный остаток прибыли прошлого периода представляет собой чистую прибыль, находящуюся в распоряжении предприятия. [c.45]

Сумма покрытия в целом воспринимается как некоторый достигнутый результат превышение чистой выручки над переменными или пропорциональными затратами. Целевое же покрытие - это величина, характеризующая требования, которые предъявляются к еще не достигнутым вкладам в покрытие. Целевые значения - это плановые показатели. Их рассчитывают на определенный период для предприятия в целом. Такая цель (возможно, с установлением промежуточных точек) может быть наглядно представлена с помощью диаграммы величин в точке безубыточности. Такая постановка цели может быть использована для конкретизации требований к центрам прибыли или продуктовым группам (отделам). Ориентиром для продуктовой группы и ее руководителя будет сумма покрытия II (СП П) (сумма покрытия I (СП I) за вычетом прямых постоянных затрат этой продуктовой группы). Для СП II следует формировать цели исходя из блока административных постоянных затрат и желаемого дохода с капитала. Затем эти цели по покрытию принимают во внимание при калькулировании продукции. Годовой показатель безубыточности может быть достигнут, только если сумма по отдельным сделкам (изделиям, проектам, клиентам или регионам сбыта) совпадет с целевой величиной. Для того чтобы сделать этот вывод наглядным, цели по покрытию должны быть представлены по изделиям и заказам. Запланированные целевые вклады в покрытие действуют тогда в двух направлениях вверх в направлении цены реализации, и в направлении базовых предельных затрат. Таким образом, соединяются методы калькулирования по полным затратам и целевого планирования затрат. [c.48]

Рентабельность капитала - это отдача на инвестированный капитал. ROI является показателем прибыли, приходящейся на инвестированный капитал, выраженным в процентах. Другими словами, это доход с капитала. Ставка дохода с капитала представляет собой важнейший целевой показатель управления предприятием и тем самым показатель работы контроллера как лоцмана, ведущего корабль предприятия в гавань прибыль . Поскольку ROI характеризует цель, инвестированный капитал должен быть определен как совокупный капитал (актив баланса). Некоторые специалисты предпочитают определять доход с капитала от величины собственного капитала. Однако предприятие должно зарабатывать прибыль с того капитала, который реально функционирует в процессах производства и реализации. Вопрос о том, кто профинансировал этот капитал, с точки зрения целей и получения дохода вторичен. [c.50]

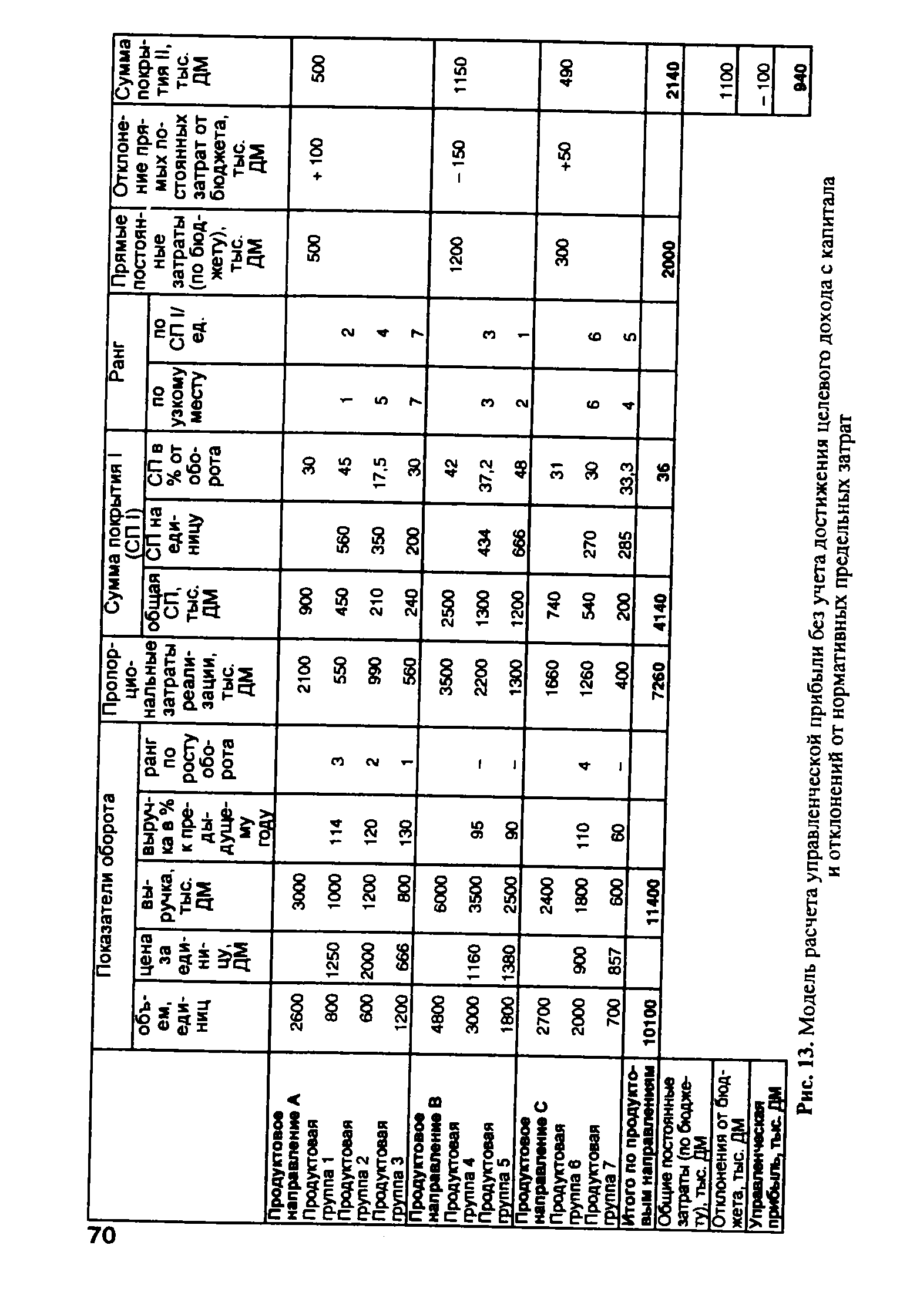

| Рис. 13. Модель расчета управленческой прибыли без учета достижения целевого дохода с капитала и отклонений от нормативных предельных затрат |  |

Для решения проблемы ценообразования калькуляция полных затрат для изделия 3 не потребовалась. Решение о цене реализации было принято от рынка . Прежде всего руководитель отдела сбыта определил плановые значения, соответствующие функции спроса цена = 650 ДМ, объем = 1300 т. Процесс формирования бюджета дал толчок обсуждению цены реализации, а также принятию новых решений. Оказалось также, что в рамках бюджета достигается покрытие общих постоянных затрат и, кроме того, может быть получен доход с капитала в размере 17%. Для чего же тогда нужно калькулирование цены реализации с помощью целевых сумм покрытия [c.111]

В управленческом учете, данные которого использует служба контроллера, прибыль отражается как цель, а не просто как результат. Поэтому целевая прибыль, представленная показателем целевого дохода с капитала, рассматривается в качестве затратной величины. Когда бюджет утверждается (в примере на рис. 21 это соответствует целевой величине рентабельности капитала, равной 17%), управленческий результат (величина, определяемая общепринятым термином производственный результат ) устанавливается на отметке ноль . Это будет означать то же самое, что и словосочетание цель достигнута . В чем заключается успех менеджмента Именно в том, что достигнуты общие и вместе с ними частные цели, т.е. что работа шла по плану и что план был реалистичным. Ноль появляется также в стратегическом формуляре в расчетах надежности цен. Такая мера предосторожности обусловлена отказом от идеи оценивать продукт по величине его прибыли/убытка на единицу, а центр прибыли - по [c.115]

В итоговой графе (см. таблицу на рис. 31) из суммы покрытия Ш вычитаются общие постоянные затраты, а также величина целевого дохода с капитала, которая, как уже было показано в гл. 1, определяется с помощью целевой величины рентабельности капитала до выплаты налога на прибыль. Поэтому отрицательный стандартизованный результат, названный так по причине частичного включения в фактические данные стандартизованных и бюджетных величин, будет означать, что менеджеры не справились с достижением цели по доходности капитала. [c.156]

Дальнейшее дезагрегирование компонентов формулы рентабельности капитала дает возможность построить дерево показателя дохода с капитала, или рентабельности капитала (рис. 39 и 39а). Здесь управленческая прибыль разлагается на такие составляющие, как сумма покрытия и постоянные затраты, оборот - на цены и объемы реализации, а инвестированный капитал - на основной и оборотный капитал. Далее дерево показателя рентабельности капитала разветвляется и дает набор детализированных мероприятий, представляющих собой типовые рекомендации по улучшению показателя рентабельности капитала и его привязке к системе оперативного планирования предприятия. [c.168]

Целевое значение дохода с капитала, распределенное по МВЗ, [c.214]

В нашем примере калькуляционные проценты как часть общего целевого показателя дохода с капитала включены в бюджет затрат по месту их возникновения. Часто рекомендуют поступать подобным образом, поскольку технические специалисты не привыкли оперировать такими финансовыми величинами и считать, что капитал предприятия также стоит денег. [c.218]

Нормативная управленческая прибыль до покрытия целевого дохода с капитала - Целевой доход с капитала [c.254]

Нормативная управленческая прибыль после покрытия целевого дохода с капитала [c.254]

Отклонение от целевого дохода с капитала + Чрезвычайная выручка и чрезвычайные затраты Разница за счет использования различных систем оценки Использование/пополнение резервов Расчетное отклонение [c.254]

Из суммы покрытия I вычитаются прямые постоянные затраты, прямо относящиеся к продукту, в первую очередь на рекламу и продвижение на рынок. На первом этапе разработки данной системы и прямые постоянные затраты по продукту, и прочие постоянные затраты, а также целевая величина дохода с капитала были включены в расчет результата от реализации продукции не в форме бюджетных блоков за период, а в форме распределенных на каждую единицу изделия величин. Таким образом, сохранялась связь с использовавшейся до сих пор схемой расчета полной себестоимости, с той только разницей, что нормативные затраты были разбиты на четыре составляющие нормативные предельные затраты, нормативные прямые постоянные затраты, нормативные прочие постоянные затраты и нормативная ставка дохода с капитала. На крутой лестнице ступенчатого расчета сумм покрытия в качестве промежуточных площадок в него часто рекомендуется встраивать параллельный расчет полных затрат, чтобы менеджеры могли, не опасаясь головокружений , привыкнуть к перемещениям по лестнице вверх и вниз. [c.256]

Расчетные ставки постоянных затрат и доход с капитала были также определены при составлении нормативной калькуляции по изделиям. Эти ставки следует рассматривать в качестве дифференцированных целевых сумм покрытия, как это было показано в стратегическом формуляре при расчете целевых цен и порога прочности по ценам (см. рис. 32). Вообще эти ставки, являясь чем-то вроде затратной подпорки для изделия, оказались причиной снижения цен реализации. Но, как уже отмечалось, на первых порах при переходе к новой системе отчетности контроллера, информация, к которой привыкли, продолжала сохраняться. Тем самым оказалось возможным приписать отдельным изделиям и группам изделий долю прочих постоянных затрат и дохода с капитала, что, в принципе, возможно только для прямых по продукту постоянных затрат. [c.256]

Если нормативный результат после учета дохода с капитала отрицательный, то это еще не значит, что получен убыток, поскольку до его учета результат мог быть положительным. Знак минус в последней строке раздела Расчет результата от реализации продукции имеет смысл недостижения цели. [c.258]

Исходной точкой расчета управленческого результата является фактурирование. Этот расчет проводится на базе калькуляционных и бюджетных показателей, в структуре которых выделены организационная и техническая составляющие, и дополняется сравнением плановых и фактических величин. Управленческий результат является той итоговой информацией, на которую сориентирована вся работа по формированию отчетности контроллера. Этот результат, по сути, не является чистым результатом, а в большей мере показывает факт достижения или недостижения цели. Так, калькуляционные амортизационные отчисления и целевой доход с капитала были установлены на основании решений руководства. [c.260]

В разделе Мостик согласования с балансовой прибылью устанавливаются взаимосвязи между обеими величинами результата. Этот раздел представляет собой расчетную часть согласований между службой контроллера и финансовой службой. В примере на рис. 51 этот раздел включает величину отклонений от целевого дохода с капитала, которая возникает за счет выплат процентов за привлеченный капитал, авансовых платежей корпорационного налога и налога на прибыль промышленных предприятий, а также за счет выплаты дивидендов. Далее в разделе Мостик согласования с балансовой прибылью показаны чрезвычайные выручка и затраты, а также позиции, разграничивающие периоды в бухгалтерии, например пополнение или использование резервов. Разница за счет использования различных систем оценки может возникнуть, если запасы оцениваются в балансе по другим нормативам, а не по продаваемой готовой продукции в расчете управленческого результата по [c.260]

Критериями обоснованности инвестиций являются прежде всего срок окупаемости (период возврата инвестиций) и доход с капитала в виде показателя рентабельности инвестированного капитала (ROI) -внутренней процентной ставки. [c.327]

Налог на доход с капитала [c.213]

Не давайте обещаний. Этим вы вызовете новые рекламации. РЕМИТЕНТ — лицо, в пользу которого совершается платеж по векселю. РЕНТА — всякий регулярно получаемый доход с капитала, имущества или земли, не требующий от своих получателей предпринимательской деятельности. РЕНТАБЕЛЬНОСТЬ - один из основных стоимостных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. Численно Р. равна отношению прибыли к затратам. [c.179]

Доход с капитала (дивиденды по акциям, арендная плата, прибыль на капитал, прибыль по вкладам). [c.339]

К первой группе относятся заработная плата за работу в течение установленного времени с количеством и качеством труда по заранее установленным нормам, надбавки к окладам, доплаты и премии. В составе этой группы доходов различают доходы по основному и неосновному месту работы, денежное довольствие военнослужащих и священнослужителей, сезонные заработки. Доход от продажи результатов труда включает доходы граждан от реализации продукции личного подсобного сельского хозяйства, в том числе от выращивания по договорам с предприятиями скота и птицы суммы авторского вознаграждения за создание, издание, использование произведений науки, литературы и искусства вознаграждения за открытия или изобретения доход от реализации лично изготовленных узлов, деталей, инструментов. Доход с капитала — это суммы, получаемые гражданами от использования другими их капитала. К этой группе относят арендную плату, дивиденды по акциям, доход от сдачи во временное пользование земли, садового участка, дачи, дома, оборудования проценты по вкладам в сберегательные кассы и банки, выплаты по векселям. Заемный доход образуется как кредит, выданный банком, предприятием или частным лицом. Рисковый доход — это выигрыши в денежном или натуральном выражении по облигациям, лотереям и конкурсам выигрыши в игровых автоматах и игорных домах выплаты в спортивных соревнованиях. Особую группу доходов составляет донорский доход, выплачиваемый медицинскими учреждениями. К пособиям относятся денежные или натуральные выплаты из государственных, общественных или частных фондов. К этой группе относят стипендии, пенсии, компенсационные выплаты, пособия по безработице, разовые выплаты. К передаваемому доходу относят доход, полученный другим лицом и переданный для использования. Это могут быть наследство, дар, алименты, вознаграждения наследников автора произведения науки, литературы и искусства. [c.339]

Обычный доход Жозе Фернандеса, акционера компании, подлежит обложению по ставке 30%, а доход с капитала — по ставке 2696. Если бы он владел акциями компании на протяжении одного года, какова была бы его ожидаемая прибыль в долларах на каждую акцию после уплаты налогов [c.537]

Как определяется плановая прибыль на диаграмме Нужно найти целевое значение этого показателя. Пусть он будет задан как 15%-ный доход с капитала до вычета налогов и процентов (см. гл. 1). Эти 15% следует соотнести с инвестированным капиталом, который отражается в левой части баланса. В активе баланса показаны основные фонды предприятия земля, здания, оборудование, оснащение, склады готовой продукции и полуфабрикатов, склад сырья и инструмента дебиторская задолженность клиентов текущие средства. С помощью капитала, оцененного в соответствии с активом баланса, зарабатываются доходы. Поэтому целевое значение показателя дохода с капитала должно относиться к активу баланса. Return on investment (ROI) - американский термин, принятый для обозначения дохода с капитала, или рентабельности капитала, подчеркивает, что речь идет о возврате инвестиций. Кроме того, менеджеров по оборудованию или сбыту или шефа продуктового отделения интересует, каковы источники капитала (имущества), а также кто предоставил этот капитал (имущество). [c.45]

Денежный поток, как мы уже говорили, образует финансовую массу для маневрирования, которую предприятие зарабатывает путем самофинансирования. Он состоит из сумм амортизации и прибыли. На рис. 5 денежный поток составляют все вклады в покрытие, которые находятся справа от точки финансовой безубыточности. Вообще здесь речь идет о валовом денежном потоке. Доход с капитала на рис. 5 представляет собой сумму процентов на инвестированный капитал до вычета налога на прибыль и процентов за кредит. Налоги, проценты, дивиденды и т.п. должнь быть выплачены наличными, поэтому валовой денежный поток должен быть преобразован в чистый. Это означает, что диаграмму структуры прибыли необходимо дополнить данными о запланированных платежах налогов, процентов, дивидендов и других выплатах. Чистый денежный поток состоит из чистого остатка прибыли и амортизационных отчислений, а также взносов в пенсионный фонд. О денежном потоке говорят, имея в виду планирование денежных выплат и поступлений, например, при инвестиционных расчетах. [c.47]

Проверка проекта оперативного плана с точки зрения выполнения поставленных целей по показателям дохода с капитала, денежного потока, рассчитанных относительно оборота, и по различным удельным показателям результативности, например такому распространенному показателю, как оборот в расчете на одного человека, всегда будет выявлять несоответствия, данные о которых должны стать основой разработки программы улучшения бюджета. Не зря говорят, что ластик является важнейшим инструментом планирования. Особенно часто неудовлетворительный результат будет характеризовать целевой показатель рентабельности капитала. Возможно, цифры окажутся не такими плохими, как в ситуации с фабрикой пластмассовых изделий АО Ламина (см. гл. 5). Тем не менее целесообразно использовать пошаговый алгоритм действий, который поможет контроллеру системно подойти к утряске бюджета с целью его улучшения. [c.167]