Первая особенность добывающей промышленности, в том числе и нефтедобывающей, состоит в том, что в ее производственно-хозяйственной деятельности отсутствует сырье. Поэтому в нефтедобывающей промышленности в составе себестоимости практически не учитывается сырье, являющееся основным элементом себестоимости в обрабатывающей промышленности. Удельный вес сырья и основных материалов в структуре затрат на производство по отраслям обрабатывающей промышленности колеблется от 53 (по предприятиям машиностроения и металлообработки) до 95,2% (по хлопкоочистительным предприятиям). /Удельный вес затрат на материалы в себестоимости добывающей промышленности по сравнению с другими отраслями незначителен эти затраты включают лишь вспомогательные материалы. Весьма незначительны здесь расходы на топливо (в добыче угля — 1,1%, в нефтедобывающей промышленности— 2,3%). [c.7]

При калькулировании затрат на материалы, напротив, можно списывать их прямо на продукт, не пользуясь сметами косвенных затрат по МВЗ (см. модель калькулирования нормативных предельных затрат в гл. 2). В металлообрабатывающей промышленности в спецификации определен перечень основных материалов для изготовления продукта, например листовая сталь, или трубы определенного размера, или комплектующие, как собственного производства, так и покупные. В химической или пищевой промышленности спецификации заменяют рецептуры изготовления продукта из сырья и полуфабрикатов, которые тоже могут быть либо произведены самостоятельно, либо закуплены. Такие полуфабрикаты, как лесные орехи в кондитерской промышленности, с точки зрения техники калькулирования играют ту же роль, что детали в машиностроении. [c.234]

Анализ отраслевой структуры затрат на производство показывает, что в общих затратах на производство продукции машиностроения и металлообработки преобладают затраты на сырье, основные и вспомогательные материалы, топливо, энергию и амортизацию. В 1971 г. их доля составила 69,5%, доля заработной платы и отчислений на социальное страхование — 25,1%. Наблюдающиеся тенденции в изменении соотношений между живым и овеществленным трудом указывают на постоянное возрастание значения экономии овеществленного труда. Об этом наглядно свидетельствуют данные табл. 1, а также данные по общим объемам потребления материальных ресурсов в машиностроении и металлообработке. В 1970 г. в этой отрасли было потреблено около 19% сырья, материалов, полуфабрикатов, комплектующих изделий, топливно-энергетических ресурсов от общего объема этих ресурсов, используемых на производственно-эксплуатационные нужды в промышленности. [c.131]

В настоящей книге авторы сделали попытку из большого, круга вопросов, охватываемых темой книги, выбрать лишь некоторые, по мнению авторов, важнейшие, а также спорные или недостаточно освещенные в литературе. К ним относятся развитие производственных процессов в машиностроении технико-экономические расчеты при конструировании машин затраты на материалы вес машин и пути его снижения стандартизация, нормализация и унификация машин и их конструктивных элементов определение размерных рядов машин эксплуатационная надежность и долговечность, а также вопросы модернизации машин в процессе их серийного производства. [c.4]

Составление бюджета инновационной программы отличается от практики обычных производственных предприятий или предприятий сферы услуг. Это различие определяется следующими особенностями инновационной деятельности. Во-первых, возможность резкого изменения направлений и целей деятельности. Случайные отклонения от плана происходят по ходу программы, к ним следует быть готовым. Во-вторых, инновационные программы в основном зависят от специалистов, занятых их непосредственным выполнением. Все оборудование и сооружения предназначены именно для этих людей, тогда как в обычном производстве прежде всего производственные планы и мощность определяют цели предприятия. Поэтому желателен гибкий подход к составлению бюджета программы, который должен также учитывать такие факторы, как возможность предоставления специалистам свободного времени и средств для проведения исследований по их собственному желанию, научное оборудование подразделения (как средство привлечения нового персонала). В-третьих, расходы на исследования и разработки в основном определяются числом занятых ими специалистов. Около половины текущих расходов составляет заработная плата, остальная их часть — затраты на материалы, приборы, оборудование и менеджмент. Исследования в тяжелом машиностроении, как правило, требуют больше вспомогательного персонала, проектно-конструкторских и экспериментальных работ по сравнению с исследованиями в химии. Однако для конкретного подразделения соотношение специалистов разных профи- [c.329]

| Таблица 23. Структура затрат на отдельные виды материалов в машиностроении США, % |  |

Расширение международной кооперации и специализации должно способствовать решению главной экономической задачи — повышению технического и качественного уровня продукции, прежде всего машиностроения, ликвидации в нашей стране монополии производителей в условиях дефицита, повышению заинтересованности предприятий во внедрении результатов научно-технического прогресса. Самостоятельный экспорт, прежде всего продукции машиностроения, призван не только улучшить структуру экспорта нашей страны, но и значительно сократить затраты на материалы и энергию в себестоимости промышленной продукции, повысить ее конкурентоспособность. [c.88]

В добывающей пром-сти основным источником снижения И. п. является сокращение затрат труда на единицу продукции в отраслях легкой и пищевой пром-сти — экономия сырья и материалов в машиностроении — снижение норм расходования сырья, материалов, затрат труда. [c.258]

Анализ объемов и структуры потребления материалов, а также денежных затрат на них показывает, что в основных подотраслях газовой промышленности больше всего расходуется химикатов и стальных труб специального назначения. Потребление этих материалов в основных подотраслях составляет соответственно 83,8—99,8 % и 63,2—99,2 % от объема, потребляемого всей отраслью. В газовом машиностроении значителен удельный вес (по объему) потребления проката черных металлов (97,0 %), цветных металлов (54,9—99,6 %), стальных труб общего назначения (31,0—99,6 %),. метизов (63,7—99,8 %). Структура потребления материалов в каждой подотрасли определяется ее спецификой. Анализ денежных затрат показывает, что суммарная стоимость сравнительно небольшого числа номенклатурных групп материалов в каждой подотрасли занимает значительный удельный вес в затратах на все материалы. Поэтому в каждой подотрасли с учетом ее специфики можно выделить сравнительно небольшую группу материалов, на которую приходится основная доля затрат. Очевидно, что прежде всего необходимо разрабатывать нормы именно для таких материалов. Наряду с этим разрабатывать нормы с одинаковой степенью детализации по всей номенклатуре потребляемых материалов экономически неэффективно. К такому выводу приводит сопоставление убытков при недостаточно точном и обоснованном определении потребности в ресурсах из-за отсутствия норм расхода с затратами на организацию и проведение нормирования. В результате необоснованного определения потребности в материалах на предприятии образуются их излишки или ощущается острый недостаток, приводящий к простоям. И в первом, и во втором случае предприятие несет убытки. Убытки от излишнего количества материала связаны с необходимостью его длительного хранения, частичной или полной порчей [c.127]

Пятая группа включает отрасли со смешанным производством. В структуре затрат этих отраслей значительная доля приходится на сырье, материалы и заработную плату. К ним относятся машиностроение, черная металлургия и др. Так удельный вес затрат на сырье и материалы таких отраслей составляет свыше 65 %, а заработная плата с отчислениями - свыше 15 %. [c.253]

Следует отметить, что показатель нормативной чистой продукции применяется особенно широко в отраслях машиностроения, где в затратах на производство большой удельный вес занимает стоимость металла, заготовок, комплектующих изделий, а продукция существенно различается по показателю трудоемкости. В химической промышленности, хотя и высока доля покупных сырья и материалов, однако различие продукции по показателю трудоемкости незначительно. Кроме того, в отрасли развита продуктовая специализация, а технические условия производства в большинстве подотраслей таковы, что не позволяют свободно менять ассортимент выпускаемой продукции в зависимости от трудоемкости или каких-либо других показателей. Поэтому в химической промышленности планируется рост товарной продукции в качестве показателя, характеризующего выполнение плана по производству. [c.163]

Таким образом, в результате изучения курса специалист должен уметь оптимально сочетать технические решения с экономическими с целью достижения наиболее эффективного использования затрачиваемых на производство средств. Именно на это ориентирует XXV съезд КПСС. В Основных направлениях развития народного хозяйства СССР на 1976—1980 годы дана директива о снижении затрат на рубль товарной продукции в промышленности, в том числе в машиностроении — на 9—10%. Это требует эффективного использования каждого рубля вложений, каждого часа труда, всемерного снижения материалоемкости продукции путем широкого применения прогрессивных конструкторских решений, совершенствования технологических процессов, уменьшения удельных расходов материалов и осуществления других мероприятий. [c.11]

Справочные и нормативные данные по затратам на производство и себестоимости продукции обновлены к дополнены в соответствии с Методическими материалами по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки, утвержденными в 1975 г. [c.7]

Одно время некоторые конструкторы увлекались идеей создания машины минимального веса и не учитывали влияния уменьшения веса на эксплуатационные качества машин. В директивах XIX съезда партии перед работниками машиностроения поставлена задача при конструировании новых машин добиваться снижения их веса при улучшении качества. Задачу уменьшения веса машин нужно решать в тесной связи с дальнейшим улучшением их эксплуатационных качеств. Снижение веса машин должно осуществляться за счет таких мероприятий, которые не вызывают ухудшения эксплуатационной надежности, к. п. д. и других эксплуатационных характеристик машины. В нашей печати получили осуждение отдельные ошибки, заключавшиеся в том, что, стремясь к уменьшению расхода материалов на машину, конструкторы недостаточно учитывали с какими потерями это было связано в эксплуатации. В некоторых случаях уменьшение расхода материалов приводило к созданию машин, малонадежных в эксплуатации, с низкими к. п. д. Имели место случаи, когда стремление максимально снизить себестоимость подшипниковых узлов приводило к чрезмерному упрощению их конструкции без должного учета условий эксплуатации. Это создало неблагоприятные условия для работы подшипников. В результате сокращалась их долговечность. Увеличение затрат на ремонт и повышенные энергетические потери в эксплуатации были во много раз больше той экономии, которая имела место при изготовлении подшипника. Экономия материалов на изготовление машин не должна ухудшать эксплуатационные качества машин. Изменения формы и размеров деталей, направленные на экономию металла, не должны [c.124]

Большие внутриотраслевые различия отрицательно влияют на систему управления и планирования. Базой отраслевого планирования являются нормативы расхода сырья, материалов, топлива, труда, поощрительных фондов. Однако при существенных различиях в технико-экономических показателях работы предприятий разработка нормативов становится весьма затруднительной. Это, в частности, относится и к определению отраслевой себестоимости, установлению цен. Можно без преувеличения сказать, что пестрота в затратах является одной из главных причин серьезных недостатков в ценообразовании. Трудности с разработкой цен на продукцию, изготовляемую многими предприятиями, особенно ощутимы в условиях последовательного проведения принципа полного хозяйственного расчета. Отрицательное влияние оказывает чрезмерная дифференциация и на внедрение новой техники. Наличие внутриотраслевых различий является важнейшей, но не единственной причиной, требующей всемерного развития сравнительного анализа в машиностроении. К числу других следует отнести [c.21]

Как известно, на подавляющем большинстве машиностроительных предприятий затраты на сырье и материалы являются крупнейшим элементом себестоимости. За последние 40 лет удельный вес затрат сырья и основных материалов возрос в машиностроении и металлообработке почти вдвое и составил в 1970 г. 58,4%. [c.135]

Машиностроение является одной из наиболее материалоемких отраслей производства, в которой размер материальных затрат в себестоимости продукции составляет в среднем от 50 до 75%, причем удельный вес материалов в сумме затрат на производство продолжает неуклонно возрастать по мере применения в машиностроении все в больших размерах методов поточного производства и автоматизации [c.9]

На повышение общественной производительности труда значительное влияние оказывает и материалоемкость продукции. В общей структуре материальных затрат затраты на основные и вспомогательные материалы, топливо и энергию превышают амортизационные отчисления более чем в 14 раз. Наиболее представительной аналитической информацией о потреблении материальных ресурсов по народному хозяйству в целом, его важнейшим отраслям, промышленности, равно как и по машиностроению, являются плановые (отчетные) данные межотраслевого баланса производства и распределения продукции в стоимостном (ценностном) выражении. [c.139]

В процессе производства цехи как основного, так и вспомогательного производства предприятий машиностроения потребляют различные производственные ресурсы сырье, материалы, покупные комплектующие изделия, полуфабрикаты, топливо, тару, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы. Номенклатура материальных ресурсов исчисляется десятками тысяч наименований, а расходы на материальные затраты, т. е. сырье, материалы и т. д. составляют в машиностроении около 2/3 себестоимости товарной продукции. [c.110]

При определении экономической эффективности новой техники в расчет принимаются только те статьи затрат, которые изменяются под влиянием внедряемой новой техники в машиностроении. Это, как правило, затраты на основные материалы См, на основную и дополнительную заработную плату С3, по эксплуатации оборудования С0 и другие цеховые Снц и общезаводские Сна расходы, т. е. [c.167]

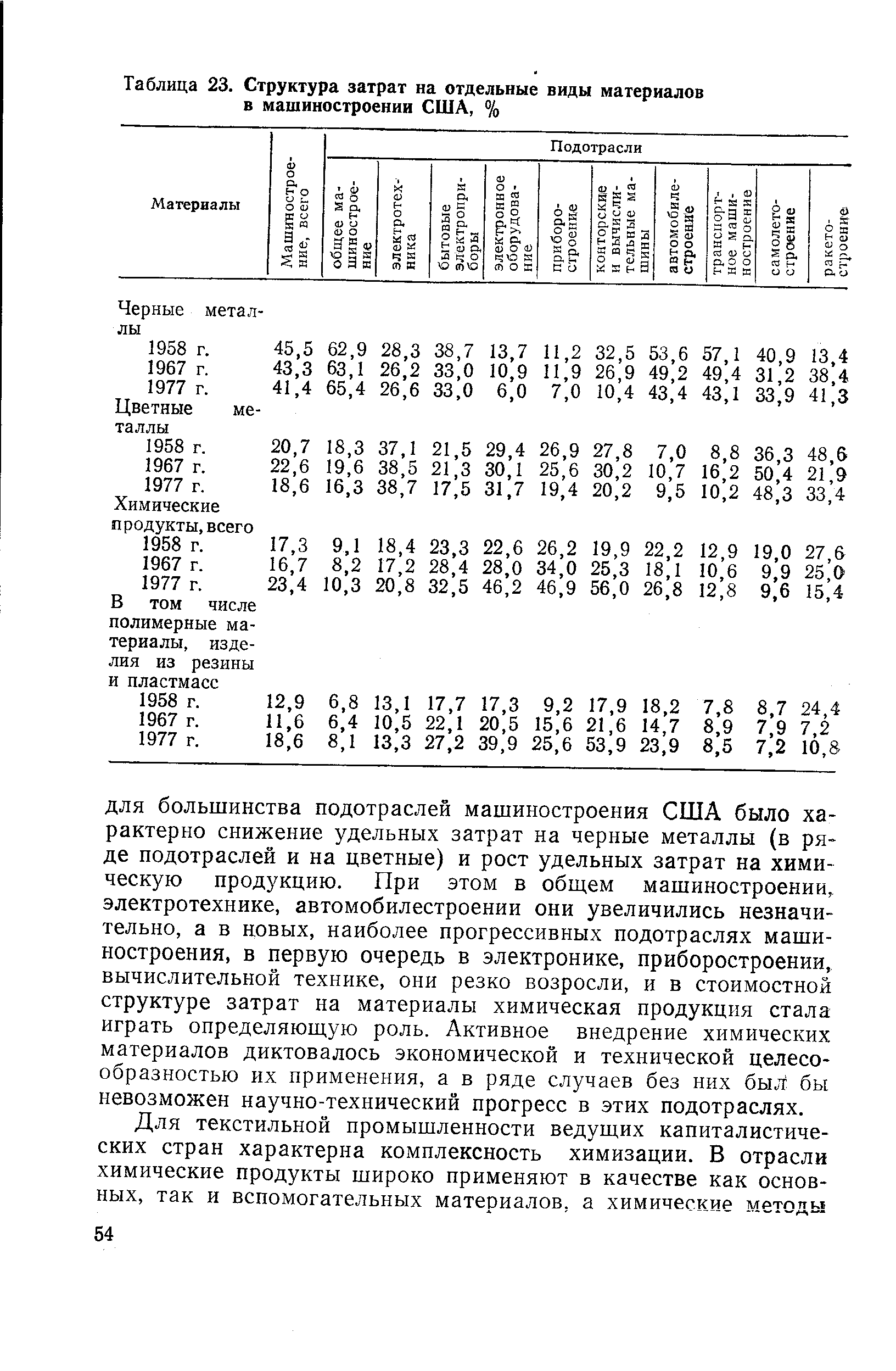

В машиностроении развитых капиталистических стран повышение уровня химизации происходило как экстенсивным, так и интенсивным путем в основном в результате увеличения применения полимерных материалов (в первую очередь синтетических смол и пластмасс) и изделий из них. Характерно, что к концу 70-х годов удельные затраты на химическую продукцию в материальных затратах машиностроения в этих странах достигли примерно одного уровня 6—7% (см. табл. 21). Расширение использования наиболее эффективных материалов, активно воздействующих на развитие техники и технологии машиностроения, привело к значительному изменению структуры потребления материалов в этой отрасли. Данные межотраслевого баланса США позволяют выделить в общих материальных затратах затраты на сырье и материалы и рассмотреть происходящие в них структурные изменения по отдельным подотраслям машиностроения (табл. 23). [c.53]

В машиностроении США на основные конструкционные материалы (черные и цветные металлы, полимеры и изделия из них) приходится около 80% затрат на сырье и материалы. Доля разных материалов в общем их потреблении и динамика потребления этих материалов в отдельных подотраслях существенно различаются. Тем не менее в рассматриваемом периоде [c.53]

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. В машиностроении и металлообработке доля сырья и основных материалов составляет почти 58%, а заработной платы с отчислениями на социальное страхование — около 24%, в легкой промышленности— соответственно 86 и 9%, в пищевой — 84 и 6%. [c.186]

Указанный порядок определения рентабельности (например, при установлении оптовых цен) должен применяться в отраслях машиностроения и других обрабатывающих отраслях, где в себестоимости продукции значительный удельный вес занимают затраты на сырье, топливо, энергию, материалы, полуфабрикаты и комплектующие изделия эти затраты колеблются для отдельных видов продукции и имеется технологическая возможность замены сырья и материалов. [c.279]

Отраслевая детализация группировки расходов имеется в добывающей, металлургической, химической, легкой промышленности, в машиностроении. В энергетике в калькуляциях отражаются как статьи, так и однородные экономические элементы затрат. Выделены производственные затраты топлива, имеющего наибольший удельный вес Вода на технологические цели и покупная энергия. В черной металлургии отдельными статьями представлены Амортизация основных средств , Износ инструментов и приспособлений целевого назначения , Внутризаводское перемещение сырья, материалов, полуфабрикатов и продукции . По существу каждый вид расходов, связанных с работой оборудования, выделен в самостоятельную статью. Кроме того, детализированы составные части сырья и материалов, образующих баланс металла. [c.23]

По мере развития техники доля прошлого труда в стоимости продукции неуклонно повышается, а живого — понижается, но так, что общая совокупность затрат общественного труда на единицу продукции уменьшается. На материалы сейчас приходится около 60% общей себестоимости продукции машиностроения и из года в год эта доля закономерно увеличивается. Поэтому практическое решение любой задачи в области машиностроения должно учитывать, наряду с другими вопросами, необходимость экономного расходования материалов. Однако при всем огромном значении экономии затрат на материалы в машиностроении, о чем подробно будет сказано дальше, следует подчеркнуть, что эта экономия никогда не должна являться самоцелью, а должна подчиняться народнохозяйственным интересам. Например, снижение веса машин, выгодное с точки зрения экономии материалов и снижения себестоимости мац1ин, лишено смысла и, более того, вредно, если при этом непропорционально снижается надежность и долговечность машин, т. е. возникают огромные потери при их эксплуатации. Для удобства и упрощения вес машин, материальные затраты и себестоимость машин, их надежность, долговечность и затраты на ремонт обычно рассматриваются раздельно, но в действительности экономически они неразрывны, и ни в коем случае общие народнохозяйственные интересы здесь не должны приноситься в жертву временным выгодам, [c.51]

В отличие от машиностроения изделия точной индустрии характеризуются большой затратой труда при относительно невысоких затратах на материалы цена 1 кг волосков для дамских наручных часов в 60 раз больше цены 1 кг необработанного золота, а цена стали, из которой они сделаны, составляет только Vioooo часть цены золота. [c.72]

В угольной, нефтяной и газовой промышЛ енносш, черной металлургии, промышленности строительных материалов и пищевой наблюдается устойчивое увеличение доли затрат на реконструкцию предприятий. В электроэнергетике, химической и нефтехимической промышленности удельный вес затрат на реконструкцию в 1969 г. остался практически на уровне 1959 г., хотя в пределах анализируемого десятилетия он древышал показатель 1959 г. В трех отраслях промышленности — машиностроении и металлообработке, лесной и деревообрабатывающей, а также в легкой —к 1969 г. снизилась доля затрат на реконструкцию по уравнению с 1959 г. и. соответственно увеличилась сумма затрат, направляемых на новое строительство. [c.30]

Структура издержек произ-ва в каждой отрасли II. отражает специфику технологии и организации нроиз-ва, уровень технич. оснащенности, органич. состав производственных фондов, специфику размещения предприятий, степень использования резервов произ-ва. В зависимости от этих факторов отрасли различаются между собой прежде всего по соотношению затрат живого и овеществленного труда. К трудоемким отраслям, где преобладающую часть затрат на произ-во продукции составляют зарплата и отчисления на социальное страхование, относятся гл. обр. отрасли добывающей П. — угольная, торфяная, лесозаготовки и т. д. Так, структура затрат на добычу угля характеризуется след, показателями (1961) зарплата и отчисления — 62,5%, материалы — 17%, топливо и энергия — 4,1%, амортизация — 7,7% и прочие ден. затраты — 8,7%. К материалоемким отраслям, где 80—95% затрат на произ-во продукции приходится на сырье и материалы, принадлежат многие отрасли легкой и пищевой П. — текстильная, швейная, трикотажная, мясная, сахарная, кондитерская и т. д. Значительна группа отраслей, где при преобладании в структуре затрат доли сырья и материалов относительно велика и доля зарплаты с отчислениями (машиностроение и металлообработка, черная металлургия, химическая и резино-асбестовая II. и нек-рые другие отрасли). Уд. вес затрат на сырье, основные и вспомогательные материалы по машиностроению и металлообработке составил в 1961 57%, зарплаты с отчислениями— 31,3%. К энергоемким отраслям относится ряд отраслей химия. П., цветная металлургия. Значительна доля затратна энергию в газовой и цементной П. (соответственно 11,2 и 11,6% в 1961). Среди отраслей с большим уд. весом амортизации (20—47%) — нефтедобывающая, газовая, нроиз-во электроэнергии и теп-лоэнергии. Наиболее высока степень затрат на амортизацию в нефтедобывающей П. —46,8% (1961). [c.364]

Обследование очистных водопроводных сооружений предприятий машиностроения и материалы по годовым эксплуатационным затратам на очистку воды показали, что затраты на коагулянт составляют 2 — 30% всей суммы текущих затрат. Поэтому максимальная ошибка в расчете годовых затрат на коагулянт по среднегодовому качеству воды составит до 2,5 — 4% всей суммы годовых эксплуатационных затрат. В связи с такой незначительной погрешностью можно определить годовой расход коагулянта в соответствии со среднегодовой характеристикой водоема и соответствующей ему регламентированной СНИиП дозой коагулянта. [c.43]

Затраты на внедрение таких систем и сроки их окупаемости сравнительно невелики. Так, по данным руководителя одной из консультационных фирм, в компании, действующей в области тяжелого машиностроения, с годовым оборотом 75 млн долл., стоимость внедрения системы планирования и управления материалами составила 200 тыс. долл., а за год ее эксплуатации была получена экономия примерно 1 млн доллма счет уменьшения запасов, повышения производительности оборудования, сокращения простоев и т. д.2 [c.316]

Калькуляционная единица представляет собой измеритель объекта калькулирования. Существуют натуральные, условно-натуральные и стоимостные калькуляционные единицы. Натуральные показатели себестоимости продукции используются при производстве одного вида продукции, и в этом случае все затраты будут прямо относиться на изделие, например кирпичный завод, мельница, конденсационная электростанция и т. д. Натуральные показатели также используются в машиностроении и в других отраслях при серийном и единичном производстве разнородных товаров и услуг. В отечественной литературе этот метод калькулирования носит название поизделыюго. В отличие от первого случая прямо на носители затрат относятся только материалы и затраты производственной сферы, остальные затраты относятся косвенно, пропорционально специально разработанным надбавкам. Поэтому в Европе этот метод так и называется — расчет себестоимости продукции с помощью надбавок косвенно распределяемых расходов. [c.65]

Логистика объединяет процессы маркетинга и производства в управлении материальными ресурсами предприятия. Маркетинг непосредственно отвечает за качество распределения, а именно за скорость доставки продукции или сырья надежность сроков доставки. Логистика здесь переплетается с маркетингом, так как удовлетворительное обслуживание достигается за счет ускорения транспортировки продукции и мощности располагаемых складских помещений. Особенности взаимодействия маркетингового плана и логистики учитываются при разработке стратегии продаж продукции и формировании тактики распределения ресурсов. Такие мероприятия по плану логистики, как изменение вида транспортировки, сокращение уровня запасов и складских помещений, также влияют на маркетинговый план. Непосредственно с производственным процессом логистика связана через регулярное пополнение запасов готовой продукции и зависимость производства от системы материально-технического снабжения в части сырья, материалов, вспомогательных материалов в соответствии с требуемым количеством и необходимым качеством. Управление производством посредством логистики основано на снижении производственных затрат и обеспечении стабильности оптимального производственного цикла и сроков выполнения заказов. Нескоординировашгое размещение заказов из-за несбалансированной системы распределения приводит к росту издержек производства, поэтому необходимо поддерживать уровень складских запасов сырья и готовой продукции в соответствии с объемом реализации. Для крупных отраслей промышленности (машиностроение, нефтехимия и т. д.) это допустимо, так как они не сильно подвержены краткосрочным изменениям условий деятельности. Эффективность принятия решения будет зависеть от относительной сбалансированности между процессами производства и реализации (т. е. маркетинга). При формировании стратегии предприятия логистика оказывает влияние на такие стороны, как составление производственного календаря, содержание складской сети, обработка грузов, выбор и направление транспортных потоков, определение каналов распределения, контроль над бюджетом запасов, прогноз продаж. [c.40]

Доля затрат на химическую продукцию в материальных затратах зависит от сырье-, материало- и энергоемкости отрасли, потребности в машинах, оборудовании и др. В большинстве рассматриваемых стран она особенно велика в таких ма-териалоемких отраслях, как текстильная и кожевенно-обувная. Это связано в первую очередь с широким применением в них химического сырья. Высоки удельные затраты на химическую продукцию в мебельной и целлюлозно-бумажной промышленности. Вместе с тем в машиностроении, использующем до 50% всей потребляемой в промышленности рассматриваемых стран химической продукции, удельные затраты на нее ниже (см. табл. 21). В ряде традиционных подотраслей машиностроения ведущих капиталистических стран достигнут определенный предел насыщения химической продукцией. В силу специфики машиностроения, его высокой в целом металлоемкости основными материалами в нем по-прежнему остаются черные металлы. В машиностроении США, например, в 1977 г. потребление стали более чем втрое превышало потребление синтетических смол и пластмасс (в стоимостном выражении). [c.45]

На современном этапе в машиностроении, текстильной, ко-жевенно-обувной, мебельной промышленности химическая продукция наравне с традиционными материалами все шире используется в качестве сырья и основных материалов. Она либо вытесняет и заменяет традиционные материалы, либо выступает в качестве принципиально новых материалов, способствующих развитию новых производств. В этих отраслях химизация носит комплексный характер, т. е. химическая продукция широко применяется в них и в качестве вспомогательных материалов. Однако в удельных затратах на химическую продукцию в указанных отраслях расходы на основные материалы (полимеры и изделия из них), как правило, в 3—4 раза превышают расходы на вспомогательные. [c.53]

Элемент Сырье и основные материалы включает затраты на приобретение и доставку на склады сырья и материалов, которые образуют основу изготовляемой продукции или являются необходимыми компонентами при ее изготовлении. Так, в машиностроении металл — основной материал, из которого изготавливают продукцию машиностроения, в сахарной промышленности сахарная свекла является основным hipi/ .< для ныриботкк пхзр.ч. [c.180]

Цены франко-станция назначения установлены на продукцию черной металлургии, нефть, нефтепродукты, газ, некоторые виды резинотехнических изделий, цемент, оконное стекло, на отдельные виды рулонно-кровельных материалов, лес, лесопродукты, а также на радиотовары, т. е. они установлены главным образом на те виды продукции которая повсеместно широко используется в промышленности и строительстве в качестве сырья, материалов и то плива и в себестоимости которой значительный удельный вес составляют затраты на ее транспортировку. Продукция машиностроения и химии в основном имеет цены франко-станция отправления. [c.207]

Характерным направлением совершенствования химической технологии является применение высоких давлений, что позволяет повысить производительность аппаратов без увеличения их габаритов за счет ускорения реакции (обычно это относится к процессам в жидкой и газовой фазе). Экономическая эффективность применения повышенных давлений доказана в производстве азотной кислоты, в процессе получения спиртов и альдегидов методом оксосинтеза, в процессах гидрирования различных ароматических продуктов. Дальнейшее повышение давления в основных технологических установках во многом зависит от технического прогресса в химическом машиностроении, создании более прочных материалов. Эффективность повышения давления должна определяться сравнением получаемого результата (увеличением выхода продукта или степени селективности реакции) и потребных дополнительных затрат (на применение более прочных материалов и повышенный расход энергии для создания высокого давления). [c.39]

В нормативном учете в течение многих лет допускается неоправданное упрощенчество, выражающееся в укрупнении объектов учета затрат и калькулирования. На предприятиях, выпускающих многоассортиментную продукцию, затраты обобщаются по так называемым условным изделиям, в составе которых числится продукция с несопоставимыми технико-экономическими характеристиками. На некоторых заводах автотракторных деталей, подшипников, торгового машиностроения к условным изделиям относят продукцию, по которой размах вариации затрат на заработную плату достигает 670%, материалы — почти 400%. Не исключение предприятия, где аналитический учет ведется безотносительно к выпускаемым продуктам труда, в целом по счету Основное производство , в цеховом разрезе. Не случайно поэтому на предприятиях, применяющих, казалось бы, все элементы нормативного метода, сводный учет затрат на производство практически приводит к полной обезличке издержек. В результате нормативный учет трансформируется в менее трудоемкий, но порождающий потерю качества контроля и нивелирование должностной ответственности котловой способ бухгалтерского обобщения затрат на производство. Такое же положение складывается в нормировании и планировании расходов, когда под предлогом снижения трудоемкости и упрощения управления Злоупотребляют укрупнением единиц измерения объектов затрат вместо прямого нормирования применяют расчетное, базой которого, как правило, является уровень затрат, достигнутый в прошлом и принимаемый без объективного анализа. Иначе говоря, уже на начальной стадии формирования себестоимости предопределяется завышение нормативов затрат. В планировании нарушается хозрасчетный принцип заданий по себестоимости затраты сориентированы не на конкретные детали, узлы, машинокомплекты, а на условные объекты в стоимостных измерителях, например на 1000 руб. товарной продукции. Следствием котлового нормирования, планирования и учета затрат являются не только искажение себестоимости и формальное отношение производственных коллективов к ее снижению, но и то, что суммы отрицательных отклоне- [c.166]

При всех методах производственного учета, включая нормативный, учет отклонений от норм призван обеспечить контроль за использованием хозяйственных ресурсов в производственном процессе. Не следует забывать, что даже в условиях компьютеризации управления затратами не менее 3/4 общего числа хозяйственных актов, связанных с производственным потреблением материальных, Топливно-энергетических и трудовых ресурсов, документируется после их совершения, причем конечные результаты использования ресурсов зачастую определяются при квартальных, порою годовых, инвентаризациях остатков незавершенного производства. При переходе предприятий на полный хозяйственный расчет и самофинансирование такая постановка учета отклонений от норм становится неприемлемой. Необходимо получать учетные данные об отклонениях в предельно сжатые сроки не позднее чем на следующий день после минувшей смены (суток), с тем чтобы их было можно использовать для оперативного устранения причин, породивших нарушения технологии и организации производства, отрицательно влияющих на себестоимость продукции. Исключением могут быть отклонения от норм расходования нераскраиваемых конструкционных и технологических вспомогательных материалов отклонения фактурной стоимости израсходованных материальных и топливно-энергетических ресурсов от их учетной (нормативной) стоимости отклонения от норм ТЗР повременной заработной платы производственных рабочих, формирование ежедневной информации о которых потребует ощутимого увеличения затрат машинного и ручного времени на управление затратами. Периодичность документирования таких отклонений целесообразно увеличить до декады, а ценновые отклонения можно определять в целом за отчетный месяц. Важно свести к минимуму отклонения, выявляемые инвентаризациями остатков незавершенного производства, — так называемые неучтенные (недокументированные) отклонения, поскольку их наличие свидетельствует о недостаточной эффективности калькуляционного учета, особенно оперативного учета внутри- и межцехового движения продуктов труда и материальных ресурсов. Ко всему прочему такая информация теряет хозрасчетную ценность, так как практически невозможно установить конкретных,виновников и причины отклонений от норм. Наряду с этим учет отклонений от норм необходимо ориентировать и на укрепление внутризаводского хозрасчета. Так, на предприятиях дорожного машиностроения с этой целью в первичные документы по учету отклонений от норм расхода материалов включают код производственной бригады, а в документы по учету выработки и заработной платы — коды видов материального стимулирования за экономию хозяйственных ресурсов. При построении аналитического учета отклонений от норм каждое хозрасчетное подразделение предприятия целесообразно выделить в качестве объекта учета затрат, что обеспечит бухгалтерский контроль за себестоимостью их продукции. [c.182]

Смотреть страницы где упоминается термин Затраты на материалы в машиностроении

: [c.54] [c.25] [c.39] [c.47] [c.99] [c.183] [c.172] [c.41]Смотреть главы в:

Экономика освоения новых конструкций машин -> Затраты на материалы в машиностроении