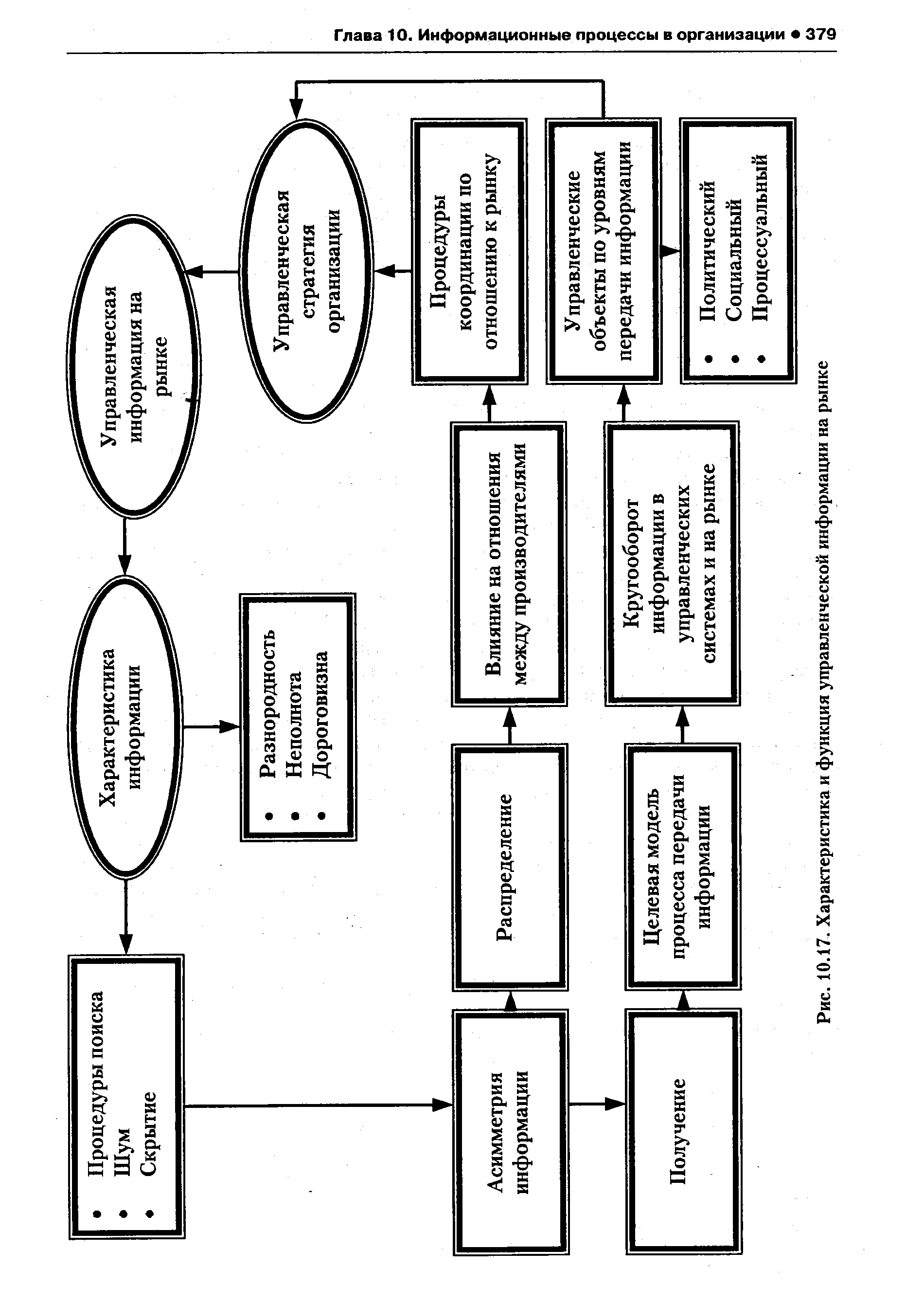

Управленческая информация на рынке [c.364]

| Рис. 10.17. Характеристика и функция управленческой информации на рынке |  |

Эта тема повествует прежде всего о внутренней системе информации и ее издержках, а также о природе информации на рынках, в контексте разработки и принятия управленческих решений. [c.345]

В системе внутреннего учета создается прежде всего информация об издержках производства, которые являются одним из основных объектов управленческого учета. Они группируются по видам, местам их возникновения и носителям затрат. Места возникновения затрат - это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов. Под носителями затрат понимают виды продукции данного предприятия, предназначенные для реализации на рынке. Другим объектом управленческого учета являются результаты, которые могут также учитываться по местам возникновения затрат и носителям затрат. В процессе сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности. [c.158]

Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в существующих условиях производства, размеры штрафных санкций при невыполнении сторонами пунктов хозяйственных договоров и многие другие. [c.7]

Принятие многих управленческих решений, таких как, например, определение цены на продаваемую продукцию или предоставляемые услуги, выбор наиболее выгодной структуры продукции, во многом является искусством. В их основе лежат количественные оценки, например, в ценообразовании — величина себестоимости производства единицы продукции, но при принятии окончательного решения необходимо учесть также многие факторы, не поддающиеся количественному измерению, такие как, информация о конкурирующей продукции, положение на рынке и прочее. [c.20]

Бухгалтер рассматривался исключительно как работник аппарата, предоставляющий информацию. Крайне редко его привлекали к принятию управленческих решений. Однако, когда бизнес начал ориентироваться на рынок, бухгалтеры обнаружили, что их область ответственности сильно возросла и управленческий учет получил должное признание в рамках хорошо функционирующей системы. [c.240]

О каком калькулировании может сейчас идти речь на подавляющем большинстве малых (и не только малых) предприятий, где все производственные затраты или затраты обращения за отчетный период собираются на дебете счета 20 Основное производство или 44 Издержки обращения И это, на наш взгляд, не недостаток ведения бухгалтерского учета — сегодняшний котловой учет, если только малое предприятие не занимается различными видами деятельности, облагаемыми налогом на прибыль по разным ставкам. Это особенность начального этапа становления рыночных отношений. Как только заработают реальные рыночные механизмы, на рынке возникнет реальная конкуренция, руководителям предприятий обязательно понадобится информация о себестоимости и видов продукции, и видов деятельности, возникнет возможность и необходимость разделения затрат на прямые и косвенные, подсчета рентабельности и тому подобных управленческих операций. Значит, нужно будет думать (уже сейчас приходится), как калькулировать, что можно делать, а что нельзя, как распределять накладные расходы. Право решения этих вопросов необходимо предоставить предприятиям, может быть, не сразу, постепенно, поэтапно, но тенденция в этом направлении прослеживается уже сегодня. [c.505]

По мнению одних российских ученых, цель финансового анализа состоит в оценке текущего и перспективного финансового состояния предприятия,... в прогнозировании положения предприятия на рынке капиталов 1. Другие полагают, что целью анализа является, ... получение наибольшего числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия 2. Зарубежные ученые считают, что цель финансового анализа состоит в том, ... чтобы вынести правильные суждения о прошлом, текущем и будущем состоянии бизнеса и эффективности управления им 3 или анализ ... заключается в применении аналитических приемов и техники вычислений к данным отчетности для получения полезной информации,... которая отражает результаты и последствия ранее принятых управленческих решений и служит источником прогнозирования показателей будущих периодов 4. [c.88]

На различных этапах жизненного цикла товара соотношение видов информации и ее значение для принятия управленческого решения будут неодинаковы. На этапе выведения товара на рынок наибольшее внимание следует уделить предварительной информации. Для поддержания спроса на уже производимую и известную производителю продукцию большое значение имеет оперативная информация. [c.224]

Маркетинговые исследования играют в современной концепции маркетинга важную роль аналитического инструмента подготовки управленческих решений. Проведение маркетинговых исследований включает идентификацию рыночных проблем и возможностей компании, сбор и обработку информации о рынке с целью совершенствования принимаемых решений в области товарно-ценовой политики, развития сетей реализации продукции и стимулирования продаж. Их часто рассматривают как одно из самостоятельных направлений бизнеса. Результаты маркетинговых исследований являются предметом купли-продажи и имеют все атрибуты товара. Производители данного товара — маркетологи-аналитики, потребители — менеджеры по маркетингу и сбыту, руководство компании. Структура спроса на маркетинговые исследования в различных отраслях бизнеса представлена на примере США и России (рис. 13.1). [c.181]

Использование непосредственных (прямых) горизонтальных связей в принятии решений без обращения к высшему руководству способствует принятию решений в более короткие сроки, повышению ответственности за выполнение принятых решений. В американских фирмах руководители разных уровней имеют право осуществлять непосредственные контакты с внешними по отношению к фирме партнерами потребителями, поставщиками, контролирующими организациями, которые позволяют получать конкретную информацию о ситуации на рынке и принимать решения, способствующие быстрой адаптации к изменяющимся условиям. Практика принятия управленческих решений определяется в значительной мере традициями и обычаями, существующими в разных странах. [c.126]

Таким образом, бухгалтерская отчетность — это система экономической информации, создаваемая по данным бухгалтерского учета и представляющая собой мощный аналитический инструмент, позволяющий как получить реальную оценку положения на рынке действующего хозяйствующего субъекта, так и моделировать управленческие решения и их последствия в конкретных областях деятельности, играющих решающую роль для развития организации. [c.118]

Кроме того, финансовая отчетность является связующим звеном между предприятием и его внешней средой. Целью представления предприятием отчетности внешним пользователям в условиях рынка является прежде всего получение дополнительных финансовых ресурсов на финансовых рынках. Таким образом, от того, что представлено в финансовой отчетности, зависит будущее предприятия. Ответственность за обеспечение эффективной связи между предприятием и финансовыми рынками несут финансовые менеджеры высшего управленческого звена предприятия. Поэтому для них финансовая отчетность важна и потому, что они должны знать, какую информацию получат внешние пользователи и как она повлияет на принимаемые ими решения. Это не значит, что менеджеры не имеют в своем распоряжении дополнительной внутренней информации о деятельности предприятия, в отличие от внешних пользователей, для которых финансовая отчетность во многих случаях является основным источником информации. Но поскольку решения внешних пользователей при прочих равных условиях принимаются на основе ограниченного круга показателей финансовой отчетности, именно эти показатели находятся в центре внимания финансового менеджера и являются завершающей точкой в ходе оценки влияния принятых управленческих решений на финансовое положение предприятия. [c.23]

Все управленческие функции на предприятии связаны не только организационно (планирование, сбыт, реклама, производство и т.д.), но и информационно (из планирования следуют планы для производства, из возможностей производства — объем выпуска, из количества выпущенного товара—возможность реализации откуда следует объем денежных поступлений, и затем новый цикл). Логичным является выделение подразделения, которое управляет информацией. Маркетолог осуществляет координацию, т.е. объединяет видения и знания различных функциональных подразделений для оценки и прогнозирования потребностей и проблем рынка. [c.15]

В результате руководство предприятия хронически запаздывает с принятием многих управленческих решений, с разработкой мер по исправлению возможных негативных ситуаций в области сбыта и продвижения своей продукции на рынке. Особенно это касается активного воздействия на рынок (поиск новых потребителей, изменения в ассортименте выпускаемой продукции, в сбытовой сети и т.п.). А ведь в маркетингово ориентированной компании такого рода информация анализируется как минимум один раз в месяц, чтобы как можно раньше выявить негативные тенденции и отклонения (напри-к ёр, сокращение объемов продаж в каком-нибудь регионе или какого-то продукта). Аналогичная ситуация характерна для многих наших предприятий, не занимающихся серьезно маркетингом. [c.451]

Во-вторых, необходимость защиты от утечки относится к деловой информации, характеризующей управленческую, финансовую, маркетинговую и другую деятельность, позволяющую успешно вести бизнес и заключать взаимовыгодные контракты. Как известно, мало изготовить товар, его нужно еще выгодно продать. Поэтому особое значение приобретает охрана деловой информации о маркетинговой деятельности, которая включает планы и результаты маркетинговых исследований, рекламной деятельности, PR-мероприятий, планы производства и сбыта товаров, новые приемы и технологии товародвижения, организацию сбытовых маркетинговых систем, списки клиентов, посредников, финансовые, страховые и иные операции по обеспечению эффективного товарооборота на рынках и др. Знание подобных сведений может дать конкурентам преимущество при завоевании рынков сбыта товара, переманивании клиентов. [c.57]

Анализ состояния фирмы позволяет обеспечить баланс рыночных запросов и ее реальных возможностей, получить необходимую информацию для принятия обоснованных управленческих решений и разработки рыночной стратегии и политики. Анализ производственно-сбытовых возможностей фирмы предполагает оценку ее финансового положения, организационной структуры управления, производственных мощностей и материально-технической базы (обеспеченность материалами, сырьем, энергией), научно-технического и кадрового потенциала, товарного ассортимента и конкурентоспособности выпускаемой продукции, издержек производства по всей номенклатуре выпускаемых изделий, системы сбыта и продвижения товара на рынок, существующих стратегий, информационной инфраструктуры и т.д. [c.89]

Исследования маркетинга играют роль профессиональной или технической экспертизы при сборе, классификации и хранении требующейся информации, Они также призваны анализировать, интерпретировать и представлять результаты исследований рынка и реализации продукции управляющему по маркетингу или сбыту. Эта информация служит инструментом управления для снижения предпринимательского риска, поскольку содержит сведения, позволяющие подготавливать и обосновывать управленческие решения на соответствующем уровне руководства производственно-сбытовой деятельностью. Поэтому должно стать правилом систематическое изучение и оценка всех факторов, способных воздействовать на любой аспект предпринимательства, что позволяет принимать управленческие решения, учитывающие, что хорошо и что плохо для компании в ее поведении на рынке сбыта. [c.240]

Основной целью хозяйственного учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке, выявления положения предприятий-конкурентов и т. п. [c.7]

Следует особо отметить, что значение подсистемы "Первичный учет" состоит не только в том, чтобы собрать, измерить, зарегистрировать первичную информацию, но и обеспечить обратной связью как подсистему "Бухгалтерский учет", так и все другие подсистемы автоматизированной системы управления, использующие первичную информацию при подготовке и принятии управленческих решений и при определении места и поведения предприятия на рынке. [c.84]

Бухгалтерский учет представляет собой систему, в которой собирается, измеряется, регистрируется, обрабатывается и передается информация, необходимая для принятия соответствующих управленческих решений или решений, связанных со стратегией предприятия на рынке. [c.170]

Подобно этому производственные функции не конкретизированы полностью и неизвестны. Всегда присутствует элемент опыта, так что кое-что может быть известно о текущем состоянии, скажем, существующая связь между ресурсами и выпуском, но не то, что случится при изменении соотношения в объеме ресурсов. Кроме того, важные ресурсы часто не могут быть приобретены на рынке или, если они приобретаются, они неодинаково доступны (или недоступны на равных условиях) для всех потенциальных покупателей. Это особенно верно для управленческого искусства. Во многих частях мира руководители недоступны на хорошо организованных рынках. Но даже если они есть, их возможности могут быть неизвестны. Одна из важных способностей руководства — степень, в которой руководители могут приобретать факторы производства, фактически не продающиеся на хорошо организованных рынках или на общих основаниях. В слаборазвитых странах возможность получить финансирование может зависеть от родственных связей. Надежность может определяться подобным же образом. Некоторыми видами информации о рынке располагают отдельные индивидуумы, но такую информацию нельзя приобрести на рынке. По этим и другим причинам представляется ясным, что одно дело закупить или арендовать ресурсы, другое дело получить заранее предопределенный выпуск. [c.497]

Семь сравниваемых областей должны помочь перейти от финансового учета к управленческому. Во многих случаях его данные имеют отношение к рентабельности фирмы и предназначены только для дирекции. Утечка подобной информации может придать конкурентной борьбе на рынке нечестный характер. Таким образом, если финансовый учет основной упор делает на полное и точное объяснение и раскрытие результатов операций фирмы, то управленческий учет стремится помочь руководству достичь своих целей первый носит открытый, второй — закрытый характер. [c.427]

Международные стандарты финансовой отчетности, основные принципы учета имеют отношение именно к системам финансового учета. Что касается внутренней учетной системы на предприятии, то вопрос о том, создавать ее или нет, решает в принципе сама администрация фирмы. В системе внутреннего учета (назовем его управленческим и в дальнейшем будем придерживаться этого названия, хотя в разных национальных учетных системах внутренний учет называют по-разному) формируется прежде всего информация о затратах. Затраты на производство являются одним из основных объектов управленческого учета. Они группируются и учитываются по видам, местам их возникновения и носителям затрат. Места возникновения затрат — это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цеха и т. п.). Под носителями затрат понимают виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке. [c.11]

Данные управленческого учета имеют отношение к конкретным затратам и предназначены лишь для администрации. Утечка информации может повредить предприятию в его конкурентной борьбе на рынке. [c.32]

Сейчас в результатах аудита заинтересованы не только собственники, но и экономический субъект как самостоятельная хозяйствующая единица. Его нормальное развитие зачастую невозможно без привлечения средств инвесторов, получения ссуд от кредитных организаций и т.п. Для привлечения средств в условиях рынка нужно выглядеть преуспевающим, поскольку несостоятельный или убыточный экономический субъект едва ли сможет вернуть вложенные деньги, тем более с процентами. Кроме того, за последние десятилетия увеличились объемы и усложнилось содержание деятельности предприятий, поэтому стали предъявляться более высокие требования к организации их системы учета и отчетности. Появились новые методы и формы ведения бухгалтерского учета, в том числе с применением компьютерных систем. Бухгалтерская отчетность стала своеобразным языком бизнеса, основным источником информации о финансовом и имущественном положении предприятия. Самый дорогой товар в условиях рыночных отношений — информация, на основании которой заинтересованные в партнерских отношениях субъекты принимают управленческие решения. Для того чтобы информация была полноценной, пользователь должен быть уверен в достоверности данных бухгалтерской отчетности, но не всегда достаточно только [c.14]

Проверка соответствия алгоритмов обработки бухгалтерских данных действующему законодательству и возможность их изменения в случае изменения нормативной базы — один из ключевых моментов изучения среды КОД. Поэтому аудитору следует не только описать, какие формы бухгалтерской и внутренней управленческой отчетности создаются в программе, но и изучить алгоритм их заполнения, а также возможность настройки на изменение форм внешней отчетности. Например, экономический субъект вправе добавлять в бухгалтерский баланс строки для лучшего раскрытия информации или удалять строки, по которым отсутствуют числовые значения [18, п. 11 ]. Большая часть представленных на рынке систем КОД позволяет бухгалтеру вносить такие изменения самостоятельно, не прибегая к помощи разработчиков. В крупных бухгалтериях целесообразно документировать такие изменения и согласовывать их с вышестоящим руководством. [c.320]

Фирменно-демографические СР. Демография фирмы — довольно специфический термин, пока не нашедший распространения в нашей стране. Определенные данные в этом отношении для анализа может представить паспорт предприятия. Так, сведения о рыночной стоимости акций говорят не только о масштабах производства, но и об авторитете фирмы на рынке. Соответственно и сделки могут быть адресованы таким же образом, например Мы организуем управленческое консультирование для наиболее солидных фирм (или для малых и средних предприятий) . Возраст предприятия дает первичную информацию о возможности существования и силе традиций фирмы (например, реклама со слоганом Десять лет на российском рынке Целенаправленность ряда услуг научно-технического, экономико-организационного характера (например, лизинга) может быть обусловлена применением различных моделей собственности, отдельного владения, распоряжения, пользования средствами производства и результатами труда. [c.149]

Одна из наибольших управленческих проблем - это полнота информации, на основании которой принимаются решения. Информация является необходимо полной, если она охватывает все основные факторы, влияющие на состояние объекта управления. Достаточно полной является та информация, которая содержит всесторонние объективные и адекватные данные. Если последнее условие полноты информации в маркетинге обеспечивается за счет качества источников информации и корректности методов её анализа, то условие необходимой полноты при анализе конкуренции решается посредством применения модели М. Портера для анализа конкурентных сил. М. Портер выделяет пять основных факторов, которые влияют на привлекательность рынка. Это конкуренты, которые уже есть в отрасли (как правило, выделяют трех ведущих конкурентов), потенциальные конкуренты, товары-субституты, потребители, поставщики. Сильные позиции для фирмы по этим факторам позволяют предприятию получить стратегические конкурентные преимущества, обеспечить высокую рентабельность и необходимый темп оборачиваемости капитала (рис. 46). [c.119]

В некоторых случаях коэффициенты весомости ряда отдельных и групповых показателей следует определять на основе социологического метода, комплектуя информацию на базе оценок реальных и потенциальных потребителей. Это особенно полезно при оценке маркетинга, качества работы управленческих работников, при контактах с потребителями, при принятии решений в период установления необходимого уровня качества, а также на всех последующих стадиях и этапах жизненного цикла выпускаемой продукции. Главное здесь — учесть потребности и возможности целевого рынка на конкретный период времени. [c.294]

Организации широко используют две формы управленческого контроля — финансовый и административный. Финансовый контроль осуществляется путем получения от каждого структурного подразделения отчетности по важнейшим экономическим показателям деятельности по стандартным формам. В центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, финансовое состояние и др. Применение ЭВТ в управлении, в контроле позволили оперативно и точно передавать по назначению информацию, производить ее обработку и анализ, выявлять отклонения от намеченных показателей и принимать в связи с этим срочные решения. С ложилась система контроллинга организаций, позволяющая осуществлять систематический контроль за производственной и сбытовой деятельностью всех подразделений в поэтапном ее осуществлении, координировать и своевременно вносить необходимые коррективы в связи с изменениями условий на рынке. [c.56]

Структура управления может считаться рациональной, если она обеспечивает своевременную адаптацию производственной организации к условиям рынка и долговременное получение прибыли, оперативное принятие Оптимальных (или близких к ним) управленческих решений на основе достоверной информации об управляемой системе при наименьших затратах на функционирование системы управления в целом, обеспечивает реализацию принятых решений и является универсальной по отношению к организации производственной системы. [c.41]

Смысл данного вида сотрудничества заключается в том, что товары и услуги поступают на рынок с известными, пользующимися высокой репутацией товарными знаками или знаками обслуживания либо с фирменными наименованиями и со специальной символикой или оформлением. Предоставление лицензии на такие знаки или наименования сочетается с передачей владельцем товарного знака ноу-хау в какой-либо форме, например, в форме технической информации, технических услуг, технической помощи или управленческих услуг, касающихся производства, маркетинга, технического обслуживания или управления. [c.566]

В настоящее время в России не установлено законодательно-правовых требований к системам управленческого учета. От финансового учета требуется соответствие установленных государственным планом бухгалтерских счетов. Системы управленческого учета могут принимать при этом любые формы, в которых нуждается предприниматель. С развитием предпринимательства будут развиваться и различные системы и организационные структуры, предназначенные для решения различных задач. Во многих случаях для принятия решений необходимо пользоваться знаниями о внешних событиях, обстановке на рынке и прочей неколичественной информацией. Кроме того, менеджеру следует давать оценки, не полагаясь только на данные о прошлых событиях. [c.89]

На качественно новый уровень поднимаются требования и к информационному обеспечению маркетинга. Внешняя среда — основной источник маркетинговой информации, на базе которой принимаются управленческие решения. Не вдаваясь в детали теории и практики комплексного изучения факторов, определяющих состояние и динамику развития деятельности предприятия, подчеркнем лишь одно обстоятельство в процессе систематизации и анализа данных крайне важно разделить все факторы внешней среды на управляемые, полууправляемые и полностью неуправляемые. Методологически этот процесс должен предшествовать разработке любых тактических и тем более стратегических линий поведения предприятия, поскольку он позволяет высшему звену управления остановить свой выбор на наиболее перспективных для предприятия рынках. [c.72]

Инновации, — пишет П. Друкер, — в основе которых лежат новые знания, — это "суперзвезды" предпринимательства. Такие нововведения становятся объектом внимания и приносят большие доходы... Нововведения должны быть нацелены на рынок и руководствоваться соображениями рыночной конъюнктуры. Есть только один способ уцелеть во время конъюнктурных потрясений — это прибегнуть к предпринимательскому управлению (внедрение систематизированной организационной структуры, долгосрочное планирование, применение управленческой информации и контроля). Нововведение может быть успешным, если оно подкрепляется сконцентрированны- [c.22]

А вместе с тем названные службы могли бы объединить усилия в достижении важнейшей цели — генерирования информации, позволяющей менеджменту принимать адекватные текущему моменту управленческие решения. Это повысит иммунитет организации к неблагоприятному воздействию факторов внешней среды, позволит ей долго и стабильно функционировать на рынке. Решение названных задач возможно при условии создания в организации бухгалтерского управленчес--кого учета, предопределяющего интеграцию.бухгалтерской и плановой служб. [c.7]

Регулярно пополняются базы данных научной, инновационной, промышленной, образовательной и управленческой информации разных уровней. Обновляется информация о наукоемких разработках предприятий Уральского региона, готовых к коммерциализации. Информация, представленная на web-сайте Центра http //uraltransfer.ustu.ru, содержит более сотни новых видов технологий и продукции, готовых к реализации на рынках страны и за рубежом в таких отраслях, как лазерная техника, машиностроение, оптика, средства связи и системы управления, экология и др. Отдел Фонда Трансферт технологий оказывает услуги предприятиям по выявлению объектов трансферта, поиску рынков сбыта, оказывает помощь в маркетинге изделий и услуг за пределами региона, организации выставок, конференций, презентаций, управлению интеллектуальной собственностью. [c.85]

Менеджмент очень многих компаний крайне недоволен системой внутрифирменной отчетности. Как правило, управленческая информация предоставляется системой оперативного контроллинга. Такая информация должна поступать руководству в агрегированном виде и использоваться для принятия решений. Однако зачастую такая информация, поступающая из системы внутреннего учета, слишком обширна, нечитабельная и не привязана к конкретному управленческому решению. На ключевой вопрос менеджмента Насколько далеко мы продвинулись в процессе реализации нашей стратегии — система отчетности давала исключительно финансовые ответы — тенденции изменения рентабельности, выручки, затрат, рынка. О причинах таких тенденций и об их связи с процессом реализации стратегических целей система отчетности не информировала вообще или давала на эти вопросы крайне неяс- [c.35]