И в теории, и на практике постоянно приходится решать вопрос о том, в каком соотношении находятся суммы денег, полученные в разные моменты времени. Рассчитать современную ценность суммы денег можно путем ее дисконтирования. Для определения современной, или приведенной, ценности денег можно воспользоваться алгоритмом [c.56]

В каких целях и ситуациях определяется современная (приведенная) ценность суммы денег [c.65]

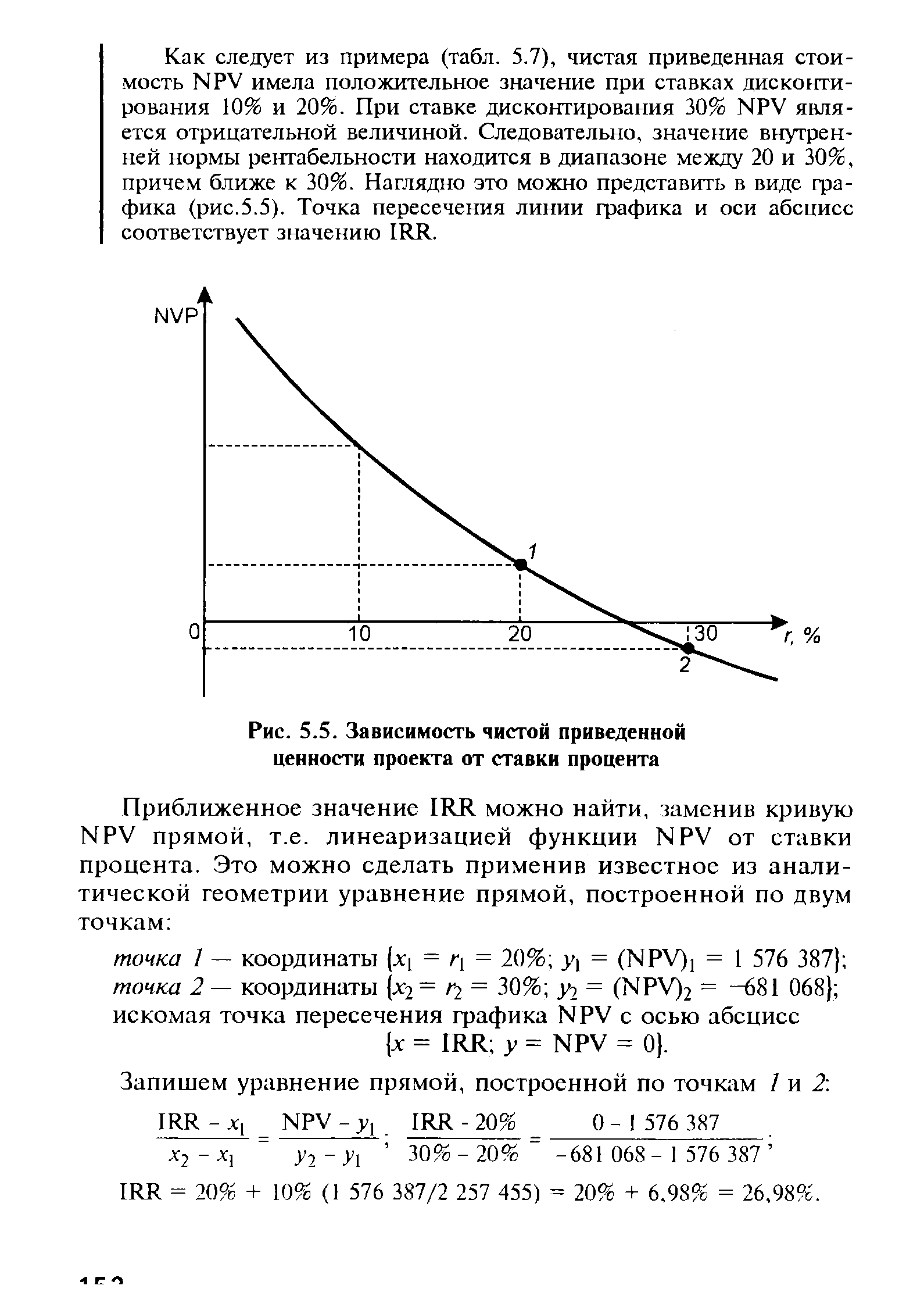

| Рис. 5.5. Зависимость чистой приведенной ценности проекта от ставки процента |  |

Какой вариант выгоднее для вас (решение принимать на основании расчетов срока окупаемости РВР и критерия чистой Приведенной ценности NPV каждого проекта) [c.169]

Если кредиторы получат такой процент, то в течение срока кредита реальная приведенная ценность процентных платежей и платежей в счет погашения основной суммы будет такой, как если бы инфляция отсутствовала, а процентная ставка была бы равна 5%. При инфляции номинальная ставка будет выше, но реальные затраты на погашение кредита — меньше. [c.266]

Для определения финансовой чистой приведенной ценности проекта в целом дисконтируют чистый поток денежных средств от всех инвестиций по реальной (очищенной от инфляции) альтернативной стоимости капитала. [c.270]

NPV — чистая приведенная ценность [c.154]

Чистая приведенная ценность проекта NPV исчисляется как сумма дисконтированных [c.154]

Поскольку будущие поступления менее ценны по сравнению с текущими, будущие поступления при дисконтировании уменьшаются. Например, при ставке процента 10% доход, который будет получен через 10 лет, следует уменьшить в (1Д)10 = 2,6 раза. Чистая приведенная ценность [c.221]

Тогда чистая приведенная ценность равна [c.222]

Согласно критерию чистой приведенной ценности, инвестиции оправданы, если [c.223]

Чистая приведенная ценность Приведенная ценность Риск [c.230]

Чему равна приведенная ценность облигации, по которой можно будет получить 2000 через два года (ставка дисконтирования составляет 10% годовых) [c.234]

Прибыль приведенной ценности [c.134]

Выражение (2) дает точное значение приведенной ценности потока доходов в непрерывном времени. Однако если время рассматривается как непрерывная величина, вместо процентной ставки г удобнее пользоваться другой характеристикой — силой роста, р = 1п(1 + г). Ее использование позволяет представить равенство (2) в равносильной форме [c.637]

Оценка собственного капитала, оценка фирмы и скорректированная оценка приведенной ценности (APV). Существуют три способа оценки дисконтированных денежных потоков. Первый способ позволяет оценить собственный капитал фирмы. Второй способ состоит в оценке фирмы в целом, что включает помимо собственного капитала необходимость учета прочих держателей претензий к фирме (владельцы облигаций, привилегированных акций и т.д.). С помощью третьего способа ценность фирмы определяется по частям — оценка начинается с основных операций, а затем добавляется воздействие на ценность долгов и других претензий, не относящихся к акциям. Хотя во всех трех способах дисконтируются ожидаемые денежные потоки, соответствующие величины денежных потоков и применяемые ставки дисконтирования различаются в зависимости от выбранного способа. [c.16]

Модель дисконтированных дивидендов — это специальный случай оценки собственного капитала, когда ценность собственного капитала определяется приведенной ценностью ожидаемых будущих дивидендов. [c.17]

Хотя эти три подхода используют разные определения денежных потоков и ставок дисконтирования, они создают согласующиеся между собой оценки ценности, до тех пор, пока используется тождественный набор допущений, сделанных при оценке. Главная ошибка, которой следует избегать, заключается в использовании несопоставимых показателей денежных потоков и ставок дисконтирования, поскольку дисконтирование денежных потоков на собственный капитал по ставке дисконтирования, равной стоимости капитала, приведет к завышенной оценке собственного капитала. Дисконтирование же денежных потоков, приходящихся на фирму, по ставке дисконтирования, равной стоимости собственного капитала, приведет к завышенной оценке фирмы. Иллюстрация 2.1 показывает тождественность оценки собственного капитала и оценки фирмы. В главе 15 мы покажем, что модели оценки фирмы и скорректированной приведенной ценности создают аналогичные значения ценности. [c.18]

Приведенная ценность (PV) собственного капитала = 50/1,13625 + 60/1.136252 + + 68/1,13625 + 76,2/1,13625" + (83,49 + 1603 млн. долл.)/1,136255 = 1073 млн. долл. [c.19]

Приведенная ценность собственного капитала = приведенная ценность фирмы — - рыночная стоимость долга = 1873 млн. долл. - 800 = 1073 млн. долл. [c.19]

Приведенная ценность (PV) собственного капитала = 50/1,0994 + 60/1,09942 + + 68/1,0994 + 76,2/1,0994" + (83,49 + 1603 млн. долл.)/1,09945 = 1248 млн. долл. [c.19]

Приведенная ценность (PV) фирмы = 90/1,13625 + 100/1,136252 + 108/1,136253 + + 116,2/1,13625" + (123,49 + 2363 млн. долл.)/1,136255 = 1613 млн. долл. [c.19]

Модели совокупных денежных потоков и модели избыточных денежных ПОТОКОВ. Стандартная модель дисконтированных денежных потоков оценивает актив посредством оценки приведенной ценности всех денежных потоков, создаваемых данным активом, по соответствующей дисконтной ставке. В моделях избыточных доходов (и избыточных денежных потоков) только денежные поступления, заработанные сверх необходимых доходов, рассматриваются как создающие ценность, и текущую ценность этих избыточных денежных потоков можно прибавлять к сумме, инвестируемой в актив, для оценки его ценности. Для иллюстрации сказанного предположим у нас есть актив, в который мы инвестировали 100 млн. долл., и мы ожидаем в бесконечной перспективе получить 12 млн. долл. денежных потоков после уплаты налогов. Далее предположим, что стоимость капитала на эту инвестицию составляет 10%. Согласно модели совокупных денежных потоков, ценность данного актива может быть оценена следующим образом [c.20]

Затем мы добавляем приведенную ценность этих избыточных доходов к инвестициям в актив [c.20]

Ценность актива = приведенная ценность избыточных доходов + [c.20]

Критерии ценности. Чтобы ответить на вопрос, будут ли капиталовложения на осуществление проекта рентабельными, подсчитывается дисконтированная ценность будущих доходов, ожидаемых от инвестиций, которая затем сравнивается с размером инвестиций. Это — критерий чистой приведенной ценности (Net Present Value,. NPV) следует инвестировать, если ожидаемые доходы больше, чем издержки на инвестиции. [c.222]

В отечественной практике в методических рекомендациях 1988 г. этот критерий назывался интегральным экономическим эффектом, в методических рекомендациях 1994 г. - чистым дисконтированным доходом ЧДД), а за рубежом его чаще называют чистой приведенной ценностью (Net Present Value - NPV). Величина этого критерия находится как сумма дисконтированных разностей между ежегодными потенциальными валовыми доходами, которые иногда называют текущими результатами, и расчетными годовыми затратами на осуществление, эксплуатацию и техническое обслуживание проекта (нового технического решения) на всем протяжении срока его службы - Т. [c.148]

Сегодняшняя (текущая, приведенная) ценность (present value (PV)) — величина дохода (расхода) в текущем периоде, равноценная с точки зрения потребительских предпочтений во времени данному доходу (расходу) в будущем или потоку ожидаемых в будущем доходов (расходов) [c.740]

Фундамент, лежащий в основе данного подхода, — это правило приведенной ценности, или стоимости (present value — PV), согласно которому ценность любого актива соответствует приведенной ценности ожидаемых денежных потоков, приходящихся на данный актив. [c.15]

Ценность фирмы можно также получить, оценивая по отдельности каждую денежную претензию к фирме. В данном подходе, так называемом подходе скорректированной приведенной ценности (adjusted present value — APV), мы начинаем с оценки ценности собственного капитала фирмы, предполагая, что финансирование фирмы осуществляется только за счет собственного капитала. Затем мы определяем ценность, добавляемую (или уменьшаемую) долгами, оценивая приведенную ценность выигрышей на налогах, возникающих по причине наличия долгов, а также принимаем во внимание ожидаемые издержки банкротства. [c.17]

Приведенная ценность (PV) фирмы = 90/1,0994 + 100/1,0994 + 108/1,09945 + + 116,2/1,0994 + (123,49 + 2363 млн. долл.)/1,0994s = 1873 млн. долл. [c.19]

Проблемные фирмы. Находящаяся в кризисном состоянии фирма имеет отрицательные доходы и, как ожидается, будет терять деньги в течение некоторого времени в будущем. Применительно к таким фирмам затруднительно производить оценку, опираясь на будущие денежные потоки, поскольку существует высокая вероятность банкротства. Близкие к краху фирмы не слишком хорошо поддаются оценке через дисконтирование денежных потоков, поскольку данный подход оценивает фирму как действующее предприятие, генерирующее положительные денежные потоки для своих инвесторов. Даже если ожидается, что фирма выживет, денежные потоки придется оценивать, пока они не станут положительными, поскольку расчет приведенной ценности отрицательных денежных потоков приведет к отрицательной оценке собственного капитала4 или фирмы. [c.21]

Финансирование клиентов и счета к получению. Компания Boeing часто финансирует своих клиентов при покупке или аренде производимых ею самолетов. Поскольку подобные контракты обычно заключаются на несколько лет, приведенная ценность платежей, осуществляемых в будущем, а также арендных платежей, отображается как финансирование клиентов . Текущая ценность этих платежей отображается как счета к получению . Компания Ноте [c.45]