| Рис. 19.1. Прибыль, дивиденды и инвестиции |  |

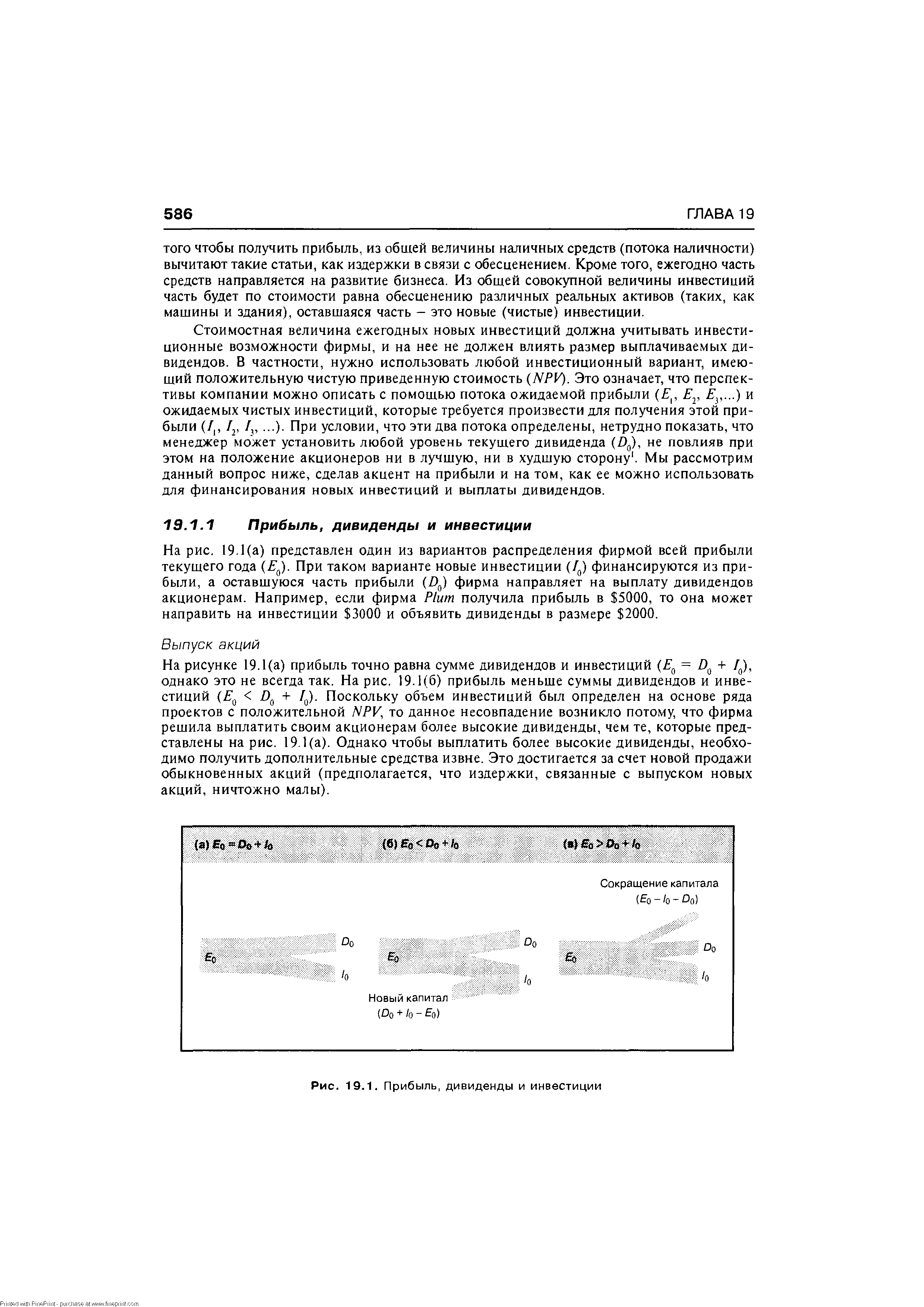

На рисунке 19.1(а) прибыль точно равна сумме дивидендов и инвестиций ( 0 = D0 + /0), однако это не всегда так. На рис. 19.1(6) прибыль меньше суммы дивидендов и инвестиций ( 0 < D0 + /0). Поскольку объем инвестиций был определен на основе ряда проектов с положительной NPV, то данное несовпадение возникло потому, что фирма решила выплатить своим акционерам более высокие дивиденды, чем те, которые представлены на рис. 19.1 (а). Однако чтобы выплатить более высокие дивиденды, необходимо получить дополнительные средства извне. Это достигается за счет новой продажи обыкновенных акций (предполагается, что издержки, связанные с выпуском новых акций, ничтожно малы). [c.586]

В отличие от облигации акции имеют специфические показатели доходности. Дело в том, что акция генерирует свой доход бессрочно, однако теоретически его можно подразделить на две составные части (а) регулярный доход в виде дивидендов и (б) капитализированный доход как разница между ценой, ожидаемой к получению при продаже акции, и ценой ее покупки, т.е. величиной исходной инвестиции. Теоретически прибыль компании может быть поделена на две части выплачиваемые дивиденды и реинвестированная прибыль. Акционерам выгодно реинвестирование, если компания работает успешно и более эффективного вложения капитала, нежели в деятельность собственной компании, у них нет. В этом случае относительно небольшие дивиденды компенсируются ростом курса акций (т.е. текущей рыночной цены) при этом текущему доходу (изъятию) противопоставляется капитализированный доход, который при необходимости всегда может быть реализован путем продажи акции. [c.469]

При рассмотрении дивидендов как пассивного остатка, определяющегося только наличием выгодных инвестиционных предложений, подразумевается, что для инвесторов не существует различия между выплатой фирмой дивидендов и накоплением ею нераспределенной прибыли. Если инвестиционные проекты обещают уровень рентабельности, превышающий необходимый, инвесторы могут предпочесть вариант накопления. Если ожидаемая прибыль от инвестиций равна необходимой, то, с точки рения инвестора, ни один из вариантов не имеет преимущества. Напротив, если бы ожидаемая прибыль от инвестиционного проекта не обеспечивала необходимый уровень рентабельности, инвесторы предпочли бы выплату дивидендов. Предположительно, если фирма может получить в результате реализации инвестиционных проектов прибыль, превышающую рыночный уровень капитализации то инвесторы готовы предоставить фирме возможность расходовать на инвестиционные цели столько, сколько необходимо для финансирования всех проектов. Во втором из рассмотренных случаев необходимая прибыль нечувствительна к изменениям дивидендного выхода. Может быть, дивиденды — это нечто большее, чем просто средство распределения свободных сумм [c.504]

Практическая полезность этой модели ограничена допущениями, на которых она построена. Например, лишь немногие менеджеры согласятся, что притоки и оттоки денежных средств полностью непредсказуемы, как предполагает модель Миллера и Орра. Менеджер магазина игрушек знает, что перед Рождеством будет значительный приток денежных средств. Финансовые менеджеры знают, когда будут выплачиваться дивиденды и когда наступает срок уплаты налога на прибыль. В главе 29 мы описывали, как фирмы прогнозируют притоки и оттоки денежных средств и как их краткосрочные инвестиции и решения по финансированию поддерживают величину денежных средств, когда это необходимо, или ведут к вложению денег для получения процентов, когда в денежных средствах нет необходимости. [c.858]

Национальным доходом называется сумма всех доходов в экономике. Поскольку домашние хозяйства являются собственниками факторов производства, которые можно приобрести на заработную плату, ренту, проценты/дивиденды и прибыль, то они получают все эти доходные поступления. Сумма дохода, полученного в течение определенного периода, измеряется в ценах этого периода и обозначается У. Весь доход, полученный домашними хозяйствами в конце концов тратится на товары и услуги, производимые фирмами. Он расходуется непосредственно домашними хозяйствами и в косвенной форме — государством или фирмами. Расходы государства финансируются за счет налогообложения домашних хозяйств и заимствования их сбережений. Фирмы осуществляют расходы (инвестиции) посредством покупки товаров и услуг, производимых другими компаниями, они используют сбережения домашних хозяйств. Общий объем продукции, произведенной фирмами, или объем производства, также равен У, т. е. объем производства компаний в ценах текущего периода является доходом, выраженным в тех же самых ценах и полученным домашними хозяйствами за этот период. [c.459]

Фирма должна принять решение о размере текущих дивидендов. Величина прибыли Е0 и величина новых инвестиций /0 определены. Остается вычислить размер дивидендов Dg. Их можно взять равными разности между прибылью и инвестициями [как на рис. 19.1(а)], больше этой величины [как на рис. 19.1(6)] или меньше этой величины [как на рис. 19.1(в)]. Остается ответить на вопрос улучшит ли один из этих трех размеров дивидендов положение акционеров по сравнению с двумя другими вариантами То есть какой размер дивидендов — 1000, 2000 или 3000 — позволит улучшить положение акционеров [c.588]

В корпоративном секторе в пределах данной юрисдикции обычно существуют различные способы устранения двойного налогообложения. Иными словами, один и тот же доход не может облагаться налогом дважды на стадии распределения дивиденда и на стадии зачисления его в доход фирмы - конечного акционера. Ситуация несколько усложняется при переводе дивидендов за рубеж, поскольку в этом случае устранение двойного налогообложения требует специального урегулирования на межгосударственном уровне. При отсутствии последнего предприниматель вынужден уплатить налог на прибыль и распределенный дивиденд (если имеется) в стране местонахождения дочерней фирмы, а также налог на прибыль материнской компании с учетом дивиденда, поступившего от дочерней фирмы. В таких условиях прямые частные инвестиции за рубежом затруднены. [c.323]

Вокруг достоинств и недостатков этой формы дискриминации шли оживленные дискуссии в конце 60-х и начале 70-х годов. Главный вопрос заключался в том, действительно ли одна система лучше стимулирует инвестиции, чем другая. Сторонники недискриминационной системы утверждали, что эффективные инвестиции будут стимулироваться в значительно большей степени, если не будет дискриминации дивидендов и акционеры смогут вложить свои средства в те компании, которые предложат им наилучшие условия. Молодым, нуждающимся в фондах компаниям, будет легче получать их, если система налогообложения не будет подавлять дивидендов. Сторонники удержания прибылей от распределения возражали, что нераспределенная прибыль и внешний капитал являются дополняющими, а не замещающими друг друга источниками финансирования. Кроме того, компании с растущими доходами на акцию могут иметь более высокую котировку на бирже и поэтому могут привлекать внешний капитал на сравнительно более выгодных условиях. Утверждалось, что наиболее очевидным путем увеличения дохода на акцию является удержание и реинвестирование прибыли, и поэтому наилучшей системой налогообложения является система, поощряющая такие действия. Эти дискуссии не завершились и до настоящего времени. [c.102]

Уставный капитал и. ф. формируется при его утверждении за счет вкладов учредителей. Уставный капитал может быть оплачен только денежными средствами в наличном и безналичном порядке, ценными бумагами, недвижимым имуществом. Каждая акция дает акционерам и. ф. право-одного голоса на всех собраниях акционеров и право получения дивидендов пропорционально количеству акций. В деятельности и. ф. существуют определенные ограничения. Он, в частности, не может осуществлять все виды инвестиций, кроме инвестирования в ценные бумаги. Высшим органом управления и. ф. является собрание акционеров, к исключительной компетенции которого относятся внесение изменений и дополнений в устав, одобрение инвестиционной декларации, утверждение годовых результатов деятельности, утверждение порядка расчетов дивидендов, избрание совета директоров фонда, принятие решения о ликвидации и. ф. Решение принимается простым большинством при наличии кворума (не менее 50% всех владельцев обыкновенных акций и. ф.). Прибыль и. ф. образуется за счет дивидендов и процентных поступлений по ценным бумагам [c.531]

Глубина анализа денежных потоков достигается также за счет раздельного анализа потоков собственных и заемных средств. Одним из вариантов может быть анализ потоков на основе финансовых результатов, т.е. без учета валовых поступлений и платежей предприятия. В этом случае к доходам и поступлениям средств относятся прибыль, в том числе от прочей реализации, все виды доходов от внереализационных операций, начисленная амортизация, все виды долгосрочных кредитов и займов, арендная плата, целевое финансирование из бюджета и внебюджетных фондов, безвозмездная помощь и пр. К расходам и отчислениям средств относятся платежи в бюджет, отчисления в различные фонды, на благотворительные цели, выплачиваемые дивиденды, долгосрочные инвестиции и финансовые вложения, погашение долгосрочных кредитов и займов, уплата процентов по ним, пополнение оборотных [c.24]

Прогнозируемый размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению. [c.424]

РЕИНВЕСТИРОВАНИЕ — направление прибыли или дохода, полученного от инвестиций (капитальных вложений), в развитие или расширение того же производственного или иного объекта. Р. — обычная хозяйственная практика, присущая любым формам предпринимательской деятельности, особенно в первые годы функционирования вновь созданного предприятия, когда вся или почти вся прибыль направляется на его развитие, укрепление, расширение. Реинвестируются не только прибыль, но и дивиденды, полученные акционерами по принадлежащим им акциям, паям, долям в капитале. В современных условиях многие вновь созданные в ходе приватизации акционерные общества остро нуждаются в средствах на развитие производства, поэтому они крайне заинтересованы в Р. дивидендов. Для этого в закрытых акционерных обществах раздается или рассылается акционерам [c.357]

БАНКОВСКИЕ ИНВЕСТИЦИИ — вложе ния капиталистам, банками средств в приобретаемые ими ценные бумаги (акции и облигации), к-рые становятся собственностью банков, получающих по ним доход в виде дивидендов и процентов. Б. и. в акции и облигации промышленных предприятий служат формой сращивания банковского капитала с промышленным и дают возможность банковским монополиям участвовать в присвоении монопольно высоких прибылей промышленных, транспортных и др. предприятий. Б. и. в государственные ценные бумаги начали особенно быстро увеличиваться в период общего кризиса капитализма. Это связано с тем, что избыток ссудного капитала, возникающий в капиталистич. странах, не может быть полностью поглощен учетно-ссудными операциями банков. В то же время буржуазное гос-во для своих агрессивных империалистич. целей предъявляет большой спрос на ссудный капитал. Типичной чертой этих Б. и. является непроизводительное использование денежных ка- [c.121]

В табл. 2.7 показаны (без учета дивидендов и брокерских комиссионных) результаты этой сделки в том случае, если курс акций действительно поднимется до 30 долл. в течение полугода. Заметим, что 12 000 долл., которые будут получены в результате продажи ценных бумаг через полгода, делятся на три части 1) Блэр вернула свой первоначальный капитал (4000 долл.) 2) вернула брокерскую ссуду (4000 долл.) и выплатила проценты (200 долл.) 3) получила чистую прибыль (3800 долл.). Если бы Блэр не прибегла к брокерской ссуде, она получила бы только 50%. На этом фоне доходность ее инвестиций в 95% — это очевидное улучшение финансового результата. [c.79]

Деловая фирма или собственность может приносить небольшие доходы, и в результате инвестор может потерпеть неудачу или даже обанкротиться. Другими словами, когда совокупная прибыль недостаточна для погашения обязательств, владельцы компании или собственности не получают дохода. Кредиторы, однако, может быть, получат некоторую сумму (не обязательно всю) по предоставленным ими займам благодаря преференциальному режиму, который предусматривает закон. В общем, деловой риск связан со степенью неопределенности получения доходов от инвестиций и способностью компании платить инвесторам проценты, возвращать основную сумму долга, платить дивиденды и другие полагающиеся доходы. [c.234]

Доход (прибыль) взаимного фонда складывается из 1) прибыли от инвестиций (чистой), полученной в форме выплаты дивидендов и процента 2) реализованного и нереализованного курсового дохода, который фонд получил от своих операций с ценными бумагами. [c.692]

П Возможность повторных инвестиций. Дивиденды и капитальную прибыль, полученные фондом, можно инвестировать в большое количество принадлежащих ему акций. [c.294]

В свою очередь, чистый денежный поток отличается от чистого денежного потока от операционной деятельности на величину капитальных вложений и денежных потоков от финансовой деятельности (привлечение или выплата кредитов, привлечение акционерного капитала, выпуск акций, выплата дивидендов и т. п.). Поправка на инвестиции крайне важна, так как именно она позволяет провести корректное сравнение двух сходных компаний, если они имеют одинаковую выручку и прибыль, но одна из них, допустим, обладает новыми производственными мощностями, а другая — старыми и нуждается в их замене. [c.89]

Отложенная к выплате прибыль нередко может занимать большой удельный вес в общей сумме источников собственных средств. Цена этого источника также может рассчитываться различными методами, а ее величина достаточно легко интерпретируется. Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того чтобы последние не возражали против реинвестирования прибыли, ожидаемая отдача от такого реинвестирования должна быть не меньше, чем отдача от альтернативных инвестиций той же степени риска. В противном случае владельцы обыкновенных акций предпочтут получить дивиденды и используют эти средства на рынке капитала. В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей фирмы. Таким образом, цена источника средств "нераспределенная прибыль" (krp) численно примерно равна цене источника средств "обыкновенные акции". [c.48]

Внимательного изучения аудитором требует, как правило, сводная бухгалтерская отчетность предприятия. Ее рекомендуется составлять по основным видам деятельности предприятий промышленности, строительства, торговли и другим, имеющих финансовые вложения в дочерние и зависимые общества. При проверке форм, входящих в состав сводной годовой отчетности, аудитор должен исходить из установленных правил отражения в ней показателей бухгалтерской отчетности дочерних и зависимых обществ при условии единства принятых учетных политик. Так, показатели активов и пассивов балансов основного общества (материнской компании) и дочерних обществ необходимо суммировать. Если доля основного общества в уставном капитале дочернего общества меньше 50 %, то показатели активов и пассивов этого дочернего общества складываются исходя из доли участия материнской компании в его уставном капитале. Показатели баланса и отчета о прибылях и убытках, отражающие взаимные расчеты и обязательства основного и дочернего общества, а также взаимные объемы реализации между ними, в сводную отчетность не включаются. Прибыль основного и дочерних обществ суммируется. В отчетности показываются только дивиденды, начисленные основным обществом дочернему. Дивиденды, выплаченные дочерним обществом основному, не отражаются. Инвестиции основного общества в дочернее и соответственно в его уставный капитал также в сводной отчетности не указываются. [c.185]

Нераспределенная прибыль используется для инвестиций в развитие предприятия с целью получить в будущем доходы. Это связано со снижением дивидендов и риском. Выплата дополнительных дивидендов из нераспределенной прибыли для акционера означает, во-первых, реальный доход, а во-вторых, возможность либо приобрести дополнительные акции этого же предприятия, либо вложить их в иные финансовые инвестиции, что может привести к росту его совокупного дохода в большей степени, чем если он не получит эту выплату. С другой стороны, выплаченные дивиденды для предприятия означают отчуждаемые финансовые ресурсы, которые могли бы принести добавочную прибыль и, в конечном итоге, способствовать росту доходов каждого акционера. Вопросы оптимизации дивидендных выплат (дивидендной политики предприятия) и реинвестиции нераспределенной прибыли (политика развития производства) рассмотрены в п. 7.3.2 настоящей главы. [c.316]

Источником дохода (Д1) является прибыль, полученная от коммерческой деятельности в результате функционирования капитального имущества как модифицированной формы инвестиций. Таким образом, дивиденд и процент, выражая величину доходности созданных капитальных стоимостей, одновременно характеризуют период окупаемости активов и воспроизводят инвестиционный спрос. Данный спрос вызывает реинвестирование, приводящее к приросту капитальных стоимостей. [c.34]

Чистая прибыль как свидетельство образования денежных средств обычно предполагает способность фирмы выплатить дивиденды. И, конечно, там, где аппарат управления предпочитает определять дивиденды из фиксированной части чистой прибыли, плановая чистая прибыль представляет собой все необходимое для оценки инвесторами будущих дивидендов. Однако при решении вопроса о выплате дивидендов должны учитываться и многие другие факторы, например такие, как наличие денежных средств, возможности и намерения фирмы увеличивать капитал и расширять деятельность фирмы, политику фирмы в отношении финансовых инвестиций, способность фирмы к обеспечению ассигнований из различных внешних фондов. Но одним из главных недостатков отчетной информации о чистой прибыли как свидетельства будущих дивидендов является ее возможная значительная небеспристрастность, во многих случаях вызванная отсутствием достижения необходимого соответствия расходов и доходов, а также произвольным выбором метода распределения. В таком случае использование для определения будущих дивидендов данных о движении [c.177]

Чистая прибыль предприятия выражается как чистый прирост собственного капитала, без учета объявленных дивидендов и результатов операций по счетам капитала. Чистая прибыль в такой трактовке отличается от чистой прибыли для акционеров, как предполагает теория собственности. Чистая прибыль с позиций хозяйствующей единицы — это остаточный прирост капитала после исключения всех притязаний на прибыль — процентов за кредит и налогов на прибыль. Она может представлять прибыль для акционеров только в том случае, если произошло увеличение стоимости инвестиций или в пределах объявленных дивидендов. [c.482]

На рис. 19.1(в) представлена ситуация, обратная той, которая изображена на рис. 19.1(6) прибыль в данном случае превышает сумму дивидендов и инвестиций ( 0 > D0+ /0). Поскольку объем инвестиций был определен на основе ряда проектов с положительной NPV, то причина несовпадения состоит в том, что фирма решила выплатить акционерам более низкие дивиденды, чем показаны на рис. 19.1 (а). После выплаты дивидендов меньшего размера у фирмы останутся свободные средства. Предполагается, что фирма направит их на выкуп части своих акций (а также, что трансакци-онные издержки, связанные с выкупом акций, ничтожно малы). [c.587]

В случае с фирмой Plum дивиденды можно было бы установить в размере 1000 вместо 2000 или 3000. Тогда расходы фирмы на выплату дивидендов и инвестиции составили бы 4000 ( 1000 + 3000). Если прибыль равна 5000, то 1000 ( 5000 - 4000) осталась бы для выкупа фирмой собственных акций. [c.587]

Дивиденды в сравнении с окончательной стоимостью. Уязвимым местом, с точки зрения ММ, является то, что влияние дивидендных выплат на благосостояние акционеров компенсируется другими средствами финансирования. Сначала рассмотрим продажу дополнительных акций как альтернативу накоплению. После принятия инвестиционного решения фирма должна определиться с тем, направить прибыль на накопление или выплатить дивиденды и продать новые акции на сумму этих дивидендов для того, чтобы обеспечить финансирование инвестиций. ММ предполагают, что дисконтированная стоимость акции после финансирования и выплаты дивидендов равна рыночной стоимости перед выплатой дивидендов. Другими словами, падение рыночной цены акции, вызванное размыванием капитала, причиной которого является внешнее финансирование, полностью компен- [c.505]

Инвестиционные компании, часто называемые взаимными фондами (mutual funds), могут претендовать на то, чтобы их рассматривали как регулируемые инвестиционные компании. Эта привилегия дается при соблюдении определенных условий. Например, инвестиции компании должны быть размещены в основном в ценные бумаги, без преобладания какого-либо одного типа ценных бумаг. Таким образом, компания получает доход в виде дивидендов и процентов по инвестициям, а также в виде прироста стоимости капитала в том случае, когда инвестиции были проданы по цене выше цены покупки. Регулируемые инвестиционные компании платят налоги только на доходы и прирост стоимости капитала, если это дало прибыль, которая не распределяется между держателями акций. В результате такой политики подобные компании распределяют практически всю прибыль и избегают уплаты налогов вообще. [c.342]

Сказанное выше можно проиллюстрировать на приведенном ранее примере с фирмой Plum. Plum объявила прибыль в 5000 и инвестиции в 3000. Если общая сумма выплачиваемых дивидендов составит 2000, то акционер, владеющий 1% акций фирмы, получит 20 (0,01 х 2000). Напротив, если выплачиваются дивиденды в размере 3000, Plum должна привлечь 1000 за счет выпуска новых обыкновенных акций. Тогда акционер получит 30 (0,01 х 3000) в качестве дивидендов, но должен будет заплатить 10 (0,01 х 1000) за приобретение 1% новых акций, чтобы сохранить за собой 1% собственности фирмы. В итоге чистая сумма, которую получит акционер, составит 20 ( 30 — 10), т.е. ту же величину, что и в предыдущей ситуации. [c.590]

Норма доходности собственного капитала. Норма доходности собственного капитала (ROE) как показатель общей прибыльности компании отражает величину успеха компании в управлении своими активами, операциями и структурой капитала. Опытные инвесторы пристально отслеживают ROE из-за его прямой связи с прибылями, ростом и дивидендами компании. Норма доходности собственного капитала, или доходности инвестиций (ROIf, как иногда называют этот коэффициент, позволяет измерить норму прибыли акционеров компании путем соотнесения прибылей с акционерным капиталом. [c.348]

Определите чистую прибыль строительной корпорации Робинсон констракшн , распределяемую на выплату дивидендов и процентов по акциям и облигациям корпорации, если известно, что выручка от продаж составила 200 млн. дол., поступления от дочерних фирм — 40 млн., доходы от инвестиций — 20 млн., себестоимость — 60 млн., административно-сбытовые расходы — 10 млн., налог на прибыль — 20 млн. дол. Известно, что нераспределяемая чистая прибыль, используемая на реинвестиции, составила 50 млн. дол. [c.36]