Рассмотрим постановку задачи потребительского выбора и ее решение путем нахождения функции спроса. Таким образом мы покажем взаимосвязь экономических переменных, описывающих поведение потребителя, и "происхождение" кривых рыночного спроса. [c.129]

Применительно к экономическим задачам методы математической статистики сводятся к систематизации, обработке и использованию статистических данных для научных и практических выводов. Метод исследования, опирающийся на рассмотрение статистических данных о тех или иных совокупностях объектов, называется статистическим. Основным элементом экономического исследования является анализ и построение взаимосвязей экономических переменных. Изучение таких взаимосвязей осложнено тем, что они не являются строгими, функциональными зависимостями. Бывает достаточно трудно выявить все основные факторы, влияющие на данную переменную (например, прибыль, риск), многие такие взаимодействия являются случайными, носят неопределенный характер, и число статистических наблюдений является ограниченным. В этих условиях математическая статистика (то есть теория обработки и анализа данных) позволяет строить экономические модели и оценивать их параметры, проверять гипотезы о свойствах экономических показателей и формах их связи, что в конечном счете служит основой для экономического анализа и прогнозирования, создавая возможность для принятия обоснованных экономических решений. Теория вероятностей играет важную роль при статистических исследованиях вероятностно-случайных явлений. Здесь в полной мере находят применение такие, основанные на теории вероятностей разделы математической статистики, как статистическая проверка гипотез, статистическое оценивание распределений вероятностей и входящих в ни параметров и др. [c.22]

Взаимосвязи экономических переменных — эконометрические М( дели (Тинберген, Фриш, Самуэльсон, Хикс, Клейн и др.)1. [c.32]

Экономические модели представляют собой упрощенное (схематическое, графическое и др.) представление взаимосвязей экономических переменных — различных величин, которым можно дать количественную оценку (объем издержек производства, прибыль и валовой доход, величина спроса при определенной цене, рыночная цена блага, количество находящихся в обращении денег и т. д.). [c.71]

Взаимосвязи экономических переменных [c.91]

Из рассмотренных направлений применения дифференциального исчисления в экономике важнейшим является вопрос нахождения и анализа взаимосвязей экономических переменных, определяющих функционирование экономического объекта или протекание экономического явления, который мы сейчас рассмотрим более подробно. [c.45]

Основным элементом экономического исследования является анализ и построение взаимосвязей экономических переменных. Изучение таких взаимосвязей осложнено тем, что они, особенно - в макроэкономике, не являются строгими, функциональными зависимостями. Во-первых, всегда очень трудно выявить все основные факторы, влияющие на данную переменную. Во-вторых, многие такие воздействия являются случайными, то есть содержат случайную составляющую. В-третьих, экономисты, как правило, распола- [c.245]

Проблема изучения взаимосвязей экономических показателей является одной из важнейших проблем экономического анализа. Любая экономическая политика заключается в регулировании экономических переменных, и она должна основываться на знании того, как эти переменные влияют на другие переменные, являющиеся ключевыми для принимающего решения политика. Так, в рыночной экономике нельзя непосредственно регулировать темп инфляции, но на него можно воздействовать средствами бюджетно-налоговой и кредитно-денежной политики. Поэтому, в частности, должна быть изучена зависимость между предложением денег и уровнем цен. Невозможно строить, проверять или улучшать экономические модели без статистического анализа их переменных с использованием реальных статистических данных. Вся сфера экономических исследований может быть в определенном смысле охарактеризована как изучение взаимосвязей экономических переменных, и инструментарием их базового анализа являются методы статистики и эконометрики. [c.293]

В предыдущих главах были рассмотрены модели парной и множественной линейной регрессии, а также задачи экономического анализа, решаемые с помощью этих моделей. Однако далеко не все задачи исследования взаимосвязей экономических переменных описываются обычной линейной регрессионной моделью. Во-первых, исходные данные могут не соответствовать тем или иным предпосылкам линейной регрессионной модели и требовать либо дополнительной обработки, либо иного модельного инструментария Во-вторых, исследуемый процесс во многих случаях описывается не одним уравнением, а системой, где одни и те же переменные могут быть в одних случаях объясняющими, а в других - зависимыми. В-третьих, исследуемые взаимосвязи могут быть (и обычно являются) нелинейными, а процедура линеаризации не всегда легко осуществима и может приводить к искажениям. В-четвертых, структура описываемого процесса может обусловливать наличие различного рода связей между оцениваемыми коэффициентами регрессии, что также предполагает необходимость использования специальных методов. Настоящая глава посвящена обзору ситуаций, требующих выхода за рамки стандартной модели линейной регрессии, и подходов к их исследованию. [c.353]

Экономико-математическое моделирование сегодня является весьма распространенным методом исследования экономических проблем, который позволяет выявить причины, закономерности, последствия тех или иных экономических процессов и явлений. Модели представляют собой упрощенное описание реальности, абстрактное обобщение посредством уравнений и графиков, описывающих взаимосвязи экономических переменных. Модели, игнорируя многочисленные второстепенные детали, усложняющие выявление экономических связей, закономерностей, позволяют лучше понимать и описывать явления экономической действительности. [c.9]

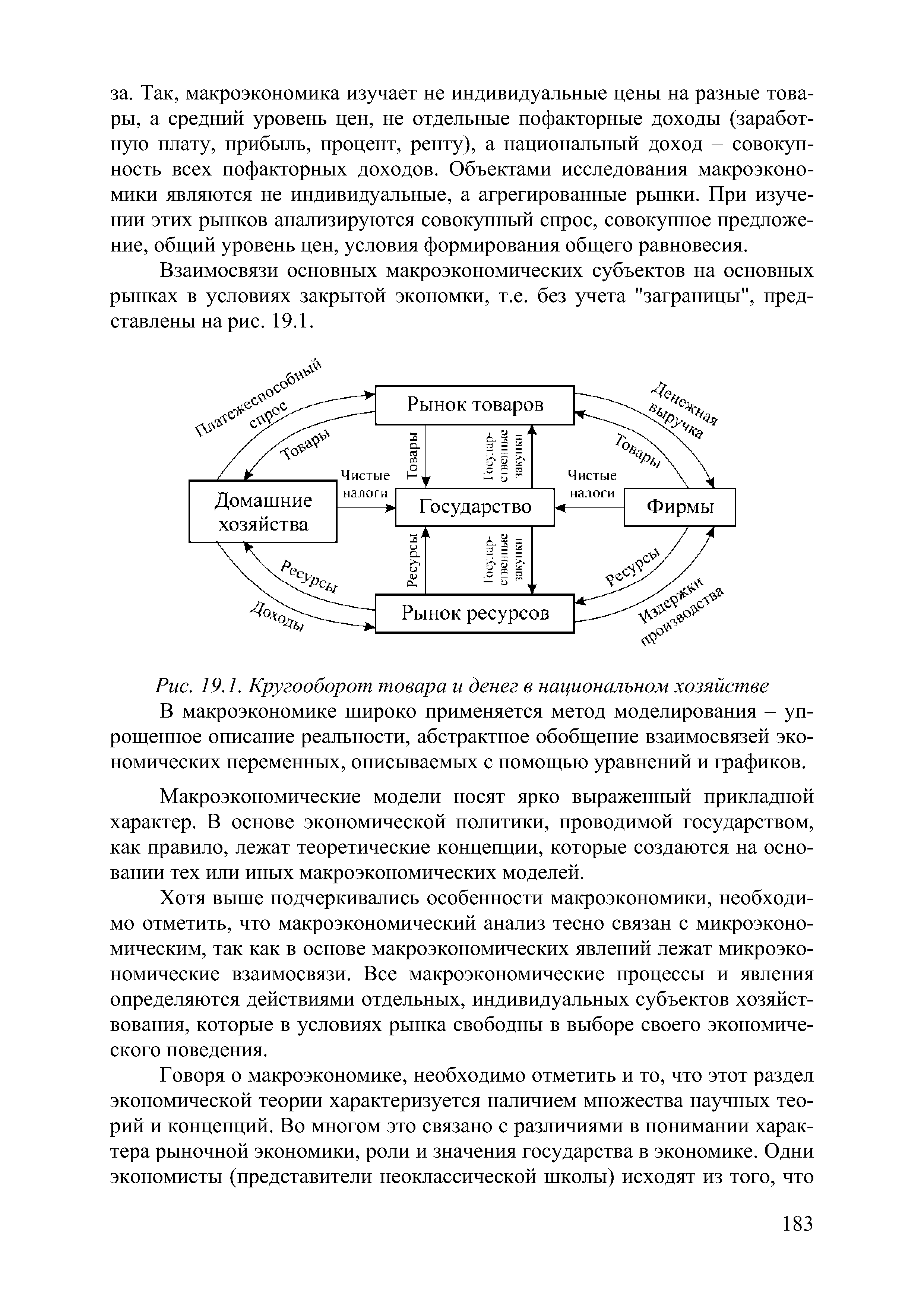

| Рис. 19.1. Кругооборот товара и денег в национальном хозяйстве В макроэкономике широко применяется метод моделирования — упрощенное описание реальности, абстрактное обобщение взаимосвязей экономических переменных, описываемых с помощью уравнений и графиков. |  |

Единая система экономической информации себя полностью оправдает, если на ее основе будут своевременно делаться выводы, если анализ машинных данных (полученных производных показателей, динамических рядов, выполненных группировок и сопоставлений, оптимальных значений переменных величин и т. д.) будет оперативным. Взаимосвязь экономического анализа и информации выражается в том, что в процессе анализа осуществляется контроль за самой информацией, которая, в свою очередь, служит исходной базой для проведения анализа. Проверка исходных данных всегда считалась одним из важных этапов организации аналитической работы. В связи с перестройкой информационной службы контрольная функция анализа значительно усиливается. [c.63]

Неформализованные методы решения экономических задач находят применение прежде всего в условиях, когда нет возможности формально, с помощью математических моделей описать существенные связи экономических переменных и объектов. Такая ситуация складывается при прогнозировании, решении выбора, необходимости осуществить творческий поиск оптимальных решений, отсутствии условий для формализации взаимосвязей экономических явлений и процессов и возможности их количественного измерения. [c.49]

Эконометрика — это раздел экономики, занимающийся разработкой и применением статистических методов для измерений взаимосвязей между экономическими переменными (С. Фишер и др.). [c.7]

Как уже отмечалось, в эконометрике широко используются методы статистики. Ставя цель дать количественное описание взаимосвязей между экономическими переменными, эконометрика прежде всего связана с методами регрессии и корреляции. [c.34]

Сверхидентифицируемую модель можно превратить в точно идентифицируемую путем добавления некоторых переменных или отбрасывания некоторых ограничений на параметры. Не исключено, что при правильной спецификации модели она может оказаться неидентифицируемой, и поэтому переходят к сверх-идентифицируемым или точно.идентифицируемым моделям, несколько упрощающим характер взаимосвязей экономических явлений. Отметим, что наличие множества прикладных моделей для решения одного и того же класса задач не случайно. Наиболее ярко это проявляется при построении макроэкономических моделей, когда, например, одна и та же функция потребления может включать в себя разный набор экономических переменных. [c.205]

В любой модели в явном или неявном виде имеются определенные предположения или предпосылки. Различные явления и их свойства, а также взаимосвязи между ними нередко выражаются в обобщенной или символической форме, в том числе в виде числовых и переменных величин. В моделях используется два типа экономических переменных экзогенные и эндогенные. Значения экзогенных переменных вводятся извне и задаются до начала работы модели — это исходная информация. Из анализа модели делаются определенные выводы о свойствах изображаемой моделью экономической действительности. Так формируются значения [c.16]

При проведении экономических расчетов, и особенно при прогнозировании различных важных для производителей и потребителей процессов, очень часто возникает необходимость не просто определить общий вид функций спроса и предложения, но и выяснить, как сильно будет реагировать в каждом данном конкретном случае величина спроса или предложения на изменения соответствующих факторов, другими словами, насколько значительными окажутся при этом ее ответные изменения. Ведь цель построения всякой модели — описание взаимосвязей между экономическими переменными, позволяющее объяснять и предсказывать, как изменения какого-либо фактора влияют на другие экономические переменные. Здесь важно выяснить, насколько чувствителен исследуемый экономический показатель к изменению определяющих его факторов. Очевидно, что для этого не всегда будет достаточно сопоставить приросты (абсолютные изменения), скажем, величины предложения и цены данного товара. (Напомним, что когда величина Q меняется от значения QQ (начальное значение) до значения Qi (конечное значение), то величина AQ = Qi — Qo называется абсолютным изменением (приращением) величины Q.) [c.82]

Для решения этих достаточно сложных задач необходимо иметь (создать) модели экономического функционирования предприятия (или отрасли), которые отражают причинно-следственные взаимосвязи между основными переменными хозяйственного механизма предприятия и могут быть применены для прогнозирования экономического поведения (состояния) предприятия при изменениях его экономических переменных (соотношений затрат, цены, объема выпуска и др.). Анализ показывает, что наиболее целостную картину взаимных связей между переменными дают графические модели, которые представляют эти связи в широком диапазоне изменения переменных. [c.52]

Графическая модель относительной прибыли Р является графическим отображением аналитической модели прибыли Р, в которой проведены преобразования, позволяющие показать на плоском графике основные взаимосвязи экономических параметров производства продукции (объема выпуска продукции, постоянных затрат предприятия, переменных затрат на одно изделие, цены, прибыли). Такую возможность удалось реализовать путем перехода от абсолютных параметров к относительным [8, 9]. [c.93]

Соответствующие уравнения носят формальный характер, не отражая тенденции истинной взаимосвязи экономических показателей. Поэтому количественные измерения на их основе являются приемлемыми только для целей анализа на исследуемый период времени, данные которого использовались при построении уравнений регрессии. Если же пропорции между независимыми переменными изменяются, то получаемые с помощью таких уравнений результаты не могут быть применены с доверием для экстраполяции на будущее. [c.24]

Проблема использования коэффициента корреляции в финансах заключается в том, что нет особых причин считать финансовые временные ряды ковариационно стационарными. Например, валюты или фондовые биржевые индексы в странах со слабыми экономическими связями вряд ли будут иметь устойчивую взаимосвязь друг с другом. Хотя здесь может присутствовать долгосрочная взаимосвязь, которую требуется определить. Следовательно, нужна иная мера взаимосвязи между перемен- [c.336]

В начале 1970-х гг. Роберт Лукас, профессор Чикагской школы экономики, нанес один из сокрушительных ударов по традиционной парадигме анализа. В своих работах он указал на то, что взаимосвязи макроэкономических переменных находятся под влиянием ожиданий. Исследуя микроэкономические факторы, такие как предпочтения потребителей, технологии фирм, рыночные структуры, можно понять, почему экономическая политика властей дает сбои. Лукас призвал создать альтернативную макроэкономическую теорию, где были бы учтены ожидания, а также динамическое взаимодействие властей и частного сектора. [c.214]

Метод научной абстракции используется и для построения экономических моделей - упрощенных представлений о взаимосвязях между экономическими переменными. Экономические переменные представляют собой какие-либо натуральные или денежные величины, имеющие количественную оценку, например, объем производства, заработная плата, издержки, цены и т. д. Некоторые переменные в модели могут быть представлены в качестве заданных (они называются параметрами). Параметры могут определяться как внешними (экзогенными), так и внутренними (эндогенными) причинами. Так, размер издержек на продукцию фирмы может зависеть от величины налога на прибыль, устанавливаемой государством, т. е. задается экзогенно, и от применяемой технологии, которая выступает как эндогенный фактор. [c.34]

Функция спроса на деньги показывает взаимосвязь между величиной реальных денежных средств у населения и экономическими переменными, влияющими на решения населения поддерживать этот уровень денежных запасов. Простая функция спроса на деньги утверждает, что спрос на запасы реальных денежных средств находится в прямой зависимости от уровня дохода и в обратной зависимости от величины процентной ставки [c.453]

Экономические модели позволяют выявить особенности функционирования экономического объекта и на основе этого предсказывать будущее поведение объекта при изменении каких-либо параметров. Предсказание будущих изменений, например, повышение обменного курса, ухудшение экономической конъюнктуры, падение прибыли может опираться лишь на интуицию. Однако при этом могут быть упущены, неправильно определены или неверно оценены важные взаимосвязи экономических Показателей, влияющие на рассматриваемую ситуацию. В модели все взаимосвязи переменных могут быть оценены количественно, что позволяет получить более качественный и надежный прогноз. [c.14]

На самом деле взаимосвязи показателей в экономике редко имеют простой функциональный вид, поскольку на интересующий нас показатель кроме явно учитываемых объясняющих переменных влияет еще множество других факторов, существующих в действительности, но не учитываемых явно в модели часть из этих факторов -случайные. Это обусловливает стохастическую природу как некоторых экономических переменных, так и взаимосвязей между ними. Стохастические взаимосвязи переменных можно описать с помощью частотных (вероятностных) или корреляционных характеристик. [c.284]

Значения экономических переменных определяются обычно влиянием не одного, а нескольких объясняющих факторов. В таком случае зависимость у =Дх) означает, что х - вектор, содержащий т компонентов х = (х,, х2,. .., хт). Задача оценки статистической взаимосвязи переменных у и х"= (х(, х,,. .., хга) формулируется аналогично случаю парной регрессии. Записывается функция у = Да,х)+е, где а - вектор параметров, е - случайная ошибка. Предполагается, что эта функция связывает переменную у с вектором независимых переменных х для данных генеральной совокупности. Как и в случае парной регрессии, предполагается, что ошибки е являются случайными величинами с нулевым математическим ожиданием и постоянной дисперсией е( и е статистически независимы при ij. Кроме того, для проверки статистической значимости оценок а обычно предполагается, что ошибки е( нормально распределены. Поданным наблюдений выборки размерности л требуется оценить значения параметров а, то есть провести параметризацию выбранной формулы (спецификации) зависимости. [c.307]

Неотъемлемой частью планирования являются прогнозы. Информация о том, как предположительно будут развиваться рынки, позволяет специалистам оценить их привлекательность, составить бюджет и распределить ресурсы на маркетинг и продвижение с учетом результата, которого они хотят добиться. Опросы покупателей о намерениях могут представить убедительные, хотя и не всегда верные, сведения о рынке в ближайшем будущем. Более долгосрочные проекты основаны на анализе динамики и взаимосвязи между спросом и общими экономическими переменными, такими как потребительские расходы и промышленные инвестиции (см. ФОРМИРОВАНИЕ БЮДЖЕТА И РАСПРЕДЕЛЕНИЕ АССИГНОВАНИЙ ПРОГНОЗИРОВАНИЕ ПРОДАЖ). [c.319]

Мы пользуемся данными для измерения и анализа экономических переменных и для всестороннего исследования взаимосвязей, предсказанных экономическими моделями. [c.21]

Экономические теории предсказывают общие взаимосвязи, которые должны соблюдаться между экономическими переменными. Для проверки этих прогнозов и для измерения тех экономических за- [c.32]

Графики экономических данных, в частности диаграммы рассеяния, используются для выявления трендов, структуры и возможных связей между экономическими переменными. Для характеристики взаимосвязей между экономическими переменными с помощью чисел и уравнений применяются эконометрические методы. [c.37]

Все вышесказанное свидетельствует о том, что при разработке экономической политики правительство каждой страны не может не учитывать механизм взаимосвязи макроэкономических показателей в открытой экономике. При этом прежде всего должны быть определены и измерены основные макроэкономические переменные, характеризующие участие страны в международном обмене товарами, услугами и капиталом, а затем построена макроэкономическая модель, описывающая взаимосвязи этих переменных. [c.174]

Многие переменные, которые изучают экономисты, могут быть выражены в цифрах цены на бананы, количество проданных бананов, издержки выращивания бананов и т. д. Часто эти экономические переменные взаимозависимы. Когда растет цена на бананы, потребители ограничивают их покупки. Один из способов отражения взаимосвязи — построение графиков. [c.62]

Первая же принципиальная идея, с которой встречается каждый изучающий экономику,— это идея о взаимосвязях между экономическими переменными. Формирующийся на рынке спрос на некоторый товар рассматривается как функция его цены затраты, связанные с изготовлением какого-либо продукта, предполагаются зависящими от объема производства потребительские расходы могут быть функцией дохода и т. д. Все это — примеры связей между двумя переменными, однако для большей реалистичности в каждое соотношение приходится вводить несколько переменных. Спрос на товар можно рассматривать как функцию его цены, потребительского дохода и цен на конкурирующие и дополняющие товары производственные затраты будут зависеть от объема производства, от его динамики и от цен на основные производственные ресурсы потребительские расходы можно определить как функцию дохода, ликвидных активов и предыдущего уровня потребления. [c.11]

Приведенные соображения могут послужить отправной точкой для анализа влияния денежной политики на другие экономические переменные. Модели, используемые в этих целях, тождественны в своей основе последней из рассмотренных нами моделей в том отношении, что там тоже имеется несколько уравнений, но они содержат большее число уравнений и отражают более сложные взаимосвязи. Рассмотрим простую версию подобной модели, которая имеет целью объяснить /, уровень планируемых инвестиций в физический капитал. Можно постулировать, что инвестиции зависят от уровня нормы дохода на финансовый актив А (что особенно оправданно, если этот актив принимает форму акций корпорации) [c.97]

Индексы цен переменного и фиксированного состава, их взаимосвязь и экономический смысл. [c.585]

Основные теоремы экономической динамики, изложенные в конце 40-х годов, послужили базой для более сложных моделей роста (Дж. Робинсон, Н.Каддор, У.Ростоу и др. [48, с. 79— 97]). Теория циклов развивается в монографии Э.Хансена Экономические циклы и национальный доход (1951 г.)[20]. К сожалению, Россия была изолирована от этого пласта науки, в который внесли свой вклад такие выдающиеся ученые, как В. Леонтьев и П. Самуэльсон (лауреаты Нобелевской премии в области экономики) — взаимосвязь экономических переменных и построение эконометрических моделей Шпитгоф Ф., Р. Харрод — роль динамических факторов Р.Ф.Кан, Дж. М. Кейнс — мультипликатор инвестиций и функции потребления, и другие ученые, исследовавшие различные аспекты циклического развития. [c.79]

В этой книге, как и в большинстве зарубежных курсов микроэкономики, графические модели, картинки являются основным способом представления материала. Достоинство картинок в их компактности, наглядности, легкой обозримости всех взаимосвязей между переменными. Но у них есть и недостаток. Легко читаемые картинки двумерны, тогда как трехмерные читаются уже не так легко, а многомерных картинок вообще не существует. Это ограничивает до некоторой степени объясняющую способность графических моделей в экономической теории. [c.36]

В самом начале XX века вышло несколько работ английского статистика Гукера, в которых он применил корреляционно-регрессионные методы, разработанные Пирсоном и его школой, для изучения взаимосвязей экономических показателей, в частности - влияния числа банкротств на товарной бирже на цену зерна. В работах Гукера содержалась идея временного лага между экономическими переменными, а также идея корреляционного анализа не самих величин, а их приращений. В дальнейшем появилось огромное число работ как по развитию теории математической статистики и ее прикладных элементов, так и до практическому приложению этих методов в экономическом %наяизе. К первой группе могут быть например, отнесены работы Р.Фишера падисперсионному анализу, ко второй - работы по оценке и исследованию производственных функций, в частности - классическая работа Кобба и Дугласа 1928 г. [c.20]

Если диаграммы рассеяния могут быть использованы для обнаружения простых взаимосвязей между парами значений переменных, то эконометриче-ские методы используются для измерения и поиска более сложных зависимостей между экономическими переменными. Эти зависимости оказываются выраженными в виде чисел и уравнений. [c.34]

В данном пособии мы не описываем эконометриче-скую технику, однако при анализе фактов экономической жизни мы опираемся на результаты эконо-метрических исследований. Таким образом, представляется целесообразным отвести несколько абзацев для обсуждения эконометрического подхода к описанию взаимосвязей между экономическими переменными. [c.34]

На втором этапе посредством агрегирования, или, другими словами, сложения всей совокупности решений, принятых индивидуальными домашними хозяйствами и фирмами, анализируются общеэкономические тенденции. Для того чтобы предсказать поведение экономики в целом, поведение типичной фирмы или типичного домашнего хозяйства фактически "мультиплицируется" каким-либо приемлемым способом, что является одним из самых тонких инструментов в макроэкономическом исследовании. Основные экономические переменные, такие, как уровень цен, объем выпуска, потребления и др., агрегируются, после чего исследователи пытаются установить в рамках этих агрегированных данных разного рода зависимости, с помощью которых стремятся объяснить взаимосвязи ключевых экономических факторов. [c.21]

Таким образом, вывод модели рациональных ожиданий, по-видимому, состоит в том, что денежно-кредитная (и фискальная) политика не способна влиять на реальный продукт или безработицу даже в кратковременном аспекте, за исключением тех случаев, когда сама политика непредсказуема. Далее, поскольку рациональные ожидания формируются на основе (или, более точно, зависят) от знания агентами всех предшествующих значений экономических переменных и их систематических взаимосвязей, единственными непредсказуемыми элементами политики служат те, которые являются случайными и при наличии нулевой средней - некоррелируемыми с какими-либо событиями предшествующих периодов. Вывод заключается в том, что стабилизационная политика бесполезна и должна быть устранена. Это положение [c.714]

Смотреть страницы где упоминается термин Взаимосвязи экономических переменных

: [c.215] [c.231]Смотреть главы в:

Вводный курс эконометрики -> Взаимосвязи экономических переменных