| Рис. 44- Характеристики и факторы ликвидности рынка |  |

Покупка недвижимости — это один из самых плохих видов инвестирования, если такие покупки происходят в период бума, т.е. когда недвижимость является предметом наиболее горячего спроса. Инвестирование в недвижимость — очень рискованное мероприятие. Под таким инвестированием мы, конечно, понимаем не дом или квартиру для вашей семьи, а покупку дополнительной недвижимости, как метод вложения денег. Меняются законы, определяющие ликвидность рынка недвижимости, меняется цена земли в данном районе, дома периодически требуют дорогостоящего ремонта. Где гарантия, что рядом с домом, который вы купили, через пять лет не будет проложена скоростная автомобильная трасса или не будет построена автомобильная заправка Акции, упавшие в цене, имеют шанс снова вырасти, а автомобильная дорога рядом с домом — это навсегда. Если в вашем городе крупная компания уволила 1000 сотрудников и предложения на продажу домов будут превышать спрос, цена вашего дома может упасть на 10% и более. Стоимость домов зависит также от ставки банковского процента, от популярности данного района, которые меняются, и т. п. Все эти трудно предсказуемые факторы делают инвестирование в недвижимость чрезвычайно сложным, и хорошую прибыль от такого бизнеса могут получать только профессионалы высокого класса. Спрос на предметы старины и произведения искусства во многом зависит от моды. Можете ли вы предсказать, что через 30 лет ваша фарфоровая статуэтка будет стоить в 40 раз больше, чем вы за нее заплатили сегодня, и вы найдете покупателя, который готов отдать за нее такие деньги А только такой рост цены даст вам возможность получить прибыль большую, чем через рынок акций. [c.18]

Одно из любимых занятий как трейдеров, так и инвесторов — рассуждения о природе финансовых рынков. Однако многие из них на самом деле весьма смутно представляют себе, например, в чем заключается разница между такими важными понятиями, как длительность и степень ценовой тенденции. Самые распространенные термины, используемые для описания тенденции, — краткосрочная, среднесрочная (промежуточная) и долгосрочная. Держу пари, что большинство аналитиков (если не все) определяют эти понятия как временные. Хотя временной интервал может несколько варьироваться, как правило, считается, что краткосрочная тенденция длится менее месяца, среднесрочная — от одного до шести месяцев, долгосрочная — более шести месяцев. Может быть, такие определения и были справедливы до восьмидесятых годов, но с тех пор, в связи с ростом нестабильности финансовых рынков, они явно устарели. Те изменения цен, на которые раньше уходили недели или месяцы, сегодня происходят за считанные дни и даже часы. В связи с ростом ликвидности рынков, скорости распространения информации, под влиянием стадного инстинкта управляющих инвестиционными фондами, а также многих других факторов эти временные рамки продолжают сужаться. Вот почему я буду использовать термины "краткосрочный", "среднесрочный" и "долгосрочный" не по отношению к временным интервалам, а применительно к процентной величине изменения цен. [c.59]

На коротких отрезках времени, когда рынок живет без (или с небольшим количеством) вновь поступающей экзогенной информации, представляет интерес влияние таких эндогенных факторов, как неидеальное распространение информации, рост курсов из-за больших объемов покупок (или падение из-за больших продаж), ликвидность рынка, нелинейность механизмов корректировки курсов. [c.74]

Следует указать, что в странах с переходной экономикой действия этих механизмов довольно ограниченны или специфически. Слабое развитие рынка корпоративного контроля связано с целым рядом объективных факторов высокая концентрация акционерной собственности, низкая ликвидность рынков ценных бумаг, небольшая частица реальных акций. [c.209]

Размер маржи изменяется под воздействием многих факторов конъюнктуры рынка, его ликвидности, объема сделки и т.д. [c.14]

Динамика рынка рублевых государственных заимствований в течение месяца имела явно выраженный положительный тренд. Основными факторами роста рынка остается высокая ликвидность в банковском секторе, низкий уровень ставок на рынке межбанковских кредитов, а также стабилизация валютного курса. Рублевая ликвидность в банковском секторе в феврале оставалась на довольно высоком уровне в феврале средняя величина остатков средств на корреспондентских счетах кредитных организаций в Банке России составила 237.45 млрд. руб., что несколько выше аналогичного показателя за январь (223.3 млрд. руб.). [c.17]

В июне негативное влияние на поведение инвесторов продолжали оказывать все те же факторы, что и месяцем ранее падение рубля на внутреннем валютном рынке, снижение ликвидности в банковском секторе из-за очередных налоговых выплат и достаточно крупные объемы первичных размещений, а также рост инфляционных ожиданий, обусловленных прогнозируемым превышением уровня фактической инфляции по сравнению со значениями, заложенными в бюджете. В условиях недостаточной привлекательности ценовых уровней на вторичном рынке инвесторы сосредоточивались на первичных аукционах, где можно было рассчитывать на премию по доходности. В июне долгосрочные облигации стали расти в цене, тогда как по краткосрочным бумагам преобладали разнонаправленные колебания цен. При этом из-за наступления сезона отпусков активность инвесторов оставалась на достаточно невысоком уровне. Ликвидность была ограничена, официальные данные об уровне инфляции свидетельствовали о росте инфляционного давления в экономике, что автоматически отражалось на инфляционных ожиданиях инвесторов. Однако в условиях крайне невысокой активности влияние негативных факторов на рынок было ограничено. [c.130]

Для каких-то из перечисленных явлений в последние годы действительно сложились объективные экономические предпосылки, в отношении прочих сказались те или иные конъюнктурные, политические, правовые и психологические факторы. Так, неудержимый рост российского фондового рынка на фоне замедления темпов роста экономики, огосударствления и усиления ее сырьевой ориентации заставляет задуматься о рисках мыльного пузыря . По имеющимся оценкам, влияние на рост российского фондового рынка фактора ликвидности и конъюнктуры глобальных финансовых рынков в настоящее время является существенно более значимым по сравнению с внутренней макроэкономической обстановкой, что сказывается также на объективных возможностях регулирования национального рынка (см. раздел 4.6). [c.404]

О более значимом влиянии на рост РФР фактора ликвидности глобальных финансовых рынков по сравнению с макроэкономическими факторами в России свидетельствуют особенности роста фондовых индексов большинства крупнейших развивающихся рынков, как показано на рис. 10 и в табл. 7. [c.486]

В данном случае рост РФР приобретает признаки мыльного пузыря , растущего не на основе подъема эффективности внутренней экономики, а под воздействием глобальных факторов ликвидности. Это явление несет новые риски и ограничители для российской финансовой системы. Во-первых, факторы данного роста РФР лежат вне компетенции российских органов власти и монетарных властей. Во-вторых, повышается зависимость РФР от состояния других развивающихся рынков и факторов, определяющих поведение глобальных инвестиционных фондов, влияние которых на развивающиеся финансовые рынки (как показывает опыт финансовых кризисов в Юго-Восточной Азии, Аргентине, Турции, Бразилии и России) часто является критическим. И, в-третьих, на РФР появляются дополнительные трудности для внутренних инвесторов в виде ограничений возможностей создания диверсифицированных портфелей за счет ценных бумаг российских эмитентов. [c.487]

Будем далее рассматривать в качестве критерия оптимальности решаемой задачи некоторый интегральный функционал, в котором суммируются эффективности обращающихся на рынке финансовых инструментов. Почему эффективности, а не что-либо иное Это становится очевидным, если вспомнить, что эффективность финансового инструмента по экономическому смыслу отражает скорость роста каждого рубля (или другой базовой валюты), вложенного в соответствующий финансовый инструмент. С учетом сказанного вполне очевидным и понятным на интуитивном уровне алгоритмом, позволяющим максимизировать прибыль инвестора, будет алгоритм, когда денежные средства на каждом шаге принятия решений будут инвестироваться только в финансовые инструменты с максимальной прогнозируемой скоростью их роста (эффективностью). В соответствии с указанным алгоритмом можно ожидать, что указанные финансовые инструменты, если их заранее включить в портфель на каждом шаге принятия решений, дадут наибольшее суммарное приращение стоимости портфеля по сравнению с любыми другими вариантами инвестиций. С учетом фактора ликвидности обращающихся на рынке финансовых инструментов (только они являются предметом рассмотрения), максимизация приращения стоимости портфеля эквивалентна максимизации прибыли инвестора на вложенные средства (налогообложение не рассматривается). Безусловно, что при решении вопроса о ротации финансовых инструментов необходимо учитывать фи- [c.188]

Нестабильность валют, курс которых, подобно своеобразному биржевому товару, имеет зачастую свои тенденции, не зависящие от фундаментальных экономических факторов. Мировой валютный рынок — самый мощный и ликвидный, но крайне чувствительный к экономическим и политическим новостям. [c.334]

ТНК играют ведущую роль на валютном рынке. Сделки с иностранной валютой занимают важное место в их деятельности. Это объясняется их политикой диверсификации валютных активов, совершенствования управления своими ликвидными средствами, стремлением уменьшить риск потерь от обесценения активов в неустойчивых валютах, получить прибыль от спекуляции на разнице курсов валют. Если курс какой-либо валюты имеет тенденцию к понижению, то ТНК переводят активы в более устойчивые денежные единицы, способствуя их укреплению за счет дальнейшего ухудшения позиций ослабленной валюты. Операции ТНК на валютном рынке служат одним из факторов изменения курсов ведущих валют. [c.341]

Статья Резервные активы (централизованные золото-валютные резервы) отражает состояние международной валютной ликвидности государства. Увеличение резервов обозначается знаком минус , поскольку связано с увеличением зарубежных активов ЦБ РФ и оттоком ресурсов из страны. Эти резервы не имеют устойчивой тенденции к росту или уменьшению, зависят от конъюнктурных внешних факторов, состояния внутренней экономики, валютного рынка, валютной и кредитно-денежной политики ЦБ РФ. Благодаря росту централизованных резервов укрепляется валютная ликвидность страны, но одновременно разбухает денежная база. Считается, что в условиях переходной экономики централизованные резервы должны быть эквивалентны по крайней мере 3-месячному объему импорта. В благоприятные периоды ЦБ РФ удавалось поддерживать их на таком и даже более высоком уровне. Однако, как свидетельствует мировой, в том числе российский опыт, в кризисных условиях даже крупные валютные резервы недостаточны для поддержания курса национальной валюты путем валютных интервенций. И тогда для выравнивания платежного баланса проводится девальвация, вводятся или усиливаются валютные ограничения. [c.521]

В целях обеспечения ликвидности инвестиций следует взвесить вероятность значительных изменений внешней инвестиционной среды, конъюнктуры, рынка или стратегии развития предприятия в предстоящем году. Подобные изменения способны существенно снизить доходность отдельных объектов инвестирования, повысить уровень рисков, что окажет негативное влияние на общую инвестиционную привлекательность предприятия. В силу воздействия этих факторов часто приходится принимать решение о своевременном выходе из неэффективных проектов и реинвестировании высвобождающегося капитала. Вот почему целесообразно оценить уровень ликвидности инвестиций в каждый объект. По итогам оценки проводят ранжирование реальных проектов по критерию их ликвидности. Для реализации отбирают те из них. которые имеют максимальный уровень ликвидности. [c.213]

Макроэкономические факторы — это основная деятельность (снижение, рост) международная торговля, тарифные барьеры изменения в налогообложении зависимость от иностранных рынков колебания курсов валют система внешнего контроля изменения государственной политики влияние процентных ставок на стабильность компании экономические факторы, влияющие на ликвидность потребителя изменения индексов ценных бумаг или развитие рынка собственности. [c.107]

Эти факторы приводят к спаду, который характеризуется следующими признаками падения прибыльности, объема продаж, возрастание уровня финансовой зависимости, проблемы ликвидности в показателях текущей и срочной ликвидности, значительная текучесть персонала, уменьшение доли рынка. [c.224]

Основными факторами, которые определяют цель инвестиционной деятельности банков на фондовом рынке, выступают потребность в получении дохода и обеспечении ликвидности определенной группы активов. Инвестиции банков в корпоративные ценные бумаги можно разделить на основные категории [c.148]

Оценка инвестиционных качеств отдельных финансовых инструментов. Методы такой оценки дифференцируются в зависимости от видов этих инструментов основным показателем оценки выступает уровень их доходности, риска и ликвидности. В процессе оценки подробно исследуются факторы, определяющие инвестиционные качества различных видов финансовых инструментов инвестирования — акций, облигаций, депозитных вкладов в коммерческих банках и т.п. В системе такого анализа получают отражение оценка инвестиционной привлекательности отраслей экономики и регионов страны, в которой осуществляет свою хозяйственную деятельность тот или иной эмитент ценных бумаг. Важную роль в процессе оценки играет также характер обращения тех или иных финансовых инструментов инвестирования на организованном и неорганизованном инвестиционном рынке. [c.305]

Организация постоянного мониторинга условий экономического развития страны и конъюнктуры инвестиционного рынка в разрезе отдельных его сегментов. Такой мониторинг должен носить непрерывный характер в силу высокой динамики текущей конъюнктуры инвестиционного рынка. В процессе мониторинга основное внимание должно быть уделено выявлению динамики факторов, влияющих на снижение уровня доходности, риска и ликвидности финансовых инструментов, входящих в состав портфеля предприятия. Система таких факторов наблюдается и анализируется раздельно по долевым и долговым видам финансовых инструментов. [c.365]

Дж. М. Кейнс выдвинул совершенно иное, отличное от классиков и неоклассиков объяснение процента. Процент в его теории — автономный фактор, его уровень определяется взаимодействием предложения и спроса на денежные остатки, то есть не на все сбережения, а лишь на их денежную часть. Процент у Дж. М. Кейнса чисто денежный феномен, отражающий игру рыночных сил на денежном рынке. Именно в этом направлении развивал Дж. М. Кейнс и свою концепцию денежного спроса, связав его с так называемой склонностью к ликвидности . Три мотива, согласно Дж. М. Кейнсу, регулируют уровень денежной наличности, накапливаемой индивидуумами [c.390]

Таким образом, факторы, влияющие на процентную ставку, с известной долей условности могут быть разделены на факторы объективного характера (внешние) и факторы внутренние, степень влияния которых на уровень ставок определяется самими банками. К внешним факторам принадлежит состояние кредитного рынка, а также характер государственного регулирования деятельности коммерческих банков (уровень резервных требований, нормативы ликвидности, ставка Центрального банка, ставка налогообложения прибыли). К внутренним факторам относится прежде всего оценка банком степени риска по вложениям средств в зависимости от характера ссудозаемщика, вида, сроков пользования и величины ссуды. Сюда же примыкает и определение допустимой цены привлекаемых ресурсов, исходя из задач поддержания ликвидности банка и возможностей прибыльного размещения средств. [c.393]

Большинство различий в процентных ставках по финансовым инструментам, имеющим хождение на конкурентных рынках, можно объяснить несколькими факторами временем до погашения, риском инфляции, риском неплатежа по ссуде или невыполнения условий сделки, облагаемостью налогами, ликвидностью. [c.81]

Если бы Рикардо удовольствовался представлением своей аргументации как относящейся только к известному, заранее заданному количеству денег, выпускаемых органом, который регулирует денежную систему, она оставалась бы правильной при допущении гибкой денежной заработной платы. То есть, если бы Рикардо доказывал, что, независимо от того, фиксировано ли количество денег органом, регулирующим денежную систему, на уровне 10 млн. или 1 100 млн., это не окажет длительного воздействия на норму процента, тогда его вывод был бы верен. Но если под политикой денежного органа, регулирующего денежную систему, понимать условия, на которых он увеличивает или уменьшает количество денег, т. е. норму процента, исходя из которой он будет увеличивать или уменьшать свои активы путем изменения в объеме учитываемых векселей или путем операций на открытом рынке (а именно это Рикардо, совершенно очевидно, и подразумевает в вышеприведенной цитате), тогда вовсе не обязательно, чтобы эта политика не оказывала бы никакого влияния. Это не означало бы и того, что с долгосрочным равновесием совместим лишь один вариант денежной политики. Впрочем, в предельном случае, т. е. при предположении, что денежная заработная плата может неограниченно падать перед фактом - вынужденной безработицы в результате тщетных поисков работы конкурирующими между собой безработными, тогда действительно существовали бы только два возможных долгосрочных состояния - полная занятость и уровень занятости, соответствующий норме процента, при которой предпочтение ликвидности становится абсолютным (если этот уровень меньше, чем полная занятость). При условии гибкой денежной заработной платы количество денег как таковое действительно не оказывает никакого долгосрочного влияния. Но условия, исходя из которых центр, регулирующий денежную систему, будет изменять количество денег, входят в экономическую схему как реальные определяющие факторы. Стоит добавить, что заключительные замечания в приведенной цитате указывают на то, что Рикардо проглядел возможность изменений в предельной эффективности капитала в соответствии с величиной инвестиции. И это опять-таки можно истолковать как еще один пример большей внутренней согласованности его доктрины по сравнению с его преемниками. Ведь если уровень занятости и психологические склонности общества берутся за данные, то действительно существует лишь один возможный размер накопления капитала и, следовательно, лишь одно возможное значение для предельной эффективности капитала. Рикардо демонстрирует перед нами высочайшее интеллектуальное достижение, недосягаемое для более слабых умов, создав для себя некий воображаемый мир, весьма далекий от опыта, но представив его так, как если бы это и был мир опыта, и затем обжив его со всей основательностью и логикой. Большинство его последователей вынуждены были кое в чем уступить под напором здравого смысла в ущерб логической последовательности их [c.82]

Как мы уже неоднократно подчеркивали, опционы представляют собой весьма рисковый актив. В настоящем разделе мы остановимся на рисках держателей и подписчиков опционов и не будем останавливаться на таких рисках, которые связаны со всеобщими вопросами торговли акциями, состоянием экономики, факторами спроса и предложения на опционных и сопутствующих рынках, факторами, влияющими на изменчивость, ликвидность и эффективность рынков опционов и сопутствующих инструментов и т. п. Рассмотрение этих рисков есть тема сама по себе нетривиальная и являющаяся стать предметом множества отдельных исследований. [c.122]

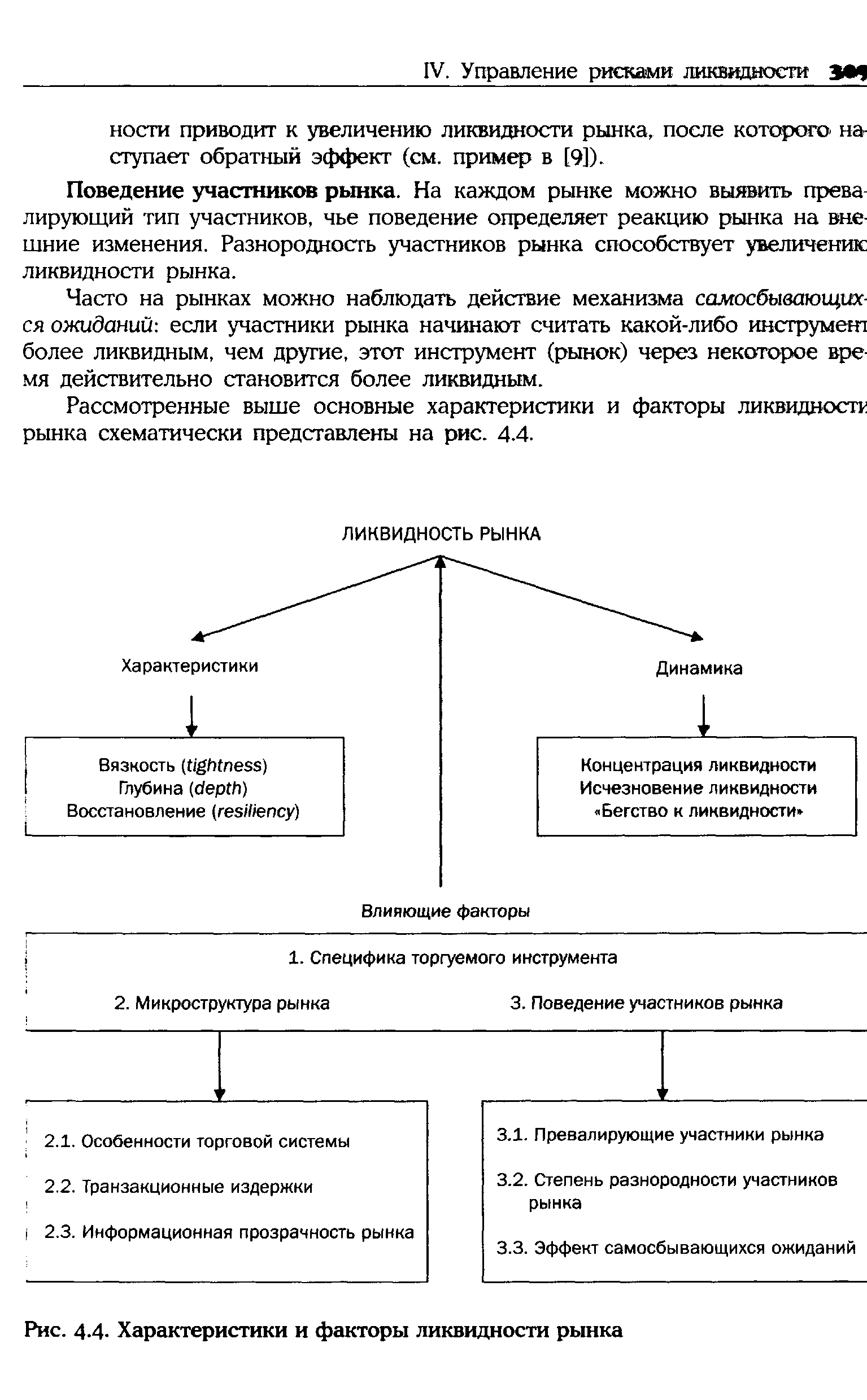

Факторы, влияющие на ликвидность рынка, достаточно разнообразны. Ка правило, невозможно узнать, какое влияние оказывает на ликвидность рынк тот или иной фактор сам по себе, в отдельности от остальных. Выделяю три основных группы факторов ликвидности рынка. [c.308]

Рассмотренные выше основные характеристики и факторы ликвидноста рынка схематически представлены на рис. 4.4. [c.309]

Еще одной важной проблемой при переоценке свопа является учет кр< дитного риска контрагента, для чего необходимо принимать во внимание т кие факторы, как период времени до завершения сделки, кредитный рейтга контрагента, колебания процентных ставок и курсов валют и т. д. Кроме топ при проведении переоценки свопов следует учитывать факторы ликвидное рынка такого рода свопов. Наконец, на результат переоценки также влияк накладные расходы, связанные с осуществлением сделок своп , поэтому м< тод расчета расходов по управлению портфелем свопов должен базирован ся на добросовестных предположениях и применяться последовательно. [c.490]

В общем виде задачи секъюритизации и юнитизации состоят в том, чтобы создать более ликвидный рынок, снизить издержки сделок и ускорить их прохождение, привлечь больше желающих инвестировать в недвижимость, снизить проблему оценки на рынках, которые исторически считаются слабыми , сделать информацию о состоянии рынка более доступной, уменьшить препятствия для проникновения на рынок и, в конечном счете, снизить значение тех факторов, которые делают рынок недвижимости менее совершенным, нежели другие рынки. Конкретно речь идет о том, чтобы посредством секъюритизации и юнитизации уменьшить недостатки, присущие недвижимости как объекту инвестирования, поскольку [c.171]

Возможность перепродажи — важный фактор, учитываемый инвестором при покупке ценных бумаг на первичном рынке. Функцией вторичного рынка становится сбалансированность рынка ценных бумаг и обеспечение ликвидности] Ликвидный рынок характеризуется незначительным разрывом между ценой продавца и ценой покупателя небольшими колебаниями цен от сделки к сделке. Более того, ликвидность рынка тем выше, чем больше чфло участников продажи и возможность оперативной перепродажи ценных бумаг, а также чем выше процент новизны предложенных для продажи ценных бумаг. [c.125]

Еще один фактор, влияющий на ликвидность ценных бумаг, — отношение руководства эмитента к проблеме поддержания ликвидности собственных акций. Это весьма важный фактор, который необходимо учитывать при определении меры ликвидности ценных бумаг. Обычно высокой ликвидностью отличаются те ценные бумаги, эмитент которых уделяет пристальное внимание вопросу поддержания их ликвидности. Этот вопрос весьма важен для приватизации российских предприятий. Ценные бумаги с низкой ликвидностью редко привлекают инвестора. Поэтому руководители приватизированного предприятия, не обеспокоенные жизнью своих акций на вторичном рынке, рискуют остаться без дополнительных инвестиций в нужный момент. Большинство из российских приватизированных предприятий нуждаются в инвестициях для развития производства. Эти средства сравнительно дешево можно было бы получить, расширив эмиссию своих акций. Если же заранее не побеспокоиться о ликвидности своих бумаг, то такой источник средств может оказаться недоступным. Тот же эмитент, который самостоятельно либо с помощью инвестиционной компании — маркет-мейкера, поддерживает ликвидность рынка своих акций, проводя постоянную котировку их на биржевом и внебиржевом рынках, имеет возможность всегда прибегнуть к дополнительной эмиссии акций, чтобы получить до- [c.315]

Заметим, что если скидки или премии в расчетах делаются путем прямого вычитания (прибавления) соответствующих сумм, то на каждом шаге алгоритма рассматриваемых корректировок базой, относительно которой производится скидка или премия, является результат предыдущего шага выполнения этого алгоритма сначала - учет фактора приобретаемого контроля, затем - учет фактора ликвидности акций, далее - учет факта размещенности или неразмещенности акций на рынке. [c.115]

В марте-мае на рынке в целом преобладал слабовосходящий тренд в динамике доходности, который в отдельные периоды сменялся краткосрочной коррекцией. Именно в конце мая средневзвешенная недельная доходность достигла своего максимального значения за весь 2005 г. - 8,02% годовых. В марте ликвидность рынка по-прежнему оставалась на приемлемом уровне, что не позволяло котировкам существенно снизиться. Ситуация с ликвидностью несколько ухудшилась лишь к концу месяца, когда участники торгов нуждались в дополнительных средствах для осуществления налоговых выплат. На протяжении апреля на рынке котировки большинства выпусков продемонстрировали коррекционное движение, что привело к некоторому снижению доходности. Позитивными факторами для рынка были избыток рублевой ликвидности у банков, относительная стабильность курса рубля и благоприятная конъюнктура в секторе еврооблигаций РФ, связанная с ожиданиями досрочного погашения долга России Парижскому клубу кредиторов. Положительно рынок также воспринял заявление представителей ЦБ РФ о том, что для достижения целевых показателей по инфляции в 8,5-10% денежные власти готовы допустить укрепление курса рубля на большую величину, чем это планировалось ранее (8% за год). Высокие инфляционные ожидания, а также большие объемы первичных размещений государственных и негосударственных облигаций сдерживали спрос на бумаги на вторичном рынке. В мае колебания цен оставались небольшими, однако котировки в основном слабо понижались. Единственным положительным фактором, который оказывал поддержку внутреннему долговому рынку, была благоприятная конъюнктура российских еврооблигаций, которые на протяжении всего месяца демонстрировали устойчивый рост. Напротив, влияние негативных для рынка факторов в мае усилилось. Так, хотелось бы отметить повышение де-вальвационных и инфляционных ожиданий на рынке, а также заметное осложнение ситуации с ликвидностью в банковском секторе (ставки MIBOR за месяц в среднем выросли с 2 до 8% годовых). Все это сдерживало спрос инвесторов на облигации. [c.129]

Отдельно отметим, что сообщение о терактах в Лондоне 7 июля, которое вызвало снижение фондовых рынков развитых стран, привело лишь к краткосрочному внутридневному падению цен на российском рынке акций. В числе факторов роста рынка в августе следует отметить высокие цены на нефть и металлы, улучшение ликвидности в банковском секторе, сообщение о согласовании между МЭРТом и МВД проекта указа о приватизации Связьинвеста , повышение агентством Fit h рейтинга России до уровня ВВВ , а также аналогичное повышение рейтинга Сбербанка России. В середине месяца поддержку рынку оказали новости о положительных финансовых результатах экспортной деятельности Газпрома , выделение Норильским никелем компании Полюс в отдельную золотодобывающую компанию, высокие дивиденды Сибнефти , а также благоприятные финансовые результаты деятельности Сбербанка России. В конце месяца рынок акций испытал активный [c.154]

События на международных валютных площадках также эхом отзываются на финансовых рынках стран с открытой экономикой, вспомним, например, падение американского доллара или неустойчивость мексиканского песо одни компании получают огромные торговые прибыли, некоторые инвесторы теряют крупные суммы денег, падает ликвидность на определенных участках рынка, происходит перелив капиталов. Этим и объясняются важность и интерес к статистической информации о валютных курсах, кур-сообразующих факторах, статистическому моделированию и прогнозированию их со стороны финансовых компаний, предприятий, частных инвесторов. Для государства статистика валютных курсов необходима для адекватного осуществления курсовой политики, возможности просчитать последствия принимаемых решений как для внешней торговли, состояния платежного баланса, так и для экономической и политической ситуации в стране в целом. [c.644]

Присуждая определенный рейтинг, агентства принимают во внимание множество факторов тенденции изменения показателей ликвидности, размеры задолженности, прибыльность и покрытие коммерческий риск фирмы — в прошлом и ожидаемый текущие и вероятные будущие требования к капиталу особенности данного вида ценных бумаг относительную величину задолженности и, наверное, самое важное — способность обслуживать основную и процентную части задолженности. Если предполагается продажа эмитируемой ценной бумаги на открытом рынке, при определении оптимального левереджа финансовый менеджер должен думать о рейтинге. Если дополнительный заем понизит рейтиг с Ваа до В — уровня, при котором инвестиционным организациям не рекомендуется вкладывать деньги в данные [c.466]

Что такое Форекс Международный валютный рынок Форекс представляет собой отдельную разновидность мирового финансового рынка. На Форексе целью трейдеров является получение прибыли в результате купли - продажи иностранной валюты. Обменные курсы всех валют, которые находятся в рыночном обороте, постоянно изменяются в результате изменения спроса и предложения, подверженного сильному виянию любых важных для человеческого общества событий в сфере экономики, политики и природной среде. Как следствие, изменяется в ту или иную сторону текущая стоимость иностранной валюты, выражаемая, например, в долларах США. Используя это изменение в соответствии с известным принципом рынка купить подешевле - продать подороже , трейдеры получают прибыль. От других секторов финансового рынка Форекс отличают быстрая реакция на воздействие многочисленных и постоянно меняющихся внешних факторов, доступность для любых индивидуальных и корпоративных трейдеров, чрезвычайно высокий торговый оборот, что создает гарантированность ликвидности находящихся в обороте валют, круглосуточное функционирование, позволяющее трейдерам работать вне обычного рабочего времени или во время национальных праздников в их странах, используя работающие в это время зарубежные рынки. [c.5]

Смотреть страницы где упоминается термин Факторы ликвидности рынка

: [c.116] [c.31] [c.156] [c.92] [c.601] [c.124] [c.255] [c.325] [c.44]Смотреть главы в:

Энциклопедия финансового риск-менеджмента -> Факторы ликвидности рынка