| Таблица 33. Субъекты управления проектами |  |

Банк заинтересован в эффективном использовании ресурсов при выполнении проекта, поэтому ему необходимо располагать точными и своевременными данными, их источником являются правильно организованные финансовое управление и бухгалтерская система. При обсуждении займового договора банк требует гарантий регулярного доступа в процессе выполнения проекта к финансовым отчетам, согласованным по форме и содержанию. В случае улучшения долгосрочного финансового положения субъекта, выполняющего проект, эти требования могут быть продлены на все время действия займа. [c.325]

Действенным методом предотвращения или снижения риска в этом случае становится принцип управления проектами, а именно — создание инвестиционной системы, обеспечивающей эффективность входящих в нее субъектов. Речь идет о балансе между качественными и количественными показателями (характеристиками), т.е. об экономическом мотивированном интересе инвесторов и партнеров, начиная вопросами своевременного ввода в действие объекта и кончая вопросами экологии. Общая модель управления риском приведена на рис. 5.12. [c.202]

Следует отметить, что целевые установки и функции управления инвестиционными проектами во многом совпадают с аналогичными установками и функциями управления инвестиционными проектами инвестиционной деятельности предприятий с той разницей, что различны субъекты управления в первом случае это инвестиционный портфель предприятия, включающий в общем случае ряд инвестиционных проектов (или их частей), а во втором случае имеется в виду отдельный конкретный инвестиционный проект, в котором много участников, в том числе инвесторов. [c.225]

На основании изложенного можно сформулировать следующее определение "система методов управления проектами строительства объектов — это совокупность воздействий субъекта управления на коллективы людей, участвующих в производственном процессе, и на условия, обеспечивающие достижение поставленной цели". [c.37]

Система управления проектами строительства отражает взаимодействие двух подсистем управляемой (объект управления) и управляющей (субъект управления). [c.37]

Управление риском как система управления состоит из двух подсистем управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). Объектом управления в данном случае является риск, рисковые вложения капитала и отношения между участниками инвестиционного проекта в процессе его реализации. Субъектом управления является объединение людей, группы лиц, совместно реализующих программу рискового вложения капитала, которая посредством различных приемов и методов управленческого воздействия осуществляет разработку и реализацию инвестиционного проекта. [c.268]

Материалы предварительного обследования находят отражение в техническом задании (ТЗ) на проект, который включает в себя комплексную характеристику объекта и субъекта управления по ряду признаков. В ТЗ находит отражение оценка деятельности служб по повышению эффективности управляемого производственного объекта. [c.265]

Так как чаще всего традиционные терминальные проекты, и строительные в частности, создают некую продукцию, которая в дальнейшем эксплуатируется, потребляется в течение неопределенно длительного времени без существенного изменения физической формы и используется как средство для достижения каких-либо целей субъектов, осуществляющих эксплуатацию, а затем может подвергаться дальнейшему изменению, совершенствованию, развитию. Но ввиду того, что традиционное управление проектами чаще всего не рассматривает стадии эксплуатации, то и сам проект приходится искусственно ограничивать. [c.161]

Объективно возрастает сложность управления экономикой в связи с увеличением числа субъектов управления, усложнением их действий, снижением уровня профессионализма управленческого персонала. Современная инвестиционная политика направлена на финансирование проектов, реализуемых в минимальные сроки и способных принести максимальную прибыль. В таких условиях новый метод становится проверенным инструментом реализации любых проектов необходимого качества, в установленные сроки, в рамках принятого бюджета. [c.22]

Государственный кредит, являясь частью системы финансов государства, должен выступать объектом управления. Субъектом управления государственного кредита в России является Федеральное Собрание РФ. Им устанавливаются максимальные размеры как привлечения средств для финансирования бюджетного дефицита, так и кредитования за счет средств бюджета. В Бюджетном кодексе РФ в целях оптимизации управления внешними и внутренними заимствованиями предусмотрена разработка двух программ государственных внешних и внутренних заимствований. По содержанию данные программы представляют собой перечень заимствований на очередной финансовый год с указанием целей, источников, сроков возврата. Эти программы представляются на рассмотрение и согласование Федеральному Собранию РФ вместе с проектом бюджета на очередной финансовый год и подлежат утверждению. [c.68]

Проект стратегического плана — это проект управленческого решения по реализации стратегии поведения соответствующих субъектов управления. [c.18]

Наличие большого числа заинтересованных субъектов и разнообразных сфер деятельности, вовлеченных в проект, привносит свои особенности в дело управления проектами, в связи с чем в менеджменте возникло самостоятельное направление. [c.340]

Под управлением проектом подразумевается деятельность, направленная на реализацию проекта с максимально возможной эффективностью при заданных ограничениях по времени, в денежных средствах и материальных ресурсах, а также по качеству конечных результатов проекта (документированных, например, в техническом задании). Управление как процесс характеризуется следующими компонентами целью управления, ограничениями, объектом и субъектом управления, контуром управления, методами и средствами управления. [c.428]

Одним из направлений деятельности Управления является контроль за соблюдением органами исполнительной власти норм антимонопольного законодательства. В целях предупреждения действий органов власти, направленных на ограничение конкуренции и самостоятельности хозяйствующих субъектов, Управлением проводится экспертиза проектов, а также уже принятых нормативных актов. Так, за 1 полугодие 2000 г. Управлением проанализировано 8 нормативных актов, из них только 4 акта не содержало нарушений антимонопольного законодательства, 4 рассмотренных акта получили отрицательные заключения (в 1 полугодии 1999 г рассмотрено 22 нормативных акта, в т.ч. с отрицательными заключениями или замечаниями - 11). Рассмотрено 19 заявлений хозяйствующих субъектов, в основном субъектов малого предпринимательства, с жалобами на неправомерные действия исполнительной и представительной власти. Еще одним направлением поддержки предпринимательства является предупреждение и пресечение недобросовестной конкуренции. В 1 полугодии 2000 г. Управлением возбуждено 5 дел по признакам недобросовестной конкуренции. По результатам рассмотрения дел выданы предписания о прекращении нарушений, ряд нарушений устранен добровольно. [c.56]

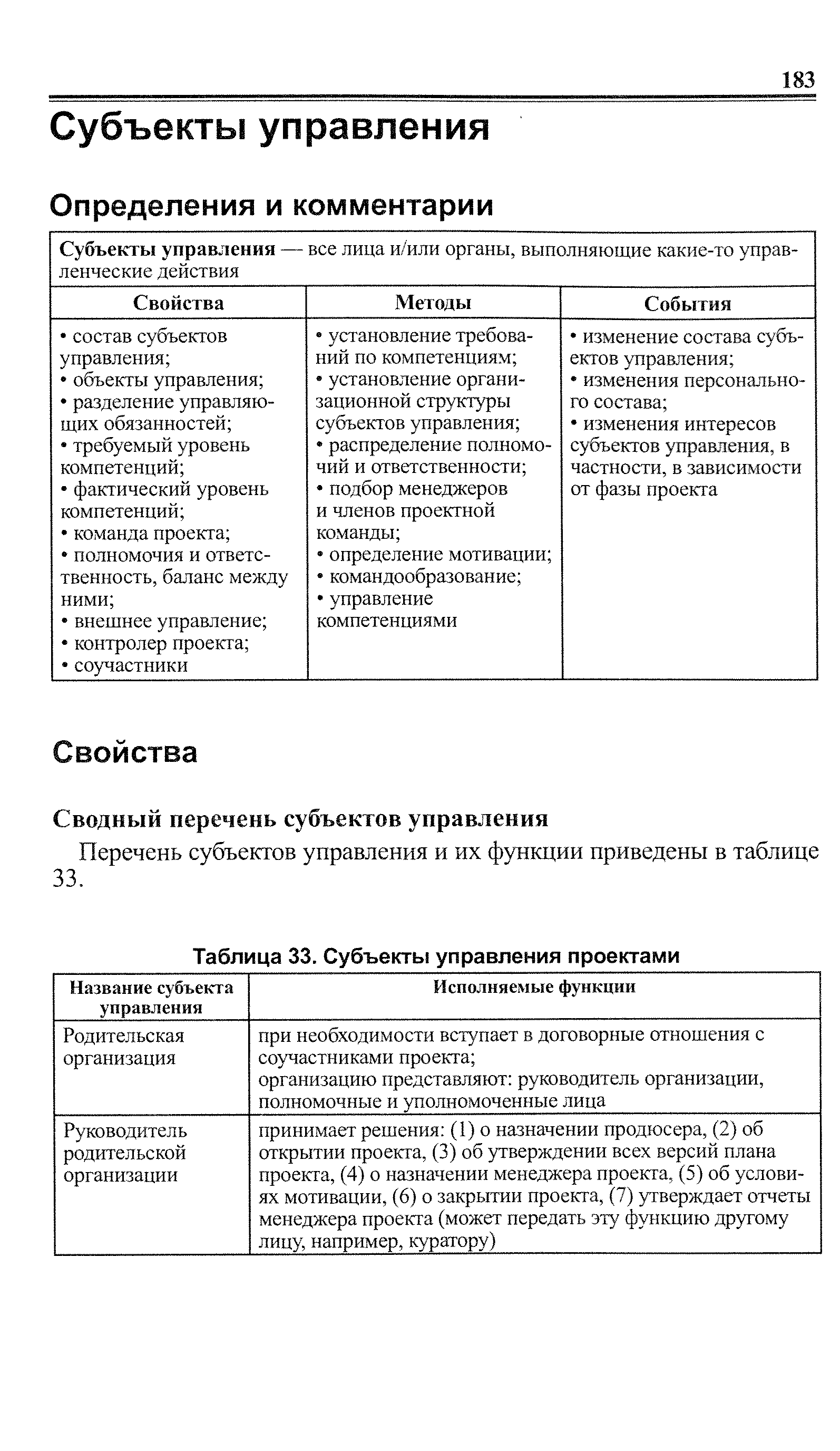

К объектам управления относятся объекты различной сущности, которые (1) выполняют поручения субъектов управления, (2) могут устанавливать договорные и иные отношения с субъектами управления, (3) свойства которых могут изменяться в процессе реализации проекта. Примеры объектов управления даны в таблице 34. [c.185]

На стартовом этапе должны быть установлены полномочия и ответственность субъектов управления. Распределение полномочий и ответственности может быть установлено в плане проекта или определяться в соответствии с приказом руководителя родительской организации. [c.190]

Участники и соучастники проекта могут считаться субъектами управления. [c.325]

Объект управления — Объект, которым могу т управлять субъекты управления. Управлять значит изменять свойства управляемого объекта. К управляемым объектам относятся сам проект, план проекта, продукт проект а, качество проекта и качество продукта. [c.333]

Консультант должен, прежде всего, владеть специальными знаниями по объекту консультирования (финансам, маркетингу, организации производства, управлению проектами и т.д.), но для того, чтобы стать профессиональным консультантом, он должен овладеть специфическими методами этой профессии — то есть методами внедрения своих знаний непосредственно в практику хозяйственных субъектов. Консалтинг представляет собой именно такую, непосредственную форму внедрения научных знаний в экономику. В этом состоит его отличие от обучения, в процессе которого знания внедряются не непосредственно, а через обученных в ходе преподавания менеджеров, которые затем самостоятельно на базе полученных знаний организуют хозяйственную деятельность. [c.163]

Региональная ФПГ, включающая в себя институты фондового и финансового рынков, производителей и фирмы оптовой торговли, создается и функционирует по законам рыночной экономики, которые предполагают отлаженный механизм контроля и управления данным хозяйствующим субъектом. Управляющая компания ФПГ (чаще ее финансовым центром является коммерческий банк) имеет оперативную информацию о финансовом состоянии и реализующихся проектах на предприятиях - участниках. Государство при этом имеет дело с единым холдингом (группой) в лице управляющей компании (что является необходимым условием управляемости любым объектом в зависимости от роста уровня иерархии). [c.175]

На наш взгляд, операции с недвижимостью в российских условиях приобретают инновационный характер Поясним, что мы будем принимать под инновационным аспектом применительно к инвестиционным проектам в сфере недвижимое . Принято различать следующие основные виды инноваций продуктовые, технологические, организационные. В нашем случае наибольший интерес с точки зрения организации процесса инвестирования представляет последняя разновидность. Два первых вида инноваций - продуктовые и технологические имеют отношение к первичному рынку недвижимости, к процессу создания нового объекта недвижимой собственности, который может отличаться от существующих либо принципиально новым подходом к использованию земельного участка (продуктовая инновация), либо использованием последних инженерных достижений в процессе строительства (технологическая инновация). Любые новшества, возникающие на вторичном рынке недвижимости, - новые схемы финансирования, оригинальные модели инвестиционного процесса, новые подходы к управлению объектом, повышающие его стоимость - относятся к организационным нововведениям. Реализуются организационные нововведения через появление новых функций у субъектов вторичного рынка недвижимой собственности. [c.143]

Бюджетные инвестиции включаются в проект бюджета при наличии технико-экономического обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, проекта договора между Правительством РФ, органом исполнительной власти субъекта РФ или местного самоуправления и юридическим лицом об участии Российской Федерации, субъекта РФ или муниципального образования в собственности субъекта инвестиций. Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставного капитала и имущества передаются в управление соответствующим органам управления государственным или муниципальным имуществом. [c.350]

Минэкономики России для рассмотрения официального обращения кредитора образует комиссию с привлечением представителей территориальных органов Банка России, Главного управления федерального казначейства Минфина России, финансовых органов субъекта РФ, на территории которого реализуется инвестиционный проект, кредитора и заемщика. Эта комиссия рассматривает обоснованность требований кредитора к заемщику по кредитному договору, заключенному между ними, оценивает достаточность действий кредитора по возврату основного долга и определяет размер убытков кредитора, подлежащих возмещению со стороны Минэкономики России, составляет заключение, в котором подтверждает или не подтверждает наступление ответственности Минэкономики России за неисполнение или ненадлежащее исполнение заемщиком обеспеченного поручительством обязательства. Минэкономики России дает поручение Главному управлению федерального казначейства Минфина России о перечислении средств из бюджета развития Российской Федерации на корреспондентский счет кредитора для возмещения части основ- [c.440]

Источниками информации об организации для аудитора могут быть устав экономического субъекта документы о регистрации экономического субъекта протоколы заседаний совета директоров, собраний акционеров либо других аналогичных органов управления экономического субъекта документы, регламентирующие учетную политику экономического субъекта и внесение изменений в нее бухгалтерская отчетность статистическая отчетность документы планирования деятельности экономического субъекта (планы, сметы, проекты) контракты, договоры, соглашения экономического субъекта внутренние отчеты аудиторов-консультантов внутрифирменные инструкции материалы налоговых проверок материалы судебных и арбитражных исков документы, регламентирующие производственную и организационную структуру экономического субъекта, список его филиалов и дочерних компаний сведения, полученные из бесед с руководством и исполнительным персоналом экономического субъекта информация, полученная при осмотре экономического субъекта, его основных участков, складов. [c.105]

Обобщает и анализирует отчетные и статистические данные управлений МНС России по субъектам Российской Федерации, а также поступившие в инспекцию предложения и запросы налоговых органов, практику применения нормативных актов по курируемым налогам, имеющийся иностранный опыт взимания аналогичных налогов и на их основе подготавливает проекты указаний, разъяснений и рекомендаций по организации и проведению работы по взиманию с организаций и индивидуальных предпринимателей соответствующих налогов и их внесению в бюджет, совершенствованию механизма их исчисления и уплаты. [c.65]

Образование новой компании, полное или частичное преобразование деятельности хозяйствующих субъектов, реструктуризация предприятий, разработка и реализация инвестиционных проектов требуют предварительного проектирования с тем, чтобы был создан эффективный механизм управления организациями. Формирование такого механизма должно опираться не только на опыт, аналогию, привычные схемы и интуицию, но и на научные методы организационного проектирования. Для того чтобы составить представление об объекте проектирования, следует исходить из того, что организационная структура управления включает [c.129]

В главе 4 дается представление о том каковы стандартные процедуры (регламент) разработки, согласования и принятия очередного сводного бюджета аппаратом управления и высшим руководством на примере типичного для российских промышленных предприятий варианта организационной структуры и системы управления какие службы формируют аппарат управления и какие функциональные обязанности при разработке проекта сводного бюджета они исполняют каким образом происходит взаимодействие аппарата управления (субъекта планирования) и подразделений предприятия (объектов планирования) при разработке и согласовании бюджетных заданий какой высший должностной орган или лицо предприятия должен утверждать проект сводного бюджета и какова стандартная процедура утверждения проекта бюджета. [c.91]

Следует заметить, что в чистом виде субъектов планирования не бывает, так как любое подразделение предприятия (в том числе и подразделения, входящие в аппарат управления) ответственны за выполнение того или иного бюджетного задания. Так, планово-экономическое управление, составляющее бюджетные сметы затрат функциональных служб, в свою очередь, также имеет бюджетную смету затрат, за выполнение которой оно ответственно и т.д. Тем не менее, в разрезе функционального соподчинения различных структурных подразделений объекты планирования — это те полевые подразделения, которые снизу вверх представляют в аппарат управления на рассмотрение проекты бюджетных заданий по тем показателям, за выполнение которых они отвечают (производственные цеха, служба сбыта, отдел снабжения, служба главного инженера (ответственна за исполнение инвестиционного бюджета), складские службы и др.) субъекты планирования — это службы аппарата управления, которые рассматривают, корректируют и представляют на утверждение первому вице-президенту по экономике бюджетные показатели объектов планирования. Это, как правило, планово-экономическое управление, финансово-экономическое управление, отдел труда и зарплаты, управление маркетинга и сбыта, управление капитального строительства, планово-аналитический отдел и др. [c.92]

Реализация и эксплуатация проекта — процессы хозяйствования реальных экономических субъектов, результаты которых, отражаясь в стандартных формах внешней финансовой бухгалтерской отчетности, привлекают пристальное внимание инвесторов. Контроль за расходованием средств на стадии осуществления проекта, за соотношением между доходами и издержками на стадии его эксплуатации возможен только на основе аудита -- регулярного проведения независимых проверок бухгалтерских документов. Аудит — инструмент управления финансами — является обязательным этапом организации проектного анализа. В этой главе рассматривается опыт контроля и аудита, накопленный в международных финансовых организациях, он может быть полезен для понимания основных организационно-методических вопросов аудита инвестиционных проектов. [c.320]

В части IV эти же вопросы будут рассмотрены более подробно. Первая из трех глав части IV предлагает обзор основных принципов управления риском. В разделе К) i раскрывается значение риска и его неприятия людьми. В разделе 10.2 исследуется влияние риска на финансовые решения экономических субъектов трех основных типов — домохозяйств, компаний и правительственных организаций. Раздел 10.3 посвящен описанию этапов процесса управления риском, в которые входят выявление и оценка риска, выбор стратегии управления риском, а также реализация и изменение решений, связанных с управлением риском. В разделе 10.4 предлагается анализ существующих методов переноса риска хеджирования, страхования и диверсификации. В разделе 10.5 мы рассмотрим, как имеющиеся средства переноса риска между людьми создают необходимые условия для эффективного принятия рискованных решений и эффективного вложения средств в рискованные проекты. В разделе 10.6 рассматриваются институциональные механизмы для эффективного управления риском и факторы, которые его ограничивают. В разделе 10.7 вы познакомитесь с портфельной теорией, которая представляет собой метод количественного анализа оптимального соотношения между издержками и доходами, связанными с управлением риском, а в разделе 10.8 рассматривается распределение вероятностей для различных ставок доходностей. [c.168]

При такой классификации объектов исследования исполнители (товаропроизводители, товаровладельцы) выступают в роли субъектов управления, а производственно-технологические, производственно-хозяйственные и административно-хозяйственные функции служат предметом управления. В силу общественного разделения труда возможна дезагрегация производственных функций до такой степени, какая характерна для анализируемого иерархического уровня административно-хозяйственного руководства. Так, например, производственно-технологическая функция 11 — подготовка производства на данном рабочем месте объединяет такие процессы, как 11.1 — оснащение строительной площадки (рабочего места) 11.2 — разработка организационных документов 11.3 — разработка проекта производства работ (ППР) 11.4 — конструирование такелажной оснастки и т.п. [c.154]

В основе методов управления инновациями, обеспечивающих процесс перехода на новые технологические уровни, лежит концепция управления проектами (Proje t Management), суть которой заключается в том, что инновационный проект (аналогично инвестиционному проекту) рассматривается как система взаимосвязанных и скоординированных по срокам, исполнителям и ресурсам процессов, направленных к общим целям, на базе существующего законодательства и через систему договоров и соглашений. Все участники проекта заказчики, инвесторы, исполнители по инновационному проекту, поставщики материальных и финансовых ресурсов — субъекты инновации. В зависимости от сложности проекта в него могут быть вовлечены сотни предприятий, имеющие определенные функции, рассчитывающие на прибыль от инноваций и поэтому принимающие на себя часть общего риска или имеющие рыночные отношения купли-продажи по обеспечению проекта товарами, работами и услугами. Часто совместная деятельность осуществляется путем создания различных хозяйственных объединений на базе договоров о кооперации или консорциуме. В первом случае не создается юридического лица, и договор о кооперации определяет организационную структуру управления проектом и полномочия независимых участников, специализирующихся на тех или иных аспектах проекта. Инновационный консорциум как объединение [c.363]

Объект управления — Объект которым могут управлять субъекты управления. Управлять значит изменять свойства управляемого обьекта. К управляемым объектам относятся сам проект, план проекта, продукт проекта, качество проекта и качество продукта. Следует обратить внимание, что план проекта является объектом управления, т.е. он может изменяться в течение жизненного цикла проекта. [c.318]

Субъекты управления — Работники компании, подразделения компании, иные юридические лица или учреждения, имеющие полномочия принимать управляющие решения. Полномочия могут возникатъ как деле ирование отруководителя компании или существовать в силу закона, традиций или иных условий. Например, в строительных проектах владельцы соседних участков вправе принимать самостоятельные решения, которые могут повлиять на выполнение проекта. [c.322]

Наиболее существенная причина низкой эффективности антикризисного управления предприятиями, в том числе неплатежеспособными, заключается в том, что на большинстве из них отсутствует стратегическое планирование и управление хозяйствующим субъектом в целом и его финансами в частности. Это обстоятельство усиливает роль принятых в 1997 г. Методических рекомендаций по разработке финансовой политики предприятия и Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования , утвержденных в 1994г. [c.477]

Под налогом, как было записано в проекте, понимается любой обязательный и безэквивалентный платеж, уплачиваемый организациями и физическими лицами в федеральный бюджет, в бюджеты субъектов РФ или в местные бюджеты . Сбор — это обязательный, носящий разовый характер взнос, подлежащий уплате организациями, физическими лицами в указанные бюджеты при совершении ими, государственными органами, органами местного управления и иными уполномоченными ими органами и должностными лицами юридически значимых действий в пользу организаций, физических лиц или предоставления им определенных прав (лицензий) . [c.396]