В фазе уточнения проекта выполняются некоторое планирование, анализ и проектирование архитектуры. Уточнение включает в себя такие аспекты проекта как кодирование прототипов, разработка тестов и принятие решений по проекту. На данной фазе уточняются модели Вариантов использования, строятся диаграммы Последовательности и кооперативные диаграммы для графического представления потока обработки данных. В этой фазе проектируются Диаграммы классов, описывающие объекты, которые необходимо создать. Эта фаза завершается, когда система спроектирована, рассмотрена и готова для передачи разработчикам. [c.37]

Заключение о достоверности финансовой отчётности в целом зависит от точности аудиторских тестов. Сумма ошибки, обнаруженной в результате проведения выборочных проверок, превышающая ожидаемую величину, свидетельствует о том, что для заключения о достоверности исследуемой отчётности не было собрано достаточно данных, и оценка состояния внутреннего контроля на этапе планирования проверки аудитором была завышена. [c.145]

Тест 3. Производственное планирование [c.18]

Тест 57 Календарное планирование — 2 4 5 Диспетчирование — 1 3 [c.236]

Впервые в отечественной учебной литературе систематизирован обширный практический (прикладной) материал (деловые игры, практические ситуации, задачи и тесты) по всем разделам курса управления персоналом организации история труда и управления занятостью, методология управления персоналом и формирование системы управления персоналом организации, стратегия управления персоналом и планирование кадровой работы в организации, технология управления персоналом и его развитием, управление мотивацией персонала и его поведением, оценка результативности деятельности персонала и экономической эффективности проектов совершенствования управления персоналом организации. [c.2]

Рассматривается плановый характер деятельности предприятия, выбор и реализация бизнес-проекта, профессиональная поддержка и сопровождение бизнеса, разработка и мониторинг бизнес-плана, антикризисное планирование и управление компанией, механизм банкротства. Учебник имеет большое количество приложений, конкретных примеров, тестов. [c.2]

Для определения качества систем, основанных на использовании реляционных СУБД, ГИЦ ПС ВТ предлагает программный комплекс автоматизированного тестирования Мастер Тест , основным назначением которого является информационно-методическая поддержка процесса тестирования систем, основанных на технологии клиент-сервер. ПК Мастер Тест основан на Методике тестирования больших информационных систем и позволяет получить оценки по следующим показателям реактивность в условиях заданной нагрузки предельный уровень нагрузки толерантность (устойчивость к нагрузке) реактивность в условиях пиковой нагрузки ошибки при работе с источником данных. Комплекс позволяет проводить тестирование как по всей группе, так и по отдельным показателям. ПК Мастер Тест поддерживает понятия прототипа транзакции и группы транзакций, что позволяет на этапе планирования отделить конкретные свойства и алгоритм транзакции от условий ее запуска и требований к уровню производительности. Результаты работы ПК Мастер Тест могут быть непосредственно использованы в автоматизированном средстве оценки качества ПК АОК в виде оценочных элементов. [c.372]

Жизнеспособный процесс оценивания стратегии должен быть интегральной частью процесса планирования, а не разовым событием, происходящим в конце процесса разработки стратегии. Хорошо информированная команда старших менеджеров отслеживает этот процесс, используя соответствующие контрольные вопросы для проверки стратегии на разных этапах процесса планирования. На первых этапах основное внимание уделяется почти исключительно качественным факторам, выявляемым в первых трех тестах, а также обоснованности базовых допущений. По мере уточнения реализуемых альтернатив, внимание все больше смещается на количественные показатели функционирования, капитальных инвестиций и рисков. При таком подходе к оцениванию стратегии менеджеры более глубоко вовлекаются в этот процесс и могут стать его лидерами, одновременно занимаясь подготовкой команды с учетом требующих рассмотрения важных факторов и ожиданий ее членов. В результате весь процесс становится продуктивнее, так как руководители и подчиненные работают в рамках одной и той же теоретической модели атрибутов стратегии. Все участники должны полностью понимать четыре набора контрольных вопросов и базовые допущения, лежащие в их основе. Такое единство гарантирует полную прозрачность процесса оценивания стратегии. Результатом становится информированность и вовлеченность менеджеров, занимающихся реализацией выбранного варианта стратегии, потенциал успеха которой становится выше среднего. [c.441]

Однако в общей модели риск выступает только как компонент планирования, поэтому важным моментом является составление модели, в которой учитывалась бы вероятность изменения аудиторского мнения после завершения проверки. Для решения данной проблемы была предложена модель измерения последующего риска [84]. Последующий риск - это вероятность необнаружения ошибки после проведения всех аудиторских тестов. Взаимосвязь планового и последующего риска представлена на рис. 3.2.3. [c.59]

Если мы принимаем, что риск необнаружения при проведении аналитических процедур равен 0,5 и планируемый общий допустимый риск - 0,05, тогда плановый уровень детальных тестов на существенность представлен в колонке TD. Если TD равен 1, а уровень IR, R, AR достаточно низок, то аудитор может быть уверен в том, что планирования детальных тестов не проводилось. [c.60]

В данном случав мы также будем использовать условные вероятности для оценки связей между источниками доказательств X и Z. Сначала проведем проверку Z, затем X, так как суть первого теста - оценка на соответствие, а второго - рассмотрение содержания. На стадии планирования аудиторской программы одной из основных задач аудитора является отбор таких X из всей совокупности X и таких Z из всей совокупности Z, чтобы произведение XZ дало наибольшую выгоду. [c.81]

Основу методик второго блока составляют перечень нормативных документов, регулирующих данный участок учета бухгалтерская отчетность, в которой отражается данный участок учета состав первичных документов, регистров аналитического и синтетического учета по счету классификатор возможных нарушений по данному участку учета (счету) вопросник или тесты для проведения опросов на этапе планирования аудита перечень аудиторских процедур при проверке данного участка (счета) последовательность выполнения аудиторских процедур. [c.27]

Финансы предприятий составляют основу финансово-кредитной системы государства, что обусловливает важность рационального управления ими. Задания по сущности финансов предприятия представлены в форме тестов. Целью деятельности предприятия является получение прибыли. В главе предлагаются к решению задания в форме тестов и задач на определение и планирование выручки предприятия, определение различных видов рентабельности, расчет прибыли и себестоимости продукции, нахождение критического объема выпускаемой продукции и расчет других показателей финансово-хозяйственной деятельности предприятия. Важным аспектом деятельности предприятия выступают безналичные расчеты. Представленные в главе задания в виде задач и тестов охватывают вопросы, связанные с характеристикой различных счетов, открываемых банками, с очередностью списания средств со счетов предприятий, с организацией безналичных расчетов в РФ. [c.126]

Как известно, теоретические знания не всегда легко применить на практике — в первую очередь, потому, что без предварительной практической проработки изучаемых вопросов, вследствие создаваемого жизнью фона , весьма непросто увидеть знакомые закономерности из-за кажущихся отличий. Поэтому в книге в максимальной степени использован прием активизации восприятия материалов с помощью различного рода упражнений, тестов, контрольных вопросов, т. н. практических ситуаций и др. При этом авторы исходили из того, что читатели знакомы с формальными методами, лежащими в основе технико-экономических исследований, планирования, контроля и др., а также обладают компьютерными навыками в объеме инженерно-экономических и экономических специальностей вузов. Поэтому, несмотря на наличие примеров — в частности, в области обоснования инвестиций, — читатель не найдет в учебнике основ финансовой математики и т. п. Примеры и упражнения находятся в тексте там, где читателю будет проще найти необходимый теоретический материал. [c.7]

Режим I испытаний подразумевает полный цикл деятельности группы испытаний, включая планирование испытаний, разработку тестов, их прогон и анализ результатов. Обычно эта процедура является высшей и наиболее строгой формой контроля и используется для проверки большинства универсальных программных изделий. [c.153]

Для достижения поставленной нами цели были сформулированы и решены определенные задачи. Прежде всего на основе классификации приемов контроля (гл. 1) исследованы фундаментальные методические приемы документального и фактического контроля (гл. 2 - 4). Далее показана последовательность осуществления и документирования проверки (гл. 5 - 7) в ходе планирования и контроля качества работы аудиторов по главным технологическим этапам, процедурам и документированию работы при непосредственной работе с администрацией экономического субъекта. Одновременно определены особенности аудиторских проверок в условиях компьютеризированной обработки данных и др. Книга содержит рекомендации по тестированию внутреннего контроля (тесты на соответствие), аудиторской оценке системы бухгалтерского учета, проверке системных счетов и др. Уточнен порядок сбора аудиторских доказательств о достоверности бухгалтерской отчетности. Даны рекомендации по организации аудиторских файлов в ходе рабочего документирования проверок. [c.4]

При планировании проверки аудитор должен исходить из предположения о существовании у экономического субъекта системы внутреннего контроля или каких-либо ее элементов. Понимание специфики этой системы, грамотное использование ее особенностей в ходе проверки помогают формированию мнения о способности системы бухгалтерского учета генерировать достоверную информацию о хозяйственной деятельности экономического субъекта. Аудитору следует внимательно изучить и описать такую систему, проанализировать ее слабые и сильные стороны в целях оптимизации процесса аудита. Если аудитор сочтет возможным опираться в своих исследованиях на соответствующие средства внутреннего контроля, он может проводить аудиторские процедуры менее детально и (или) более выборочно, что, в свою очередь, позволит сократить затраты труда и времени на проверку. И наоборот, если аудитор не может использовать внутренние средства контроля, то будет вынужден полагаться на результаты более обширных и тщательных аудиторских тестов, на аудиторские процедуры, для которых необходимо отобрать большее количество документов. [c.289]

Сбор информации о системе КОД и соответственно заполнение бланка приложения 3.13 осуществляется на этапе планирования аудита. В ходе планирования аудитору следует оценить аудиторские риски. Оценка рисков—достаточно субъективный процесс, однако, используя положения правила (стандарта), аудиторской организации целесообразно разработать тесты, позволяющие аудитору сделать правильную оценку риска. В правиле (стандарте) приведен перечень факторов, влияющих на риск средств контроля как в большую, так и в меньшую сторону. [c.321]

Как уже отмечалось, главным условием повышения конкурентоспособности товаров и организации является повышение качества. Например, ведущие западные компании затрачивают миллиарды долларов на программу шесть сигм 1) таблица случайных событий 2) Г-тесты 3) планирование эксперимента 4) регрессионный анализ 5) диаграмма Парето 6) статистические методы контроля качества продукции (диаграмма рассеяния, контрольные карты). Реализация программы шесть сигм направлена на снижение уровня дефектности до 3, 4 дефектов на 1 млн изделий. [c.469]

Планирование предполагает способность к рациональным действиям, которая может быть проверена с помощью предлагаемого отчасти шутливого теста. Для его выполнения Вам необходимо выбрать наиболее подходящий вариант ответа и начислить себе количество баллов, стоящее после него в скобках. [c.128]

Слишком часто предварительные тесты рассматриваются как простая процедура зачет/незачет . Были даже попытки сделать по их результатам прогнозы продаж. По причине слабости данной процедуры ни одно их этих мнений не рекомендуется использовать. Тем не менее работа на ранней стадии зачастую выносится на суждение представителей целевой группы потребителей. Исследование выполняется под руководством рекламодателя или ответственного за планирование рекламной кампании в малых группах потенциальных потребителей. Это может быть сделано на концептуальной стадии , т. е. когда стимулы являются лишь стратегическими формулировками, написанными для того, чтобы донести их до потребителя, без всяких прикрас либо же они могут выступать как конкретные рекламные объявления, хотя и в черновом варианте (см. МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ ПРОГНОЗЫ ПРОДАЖ). [c.677]

Разработка верхнего уровня. Она включает начальную разработку пользовательской документации и планирование тестов. [c.129]

Стадия реализации. Она включает написание программных кодов, тестирование модулей, сборку, тестирование собранного продукта, а также завершение планирования тестов и пользовательской документации. [c.129]

В целях осуществления мер по планированию аудита, аудитор, получая представление о системах учета и внутреннего контроля приобретает знания о структуре систем учета и внутреннего контроля, а также их функционировании. Например, аудитор может выполнить сквозной тест, который отслеживает несколько операций через систему учета. Если отобранные операции характерны для системы бухгалтерского учета, то эта процедура может считаться частью тестов системы внутреннего контроля. Характер и масштаб сквозных тестов, выполняемых аудитором, таковы, что только одни эти показатели не обеспечат достаточные аудиторские доказательства для оценки риска системы внутреннего контроля. [c.77]

Управление временем - это не просто планирование деловых встреч и расстановка приоритетов в течение рабочего дня. Помимо работы у вас существует и время на личную жизнь, которым надо также уметь правильно распоряжаться. Вы должны уделять внимание своей семье, своим родственникам, друзьям и не забывать о себе Следующие два теста позволят вам проанализировать свой образ жизни. [c.28]

После составления обзора планирования проекта нужно проверить, может ли проектный менеджмент отследить и гарантировать достижение определенных результатов и целей. Составленный обзор планирования проекта, носящий сначала необязательный характер, должен быть подвергнут тесту на выполнимость. При этом нужно следить за тем, чтобы менеджмент проекта состоял по возможности из различных людей, которые до этого ничего не знали о проекте, и чтобы они заинтересовались проведением проекта. Большая сложность может заключаться здесь в том, что незнакомые до этого друг с другом ответственные за проект люди практически ничего не знают о предпринятом до этого третьими лицами планировании проекта и с трудом могут оценить его выполнимость. [c.253]

Не следует думать, что стратегическое планирование — это планирование на очень далекую перспективу. На самом деле положительным результатом теста на наличие стратегического мышления у российского руководителя средней компании, скажем, в 2000 г. является планирование бизнеса в 2002 г. или даже в 2001 г. [c.148]

Обоснованную модель компетенции можно применять по-разному. В Части V, Применение компетенций , мы покажем, как данные о компетенциях можно использовать для разработки отборочных интервью, тестов, центров оценки для отбора, планирования карьеры, управления эффективностью и качеством работы, планирования замещения, тренингов и развития, систем компенсации и управления информацией. [c.107]

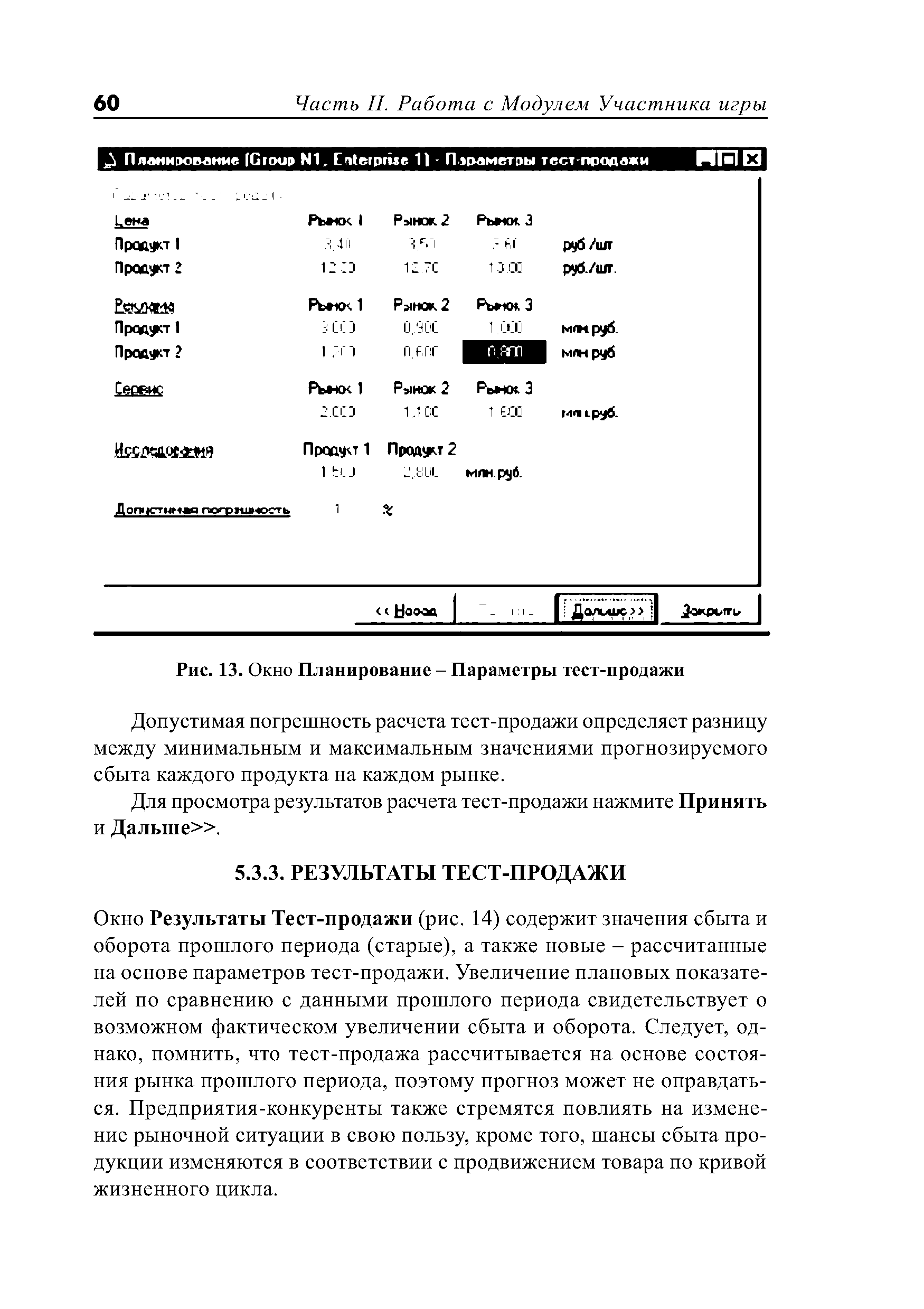

| Рис. 13. Окно Планирование - Параметры тест-продажи |  |

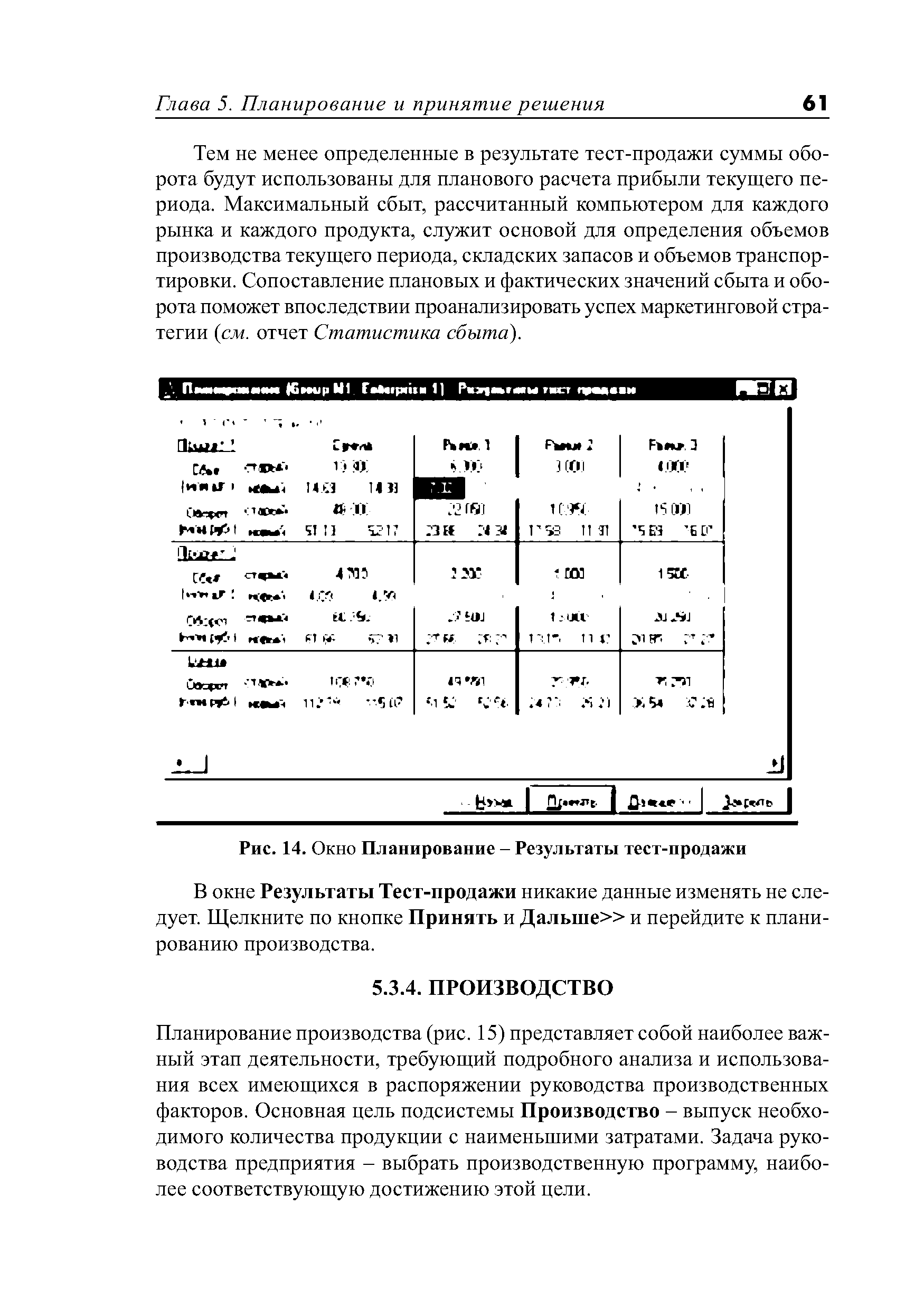

| Рис. 14. Окно Планирование - Результаты тест-продажи |  |

Экзамен проверяется очень быстро, по окончании теста вы уже будете знать, прошли вы или нет. На экзамене вам дается 4 часа времени для того, чтобы ответить на 200 вопросов, которые затрагивают все группы процессов проекта разработка, планирование, выполнение, контроль, закрытие и профессиональная ответственность. Все вопросы без ответа считаются неправильными, поэтому лучше все-таки выбрать ответ, даже если вы сомневаетесь в его правильности. [c.13]

Основных целей по организационно-технологическим моментам на этом этапе - несколько. Нужно минимизировать риск контроля, полностью документировать важнейшие тесты и процедуры, которые начинают осуществляться в процессе аудита. Аудит всегда ограничен временем и обстоятельствами, поэтому организация работы должна быть такова, чтобы достижение указанных целей было эффективным и экономичным. Насколько важен этот этап аудита, говорит тот факт, что ему непосредственно посвящена основная часть действующих с 1997 г. Правил (стандартов) аудиторской деятельности [23], а именно Планирование аудита , Аудиторские доказательства (планирование и сбор), Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита , Использование работы эксперта (планово-организационные аспекты), Аудиторская выборка (организация схем отбора элементов, получение выборки и т. д.), а также Документирование а дти". коюрое начинается на этом этапе (рис. 7.2). [c.125]

Предположим, аудитор планирует получить доказательства правильности отражения в регистрах бухгалтерского учета операций по расчетному счету. Проще всего сделать это, проверив сплошным методом или выборочно все операции по этому счету на предмет правильности их отражения в учетных регистрах. Возможен и другой вариант. Аудитор выясняет, что контировкой операций занимается достаточно опытный сотрудник. Существуют специально разработанные письменные указания, регламентирующие порядок действий сотрудника. Ежемесячно (например, при перенесении данных из журнала-ордера № 2 в Главную книгу) происходит сверка расчетов, что подтверждается подписью уполномоченного проверяющего сотрудника. Если аудитор считает более эффективным опереться на данные средства контроля и при анализе системы бухгалтерского учета и документооборота оценивает надежность этих средств контроля как высокую или среднюю, он должен кратко описать эти средства контроля в бланке (приложение 3.8, п. 7.1) и указать, каким образом возможно проверить данные средства. Кроме того, для подтверждения средней оценки аудитор выборочно проверяет последовательность выполнения трех операций из данного раздела учета в разные периоды. Он должен оценить, что при отражении отобранных операций в регистрах бухгалтерского учета применялись все средства контроля, на которые планируется полагаться при формировании выводов. Объективность выводов, полученных по результатам изучения документов, может быть подкреплена визуальными наблюдениями и результатами устных опросов сотрудников экономического субъекта. Если при проведении сквозных тестов ошибки не обнаружены, то можно считать средний уровень надежности подтвержденным. Если же были обнаружены ошибки, то надежность полагается низкой. Поэтому при описании средств контроля целесообразно указывать оценку надежности до и после тестирования. Такая информация может быть полезна при планировании последующих аудитов. Полученные результаты рисков1 средств контроля можно подставить в бланки приложений 2.10 и 2.11 к главе 2 при определении объема аудиторских выборок. [c.302]

По диагностике качества образования представлены доклады по оценке качества результатов обучения рейтинговой системе обучения и тестированию.. Представлены материалы по педагогическому мониторингу физического совершенствования учащейся молодежи рейтинговая система контроля и оценки учебных достижений оптимизация методов контроля знаний студентов методика разработки интеллектуальной формы тестирования ка-лендарно-тематическое планирование тестирования проведение экспресс-анализа тестов. [c.67]

Ведущие компании обычно объединяют процедуры планирования трудовых ресурсов, планирования карьеры и повышения квалификации. Изучение передового опыта ведущих компаний, проведенное компанией Mer er, выявило 10 ключевых факторов успеха в управлении интеллектуальным потенциалом. Мы приводим их перечень одновременно и как контрольный тест успешности управления интеллектуальным потенциалом в любой компании, и как руководство по ликвидации выявленных недостатков. [c.118]

В книге рассматриваются плановый характер деятельности предприятия разработка и реализация ищ е( ироекта профессиональной поддержки и сопровождения бизнеса консалтинга и мониторинга бизнес-плана антикризисного планирования и управления компанией механизм банкротства. Учебник имеет большое количество приложений, конкретных примеров, тестов. [c.479]

Тест на расписание авиалинии. Тестируемым дают расписание авиалинии и просят спланировать очень сложный маршрут. Ответы получают баллы за эффективность наиболее прямые маршруты, наименьшее количество потерянных на пересадках часов и наименьшая общая плата за проезд (т. е. Ориентация на достижение и Аналитическое мышление). Вариантом является Тест на планирование и составление расписания, который требует от тестируемых создать сложный график Техники оценки и обзора программ (ТООП) со многими переменными для минимизации времени и затрат на выполнение проекта. [c.253]

Чтобы довести ясность задачи каждому агенту, менеджер может использовать все разнообразие процессов и механизмов менеджмента. Большинство из них просто необходимы при установлении цели, обратной связи, инструктаже и в стадии оценки. Но все они требуют обязательной ответственности менеджера, начиная с развертывания и планирования счетов. Менеджер доводит задачу до определенного агента, его территории и счето . С мотивационной точки зрения, здесь даже более важна его уверенность, что при помощи диалога с агентом он добился того, что последний понимает и принимает задачу так, как она выработана и поставлена часто выяснение понятности торгового задания служит тестом для ума и изобретательности любого торгового менеджера. [c.63]

Чтобы узнать о ваших способностях к планированию, пройдите этот тест, взятый из книги Как рационально спланировать рабочий день Make the Most of Your [c.32]