Рассмотрены роль и место экономического анализа в управлении предприятием, раскрыта его связь с планированием производства. Приводятся примеры из практики работы крупнейших предприятий Урала. [c.113]

В повышении эффективности производства предприятий и объединений важное значение имеет совершенствование управления их первичными производственными звеньями, т. е. цехами, участками, бригадами. Из этого вытекает объективная необходимость проведения систематического, глубокого и всестороннего анализа хозяйственной деятельности производственных подразделений. Развитие нашей экономики постоянно создает предпосылки для широкого использования экономического анализа в управлении внутрипроизводственными подразделениями предприятий и объединений. Значительно усиливаются и усложняются кооперированные связи между подразделениями предприятий, вследствие этого увеличивается зависимость результатов деятельности одних подразделений от результатов работы других, что, в свою очередь, также определяет необходимость и усиливает значение внутризаводского (внутрифабричного) экономического анализа деятельности са- [c.203]

Бухгалтерский учет и экономический анализ. Экономический анализ представляет комплексное изучение деятельности производственных объединений и предприятий, направленное на дальнейшее повышение эффективности производства и качества их работы. Важнейшей функцией экономического анализа в управлении объединениями и предприятиями является экономическое обоснование принимаемых решений. [c.17]

Низкий удельный вес аналитических работ в содержании труда работников планово-экономических служб машиностроительных предприятий, очевидно, объясняется не столько недооценкой роли экономического анализа в управлении производством, сколько высокой трудоемкостью получения необходимой экономической информации. Экономический анализ невозможен без своевременно получен- [c.27]

Показаны роль анализа в управлении производством, рассматриваются методика экономического анализа, вопросы бюджетирования и нормирования оборотных средств, анализ производства и реализации продукции, анализ затрат и себестоимости продукции. Анализ финансовых результатов и рентабельности деятельности организации непосредственно увязан с анализом оборотных и внеоборотных активов имущества предприятия. Дается методика анализа финансового состояния платежеспособности предприятия, комплексной оценки эффективности хозяйственной деятельности. [c.2]

Виды экономического анализа и их роль в управлении предприятием [c.46]

Цель данной главы — определение места и роли экономического анализа в системе управления предприятием. [c.242]

Особой задачей экономического анализа в современных условиях является исследование коммерческого риска. Затратный метод, существовавший ранее, административно-командное управление, широко распространенная практика дотирования убыточных предприятий заменяются гибкой коммерческой системой, действительно связанной часто с конкурентной непредсказуемостью, с значительным коммерческим риском. В экономических структурах развитых капиталистических государств имеются специальные научно-исследовательские подразделения, разрабатывающие методику анализа коммерческого риска. [c.402]

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми определяется влияние разных факторов на величину результативных показателей выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д. [c.18]

Все функциональные и производственные подразделения должны иметь планы аналитической работы, предусматривающие содержание анализа, периодичность его проведения. Например, в проведении технико-экономического анализа на предприятии должны участвовать не только экономические отделы (планово-экономический, организации труда и заработной платы, бухгалтерия, финансовый), но и технические в соответствии с выполняемыми ими функциями. Так, служба главного механика должна анализировать выполнение графиков ремонта оборудования, проверок и осмотров, а также простои оборудования по техническим причинам изучать выполнение планов организационно-технических мероприятий по улучшению состояния ремонтной службы и эксплуатации оборудования, а также графиков монтажа, наладки и сдачи в эксплуатацию нового оборудования, транспортных средств и различных технологических установок и т. д. Осуществлять технико-экономический анализ должны и руководители производственных подразделений (бригад, участков и цехов). Это позволит более экономно использовать трудовые, материальные и денежные ресурсы и производственные мощности. Поэтому для проведения технико-экономического анализа на каждом предприятии в соответствии со структурой аппарата управления и регламентацией функций и прав каждого его звена должна быть разработана схема распределения обязанностей между ними. При этом разделение функций между структурными подразделениями должно исключать дублирование и параллелизм в их работе, обеспечивая в то же время полноценное осуществление задач, связанных с проведением глубокого, детального технико-экономического анализа. 91 [c.91]

Задачи экономического анализа на машиностроительном предприятии многогранны. Укрупненно их можно свести к объективной оценке эффективности производства продукции на предприятии и работы- коллектива предприятия выявлению резервов повышения эффективности производства, обоснованию плановых заданий проверке их качества обоснованию организационно-технических мер по совершенствованию производства изучению фактической эффективности от внедрения новой техники, организации производства или системы управления, изменения в системе премирования и т. д. [c.13]

Однако значение экономического анализа не ограничивается тем, что он является важным орудием мобилизации резервов. С помощью экономического анализа совершенствуется хозяйственный механизм, управление, планирование, хозяйственный расчет. Например, требование повысить уровень технико-экономического планирования означает прежде всего совершенствование методов анализа ретроспективы и перспективы развития производства как в масштабе страны, так и на уровне отдельных объединений, предприятий и их подразделений. Наконец, анализ хозяйственной деятельности — важное средство воспитания бережливости к общественной собственности у каждого работника. Участие трудящихся в изучении экономики своего рабочего места и своего предприятия — важная форма привлечения их к управлению производством. Достаточно сказать, что в СССР около 7 млн. изобретателей и рационализаторов, свыше 7,5 млн. членов научно-технических обществ, действуют многообразные творческие объединения трудящихся — общественные бюро экономического анализа, технической информации, советы НОТ и др. В народном хозяйстве СССР, например, работают свыше 79 тыс. общественных бюро экономического анализа, в составе которых свыше 650 тыс. инженерно-технических работников, рабочих и служащих. [c.4]

Из всего сказанного следует сделать вывод о том, что более широкое использование внутризаводского экономического анализа в практике работы всех предприятий машиностроения будет способствовать существенному повышению уровня экономической работы на этих предприятиях, всестороннему и оперативному выявлению неиспользованных резервов, более широкому привлечению трудящихся к управлению и в конечном итоге к повышению эффективности работы предприятий машиностроения. [c.19]

I ЭКОНОМИЧЕСКИЙ АНАЛИЗ В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ [c.5]

Классификация видов экономического анализа и их роль в управлении предприятием [c.9]

Должностные обязанности. Выполняет работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемой и освоение новых видов продукции, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов. Подготавливает исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли. Выполняет расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии. Осуществляет экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства, разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительного выпуска продукции. Определяет экономическую эффективность организации труда и производства, внедрения новой техники и технологии, рационализаторских предложений и изобретений. Участвует в рассмотрении разработанных производственно-хозяйственных планов, проведении работ по ресурсосбережению, во внедрении и совершенствовании внутрихозяйственного расчета, совершенствовании прогрессивных форм организации труда и управления, а также плановой и учетной документации. Оформляет материалы для заключения договоров, следит за сроками выполнения договорных обязательств. Осуществляет кон- [c.226]

Значение экономического анализа не ограничивается тем, что он является важным орудием мобилизации резервов. С помощью экономического анализа совершенствуется хозяйственный механизм, управление, хозяйственный расчет. Наконец, анализ хозяйственной деятельности — важное средство воспитания у трудящихся бережного отношения к общественной собственности. Участие трудящихся в изучении экономики своего рабочего места и своего предприятия — одна из основных форм привлечения их к управлению производством. В народном хозяйстве СССР насчитывается свыше 100 тыс. общественных бюро экономического анализа, в составе которых активно работают свыше 750 тыс. инженерно-технических работников, рабочих и служащих. [c.394]

В настоящем издании (1-е изд. — 1982 г.) вопросы организации и методики экономического анализа хозяйственной деятельности предприятия излагаются исходя из современных условий управления экономикой, основанных на полном хозрасчете и самофинансировании. Рассматриваются методы анализа качества и обновления продукции, динамики использования основных фондов, себестоимости, прибыли (дохода) и финансового состояния. [c.2]

Основные требования сводятся к обязательности и непрерывности выполнения аналитической работы на всех уровнях управления созданию и соблюдению установленного минимума "показателей, форм, методических приемов, а также сроков выполнения экономического анализа участию коллектива предприятия в аналитической работе. [c.5]

Изложены основные проблемы внутрихозяйственного расчета и экономической ответственности предприятий за конечные результаты производства в условиях полного хозрасчета и самофинансирования предприятий (объединений). Основное внимание уделяется преимущественно экономическим методам управления внутри объединения в сочетании с административными, а также экономическому анализу в производственных цехах, бригадах и на рабочих местах. Разработана методология хозрасчета и экономического анализа в отделах и службах заводоуправления. [c.97]

Вопросы организации и методики экономического анализа хозяйственной деятельности предприятия излагаются исходя из современных условий управления экономикой, основанных на полном хозрасчете и самофинансировании. Рассматриваются методы анализа качества и обновления продукции, динамики использования основных фондов, себестоимости прибили (дохода) и финансового состояния. Приемы и методы анализа показателей в значительной мере адаптированы к реальным условиям практической работы. Методика рекомендована Научным Советом АН ССОР по комплексной проблеме "Оптимальное планирование и управление народным хозяйством" в качестве типовой для промышленных предприятий и объединений. [c.116]

По мере реализации предусмотренных в постановлении ЦК КПСС и Совета Министров СССР О коренной перестройке дела охраны природы в стране мер по внедрению экономических методов в управление природоохранной деятельности (о чем подробнее говорилось в 1-й главе) к лимитам выбросов и сбросов загрязняющих веществ добавятся лимиты потребления природных ресурсов и нормативы платы за загрязнение природной среды и использование ее ресурсов. Наличие таких сведений сделает возможным и необходимым в ходе анализа наглядно показать коллективу и руководству хозрасчетного предприятия, что выгоднее отчислять плату за загрязнение или осуществлять в достаточном объеме природоохранные мероприятия за счет собственных средств. [c.102]

Задачи экономического анализа в условиях полного хозрасчета. Экономический анализ является важным елементом хозяйственного механизма управления предприятием и его подразделениями. Развитие вширь и углубление методов экономического анализа составляют саму сущность сегодняшней перестройки хозяйствования, нового хозяйственного мышления. Радикальная экономическая реформа, с одной стороны, ставит новые задачи перед анализом и его информационным обеспечением, а с другой стороны, ход реформы требует глубокого анализа и осмысливания. На эту вторую сторону серьезное внимание обратила XIX Всесоюзная конференция КПСС, решавшая вопрос, как углубить и сделать необратимой революционную перестройку в стране. Для этого необходимо, как подчеркивалось в докладе Генерального секретаря ЦК КПСС М. С. Горбачева, анализировать не только успехи, но и ошибки и уроки своей деятельности на протяжении последних трех лет, ошибки и промахи, сделанные в ходе перестройки . [c.191]

Эффективность оперативного экономического анализа в значительной степени зависит от умелого сочетания двух видов анализа — оперативного и последующего. Это сочетание должно в наибольшей степени удовлетворять потребности руководителей на всех уровнях управления как в части обеспечения информацией для оперативного управления хозяйственными процессами, так и получения уточненных, документально подтвержденных экономических показателей, вытекающих из соответствующих данных бухгалтерской и статистической отчетности. Такие показатели служат основанием для оценки работы предприятия (объединения) за более длительные промежутки времени и составления научно обоснованных прогнозов. [c.146]

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ - экономический анализ результатов деятельности предприятия, при котором комплексно оценивается ее соответствие целям и задачам, стоящим на данном этапе перед предприятием. Является необходимым элементом управления. Такой анализ направлен на выявление величины и изменения во времени экономических показателей, характеризующих производство, обращение, потребление продукции, товаров, услуг, эффективность использования ресурсов, качество производимого продукта. В ходе анализа выявляются причины и возможные последствия наблюдаемых, изучаемых факторов. [c.31]

В отличие от таких функций управления, как планирование, учет, и контроль, экономический анализ не имеет четкой методологической и организационной регламентации, в равной степени обязательной как для внутреннего, так и для внешнего экономического анализа. В первом случае мы имеем в виду экономический анализ работы предприятия или объединения, проводимый работниками предприятия (объединения), во втором — экономический анализ, выполняемый вышестоящими по отношению к предприятиям организациями или контролирующими, финансирующими и другими органами (плановыми, финансовыми, статистическими, кредитными и т. д.). [c.210]

В связи с переходом от директивно управляемой экономики к рыночной возникла необходимость в управлении предприятием как субъектом рыночных отношений. Функционирование предприятия связано с изменениями как во внешней, так и во внутренней среде его деятельности, что обусловливает необходимость разработки новых подходов к определению целевой функции его деятельности, обоснованию экономических предпосылок достижения оптимальных размеров прибыли, обеспечивающей конкурентоспособность предприятия на рынке и определяющей перспективы его развития. Достичь этого можно путем глубокого анализа как хозяйственной деятельности предприятия, так и состояния окружающей его экономической и социальной среды. Сочетание микро- и макроанализа позволяет создать информационную базу принимаемого управленческого решения, адекватную действительности. [c.3]

Экономический анализ в системе управления предприятием и его роль в условиях формирования рыночных отношений в Украине. [c.173]

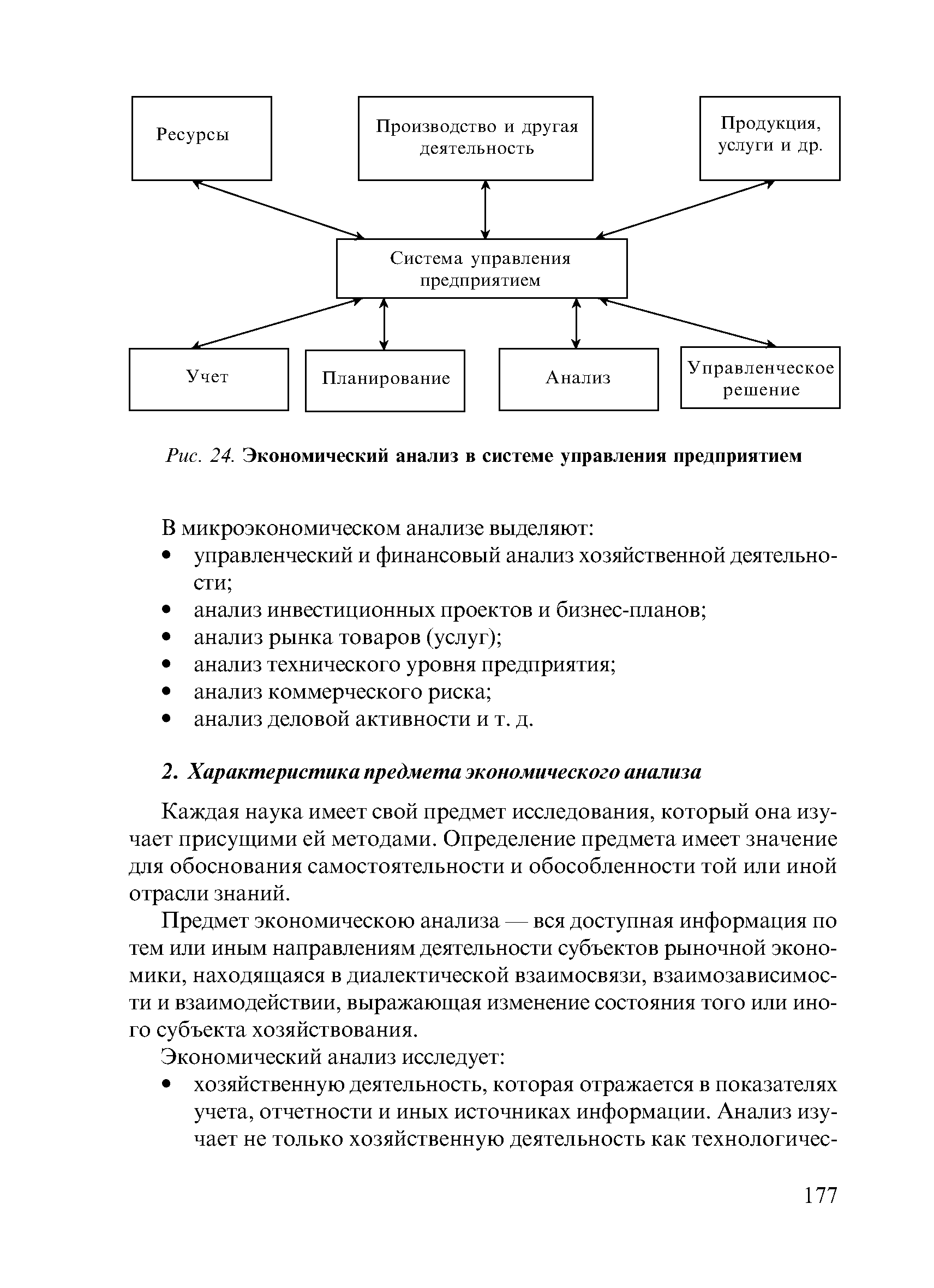

| Рис. 24. Экономический анализ в системе управления предприятием |  |

Что такое экономический анализ и какова его роль в управлении предприятием [c.25]

Наряду с разработкой технических проблем на предприятиях, в организациях и объединениях транспорта и хранения нефти, нефтепродуктов и газа ведутся исследовательские работы по организации, планированию и экономике производства. Этими работами занимаются лаборатории (бюро) экономического анализа, функциональные отделы аппарата управления предприятием. В число вопросов, решаемых этими лабораториями, входят технико-экономический анализ, выявление резервов производства и разработка мероприятий по всемерному их использованию. [c.114]

Подсистема управления экономическим развитием выполняет работы по планированию производства, организации хозяйственного расчета на предприятии, калькулированию и ценообразованию, организации труда п заработной платы, финансовому обеспечению, учету, контролю расходования ресурсов, отчетности, организации управления объединением. В нее входят планово-экономический отдел, отдел организации труда и заработной платы, лаборатория ПОТ п управления производством, исследовательская лаборатория экономического анализа, финансовый отдел. Возглавляет подсистему в объединениях, относящихся к первой группе по оплате труда, заместитель генерального директора по экономике и управлению, в других объединениях — главный экономист. [c.57]

Под автоматизированной системой управления предприятием понимается управление, основанное на широком использовании в планировании, учете, технико-экономическом анализе и оперативном руководстве комплекса экономико-математических моделей, современных средств вычислительной техники п методов организации сбора, обработки и передачи информации, обеспечивающих повышение эффективности производственно-хозяйственной деятельности предприятия. [c.67]

К п р о м ы ш л ен н о-п р о из в о д с т в е н н о м у персоналу относятся работники, занятые в основных производственных цехах, в обслуживающих и вспомогательных цехах, а также рабочие, занятые ремонтом оборудования в основных цехах предприятий работники подсобных и побочных цехов предприятий работники заводских лабораторий, опытных установок, исследовательских учреждений, обслуживающих производственную деятельность предприятия работники аппарата управления предприятием, конструкторских бюро и отделов, информационно-вычислительных центров и машиносчетных станций, бюро экономического анализа работники всех видов охраны, а также работники душевых, прачечных и мастерских по ремонту спецодежды. [c.217]

Координация, или регулирование работ (функция управления), единоначалие и коллегиальность (принципы управления) в той или иной степени предполагают использование форм и методов экономического анализа. На государственных предприятиях это традиционно, как было принято и ранее (хотя практически и не всегда в достаточной мере). В коллективно-собственнических предприятиях принцип единоначалия и коллегиальности проявляется более отчетливо. Даже в частных предприятиях, где своя рука владыко , цивилизованное управление делом требует нередко коллегиально согласованных решений. [c.32]

Несмотря на усложнение экономических функций менеджеров на предприятиях и создание новых экономических служб, усиление властной роли бухгалтеров, замыкающихся на своих прямых обязанностях , зачастую противоречит интересам экономико-производственного менеджмента на предприятии в целом. Психологический барьер бухгалтеров можно объяснить несовершенством нормативной базы. Так, расхождения между положениями системы нормативного регулирования бухгалтерского учета, с одной стороны, и налоговым законодательством и Гражданским кодексом — с другой, неизбежно приводят к циркулированию двух, трех, а то и четырех групп документов карманной бухгалтерии , более или менее отражающей реальные потоки средств документов бухгалтерского учета по российским стандартам документов для налогообложения в ряде случаев — документов бухгалтерского учета по международным стандартам, которые в наибольшей степени отвечают целям согласования различных подсистем учета в управлении предприятием. Приведение информации бухгалтерского учета к формам, соответствующим менеджменту предприятия в целом, требует практически только детализации систем аналитических признаков для разных видов управленческого учета и соответствующей настройки плана счетов по финансовой отчетности, финансовому анализу, состоянию дебиторов и кредиторов, маркетингу, ходу реализации производственных операций и т. д. [c.322]

В заключение дадим определение понятия экономическое управление по Й. Ворсту и П. Ревентлоу Под экономическим управлением понимается текущее внутрифирменное планирование — составление бюджета и контроль за итогами хозяйственной деятельности — бюджетный контроль. Экономическое управление строится на ряде экономически целенаправленных решений, в свою очередь опирающихся на анализ и расчеты [26]. Это определение показывает, сколь велика роль экономического анализа хозяйственной деятельности в управлении предприятием. Но как бы ни хотелось экономистам, чтобы все решения в области экономики предприятия основывались на результатах экономического анализа, иногда это бывает невозможно в силу природы процесса принятия управленческих решений в тех же случаях, когда возможность применения анализа существует, его методика и результаты должны соответствовать тем требованиям, которые предъявляет к анализу современный менеджмент. [c.8]

Важной составной частью нормативной системы управления является нормативный метод учета затрат на производство. Этот метод в наибольшей степени отвечает требованиям эффективного использования материальных, трудовых и финансовых ресурсов, используемых при изготовлении продукции. Его принято рассматривать как систему нормативного планирования, учета и контроля затрат на производство продукции. Планирование, учет, контроль и экономический анализ в единстве составляют систему управленческого учета издержек производства. Эта система охватывает также конструкторскую, технологическую, организационную и экономическую подготовку производства. Следовательно, составление нормативных калькуляций себестоимости продукции создает предпосылки для интеграции процессов технической и технологической подготовки производства с процессами планирования, учета и экономического анализа себестоимости продукции и финансовых результатов деятельности предприятия. Немаловажно и то обстоятельство, что нормативные калькуляции на деталь, узел или другую планово-учетную единицу служат основой для разработки внутпроизводственных цен. [c.404]

ОБЩЕСТВЕННОЕ БЮРО ЭКОНОМИЧЕСКОГО АНАЛИЗА, в СССР форма добровольного участия работников в экономия, анализе деятельности предприятий (объединений), организаций. О. б. э. а. — школа хозяйствования, форма массового участия трудящихся в управлении произ-вом, создаются но инициативе самих трудящихся и действуют на обществ, началах. В состав О. б. э. а. входят наиболее квалифициров. рабочие, экономисты, инженеры. Работа О. б. э. а. регламентируется типовым положением об обществ, бюро [c.146]

Функционирование отраслевых автоматизированных систем управления предполагает создание на предприятии — специализированного подразделения по первичному сбору и обработке информации (СОИ), передаваемой в установленном объеме руководству предприятия и объединению (или министерству) в объеди-нении — кустового информационно-вычислительного центру (КИВЦ), обрабатывающего информацию, поступающую от СОИ, и передающего необходимую информацию министерству в министерстве — главного информационно-вычислительного центра (ГИВЦ), обеспечивающего рациональное решение производственно-экономических задач в целом по отрасли на основе обработки и анализа информации, поступающей от КИВЦ. [c.81]

В следующей теме Экономическая эффективность природоохранных мероприятий изучаются методические подходы по расчету экономического эффекта от проведения природоохранных мер. Также здесь рассматривается раз-автором методика по определению экономического эффекта средо-мероприятий на уровне управления предприятием, которая исполь-студентами специальностей 32.07.00 и 06.08.00 в дипломных проектах их экономическом обосновании. В теме Методические основы разработки эколого-экономических прогнозов рассматриваются следующие вопросы основные виды прогнозов, предлагаемые автором этапы их разработки, методы эколого-экономического прогнозирования и методика анализа точности прогнозов. [c.307]

Научно технический прогресс непрерывно вносит существенные изменения в размещение производительных сил, в технику и технологию произподства, в организацию планирования и учета работы предприятии и их подразделений, приводит к появлению новых отраслей и производств, к получению более прогрессивных видов продукции, использованию новых, передовых методов переработки исходною сырья, к применению в управлении производством и предприятием вычислительной техники, ц том числе ЭВМ. Изменившиеся производственные и социально -экономические условия требуют иного подхода к оценке работы промышленных предприятий, более совершенных способов анализа их деятельности и прежде всего соответствия методологических основ анализа действующему уровню организации и управления производством. Так, если до недавнего времени анализ производственно-хозяйственном деятельности химических предприятий, его методы и техника проведения в основном были ориентированы на выявление действия экстенсивны факторов, то в настоящее время основное внимание при анализе направляется па изучение и определение прежде всего интенсивных факторов, оказывающих влияние на эффективность и дальнейшее развитие производства. А это настоятельно требует расширения границ экономического анализа и прежде всего при рассмотрении результатов деятельности низовых производственных звеньев производственных цехов, участков, отдельных звеньев обслуживания, бригад и рабочих мест. [c.5]

Повышение эффективности общественного производства, его интенсификация, ускорение технического прогресса, улучшение качества продукции, рост производительности труда, снижение себестоимости продукции и материалоемкости выдвигают теред экономическим анализом новые и сложные задачи. Необходимо совершенствовать практику планирования деятельности промышленных предприятий, организацию учета и калькулирования себестоимости продукции, улучшат ) организационную пруктуру управления, более эффективно использовать экономические методы хозяйствования и стимулирования, добиваться широкого участия грудящихся в управлении производством Среди перечисленных мероприятий по дальнейшему улучшению системы хозяйствования важное место по праву принадлежит экономическому анализу. [c.6]