Сегодня на площадке фондовых опционов установлены восемь больших кольцеобразных столов, возле которых толпятся брокеры и, следя за котировками опционов на возвышенных телевизионных мониторах, выкрикивают предложения на покупку и продажу своим коллегам у других столов. На мониторы ежеминутно выводится информация о каждом предлагаемом опционе премия в последней заключенной сделке, текущие предлагаемые цены покупки и продажи, а также сведения об акциях, лежащих в основе опционов. По заключении сделки между брокерами в зале данные о ней незамедлительно сообщаются сидящим за столами специалистам, которые выводят их на экраны мониторов. Многие из этих данных передаются также в брокерские конторы во всей стране. Представители разных брокерских компаний — членов биржи, занимающие отдельные кабинки с телефонами, связываются с торговой площадкой. Посыльные относят их приказы брокерам в зале и вскоре возвращаются с исчерпывающей информацией о совершенной сделке. Таким образом, клиенты фирмы быстро узнают подробности о заключенном опционном контракте. [c.301]

Прибыль (убытки) от реализации ценных бумаг, фьючерсных и опционных контрактов определяется как разница между ценой реализации и ценой приобретения о учетом оплаты услуг по их приобретению и реализации. Убытки по операциям с ценными бумагами, не имеющими рыночной котировки или не обращающимися на организованном [c.598]

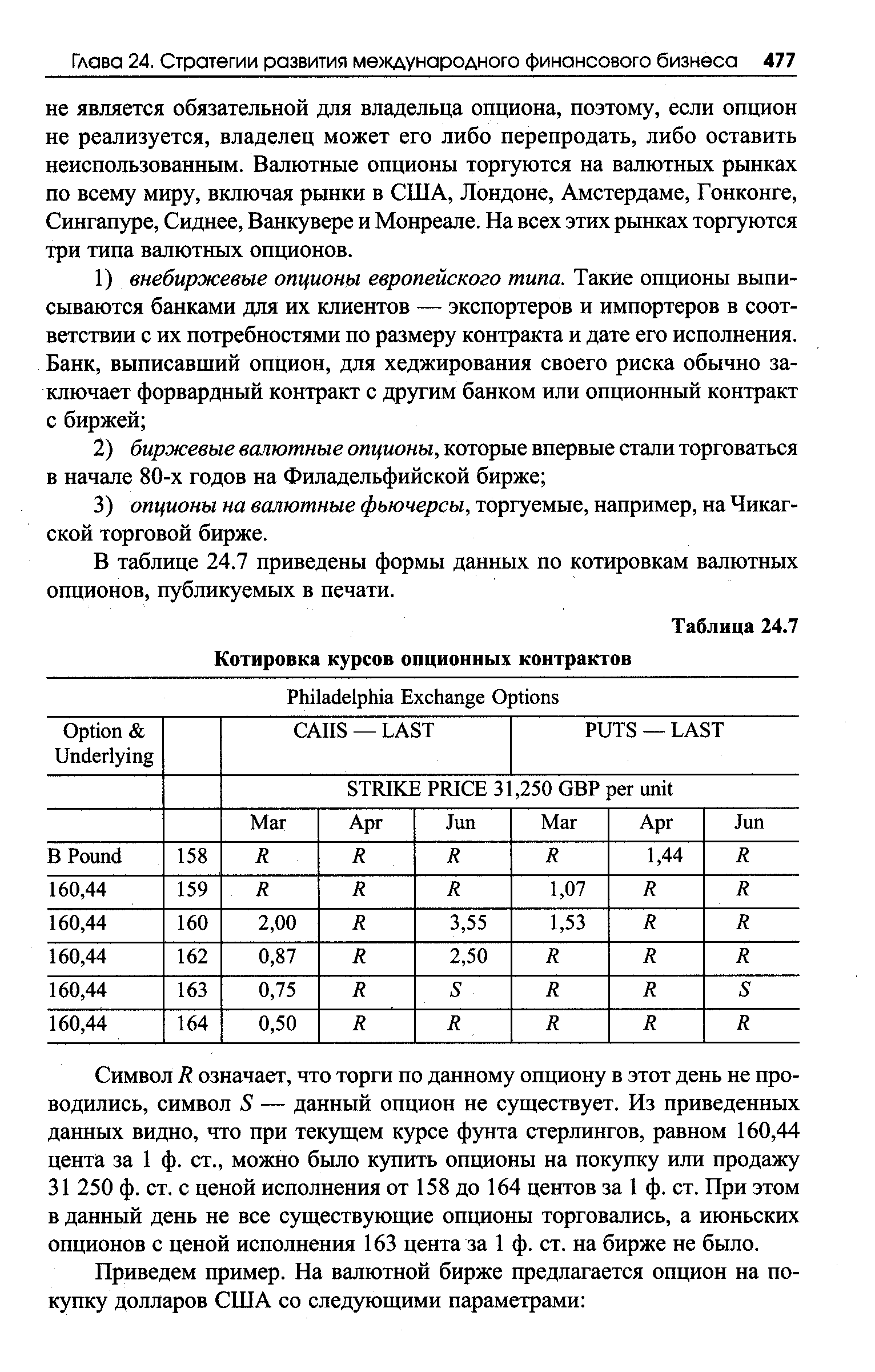

| Таблица 24.7 Котировка курсов опционных контрактов |  |

В настоящей главе приводится общая характеристика опционных контрактов и рассказывается об организации торговли опционами. Вначале мы остановимся на понятиях типов и видов опционов, рассмотрим подробно опционы на покупку и продажу, дадим определения категорий опционов и премии. После этого перейдем к вопросам организации биржевой торговли контрактами, приведем примеры определения гарантийной маржи, которую обязан вносить в расчетную палату продавец опциона, затронем проблему корректировки условий опционных контрактов при дроблении акций. В заключение представим котировки опционов в деловой прессе. [c.85]

Наиболее привлекательной для инвесторов является биржевая торговля опционами. По своей технике она во многом похожа на фьючерсную торговлю. Большинство бирж используют институт дилеров, которые делают рынок, то есть выступают в роли покупателя и продавца, называя свои котировки. Границы спрэда устанавливает сама биржа в зависимости от цены опционов. Такая система организации торгов обеспечивает высокую ликвидность контрактов, так как в любое время их можно купить или продать по определенной цене. Большую роль в вопросе ликвидности имеет стандартный характер опционных биржевых контрактов. В США один опционный контракт включает в себя 100 акций и заключается на стандартный период времени. Биржевые опционы по преимуществу являются американскими. [c.92]

В котировках содержится информация об объемах торговли опционами на биржах США. Эти сведения указываются в конце всего перечня опционных контрактов по каждой бирже (см. табл. 9). [c.98]

Если прогнозы спекулянта сбываются с точностью до наоборот (котировки цены опциона фактически возрастают), а инвестор продаст на бирже имеющийся у него опционный контракт, то он лишится прибыли, которую бы мог получить. [c.78]

Заметим, что в рассмотренном нами алгоритме извлечения прибыли для нас совершенно безразлично содержание финансовых инструментов в части активов, лежащих в их основе. Применительно к опционам, важны лишь регулярные котировки на бирже текущих цен (премий) опционов в виде цен куплю-продам для соответствующих опционных контрактов. [c.80]

Если инвестор (спекулянт) ставит перед собой цель - извлечь не какую-нибудь прибыль, а максимально возможную для фьючерсного рынка, то алгоритм его действий будет в точности повторять алгоритм оптимального динамического инвестирования для опционного рынка, экономический смысл которого рассмотрен выше в разделе 3.3.3. книги. Отличия будут состоять только в используемой терминологии, а именно вместо термина котировка цены опциона , применительно к фьючерсному рынку необходимо использовать термин котировка фьючерсного контракта . Других же отличий в содержании алгоритма извлечения максимально возможной прибыли, с нашей точки зрения, не существует. [c.95]

Торговля акциями за собственный счет и участие в различных фондах сотрудничество при увеличении собственного капитала и новой эмиссии, а также в эмиссиях, проводимых концерном адресная торговля, ссуда ценных бумаг, самостоятельная торговля и участие в котировках на DTB (Немецкой срочной бирже) торговля за собственный счет фьючерсными и опционными контрактами на иностранных срочных биржах, торговля за собственный счет ОТС-опционами стратегия, рекомендации и поддержка по вопросам срочной торговли привлечение и обслуживание клиентов — нечленов расчетной палаты управление развитием зарубежной торговли в концерне. [c.119]

Торговля за собственный счет процентными бумагами национальных и зарубежных эмитентов (первичная, вторичная) сотрудничество при новых эмиссиях котировки эмиссий, проводимых концерном торговля за собственный счет и участие в котировках на DTB торговля за собственный счет на иностранных срочных биржах фьючерсными и опционными контрактами торговля за собственный счет ОТС-опционами на европейские государственные облигации ссуды ценных бумаг и операции репо торговля с филиалами внутри страны (сделки фирм-клиентов), управление развитием зарубежной торговли в концерне. [c.119]

Котировки цен. Для трейдеров акций привычное дело выставление для любой акции или опциона, которыми они торгуют, котировок в виде цены покупателя ( бид ) и цены продавца ( аск ). К тому же любой брокер может получить эту информацию на своей котировальной машине. Такой ситуации нет ни в случае фьючерсных контрактов, ни в случае большинства опционных контрактов на фьючерсы. Редко можно получить котировку продавца или покупателя в котировальной машине. Их можно получить с торгового пола, но, если вы не торгуете непосредственно с полом, в большинстве случаев на запрос котировок у брокера уходит слишком много времени, потому что для этого необходимо несколько телефонных звонков. [c.19]

Стоимость опциона, если бы он был реализован немедленно. Так, опцион на покупку имеет Ц.с., если фьючерсная цена выше цены осуществления опциона, что позволяет держателю опциона купить фьючерсный контракт ниже биржевой котировки в данный момент. Величина Ц.с. равна разнице между фьючерсной и базисной ценами. [c.428]

Преимущество применения СДР и ЭКЮ, замененных с 1999 г. на евро как базы валютной оговорки, заключается в том, что регулярные и общепризнанные их котировки исключают периодические коллизии при пересчете сумм платежа. Многовалютная оговорка служит в основном средством защиты от валютного и частично от инфляционного риска в той мере, в какой рост товарных цен отражается на динамике курсов валют. Результат, аналогичный многовалютной оговорке, дает использование в качестве валюты цены нескольких валют согласованного набора. Иногда практикуется опцион валюты платежа, при котором в момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении срока платежа экспортер имеет право выбора валюты платежа. [c.406]

Биржевые операции — это операции, совершаемые на бирже с ценными бумагами или иными финансовыми активами, товарами. К биржевым операциям относятся 1) купля 2) продажа 3) листинг 4) делистинг 5) заключение опционных, форвардных и фьючерсных контрактов 6) котировка 7) залог 8) расчет 9) клиринг 10) консалтинг 11) хранение 12) поставка ценных бумаг. [c.46]

Зарегистрированные на бирже фьючерсные контракты и опционы могут быть вторично проданы по особой цене как поставщиком, так и заказчиком. Цены фьючерсов на реализацию товара и фьючерсов на его закупку являются самостоятельным предметом биржевой котировки и зависят от прогноза конъюнктуры сбыта и спроса данного товара, от объема фьючерсного контракта, времени, остающегося до наступления момента поставки товара по фьючерсу, от уровня инфляционных ожиданий и других факторов. [c.227]

В приведенной таблице указано значение премии для апрельского колл-опциона, равное 28. Чтобы выяснить, сколько же это составит, нужно, во-первых, знать котировку данного товара и, во-вторых, объем контракта. Торговля опционами охватывает широкий круг активов, начиная с валют, облигаций и акций, и заканчивая [c.19]

Контрактные спецификации являются очень важными документами, поскольку они позволяют добиться единообразного понимания деталей контракта. Опционы, обращающиеся на бирже, стандартизованы, так же как и фьючерсные контракты, а способ котировки и объем контракта зафиксированы. Единственной переменной величиной является премия. [c.20]

Известно, что котировка премии опционов компании XVZ указывается в пенсах за акцию, а объем контракта составляет 1000 акций. Следовательно, один апрельский колл-опцион (60) будет стоить [c.20]

Таким образом, для портфеля стоимостью 10 млн. фунтов при текущей котировке индекса FT-SE 2500 пунктов, получаем 10 млн. фунтов/(2500 10) = 400 контрактов. Покупка 400 пут-опционов = 156.25 УБЫТКА. [c.75]

Поставщик, страхующий свои продажи предложением значительного числа переводных ордеров, может прибегнуть к их выпуску в пакете не только с реальными контрактами на поставку товара, но даже с опционами. Впоследствии, если запуск в обращение переводных ордеров окажется в какой-то мере излишним (т.е. необходимый объем продаж уже будет обеспечен, а в обращении останется тем не менее какое-то количество ордеров поставщика), то поставщик сможет излишние (и, с учетом принятых на себя теперь нереальных обязательств заключить под них договоры о поставке товара, опасные) свои ордера выкупить на бирже по их текущей котировке. Затраты составят, по сути, стоимость описанного метода страхования продаж. [c.230]

Теперь мы рассмотрим вопросы, связанные с котировкой, процедурой торговли и расчетом премии по биржевым опционам на основе фьючерсных контрактов [c.214]

Далее будут рассмотрены вопросы, связанные с котировкой контрактов, технологией торговли опционами и методами определения премии по обращающимся опционам на акции, фондовые индексы и индексные фьючерсы. [c.136]

Развитие информационных технологий не оставило в стороне и финансовые рынки. На сегодняшний день в мире действуют более 50 телекоммуникационных служб финансовой информации, обеспечивающих доступ в режиме реального времени к данным по разнообразным финансовым инструментам (котировки, ставки, фьючерсные контракты, опционы, et .). Следует отметить, что каждая из служб финансовой информации стремится занять свое место в широком спектре потребительских услуг, дифференцированных но содержанию, качеству и форме представления той или иной информации. Кроме того, конкуренция между ними, очевидно, выгодна банкам и экономическим институтам, заинтересованным в альтернативной и объективной информации. [c.112]

Формула Блэка для С отличается от (6.1) заменой выражения Se r на F - текущую фьючерсную котировку. Если при этом сроки истечения действия фьючерсного контракта и опциона не совпадают, то в формулу, как обычно, следует подставлять оставшееся время существования опциона. [c.42]

Существует понятие управление хеджем , которое в простейшем варианте является ничем иным как спекуляцией. Этот вариант сводится к тому, чтобы при ожидании роста или падения фьючерсной котировки отходить от А -нейтральности и занимать соответственно длинную или короткую суммарную позицию, тем большую, чем выше уверенность в правильности прогноза. Например, если на рис. 12.1 уменьшить количество фьючерсных позиций, возможно, до нуля, в расчете на падение фьючерсной котировки, то возникнет короткая позиция. Когда после некоторого периода движения котировки вниз наступает момент неопределенности, можно вновь купить фьючерсные контракты. Поскольку это произойдет по меньшей цене, суммарная горизонтальная позиция окажется выше первоначальной. Необходимость управления хеджем возникает также в связи с использованием опционов, так как поддержание А -нейтральной позиции требует коррекций позиции. [c.81]

Игрок купил 5 опционов колл на акции РАО ЕЭС России со страйком 5.00р. по 0.10р. за контракт при спотовом рынке 4.98 р. (в одном контракте 1000 акций). В дальнейшем котировки наличного рынка выросли до 5.25 р., и торговец опционами закрыл длинную позицию по 0.50 р. Итого его прибыль без учёта биржевого сбора и комиссионных равна [c.171]

В этом случае взаиморасчет в денежной форме ( ash settlement) отличается от того, что мы наблюдаем для опционов СВОЕ на акции. Предположим, например, что стоимость акций IBM составляет 120 долл., а владелец опциона "колл" на акции IBM с ценой "страйк" 115 выполняет условия опционного контракта. Он платит 11500 долл и получает 100 акций IBM общей стоимостью в 12000 долл. Если бы расчеты по сделкам с опционами "колл" на акции IBM выполнялись в денежной форме, как это происходит в случае опционов на индексы, то продавец опциона "колл" заплатил бы владельцу опциона "колл" 500 долл. (т.е 12000 долл — 11500 долл ), а не передавал акции 1ВМи получал 11500 долл. Таблица 15.2. Котировки опционов на индексы [c.262]

При рассмотрении динамических алгоритмов финансовых спекуляций будем полагать, что торговля опционными контрактами (put и all), ведётся в условиях биржи. Это означает, что всем участникам торговли доступны котировки контрактов (цены покупки и продажи), рынок абсолютно ликвиден, что означает возмож- [c.74]

Как я упоминал ранее, торговля иены велась по курсу от 105 до 95 иен за доллар. Японские экспортеры были уверены, что эти границы сохранятся до конца финансового года, заканчивающегося в марте 1995 г. Они в больших количествах приобрели так называемые опционы на продажу "kno k-out". Когда я говорю о больших количествах, я имею в виду десятки миллиардов долларов. Опционы на продажу "kno k-out" - экзотическое явление они дают вам право продавать валюту по определенной фиксированной цене, но вы теряете это право в тот момент, когда котировки рынка падают ниже определенного пограничного уровня. В этом случае фиксированная цена по типичному контракту составляла 105 иен за доллар, или верхнюю границу, а пограничная цена - 95 иен за доллар - верхнюю границу, это - очень привлекательное предложение для экспортеров при условии, что доллар останется в этих рамках. Это также было выгодно продавцам опционов, поскольку позволяло им продавать дополнительные опционы на покупку и продажу по цене, более выгодной, чем рыночная, - 105 и 95 иен за доллар. Когда доллар упал ниже 95 иен за доллар, продавцам опционов срочно пришлось покрыть свои обязательства в иенах и японские экспортеры обнаружили отсутствие страхования своих долларов. Их совместные усилия продать валюту в течение нескольких дней понизили курс доллара до 88 иен за доллар. Это был кризис валютного рынка, сравнимый с кризисом 1987 г. на фондовом рынке. И произошел он большей частью по той же самой причине значительный дисбаланс предложения опционов может вызвать кризис. [c.122]

СПРЭД (spread) - 1) операции на одном и том же рынке, осуществляемые в целях получения выгоды от любой необычной разницы в котировках цен на товары с различными сроками поставки 2) одновременная покупка и продажа фьючерсных контрактов на один и тот же товар с разными сроками поставки или на два разных, но взаимосвязанных товара 3) одновременная покупка и продажа фьючерсных контрактов с невзаимосвязанными товарами с целью снижения уплачиваемых налогов - налоговый спрэд 4) одновременная покупка и продажа опционов одного типа, но по разным базисным ценам или с разным периодом до момента истечения опциона или по разным базисным ценам и с разным периодом, 5) разница между ценой подписки и ценой предложения, получаемая во время размещения выпуска ценных бумаг. [c.226]

Reuters предоставляет также котировки СВОЕ по опционам на индекс S P 500, а также по долгосрочным контрактам LEAPS на индекс S P 500. [c.138]

Рассмотрим ситуацию за день до экспирации, когда возможными значениями котировки являются 4800, 5000, 5200, 5400, 5600. Если котировка равна 4800, то при любом из двух сценариев следующего дня сумма, полученная по опциону, будет равна 0, поэтому и в узле 4800 необходимо поставить нулевую стоимость опциона. Более интересен узел 5000. Предположим, что в этой ситуации, то есть за день до экспирации и при сложившейся к этому моменту фьючерсной котировке 5000, куплено М опционов. Если котировка фьючерса уменьшится до 4900, то держатель опционов получит 0, а если котировка возрастет до 5100, то полученная сумма окажется равна 100 по каждой открытой позиции. Имеется способ устранить эту неоднозначность, продав одновременно с покупкой опционов фьючерсные контракты в количестве А—0.5М. Тогда, как нетрудно проверить, независимо от сценария следующего дня сумма, полученная держателем опционов, будет равна 50М. Действительно, при падении котировки до 4900 по коротким фьючерсным позициям будет получено 100Л, а при росте котировки по опционам будет получено 100М, но одновременно потеряно 100Л по фьючерсам. При указанном выше выборе коэффициента А оба исхода приводят к одинаковому результату 50М. Это означает, что стоимость одного опциона составляет 50. Комбинация, состоящая из купленных М опционов и проданных А фьючерсов, или противоположная ей - проданные М опционов и купленные А фьючерсов - являются частными случаями так называемого безрискового или дельта-нейтрального портфеля. [c.36]

Аналогичные рассуждения могут быть проведены для остальных узлов этого уровня, затем узлов более низкого уровня и т. д. В каждом узле помимо стоимости опциона указано также значение А в расчете на один контракт. В результате стоимость опциона в начальной точке оказывается равна 225. Если цена опциона отличается от 225, то применимы те же арбитражные рассуждения, что и выше, но в многоходовом варианте. Если, например, цена опциона меньше 225, то возможно получение арбитражной прибыли путем покупки Мопционов и продажи А фьючерсов, где А=0.81Мдля этого узла. В дальнейшем по мере течения времени и в зависимости от того, по какой именно траектории движется фьючерсная котировка, необходимо корректировать объем открытой фьючерсной позиции. При этом, как нетрудно убедиться, теоретическая стоимость портфеля - сумма стоимости опционов и реализованных прибылей/ убытков по открытым фьючерсным позициям - остается на одном уровне 225М. Если, например, фьючерсная котировка движется влево и стоимость опциона падает, то ровно настолько же в портфеле появляется денежных средств за счет вариационной маржи по фьючерсам. Если фьючерсная котировка растет, то растет стоимость опциона, однако именно такую же сумму приходится выплачивать в качестве вариационной маржи. Цена опциона может быть меньше стоимости вплоть до дня, предшествующего экспирации, однако в день экспирации она обязана сравняться со стоимостью, что гарантирует прибыль, размер которой мог быть определен еще в начале операции. Если цена раньше сравнивается с теоретической стоимостью опциона или превышает ее, то в этот день можно закрыть опционные и фьючерсные позиции и получить ту же или большую прибыль. [c.37]

Смотреть страницы где упоминается термин Котировка опционных контрактов

: [c.261] [c.731] [c.302] [c.731] [c.57] [c.342] [c.336] [c.433] [c.25] [c.453] [c.77] [c.170] [c.528]Смотреть главы в:

Фьючерсные, форвардные и опционные рынки -> Котировка опционных контрактов