| Рис. 1.2. Функции бухгалтерского учета в системе управления организацией |  |

Функции бухгалтерского учета в системе управления [c.5]

Информационная функция. Одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики, - информационная функция. На современном этапе роль и значение своевременно поступающей объективной экономической информации усиливаются. [c.13]

Какие функции выполняет бухгалтерский учет в системе управления хозяйственной деятельностью [c.13]

Цель бухгалтерского учета — формирование комплексной информации о ресурсах и результатах производственной и финансовой деятельности предприятия. Определение бухгалтерского учета зафиксировано в Федеральном законе О бухгалтерском учете бухгалтерский учет в системе управления выполняет функции сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных фактов. [c.32]

Децентрализации учета присуще преимущество, которое заключается в том, что бухгалтерский учет функцию управления выполняет непосредственно в местах совершения операций (подразделениях). Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета. Появляется возможность проведения анализа и оценки состояния системы управления эффективностью производства, полученного маржинального дохода и прибыли в каждом подразделении организации. Необходимость децентрализации учета, таким образом, диктуется использованием в бухгалтерском учете и системе управления концептуальных положений теории предельной полезности , а также модели управления производственными подразделениям затраты — выпуск — результат . [c.202]

Одно из важнейших мест в информационных системах предприятий занимает функция бухгалтерского учета. Для выполнения в полном объеме функций бухгалтерского учета в управлении предприятием и для составления отчетности, предоставляемой внешним пользователям, необходимо осуществлять сбор, регистрацию, передачу, накопление, хранение и обработку учетных данных. Для реализации этого информационного процесса требуются соответствующие формы организации работы, технические средства, методы и способы преобразования данных, а также персонал определенной квалификации. Все это и составляет автоматизированную информационную систему бухгалтерского учета, которая является неотъемлемой частью АИС предприятия. [c.16]

Обобщение объектов учета по любым признакам, необходимым для контроля и управления хозяйственной деятельностью, осуществляется в системах счетов синтетического и аналитического учета. Перед теорией бухгалтерского учета встает важная задача создания научно обоснованной классификации систем аналитических счетов. Эта работа начата в Положениях по планированию, учету и калькулированию себестоимости продукции, в которых предусматривается классификация статей затрат, сметных статей расходов и некоторых других объектов. В диссертации Ф. С. Васильевой исследовано значение и место аналитического учета в системе экономической информации, условия, влияющие на аналитический учет, а также его организация на некоторых участках бухгалтерского учета [34]. Дальнейшее совершенствование информационных и контрольных функций бухгалтерского учета в значительной мере зависит от научной организации аналитического учета, требующей самого пристального внимания как в теории, так и на практике. [c.160]

Цель семинара — изучить Федеральный закон РФ О бухгалтерском учете от 21.11.96 г. № 129-ФЗ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 г. № 34 н выяснить отличительные особенности, место и роль каждого вида хозяйственного учета в системе управления экономического субъекта понять задачи и функции бухгалтерского учета, предъявляемые к нему требования выявить круг пользователей бухгалтерской информацией. [c.8]

Таким образом, деятельность бухгалтерского аппарата имеет значение не только для выполнения собственно функций бухгалтерского учета в управлении, но и для управления в целом, поскольку последнее тесно связано с системой технико-экономической информации, важной составной частью которой является система учетной информации. Так, если главный бухгалтер и подчиненный ему персонал бухгалтерии остаются в стороне от организации оперативного и статистического учета важнейших сторон производственно-хозяйственной деятельности предприятия (объединения), не осуществляют методологического руководства этими работами и контроля за ними, то это негативно влияет на [c.164]

Применение ФСА при организации основного и вспомогательного производства, в системе управления подготовки и переподготовки кадров, в учете и отчетности. В этом случае он используется для выработки схем грузопотоков ликвидации ненужных перевозок, организации работы складского хозяйства, определения условий испытаний электроизделий организации входного контроля организации технического обслуживания производства совершенствования организационной структуры уточнения функций анализа документооборота определения программ обучения выработки форм активных методов обучения определения сроков подготовки совершенствования системы бухгалтерского, статистического, оперативного учета и отчетности. [c.262]

Один из руководящих принципов бухгалтерского учета в управлении состоит в том, что каждый управляющий несет ответственность за содействие в решении задач вышестоящих уровней управления. Например, старшие должностные лица организации будут ответственны за структуризацию задач, решение которых будет обеспечивать достижение общих целей организации. Бухгалтер-менеджер подчиняется вице-президенту по финансам и несет ответственность за оказание помощи в решении общей функции управленческого учета. Управляющий по системе обработки данных отвечает за реализацию той доли общих задач, которая относится к отделению обработки данных в целом. Другими словами, каждый управляющий должен иметь свою часть действий по решению задач верхнего уровня. [c.248]

Все перечисленные методы ведения учета представляют собой единую систему. Бухгалтерский учет может эффективно выполнять свои функции в системе управления только в том случае, когда применяются все эти методы, причем в совокупности и определенной последовательности. Рассмотрим подробнее систему двойной записи на счетах бухгалтерского учета, как один из важнейших вопросов нашей темы. [c.467]

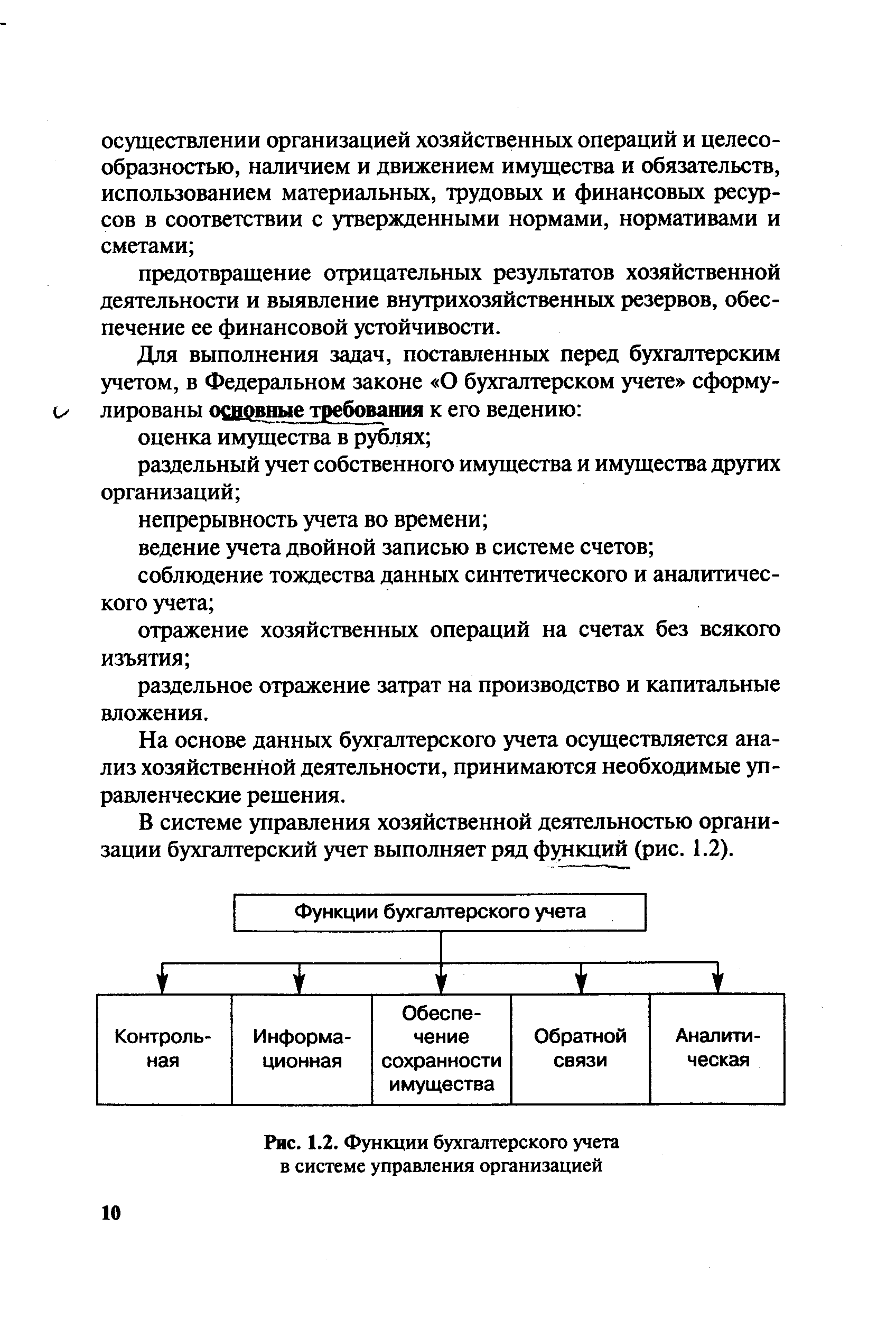

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются контрольная, информационная, обратной связи, аналитическая. [c.16]

Эти приемы и способы составляют методологическую основу практики организации и ведения бухгалтерского учета и составления бухгалтерской отчетности. Они позволяют осуществлять бухгалтерскому учету его основные функции в системе управления деятельностью экономического субъекта контрольную, информационную, обратной связи, аналитическую и др. [c.49]

Потребность в значительных средствах привела к возникновению в середине XIX в. акционерных компаний и принципа ограниченной ответственности акционеров. Изменение законодательной базы подтолкнуло стремительное развитие корпораций, а вместе с ними — функций бухгалтерского учета и аудита. Разделение собственности и управления сделало необходимым представление внешней отчетности с удостоверением ее правдивости и правильности для нового класса — класса акционеров. Дальнейшее поле деятельности для бухгалтеров было подготовлено законодательством о должниках и неплатежеспособных торговцах, сформировавшим базу современной системы законодательства о банкротстве. Бухгалтеры стали выступать в роли уполномоченных в делах о банкротстве, а также представлять интересы кредиторов. [c.40]

Промышленная революция создала условия, в которых купеческая бухгалтерия с задачами учета доходов и расходов, прибылей и убытков справиться не могла. Новая система должна была предусматривать возможности и особенности учета амортизации основных средств, эксплуатации приводных механизмов, накладных расходов, движения масс товарно-материальных ценностей и рабочей силы. Принятие решений, оценка товаров, исчисление прибыли, определение финансового состояния для не вовлеченных в процесс управления собственников предприятия - все это теперь стало важными функциями бухгалтерского учета. [c.65]

Таким образом, содержание отмеченных функций управления в виде планирования, контроля и оценки эффективности принимаемых решений реализуется благодаря бухгалтерскому учету, информационная система которого дает ее внутренним и внешним пользователям полную картину финансово-хозяйственной деятельности фирмы. [c.12]

Следует помнить, что использование компьютеров в системе управления предприятием не самоцель, компьютеры и связанные с ним программные средства и электронное представление информации вторичны по отношению к функциям управления, алгоритмам и механизмам достижения целей управления. Освоение компьютерных систем бухгалтерского учета требует целостного представления об информационной системе предприятия, оценки ее состояния, перспектив и тенденций развития. Большое внимание должно уделяться изучению объекта управления — предприятия (организации) с позиций компьютеризации системы управления, соответствию информационных технологий требованиям решаемых задач, выбору средств разработки компьютерных систем. Важно понимать специфику компьютерных систем бухгалтерского учета, основу которых составляет методология бухгалтерского учета и информация, организованная в виде системы электронных документов и баз данных. [c.681]

Что нас ждет в будущем в плане развития компьютерных систем бухгалтерского учета В первую очередь, это дальнейшее развитие учетных функций и состава решаемых бухгалтерских задач, развитие моделей компьютерного бухгалтерского учета (в том числе и системы учета международного уровня). Во-вторых, совершенствуется интерфейс конечного пользователя повышается устойчивость и защищенность компьютерных систем бухгалтерского учета. Как и любой инструментарий, компьютерная система бухгалтерского учета должна быть удобной , технологичной в использовании. В-третьих, компьютерные системы бухгалтерского учета, по всей видимости, еще больше должны быть настроены на специфику объекта управления, поэтому, по всей видимости, будет идти дальнейшее их расслоение на классы [c.681]

Степень охвата учетных функций. Этот признак характеризует состав учетных задач, решаемых системой. В этой связи программные средства АИС-БУ подразделяются на системы автоматизации отдельных разделов бухгалтерского учета системы частичной автоматизации бухгалтерского учета системы комплексной автоматизации бухгалтерского учета системы автоматизации бухгалтерского учета, интегрированные с функциями оперативного учета системы автоматизации бухгалтерского учета корпоративных систем управления экономическим объектом. [c.54]

Системы автоматизации бухгалтерского учета, интегрированные с функциями оперативного учета. Эти системы, обладая всеми возможностями предыдущей группы, являются ступенью к программам следующего класса — корпоративным информационным системам управления. Многие системы автоматизации изначально создавались исключительно для решения задач бухгалтерского учета. По мере развития в них включали задачи автоматизации управления других подразделений хозяйствующих субъектов и, прежде всего, таких, в которых возникает первичная информация склада, цеха, отдела снабжения, отдела сбыта и т.п. Таким образом, помимо задач бухгалтерского учета стали автоматизироваться задачи оперативного управления. Такие системы в настоящее время представлены достаточно широко. [c.58]

Следует подчеркнуть, что в системе управления всегда имеется одна ведущая функция, которой подчинены все остальные. До Второй мировой войны такой функцией был, например, бухгалтерский учет, особенно учет и контроль издержек производства. В первые двадцать лет послевоенного периода, когда общество было четко сориентировано на рост объемов производства, эта роль перешла к планированию. Однако функция планирования в последние годы подвергалась пересмотру. Причина пересмотра функции планирования состоит в том, что слишком часто планирование определяло деятельность, а не наоборот. Более того, методы планирования, базировавшиеся на принципах экстраполяции, оказались несостоятельными в условиях нестабильности и непредсказуемости окружающей среды организации. [c.495]

Первый опыт использования бухгалтерского учета в интересах налогообложения после отмены в России отчислений от прибыли, налога с оборота и после перехода к множественной системе налогов негативно отразился на содержании и методике бухгалтерского учета, обусловив значительный перекос в сторону именно налоговой функции. Интересы других пользователей бухгалтерской информацией (управление, акционеры, кредиторы, инвесторы) стали восприниматься как второстепенные. Вакуум информации, в числе других отрицательных факторов, отпугивает потен циальных российских и иностранных инвесторов, сдерживает подъем экономики. [c.62]

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет ряд функций. [c.11]

В системе управления бухгалтерский учет выполняет функцию [c.14]

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются контрольная, обеспечение сохранности собственности, информационная, обратной связи, аналитическая. [c.8]

В условиях совершенствования управления, формирования рыночной экономики, роста числа собственников, развития внешнеэкономической деятельности значение этой функции бухгалтерского учета возрастает. Научно организованная система учета позволяет не только вскрывать растраты и хищения, выявлять деятельность различных коррумпированных группировок и т. п., но и предупреждать их. [c.12]

В настоящее время предприятиям по согласованию с Министерством финансов Российской Федерации и соответствующими организациями разрешено вводить дополнительные синтетические счета и субсчета, которые помогут лучше отражать их финансово-хозяйственную деятельность. Однако детализация учетной информации на вновь вводимых синтетических счетах и субсчетах должна вызываться потребностью системы управления, требованиями развития рыночной экономики, а также должна быть направлена на повышение контрольных и аналитических функций бухгалтерского учета. [c.64]

Роль бухгалтерского учета в осуществлении контроля. Хозяйственный контроль как функция управления состоит в выявлении отклонений от целей управления (планов и заданий) или нарушений действующих законодательных актов, других нормативных документов, различного рода норм и нормативов. Для выявления таких отклонений фактические результаты сравниваются с установленными параметрами исполнения. Данные о фактических результатах по всем показателям деятельности объединения и предприятия формируются всей единой системой народнохозяйственного учета, включая и бухгалтерский учет. [c.14]

Что же связывает учет и маркетинг Нельзя сказать, что эта, связь исключительно тесная, однако можно охарактеризовать ее поговоркой Левая рука знает, что делает правая . И маркетинг, и бухгалтерский учет являются функциями предпринимательской деятельности, а потому должны действовать согласованно, чтобы обеспечить достижение поставленных целей. В системе управления крупных корпораций функции отдела маркетинга и бухгалтерии тесно переплетены. [c.123]

Функции производственного учета и калькулирования должны определять наиболее общее общественное назначение этой подсистемы бухгалтерского учета. Трудно представить себе, что они могут существенно отличаться от функций бухгалтерского учета. Как известно, бухгалтерский учет выполняет две основные функции в системе управления хозяйственной деятельностью — информационную и контрольную [109, с. 19, 26]. Задачи производственного учета и калькулирования определяются их функциями. Можно установить и обратную зависимость — содержание задач характеризует в совокупности те функции, которые выполняются данными экономическими формами. Просмотр задач, перечисленных выше, свидетельствует, что они в основном связаны с информацией для управления и анализа или контролем действий работников на тех или иных участках производства. Можно с уверенностью утверждать, что производственный учет и калькулирование выполняют две основные функции — информационную и контрольную. [c.82]

В книге на основе системного анализа функций учета в управлении предприятиями по поставкам продукции определены состав и содержание задач бухгалтерского учета в рамках функциональной подсистемы на основе разграничения учетной информации и процессов ее обработки раскрыто содержание автоматизированного учета уточнены организационно-методологические и технологические принципы таблично-автоматизированной формы учета проанализированы системы сбора и регистрации первичной учетной информации в условиях единого центра обработки данных и при децентрализованных системах обработки учетной информации раскрыта методология организации баз учетных данных на основе реляционных моделей дана характеристика выходной информации по основным участкам автоматизированного бухгалтерского учета. [c.4]

Эффективность деятельности предприятий по поставкам продукции в значительной мере обусловливается уровнем работы их экономических и технических подразделений. В свою очередь этот уровень зависит непосредственно от распределения функций между подразделениями с учетом их места в системе управления. Например, централизация функции бухгалтерского учета на головных предприятиях по поставкам продукции позволила значительно повысить качество и оперативность учетно-финансовых работ, ликвидировать дублирование потоков информации, создала благоприятные предпосылки для повышения уровня механизации и автоматизации управленческих операций и процедур. В результате проведения комплекса мероприятий стало возможным повысить производительность труда бухгалтерско-финансовых работников, стабилизировать и сократить их численность. Дальнейшее совершенствование форм и методов организации и управления материально-техническим снабжением на основе передового опыта будет способствовать оптимизации потоков информации, повышению качества и оперативности учета. [c.11]

Настоятельная потребность в системном рассмотрении учета с выделением организационно-методологического и технологического подходов возникает в связи с переходом к автоматизированному учету. Ведение учета в условиях автоматизированной системы обработки данных приводит к разграничению операций и процедур между собственно учетным аппаратом и вычислительной установкой, кардинальному изменению учетного процесса, соотношению информационной и контрольной функций учета, создает предпосылки для усиления роли учета в эффективном управлении хозяйственно-финансовой деятельностью предприятий. Интерпретация бухгалтерского учета как системы позволяет более полно раскрыть место каждого элемента в системе учета и взаимосвязь между ними, выявить тенденции их развития и создать предпосылки для оптимальной организации учета в условиях широкого внедрения современных средств вычислительной техники. [c.37]

Состояние бухгалтерского учета в объединениях довольно объективно освещено Катаевым А. Н. Материалы обследования и анализ опыта постановки учета во многих производственных объединениях ряда министерств показали, что организации учета присущи недостатки, которые являются отражением неупорядоченности организационных структур управления многих объединений, а также недостатков в формировании объединений. Наиболее распространены из них неоправданные различия и разнобой учета даже в объединениях одного типа и одной отраслевой принадлежности i. Такое положение является закономерным, так как министерства и ведомства начали самостоятельно решать вопросы организации учета в объединениях, не имея на то методологических и методических рекомендаций Минфина СССР и Госкомстата СССР, что привело к появлению самых разнообразных организационных форм учетного процесса. Оправдать такое разнообразие обычно пытаются различием численности и масштабов производственных единиц, степенью их юридической самостоятельности, уровнем централизации управленческих функций, территориальной разобщенностью структурных единиц, уровнем специализации и кооперирования, системой снабжения и сбыта, расчетов, уровнем хозрасчета и др. [c.88]

Во втором издании учебника (1-е изд. 1977 г.) расширено освещение вопросов, касающихся повышения оперативности и контрольных функций бухгалтерского учета, а также его роли и места в системе управления. [c.2]

Данный курс посвящен бухгалтерскому учету. В единой системе хозяйственного учета он занимает особое место. Если хозяйственный учет выступает как функция управления, то бухгалтерский учет является функциональной подсистемой управления [c.10]

Знакомясь с понятием бухгалтерский учет , необходимо сопоставить и дать оценку этого определения Федеральным законом РФ от 21.11.96г. № 129-ФЗ, Положением от 29.07.98г. № 34 н, Американской ассоциацией бухгалтерского учета, Американским институтом присяжных бухгалтеров. Важно четко представлять и различать основные задачи и требования, предъявляемые к бухгалтерскому учету, понимать выполняемые им функции в системе управления хозяйствующего субъекта. [c.7]

При оценке состояния и определении путей развития бухгалтерского учета в современных условиях управления следует исходить из наличия двух систем учета учетной информационной и обработки учетных данных. Информационная система представляет собой совокупность организационно-методологических аспектов, служит основой для принятия решений и выступает главным связующим звеном между объектом и субъектом управления. Система обработки учетных данных представляет собой совокупность трудовых, технических и программных ресурсов. Целью этой системы являются сбор, обработка, хранение и передача данных многочисленным пользователям для реализации функций управления. [c.163]

Одной из главных функций бухгалтерского учета в системе управления организацией является информационная функция. Так, основой разработки и реализации управленческих решений явля- [c.16]

Контрольные функции бухгалтерского учета в системе управления хозяйствующего субъекта предполагают выявление в возможно короткие сроки указанных отклонений, внесение в данные бухгалтерского учета и отчетности соответствующих коррективов, обусловленных результатами установленных отклонений и полностью соответствующих им. Бухгалтерский учет может эффективно контролировать достоверность учетных данных о наличии имущества и реальность учетных данных о дебиторско-кредиторской задолженности с помощью инвентаризации (от лат. inventarium — опись хозяйственных предметов), периодически проводимого переучета наличного имущества и обязательств. [c.197]

Аудитор должен оценить, насколько модель документооборота, поддерживаемая программным обеспечением АИС, рациональна и эффективна для проверяемого объекта. Для крупных предприятий должна поддерживаться модель полного документооборота предприятия. Здесь важно проанализировать распределение функций между службами оперативного управления и бухгалтерией, информационные связи разных подразделений управления с бухгалтерией, проследить движение отдельных документов и их взаимосвязь, уяснить, как поддерживается система междокументальных связей, где хранятся электронные копии документов и как к ним обеспечен доступ бухгалтерии. Для предприятий, автономно автоматизирующих функции бухгалтерского учета, в выбранной программной системе аудитору необходимо обратить внимание на соблюдение временного лага между выпиской документа, совершением операции и отражением ее в учете на счетах, на возможность сохранения документов в системе после их печати, на связь документов и сформированных бухгалтерских проводок (глава 4). [c.339]

XXV съездом КПСС поставлена задача улучшать систему учета и отчетности в соответствии с возрастающими требованиями управления и планирования. Решение этих задач невозможно без комплексной увязки проблем организации планирования и учета, усиления информационной, управленческой функции бухгалтерского учета в автоматизированных системах управления. Одним из важных моментов совершенствования организацпи бухгалтерского учета в АСУ является дальнейшее развитие исследований в области теории бухгалтерского учета. [c.3]

Современные тенденции развития отечественной учетной практики показывают, что роль бухгалтерской службы в организации изменяется. В ее функции теперьвходит не только ведение собственно учета как системы технических приемов и средств фиксации фактов осуществления хозяйственных процессов, имеющих в силу этого ретроспективный характер, но и аккумулирование, систематизация, анализ, интерпретация и-передача информации, необходимой для управления организацией в реальном масштабе времени исходя из перспективных целей ее развития. Информация, создаваемая в рамках бухгалтерского учета, необходима прежде всего руководителям и менеджерам различных уровней управления- Однако непосредственное использование данных бухгалтерского учета для целей управления затруднено. Информационные потребности и запросы руководителей и менеджеров ограничиваются по следующим причинам [c.5]

Смотреть главы в:

Шпаргалка по бухгалтерскому учету -> Функции бухгалтерского учета в системе управления