Резюмируя этот раздел, мы приходим к выводу, что эффективность функционирования выше всего у компаний, производящих продукцию, связанную технологией и сбытом (RMT). Очевидно, что одним из факторов успеха диверсификации является синергия. Компания, выпускающая несвязанную продукцию, имеет наименьшую рентабельность. Во-вторых, на рентабельность и темп роста компании оказывают влияние темп роста отрасли и доля компании на рынке. Это подтверждается множественным регрессионным анализом. Этот принцип по-иному формулируется исходя из модели B G, в которой наивысшую эффективность имеет продукт типа корова . Наши выводы показывают, что наибольшей эффективностью продукты типа звезда (рис. 4.4). Мы также что если продукт модифицируется, то [c.138]

Целесообразно применять метод главных компонент совместно с методами статистического анализа, например, в множественном регрессионном анализе вместо большого набора независимых переменных xi, X2,. .., хт можно рассмотреть гораздо меньший набор главных компонент, к тому не коррелирующих друг с [c.185]

Для определения характера и степени влияния показателей монтажной технологичности на экономические показатели используется метод регрессионного анализа, позволяющий оценить монтажную технологичность путем соизмерения показателей технологичности и экономических показателей в уравнениях множественной регрессии вида [c.220]

В результате проведенного множественного регрессионного анализа получено уравнение [c.73]

В большинстве случаев методы оценки исходят из допущения единственности фактора изменения затрат, хотя в действительности это далеко не всегда так. Множественный регрессионный анализ позволяет учитывать действие неограниченного количества факторов. [c.143]

Построение уравнения множественной регрессии по динамическим рядам является одной из важных проблем регрессионного анализа. Этот вопрос весьма актуален, но имеет дискуссионный характер. [c.71]

В случае нелинейности связи и при изучении множественной корреляции задача определения тесноты связи соотносится с проблемой изучения аналитической формы связи (коэффициент или отношение корреляции в этом случае прямо зависит от выбранной формы связи). Выявление аналитической формы связи означает моделирование хозяйственного процесса путем выявления закономерностей формирования значений результативного показателя под влиянием факторных показателей. Это основная и самая сложная задача в экономическом анализе, которая при стохастическом подходе решается методом регрессионного анализа. [c.114]

Большую роль в изучении влияния факторов на уровень среднечасовой выработки играют приемы корреляционно-регрессионного анализа. В многофакторную корреляционную модель среднечасовой выработки можно включить следующие факторы фондовооруженность или энерговооруженность труда процент рабочих, имеющих высшую квалификацию или средний тарифный разряд рабочих, средний срок службы оборудования, долю прогрессивного оборудования в общей его стоимости и т.д. Коэффициенты уравнения множественной регрессии показывают, на сколько рублей изменяется среднечасовая выработка при изменении каждого факторного показателя на единицу в абсолютном выражении. Для того чтобы узнать, как за счет этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим [c.392]

Для изучения влияния одних процентных ставок на другие целесообразно проводить корреляционно-регрессионный анализ, позволяющий измерить тесноту связи между изучаемыми показателями (корреляционный анализ) и определить теоретическую форму связи между ними (регрессионный анализ). Прежде всего необходимо получить подтверждение о том, что связь между двумя или более изучаемыми показателями существует, а затем измерить ее. Применение тех или иных методов корреляционного анализа зависит от целей исследования. В случае парной корреляции, т.е. когда анализу подвергается влияние одного показателя (фактора, х) на другой (результат, у), чаще всего используют линейный коэффициент корреляции. В случае множественной корреляции, т.е. когда проводят анализ влияния нескольких факторов (л , х . ... л ) на результат (у), как правило, рассчитывают парные, частные и совокупный коэффициенты корреляции. [c.622]

После проведения корреляционного анализа принимается решение о целесообразности построения уравнения регрессии, с помощью которого определяется аналитическое выражение формы связи между отдельными видами процентных ставок. С помощью регрессионного анализа выявляется изменение одной величины (результата) под влиянием одного или нескольких факторов, а множество прочих причин, оказывающих влияние на результат, принимается за постоянные и средние значения. Регрессия может быть однофакторной (парной) и многофакторной (множественной). Подбор аналитических функций (линейных и криволинейных) для построения уравнения регрессии осуществляется аналогично подбору функций для уравнения тренда. На практике теоретическая форма связи определяется с использованием пакета статистических программ на ПЭВМ. Для наглядного изображения теоретической формы связи значения показателей, полученные с помощью уравнения регрессии, наносят на график и сравнивают их с эмпирическими данными. [c.624]

Проблемы множественного корреляционно-регрессионного анализа и моделирования подробно изучаются в специальном курсе того же названия. В курсе Общая теория статистики рассматриваются только самые общие вопросы этой сложной проблемы и дается начальное представление о методике построения уравнения множественной регрессии и показателей связи. Рассмотрим линейную [c.268]

Регрессионный анализ заключается в определении аналитического выражения связи, в котором изменение одной величины (называемой зависимой, или результативным признаком) обусловлено влиянием одной или нескольких независимых величин (факторов), а множество всех прочих факторов, также оказывающих влияние на зависимую величину, принимается за постоянные и средние значения. Регрессия может быть однофакторной (парной) и многофакторной (множественной). [c.113]

Проблема отбора факторных признаков для построения моделей взаимосвязи может быть решена с помощью эвристических или многомерных статистических методов анализа. Наиболее приемлемым методом отбора факторных признаков является шаговая регрессия (шаговый регрессионный анализ). Сущность данного метода заключается в последовательном включении факторов в уравнение регрессии и последующей проверке их значимости. Факторы поочередно вводятся в уравнение так называемым прямым методом . При проверке значимости введенного фактора определяется, насколько уменьшается сумма квадратов остатков и увеличивается величина множественного коэффициента корреляции (R). Одновременно используется и обратный метод, т.е. исключение факторов, ставших незначимыми на основе -крите-рия Стьюдента. Фактор является незначимым, если его включение в уравнение регрессии только изменяет значение коэффициентов регрессии, не уменьшая суммы квадратов остатков и не увеличивая их значения. Если при включении в модель соответствующего факторного признака величина множественного коэффициента корреляции увеличивается, а коэффициент регрессии не изменяется (или меняется несущественно), то данный признак существен и его включение в уравнение регрессии необходимо. [c.118]

Множественный регрессионный анализ [c.82]

Экономические явления, как правило, определяются большим числом одновременно и совокупно действующих факторов. В связи с этим часто возникает задача исследования зависимости одной зависимой переменной Y от нескольких объясняющих переменных Х, Х ,..., Х . Эта задача решается с помощью множественного регрессионного анализа. [c.82]

Для решения матричного уравнения (4.5) относительно вектора оценок параметров Ь необходимо ввести еще одну предпосылку 6 (см. с. 61) для множественного регрессионного анализа матрица Х Х является неособенной, т. е. ее определитель не равен нулю. Следовательно, ранг матрицы X X равен ее порядку, т.е. г(Х Х)=р+. Из матричной алгебры известно (см. 11.4), что г(Х Х)=г(Х), значит, г(Х)=р+, т. е. ранг матрицы плана X равен числу ее столбцов. Это позволяет сформулировать предпосылку 6 множественного регрессионного анализа в следующем виде [c.86]

При моделировании реальных экономических процессов мы нередко сталкиваемся с ситуациями, в которых условия классической линейной модели регрессии оказываются нарушенными. В частности, могут не выполняться предпосылки 3 и 4 регрессионного анализа (см. (3.24) и (3.25)) о том, что случайные возмущения (ошибки) модели имеют постоянную дисперсию и не коррелированы между собой. Для линейной множественной модели эти предпосылки означают (см. 4.2), что ковариационная матрица вектора возмущений (ошибок) е имеет вид [c.150]

Регрессионный анализ является популярным способом оценки функции затрат. Для простой регрессии используется одна независимая переменная, например, DLH или часы работы оборудования (последний показатель подробно обсуждается в Главе 16). Множественная регрессия определяется с помощью задания двух и более переменных, описывающих активность. [c.92]

Регрессионный анализ - это статистическая процедура для математической усредненной оценки функциональной зависимости между зависимой переменной и независимой переменной (независимыми переменными). Простая регрессия рассматривает одну независимую переменную цену или затраты на рекламу в функции спроса, а множественная регрессия рассматривает две или большее количество переменных, например, цену и затраты на рекламу совместно. В этой главе обсуждается простая (линейная) регрессия, например, Y = а + ЬХ и показывается, как метод наименьших квадратов применяется для расчета коэффициентов регрессии. [c.257]

Регрессионный анализ для случая одной независимой переменной. Например, спрос на автомобили как функция цены. См. Множественная регрессия и Регрессионный анализ. [c.469]

Регрессионный анализ представляет собой статистическую процедуру для математического расчета среднего соотношения зависимой и независимой переменных. Выделяют два вида регрессии простая регрессия и множественная регрессия. Простая регрессия включает одну независимую переменную, множественная — две и более. [c.118]

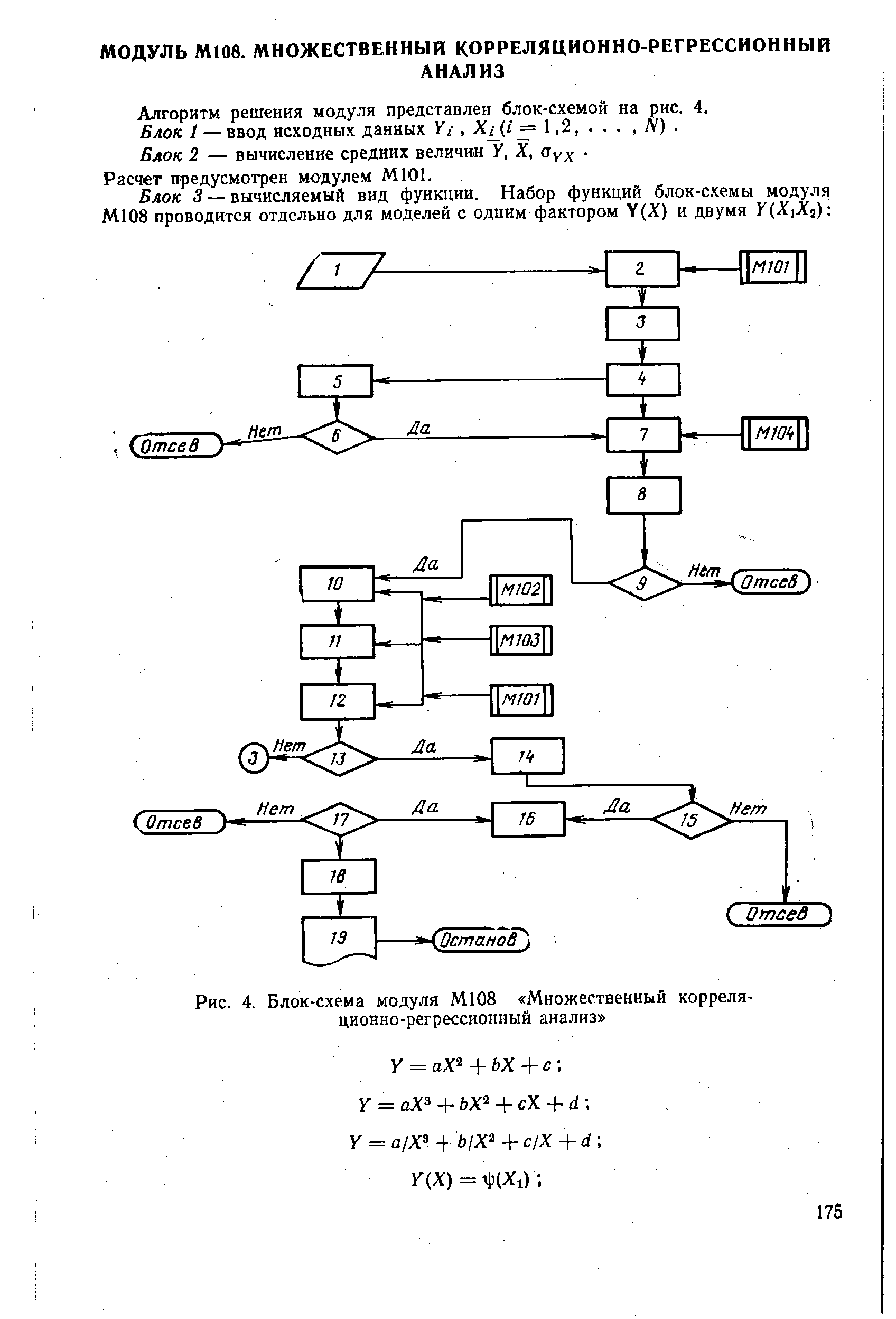

Ml 08. Множественный корреляционно-регрессионный анализ [c.35]

При регрессионном анализе экономических явлений важно решить вопрос о том, можно ли. полученное уравнение множественной регрессии использовать для планирования. Об этом можно судить по коэффициенту вариации, который показывает относительное отклонение теоретических оценок уровня торгово-управленческих расходов, рассчитанных по уравнению множественной регрессии, от фактических. В нашем случае коэффициент вариации составляет для I группы управлений—12,5%, для II группы —10,6% и для III группы — 17,5%. [c.184]

При построении модели зависимости выработки товарной продукции от отобранных факторов целесообразно применять метод многошагового регрессионного анализа. На первом шаге функция аппроксимируется полиномом первой степени. Получено следующее уравнение множественной регрессии уг — —4640,7 + + 1625,0 — 1,578 10 + 159,6л 12 + 192,2 13+1,499 15 —0,468 2i. [c.193]

Задачей множественного регрессионного анализа является построение такого уравнения прямой в -мерном пространстве, отклонения результатов наблюдений х.. от которой были бы минимальными. Используя для этого метод наименьших квадратов, получаем систему нормальных уравнений [c.109]

Затем производят все вычисления аналогично сделанным для случая линейного множественного корреляционно-регрессионного анализа. [c.120]

Регрессионный анализ (regression analysis) — статистическая модель для измерения среднего значения изменения независимой переменной в зависимости от изменения одной (простая корреляция) или нескольких (множественная корреляция) зависимых переменных. [c.239]

Такого рода характеристика явлений, влияющих на уровень и динамику валютного курса, является непременным этапом, предшествующим самостоятельному статистическому анализу факторов на основе конкретного цифрового материала. Дальнейший анализ выглядит чаще как моделирование взаимосвязей и оценка тесноты взаимозависимости (корреляционно-регрессионный анализ). Напомним, что выбор функции осуществляется исходя из показателей значимости уравнения и ошибок аппроксимации. Это относительная ошибка аппроксимации, средняя квадратическая ошибка аппроксимации (6ОСТ) (чем они меньше, тем лучше уравнение) и коэффициент множественной детерминации (R2) или коэффициент множественной корреляции (R) (чем ближе он к 1, тем более вероятность, что уравнение регрессии носит совершенно случайный характер). Для проверки значимости используют F-критерий с распределением Фишера. [c.670]

Ниже, в 4.3, рассматривается ковариационная матрица вектора возмущений ]Г , являющаяся многомерным аналогом дисперсии одной переменной. Поэтому в новых терминах1 приведенные ранее (с. 61, 82 и здесь) предпосылки для множественного регрессионного анализа могут быть записаны следующим образом 2 [c.86]

| Рис. 4. Блок-схема модуля М108 Множественный корреляционно-регрессионный анализ |  |

Блок 6—построение в каждом классе линейной многофактор-ной корреляционной модели, отражающей зависимость экономических показателей от объективных факторов производства. Корреляционно-регрессивный анализ предусматривается проводить с, помощью модуляМИ Множественный корреляционно-регрессионный анализ . [c.53]

Важный этап в регрессионном анализе — проверка существенности отличия от нуля коэффициента множественной корреляции. Этим проверяется вся построенная модель. Если окажется, что коэффициент множественной корреляции существенно не отличается от нуля, то можно сделать вывод о равенстве нулю всех коэффициентов регрессии и всю модель следует забраковать. Простейший метод проверки существенности (значимости) коэффициента множественной корреляции сводится к построению доверительных интервалов для него и выясне- [c.179]

Из-за высокого значения коэффициента вариации полученные уравнения множественной регрессии нельзя использовать для планирования торгово-управленческих расходов. Однако проведенный нами регрессионный анализ может оказать помощь в выявлении резервов экономии торгово-управленческих расходов. В конечном итоге необходимо стремиться к тому, чтобы фактический уровень торгово-управленчеоких расходов. территориальных управлений не превышал теоретического уровня, рассчитанного по уравнению множественной регрессии. Каждое отклонение в сторону завышения должно быть экономически обосновано. [c.185]

Чен, Ролл и Росс разбивали всю совокупность данных на три подынтервала и оценивали значимость каждого из шести факторов во времени при помощи множественного регрессионного анализа по методу наименьших квадратов. [c.139]

При правильном включении факторов в регрессионный анализ величина индекса множественной корреляции будет существенно отличаться от индекса корреляции парной зависимости. Если же дополнительно включенные в уравнение множественной регрессии факторы третьестепенны, то индекс множественной корреляции может практически совпадать с индексом парной корреляции (различия в третьем, четвертом знаках). Отсюда ясно, 4TQ, сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности включения в уравнение регрессии того или иного фактора. Так, если у рассматривается как функцияхиги получен индекс множественной корреляции Ryv = 0,85, а индексы парной корреляции при этом были R = 0,82 и Rn = 0,75, то совершенно ясно, что уравнение парной регрессии у =f(x) охватывало 67,2 % колеблемости результативного признака под влиянием факторах, а дополнительное включение в анализ фактора z увеличило долю объясненной вариации до 72,3 %, т. е. уменьшилась доля остаточной вариации на 5,1 проц. пункта (с 32,8 до 27,7%). 8-Т525 113 [c.113]

Подробнее о разных методах построения уравнения множественной регрессии см. Дрейпер Н., Смит Г. Прикладной регрессионный анализ. — С. 172-225. [c.141]

Множественный нелинейный регрессионный анализ. При переходе от линейной к нелинейной модели для функции отклика Канализ результатов статистических наблюдений начинают с модели так называемой квадратичной формы [c.119]