В основе рекламы — социальное воздействие на тот или иной объект в зависимости от целей и задач на потребителя, на все население, потенциальных покупателей, электорат и т. д. [c.32]

Реклама социальная — реклама, направленная на продвижение социальных целей общества, какой-либо социальной группы, выработку негативного отношения к социально неприемлемым нормам, поступкам, действиям. Р.с. представляет общественные и государственные интересы и направлена на достижение благотворительных целей. В Р.с. не должны упоминаться коммерческие организации и индивидуальные предприниматели, а также конкретные марки (модели, артикулы) их товаров, равно как и марки (модели, артикулы) товаров, являющихся результатом предпринимательской деятельности некоммерческих организаций. [c.307]

Социальные институты, продуцирующие различные виды рекламы (социальная, политическая, коммерческая). [c.341]

Активный поиск, реклама, социальные льготы [c.34]

Изучение проблем информирования потребителей 26 Изучение воздействия на окружающую среду 33 Изучение законодательных ограничений в области рекламы и стимулирования 51 Изучение общественных ценностей и проблем социальной политики 40 Разработка товаров [c.119]

СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ, в отличие от юридической, подразумевает определенный уровень добровольного отклика на социальные проблемы со стороны организации. Этот отклик имеет место по отношению к тому, что лежит вне определяемых законом или регулирующими органами требований или же сверх этих требований. Например, организация, которая, согласно регулированию, должна иметь в штате 15% представителей национальных меньшинств, но фактически не обеспечивает достижения этого 15%-го уровня, по закону отвечает за данное нарушение. Но се вовсе не обязательно рассматривать как социально ответственную за положение дел в данном регионе с практикой найма национальных меньшинств. С другой стороны, следование закону не означает, что организация больше не несет никакой социальной ответственности. Другую организацию, которая держит в штате более 15% представителей национальных меньшинств, следовало бы считать социально ответственной с точки зрения решения данной проблемы. Однако та же самая организация может нарушать закон, занимаясь лживой рекламой, и в этой сфере деятельности поведение организации нельзя считать даже юридически ответственным. [c.144]

Основные функции рекламы - информативная, психологическая и стимулирующая. Особенности селективной функции рекламы. Основные задачи рекламы - престижные, коммерческие и некоммерческие. Социальная и политическая реклама. Формы рекламы - в зависимости [c.349]

Основные функции рекламы - информативная, психологическая и стимулирующая. Особенности селективной функции рекламы. Основные задачи рекламы - престижные, коммерческие и некоммерческие. Социальная и политическая реклама. Формы рекламы - в зависимости от каналов передачи информации и в зависимости от видов рекламных материалов (мероприятий). Информирующая, увещевательная и напоминающая реклама. [c.358]

В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений основных фондов, в том числе из-за их переоценок и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, в фонд занятости населения, различные компенсационные выплаты. Все это впоследствии обусловливает очередной виток инфляции. [c.115]

К местным налогам относятся плата за пользование водой, сбор за регистрацию предприятий, земельный налог, налог на имущество физических лиц, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, налог на строительство объектов в курортной зоне, сбор за право торговли, налог на рекламу, курортный сбор, налог на собаку, налог за перепродажу автомобилей, вычислительной техники, налог на содержание жилищного фонда и объектов социально-культурной сферы, налог на содержание милиции, всевозможные сборы. [c.124]

Налоги, расходы по которым относятся на финансовые результаты налог на прибыль, имущество предприятий, рекламу, целевые сборы на содержание милиции, благоустройство и уборку территории, содержание жилищного фонда и объектов социальной сферы, нужды образовательных учреждений, сборы за парковку автомобилей. [c.126]

В последние годы наблюдается тенденция роста затрат, а также расширение их состава. К увеличению себестоимости товаров приводит удорожание сырья, материалов, комплектующих изделий, топлива, электроэнергии, повышение тарифов на транспортные перевозки, расходов на рекламу, представительских расходов, а также увеличение суммы амортизационных отчислений на полное восстановление основных средств из-за их переоценки и введения коэффициентов индексации. Большую роль играет и повышение удельного веса заработной платы в структуре затрат. Все это является следствием не только либерализации цен, но и усиления социальной напряженности, нарушения налично-денежного обращения, инфляции. [c.230]

Статистика позволяет выявить и измерить закономерности развития социально-экономических явлений и процессов, взаимосвязей между ними. Познание закономерностей возможно лишь в том случае, если изучаются не отдельные явления, а совокупности явлений - ведь закономерности общественной жизни проявляются в полной мере лишь в массе явлений. В каждом отдельном явлении необходимое - то, что присуще всем явлениям данного вида, проявляется в единстве со случайным, индивидуальным, присущим лишь этому конкретному явлению. Так, например, реклама какого-либо товара может не оказать влияния на рост объема продажи этого товара, однако обобщение данных о затратах на рекламу товаров и объеме их реализации показывает наличие прямой связи между этими показателями. Поэтому рекламу и называют двигателем торговли . [c.7]

При большом числе субъектов рыночных отношений спрос на товар становится результатом взаимодействия всех вышеперечисленных факторов. Помимо них можно назвать половозрастной состав покупателей, географию рынка, сезонность продаж, качество товара, его упаковку, деятельность продавцов и посредников по реализации товара, качество товаров-субститутов, рекламу данного товара и товаров-субститутов, деятельность продавцов и посредников по реализации других товаров, величину прямых и косвенных налогов, ситуацию на рынке рабочей силы, международные кризисы, войны, политические и социальные конфликты, ситуацию на рынке сырья и энергоносителей, тарифы на транспортные перевозки, валютные курсы, участие в международных торговых соглашениях, совершенство экономического законодательства, стабильность экономической ситуации в стране и др. [c.36]

Все юридические лица независимо от организационно-правовых форм и характера их деятельности (включая иностранные инвестиции) уплачивают в бюджет непосредственно из прибыли различные виды налогов, в частности налог на прибыль, налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, налог на рекламу, целевые сборы и другие. [c.450]

Единый сельскохозяйственный налог заменяет уплату налога на прибыль организаций, единого социального налога, за исключением отчислений в пенсионный фонд налога на добычу полезных ископаемых налогов, служащих источниками образования дорожных фондов плату за пользование водными объектами налога на имущество предприятий налога с продаж в случае введения его регионами земельного налога целевых сборов на содержание милиции, на благоустройство территорий, на нужды образовательных учреждений и другие цели сбора за право использования местной символики налога на рекламу лесного налога и др. [c.264]

При составлении специальных правил бухгалтеры всегда основываются на интересах трех групп общества, клиентов и других бухгалтеров. Разрешение конфликтов между интересами групп определяется приоритетностью последних. Общество, выступая самой большой группой, имеет самый высокий приоритет. Профессиональные правила формировались в результате обобщения наиболее распространенных норм поведения бухгалтеров или выводились из опыта конкретных ситуаций, когда возникал конфликт интересов и ставился под угрозу престиж профессии. Так развивался этический кодекс, а правила изменялись и расширялись в соответствии с изменяющимися обстоятельствами внешней среды. В частности, совсем недавно был отменен запрет на рекламу бухгалтерской профессии. Социальные и экономические обстоятельства обусловили тот факт, что бухгалтерская профессия в США в 1978 г. прекратила регулирование правил юридических услуг и рекламы. Подобная ситуация возникла в Великобритании и Австралии в 1984 г., а в Новой Зеландии — в 1986 г. Все это свидетельствует о том, что бухгалтерская профессия отвечает как собственным ожиданиям, так и требованиям деловых кругов, регулирующих органов и пользователей бухгалтерской отчетности, которые полагаются на независимость, честность, объективность профессионалов и их приверженность профессиональным стандартам [42, с.1]. [c.522]

Прямые обязательства определены формально и возникают по отношению к акционерам, рабочим и служащим, поставщикам и клиентам. Косвенные могут относиться к сторонам, с которыми корпорация не вступает в прямое взаимодействие, — конкурентам, местным организациям и широкой общественности. Нарушения прямых обязательств обычно легко выявляются и могут быть устранены если не через условия договоров, то посредством действия законов или неблагоприятной рекламы. Нарушения косвенных обязательств идентифицировать достаточно сложно, поскольку они формально не определены и не могут быть оценены однозначно. Именно косвенные обязательства и определяют понятие социального договора бизнеса с обществом. [c.618]

Финансовая отчетность, публикуемая западными компаниями, представляет собой красочно оформленные буклеты, которые, помимо самих форм бухгалтерских отчетов, заверенных аудитором, содержат много другой информации. Как правило, это обращение президента компании к акционерам, отчет совета директоров, анализ развития фирмы за предшествующие периоды, прогноз на ближайшие годы, описание географии и размера инвестиций, международных связей, рассказ о социальной политике компании с различными графиками, схемами, диаграммами, фотографиями и т. д. Такая информация не регулируется и представляется исключительно по усмотрению компании. Тем не менее она очень важна для пользователей как дополнительный источник данных для принятия решений. Количество такой информации определяется противоположными тенденциями с одной стороны, это желание менеджеров дать рекламу своей деятельности и привлечь новых инвесторов, с другой — попытка скрыть конфиденциальную информацию, которая может нанести ущерб интересам фирмы. [c.46]

В соответствии с Законом об основах налоговой системы к местным налогам были отнесены следующие налог на имущество физических лиц земельный налог налог на строительство объектов производственного назначения в курортной зоне налог на рекламу налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров налог на содержание жилищного фонда и объектов социально-культурной сферы. Кроме того, был установлен целый ряд местных сборов (регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью курортный сбор сбор за право торговли целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели сбор с владельцев собак лицензионный сбор за право торговли винно-водочными изделиями лицензионный сбор за право проведения местных аукционов и лотерей сбор за выдачу ордера на квартиру сбор за парковку автотранспорта сбор за право использования местной символики сбор за участие в бегах на ипподромах сбор за выигрыш на бегах сбор с лиц, участвующих в игре на тотализаторе на ипподроме сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами сбор за право проведения кино- и телесъемок сбор за уборку территорий населенных [c.381]

В соответствии с Законом РФ от 16 июля 1992 г. № 3317-1 расходы предприятий и организаций по уплате целевых сборов, налога на рекламу, сбора за парковку автотранспорта, сбора за право проведения кино- и телесъемок, сбора за уборку территорий населенных пунктов и налога на содержание жилищного фонда и объектов социально-культурной сферы относятся на финансовые результаты деятельности предприятий, земельного налога — на себестоимость продукции (работ, услуг), остальные местные налоги и сборы уплачиваются предприятиями и организациями за счет части прибыли, остающейся после уплаты налога на прибыль (доход). [c.383]

В связи с введением регионального налога с продаж подавляющее число местных налогов и сборов подлежало упразднению. В тех регионах, где был введен налог с продаж, остались только налог на имущество физических лиц земельный налог регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью курортный сбор целевые сборы с граждан и предприятий, учреждений, организаций налог на рекламу налог на содержание жилищного фонда и объектов социально-культурной сферы. Взимание упраздненных налогов в этих регионах стало незаконным, однако нередко оно продолжалось. Так, в Москве продолжал взиматься сбор за парковку автотранспорта. В связи с тем что потребность в охраняемых парковках сохранялась, прежний доходный источник бюджета г. Москвы стал источником дохода для неформальных группировок. [c.391]

Попытка реформировать систему местного налогообложения была предпринята еще в 1996 г., когда законодателям страны направлялся проект новой редакции Закона РФ Об основах налоговой системы в Российской Федерации . Этот законопроект был ими отвергнут и остался нереализованным, хотя он содержал принципиально иной подход к функционированию этой системы. Во-первых, предусматривалось сократить число налогов до 6 земельный налог, налоги на имущество физических лиц, налог с наследств или дарений, налог на содержание жилфонда и объектов социально-культурного назначения, налог на рекламу, целевые налоги и сборы. [c.377]

Это торговое представительство (бюро по сбыту) занимается реализацией трех видов изделий в закрепленном за ним регионе. Месячный плановый оборот равен 157 000 ДМ. Плановая сумма покрытия II составляет в месяц 31 500 ДМ. Прямые постоянные затраты, определенные в бюджете в сумме 20 000 ДМ, включают жалованье плюс социальные выплаты, командировочные расходы агентов, расходы по содержанию офиса, специальные затраты на рекламу и затраты на содержание склада готовой продукции. Если бы руководитель бюро сбыта не выполнял функцию руководителя центра прибыли и его цель заключалась бы только в достижении объемов реализации, то его результат был бы высоким объем продаж вырос бы на 17 % - с 157 000 ДМ по плану до 184 000 ДМ. Однако, если судить по нормативному критерию оценки деятельности руководителя центра прибыли, а именно по величине суммы покрытия II, дело обстоит не настолько хорошо. Величина суммы покрытия I выросла с 51 500 до 53 000 ДМ, однако значительно в меньшей степени, чем объем реализации. В расчетном месяце постоянные затраты увеличились на 3000 ДМ, что привело к снижению суммы покрытия II по сравнению с плановой на 1500 ДМ. [c.206]

Важной проблемой, требующей кардинального решения, является незаконный оборот наркотиков. Потребление наркотиков и алкоголя приводит к ухудшению здоровья, смерти, нищете, распаду семей и упадку социальных, моральных и этических ценностей. Употребление алкоголя и табака ведет к тому, что объемы продаж этих товаров растут, а способы их реализации участники рынка все более совершенствуют . Именно участник рынка несет социальную ответственность перед своими потребителями, в том числе и зато, чтобы они приобрели продукцию, наносящую вред их здоровью. Объяснение потребителям ценности здорового образа жизни и представление в рекламе положительных ролевых моделей, стремящихся к функциональной жизни, — это именно то, что нужно потребителям, чтобы начать менять свои социальные ценности в соответствии с моральным и этическим подходом. [c.465]

Торговая наценка служит источником покрытия издержек производства и обращения в торговых, посреднических снабженческих, сбытовых предприятиях. Стоимостная оценка издержек производства и обращения включает оценку расходов на транспортировку, оплату труда и отчисления на социальные нужды, аренду и содержание зданий, помещений, инвентаря, амортизацию основных средств и нематериальных активов, износ малоценных и быстроизнашивающихся предметов, хранение, подработку, подсортировку и упаковку товаров, рекламу, маркетинговые исследования, потери товаров в пределах установленных норм, уплату процентов за кредит, обязательное медицинское страхование и обязательное страхование имущества. [c.189]

Где возникает информация По-видимому, информация о товаре начинает свой путь с производства, информация о потреблении, о желаниях и взглядах покупателя - в среде потребителей и т.д. Информация собирается среди ее носителей, т.е. юридических и физических лиц, обладающих некоторыми сведениями и занимающихся определенной рыночной деятельностью (как активной, так и пассивной). Кто же на потребительском рынке выступает в качестве носителя, обладателя информации Во-первых, индивидуальные потребители (население), у которых собираются сведения, характеризующие их спрос, поведение на рынке, принадлежность к социальным и демографическим группам, и другая информация, необходимая для маркетинга во-вторых, производители, обладающие сведениями о качественных и количественных характеристиках товара, потенциале производства и возможностях НТП, перспективах модернизации товара и создании качественно новых образцов, их себестоимости и т.д. в-третьих, дистрибьюторы (торговые посредники), располагающие информацией о спросе потребителей, конъюнктуре потребительского рынка, торговых конкурентах, эффективности рекламы и т.д. Как правило, участники канала товародвижения, особенно конвенционального, или вертикальной маркетинговой системы охотно обмениваются информацией, имеющей взаимный интерес. Нередко ими проводятся совместные маркетинговые исследования. [c.54]

Изменяемые затраты—это такие затраты, величина которых меняется по решению менеджера центра ответственности. Примерами могут служить расходы на НИОКР, рекламу, социальные нужды, благотворительность, бухгалтерию и т.п. [c.406]

Интересы общества по мультиплицированию социальной рекламы. Социальная реклама как современный способ создания социально одобряемого и социально неодобряемого действия. Отличие социальной рекламы от комплекса просветитель- [c.339]

Во-вторых, в силу того, что руководитель производства в деталях знает как продукцию, так и технологические процессы фирмы, он находится в ключевом положения, позволяющем осознать социальные последствия различных действий в таких критически важных областях, как безопасность продукции, удаление промышленных отходов, безопасность и права личности рабочего. Даже в области маркетинга именно управляющий производством иногда может лучше, чем кто-либо другой, судить о том, является ли реклама продукции компании честным и правдивым отражением ее свойств. Короче говоря, управляющий производством располагает обширной иисЬормацией о том, как фирма реализует свои общественные и этические обязанности. [c.606]

Процессы восприятия рекламной информации потребителями. Основные направления маркетинговых исследований потребителей рекламы. Сегментация потребительского рынка. Социально-экономические, демографические, социально-профессиональные, образовательные, социально-территориальные и этно-культурные особенности потребителей. Правовые аспекты поведения потребителей. [c.350]

В состав этой группы налогов входят налог на имущество предприятий, налог на рекламу, на содержание жилищного фонда и объектов социально-культурной сферы и сборы на нужды образовательных учреждений1. [c.117]

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, алог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е. [c.384]

Если рекламодатель производит рекламные работы самостоятельно (изготавливает собственными силами иллюстративно-изобразительные и другие средства распространения рекламы и т. д.), то стоимость таких работ для целей налогообложения определяется исходя из фактически произведенных прямых расходов, включающих материальные затраты, затраты на заработную плату с отчислением в пенсионный фонд и на социальное страхование, амортизационные отчисления непосредственно исполюуемых при изготовлении средств распространения рекламы, а также косвенных расходов — общепроизводственных и общехозяйственных. [c.442]

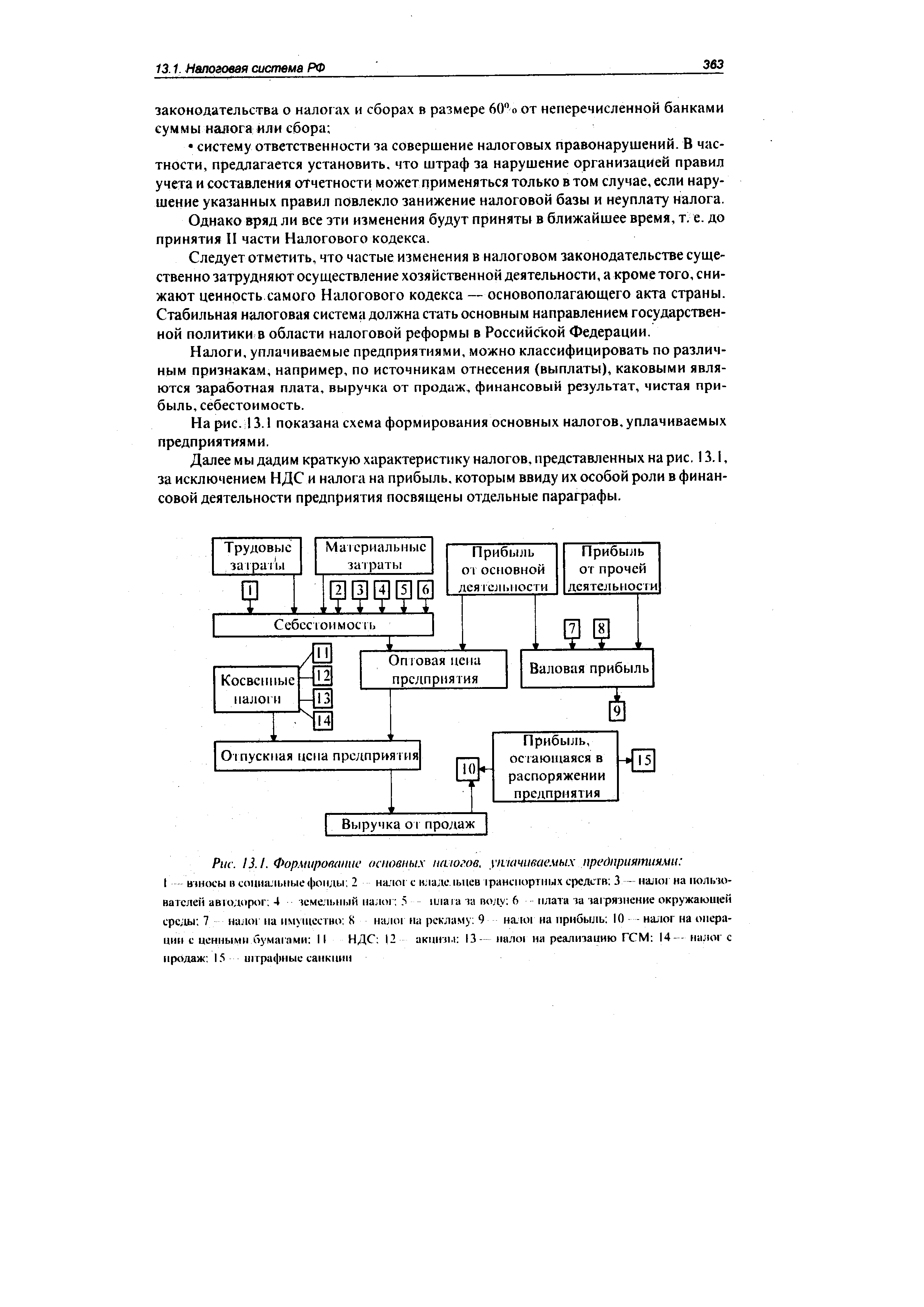

| Рис. 13.1. Формирование основных многое, утачиваемых предприятиями I взносы в социальные фонды 2 налог с кладе. 1ьцев транспортных средств 3 — налог на пользователей авюдорог. 4 земельный налог 5 плата за волу 6 -плата за загрязнение окружающей среды 7 налог на имущество 8 налог на рекламу 9 налог на прибыль 10 - - налог на операции с ценными бумагами II НДС 12 акцизы 13— пало на реализацию ГСМ 14 — налог с продаж 15 штрафные санкции |  |

Убыток от основной и прочей реализации Убыток от внереализационных операций Убыток от долевого участия в деятельности других предприятий Убыток от списания безнадежной дебиторской задолженности Заграты по аннулированным производственным заказам Затраты на содержание законсервированных мощностей Некомпенсируемые пргери от простоев Отрицательная курсовая разница Убытки и потери прошлых лет Убытки от хищений при отсутствии виновных лиц Налоги на имущество содержание жилого фонда и объектов социальной и культурной сферы на содержание милиции на рекламу на нужды образовательных учреждений за парковку автотранспорта проведение телекиносъемок налог на прибыль, доначисленный при сравнении авансовой суммы и фактической суммы налога по результату корректировки на учетную станку Центробанка. Суммы отчислений в резервные фонды по утвержденному законодательству другие затраты, относимые а дебет счета 80 [c.212]

В основе содержания информации лежат два основных момента. Информация о товаре с четко выраженными свойствами и выгодами обычно преподносится с рациональным уклоном (реклама чистящих средств, капиталовложений и т.д.). Информация о товарах, чья привлекательность связана с физическими или социальными последствиями и которые лишь слегка отличаются от товаров, выпускаемых конкурентами, строится на эмоциональном подходе (реклама косметики, пива, сигарет). В ряде случаев применяется машинный-подход. Например, реклама машин марки Мерседес-Бенц подчеркивает как инженерную часть, так и роскошь, престижность, удовольствие, т.е. эмоциональную сторону. [c.609]