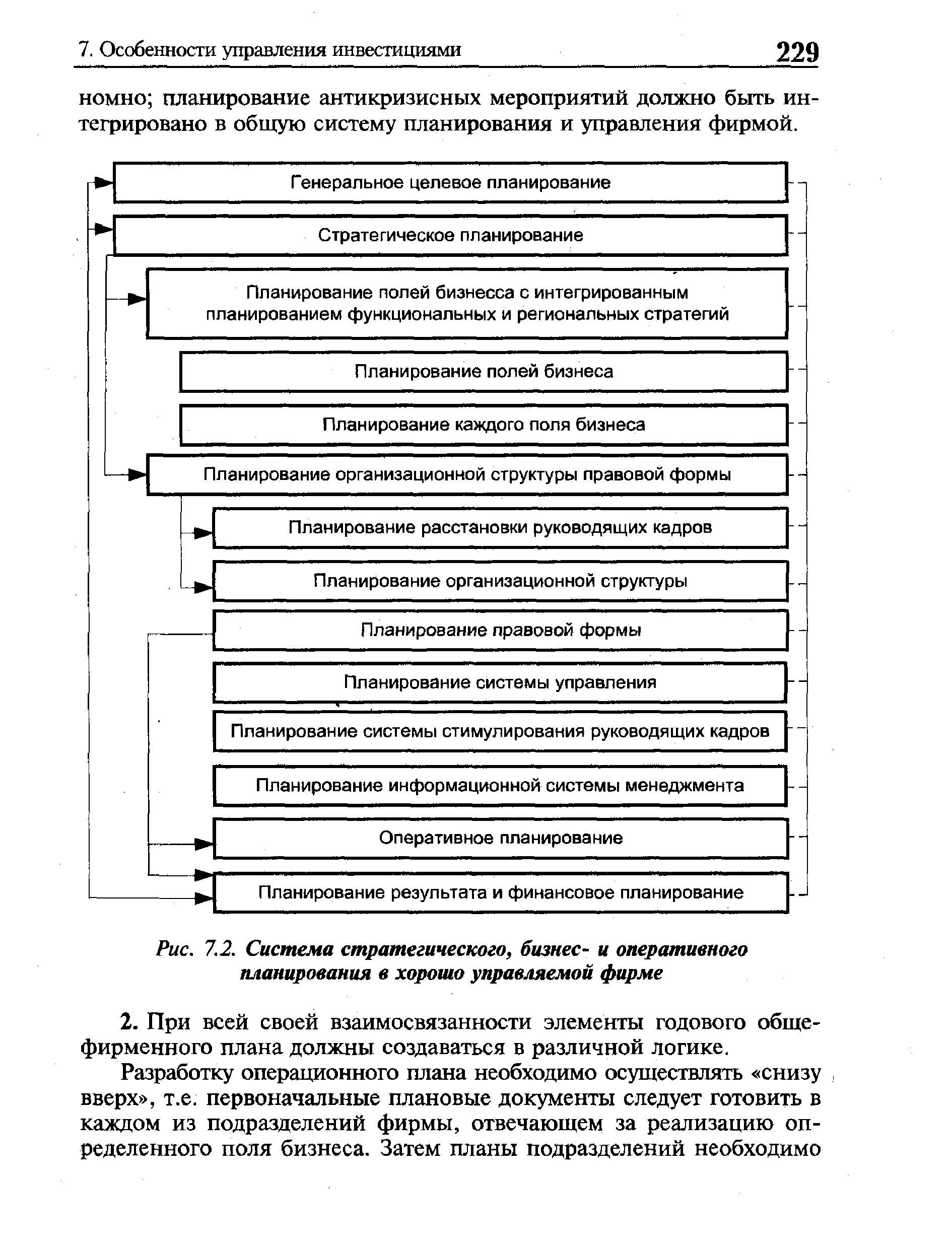

| Рис. 7.2. Система стратегического, бизнес- и оперативного планирования в хорошо управляемой фирме |  |

Другое существенное отличие домашних хозяйств от организаций бизнеса заключается в механизме и степени формализации принятия решений. В организациях бизнеса вырабатывается целая система методов принятия решений, включая планирование, оперативное управление, контроль и другие стадии процесса управления, объединяемые понятием менеджмент . Финансовые и инвестиционные решения представляют собой финансовый менеджмент. В организациях бизнеса существенным элементом является четкое определение оперативных и стратегических целей, их иерархии, способов достижения этих целей. Все это закрепляется во внутрифирменных регламентах. В домашних хозяйствах установление целей —также необходимый атрибут. Однако их достижение не связано с формализованными процедурами принятия решений. Последние принимаются часто по наитию, на основе жизненного опыта. Между членами домашнего хозяйства устанавливается система неформальных связей, в которой определяется роль каждого из них. В домашних хозяйствах, как правило, не составляют баланса денежных доходов и расходов, что также является отражением неформального характера принимаемых решений. [c.482]

В любой компании разрабатывается множество планов, однако основными из них являются стратегический, производственный и финансовый первый разрабатывается в системе стратегического планирования, два других — в основном в системе оперативного планирования. Что касается системы тактического планирования, то здесь, как правило, речь идет о локальных бизнес-планах по развитию действующих и разработке новых производственных линий и производств. И в стратегическом плане, и в локальном бизнес-плане тем не менее обязательно присутствуют более или менее детализированные финансовые разделы, включающие данные о предполагаемых инвестициях, объемах реализации в стоимостном выражении, основных параметрах расходов и затрат, рентабельности и др. Целесообразность обособления такого раздела в самостоятельный финансовый план зависит от различных факторов. [c.121]

Текущее планирование осуществляется путем детальной разработки (обычно на год) оперативных планов по производству, маркетингу, сбыту, исследованиям и разработкам, снабжению для предприятия в целом и его отдельных бизнес-единиц на основе детализации целей и задач, поставленных в стратегических и среднесрочных планах. [c.166]

В рыночной экономике ключевую роль в менеджменте энергокомпании играет планирование, определяющее конкретные цели, результаты и необходимые ресурсы. На основе планов осуществляются организация и руководство деятельностью персонала, контроль и мотивация. В новой системе планов, формирующейся в компаниях, наиболее активно разрабатывается методология стратегического, бюджетного, оперативного и бизнес-планирования. Опыт показывает, что наибольшие достижения в этих процессах имеют те энергокомпании, которые увязывают их с активно внедряемыми информационными системами и обновлением нормативной базы. [c.488]

Форма долгосрочных планов включает разработку перспективного и долгосрочного стратегического планов организации. Среднесрочное планирование предусматривает формирование среднесрочного стратегического и оперативного планов. Реализация среднесрочных и текущих планов осуществляется через систему бюджетов или финансовых планов, которые составляются по каждому отдельному подразделению (по видам деятельности, продуктам и бизнесам) на соответствующий период, а затем консолидируются в единый бюджет или финансовый план организации (предприятия). Основу бюджета составляет прогноз продаж и оценка издержек на производство и реализацию продукции и услуг. Бюджет организации охватывает все стороны ее деятельности и базируется на планах отделений и других структурных образований предприятия (корпорации). Поэтому план и бюджет являются также средством координации работы всех звеньев организации. [c.81]

На третьем этапе, предложение которого уже само по себе явилось уникальным вкладом ADL в развитие методики стратегического планирования, осуществляется выбор уточненной стратегии. Выбор такой стратегии — это шаг от стратегического к оперативному планированию. ADL предлагает набор так называемых уточненных стратегий, соответствующих каждому специфическому выбору. Уточненные стратегии сформулированы в терминах хозяйственных операций, например "развивайте бизнес за рубежом". ADL предлагает 24 такие стратегии. [c.209]

То же можно сказать о литературе, касающейся подходов бизнес — менеджмента к росту. Большая ее часть фокусируется на способности фирмы принимать рациональные решения о продуктово-ры-ночном развитии и прибыльности, а также способности планировать стратегическое и оперативное развитие. Продуктово-рыночный подход И. Ансоффа обеспечил основу для большей части такой литературы, которая в свою очередь ведет к рациональным моделям бизнес-планирования. [c.40]

В рамках скользящего периодичного планирования деятельности коммерческого предприятия в каждом частном плановом комплексе может осуществляться стратегическое или оперативное планирование. Оно проводится как в рамках существующих планов, так и в дополнение к ним. Некоторые функциональные планы, например в сфере научных исследований или реинжиниринга бизнес-процессов, практически полностью базируются на планировании программы. Дополнительное планирование чаще всего имеет место при бизнес-планировании например, при продаже или покупке предприятий. При этом возникает необходимость тесной координации с соответствующими частными планами. [c.324]

Таким образом, для создания самостоятельных подразделений в рамках корпорации, требуется децентрализация многих функций, в том числе и функции планирования. Для ее выполнения в бизнес-единице — на заводе должна быть создана соответствующая плановая служба, основными задачами которой является разработка не только текущих и оперативных планов, но и стратегических планов деятельности подразделения. Выполнение функций стратегического планирования обусловливает создание в структуре плановой службы кроме подразделений, занимающихся вопросами нормативного хозяйства, тактическим и оперативным планированием, подразделения, которое занималось бы стратегическим планированием. Предлагаемая структура плановой службы завода показана на рис. 3.1. [c.116]

Задача оперативного планирования инноваций состоит й поиске и согласовании наиболее эффективных путей и средств реализации принятой стратегии развития организации. Оно предусматривает формирование продуктово-тематического портфеля организации, разработку календарных планов, составление бизнес-планов по отдельным программам, выполнение расчетов потребности в ресурсах, средствах и источниках их покрытия и пр. Операторное планирование инноваций нацелено на реализацию потенциала организации в форме достигнутой прибыли, доходов, объемов реализации, и др. Стратегическое и оперативное планирование находятся в диалектическом взаимодействии и содержательно дополняют друг друга в едином процессе инновационного менеджмента. Их сравнительные характеристики приведены в табл. 4.4. [c.150]

Место и роль бизнес-планирования в системе стратегического менеджмента. Развитие бизнес-планирования предполагает внедрение в практику проведения комплексного анализа ситуации, постановки целей, выработки стратегий и согласованных программ действий, распределения ресурсов в соответствии с выявленными приоритетами развития. Непрекращающийся процесс бизнес-планирования позволит планомерно и рационально повышать потенциал организации в долгосрочной перспективе через реализацию конкретных оперативных планов подразделений фирмы. [c.95]

Строго говоря, долгосрочный прогноз не является частью оперативной системы управления, хотя долговременное планирование — это процесс, который начинает весь цикл. Сегодня долгосрочные прогнозы прибыли или объема продаж являются системами, разрабатываемыми как продолжение стратегического планирования развития продукта или сфер бизнеса. [c.374]

Планирование удовлетворения спроса является залогом эффективного маркетинга и бизнеса вообще. На основе прогнозов или прогнозных программ необходимо разрабатывать маркетинг-планы стратегического, текущего и оперативного характера, в которых учитываются спрос потребителей, возможности производства, маркетинговые возможности и их тенденции. Особенно детально анализируются действия конкурентов, на основе чего корректируются стратегия и тактика предприятия. Все это находит отражение в маркетинг-планах. [c.25]

Система контроллинга интегрирует учет, планирование, маркетинг в единую самоуправляемую систему. В ней четко определяются цели фирмы, принципы управления, способы их реализации. Контроллинг направлен на устранение узких мест в работе компании, ориентацию на будущее в соответствии с фиксированными в ее миссии целями, на достижение конкретных результатов бизнеса с комплексным использованием методов оперативного и стратегического менеджмента. [c.142]

В целом функция планирования или как сегодня принято говорить бизнес-планирования осуществляется в крупных современных производственных организациях на двух уровнях стратегическом и оперативном. Стратегический уровень планирования оценивает будущую (обычно не менее года) жизнеспособность и рентабельность различных направлений деятельности организации. Оперативное (месячное или квартальное) планирование исходит из стратегического и строится достаточно детально и точно в своем содержании. Годовой план — это сегодня стратегический документ, согласно которому по каждому направлению деятельности организации определяется планируемый объем деятельности, составляются планы по привлечению рабочей силы, планы капитальных вложений и планы и графики выпуска новых видов продукции. Годовой бизнес-план может детализировать, планы производства и сбыта поквартально и помесячно. [c.290]

В чем же состояло принципиальное отличие предложенного управленцами-новаторами стратегического планирования не только от оперативного (тактического), но и от уже известного долгосрочного Не просто в степени детализации плана, целях или выборе горизонта планирования, а прежде всего, в направлении вектора планирования. Традиционно вектор планирования направлен из прошлого в будущее. Стратегическое планирование предполагает выстраивание вектора анализа и принятия управленческих решений из будущего в настоящее. Это и вызывает у менеджеров сегодня основные методологические трудности как планировать от базы — знают все, а вот как выстраивать план своих текущих действий, основываясь на представлениях о будущем бизнеса, — знают немногие. [c.26]

Примерная структура - Стратегии организации как комплексного планового документа следующая оглавление, предисловие, описание организации, стратегия маркетинга, стратегия использования конкурентных преимуществ организации, стратегия обновления выпускаемой продукции, стратегия развития производства, стратегия обеспечения производства, стратегический финансовый план организации, стратегия ее международной деятельности, стратегия развития системы менеджмента, реализация стратегии организации, приложения. Стратегия реализуется через тактические планы (бизнес-планы, производственные программы) и оперативно-календарное планирование (ОКП). Целью ОКП является выполнение производственной программы организации по критериям количества, качества, сроков и затрат при соблюдении социальных и экологических нормативов. [c.131]

Какая информация имеет значение для отдельных перспектив Перспектива Клиенты требует очень обоснованной информации об отдельных сегментах рынка, например рентабельность по отдельным клиентам, процент роста, объем сбыта. Перспектива Потенциал должна основываться, например, на информации о развитии технологий и знаниях об основных известных компетенциях собственного предприятия и конкурентов. Перспектива Процессы предъявляет требования к модели процессов для предприятия, с разделением стратегических и оперативных бизнес-процессов. Информация о структуре создания стоимости и оценках правильной глубины производства должна быть также подготовлена. Перспектива Финансы использует информацию традиционного стратегического планирования деятельности предприятия. Здесь требуются данные о существующем размере оборота и рентабельности по направлениям деятельности [c.138]

Связь стратегического и оперативного планирования одна из самых сложных проблем. Во многих компаниях существует разрыв между оперативным планом ближайшего года и стратегическим — на несколько лет вперед. Причины такой проблемы могут быть разными. Это может быть связано с тем, что характеристики первого года системы стратегического планирования не согласованы со значениями этого года в системе оперативного планирования. В других компаниях стратегические показатели первого года согласуются с подробными значениями оперативных планов, но плановые результаты первого года не создают необходимых предпосылок для достижения амбициозных целей последующих лет. Сдержанные прогнозы на первые годы и более оптимистичные прогнозы на последующие напоминают эффект хоккейной клюшки . Типичный пример эффекта хоккейной клюшки — бурное развитие мировой экономики в 90-е годы. Бизнес-планы компаний на предшествующие три года содержали в себе значительные убытки ( ударяющая поверхность клюшки ) и резкий рост прибыли в последующие годы ( основная часть клюшки ). Такой эффект клюшки неоднократно наблюдался в истории экономики. [c.302]

Вначале, как известно, идет стратегическое планирование, в процессе которого вырабатываются цели, задачи и стратегии для предприятия в целом и его сфер бизнеса. В результате процесса стратегического планирования формируются рамки для оперативного планирования. [c.77]

Корпоративные финансы — это концепция построения стратегического подхода к финансовым решениям компании. В книге Питера Этрилла весьма убедительно характеризуется место финансовой функции в управлении бизнесом, аспекты взаимодействия с другими функциями и департаментами компании, актуальность использования финансовых аргументов при принятии стратегических и оперативных управленческих решений. Важнейшая задача управления финансами — помочь предпринимателям надлежащим образом планировать денежные потоки в своем бизнесе. Именно на управлении денежными потоками строится в современном мире финансовый менеджмент. Эпоха господства бухгалтерского учета ушла, в современном мире концепция финансового менеджмента базируется именно на планировании и контроле денежных потоков, это общемировая тенденция, вполне уже освоенная российскими практиками. [c.18]

Процесс стратегического планирования. На данной стадии производится оценка эффективности, разрабатываются плановый цикл и процедуры контроля за бизнес-планом, определяется структура показателей и процедур для оперативного планирования и контроля. [c.102]

Специализация Производственный менеджмент осуществляется кафедрой ИБМ-4. Выпускники кафедры получают все необходимые знания для того, чтобы стать руководителями различных организаций, ведущих инженерный бизнес. Они владеют методами стратегического и оперативного планирования, технико-экономического анализа деятельности предприятий, способны управлять инновационными процессами, руководить коллективами, в том числе, в плане предупреждения конфликтных ситуаций. [c.89]

Мы далеки от полного отождествления бизнес-плана с таким документом внутрифирменного оперативного планирования, как платежный календарь. Сходными являются только методы планирования. Бизнес-план решает задачи не только оперативного планирования, но может иметь и стратегические цели, а также решать задачи по внешнехозяйственной деятельности предприятия при установлении или расширении деловых контактов с поставщиками и потребителями продукции. В этой сфере хозяйственных интересов предприятия бизнес-план может помочь решить проблему финансирования. При заключении договоров банка с инвестиционным фондом либо другим возможным инвестором бизнес-план позволяет убедить их в том, что предприятие имеет перспективные возможности развития производства, что есть последовательная и реальная программа проведения предпринимательской идеи в жизнь. [c.255]

Выделяют следующие уровни определения эффективности функционирования предприятия (организации) 1) предприятие в целом как объект производственной системы 2) стадия жизненного цикла выпускаемой продукции — стратегический маркетинг, НИОКР, организационно-технологическая подготовка производства, производство (организация производства), сервис потребителей продукции, потребление (эксплуатация, использование) 3) общая функция управления — стратегический маркетинг (стратегическое планирование), бизнес-планирование, организация процессов, учет и контроль, мотивация, тактический маркетинг, оперативное управление 4) подразделения предприятия — служба маркетинга, научно-исследовательский центр, отдел главного [c.490]

При переориентации системы управления компанией на показатель росла сто и мест контроллер сталкивается с необходимостью определенных изменений в своей деятельности. Как в систему стратегического, так и в систему оперативного контроллинга добавляется и опое измерение — стоимость бизнеса, Б частности, традиционная система целей компании дополняется целью рост стоимости комлании , которая должна быть измерена некоторым результирующим показателем. Задача контроллера состоит в разработке процедуры расчета значения такого целевого показателя, Б том числе с точки зрения оценки соотношения затраты/выгоды. Б системе стратегического контроллинга задачей контроллера будет содействие сие-теме стратегического стоимость-ориентированного планирования и прогнозирование значений роста стоимости компании в целом и отдельных бизнес-единиц, В рамках системы оперативного контроллинга контроллер обеспечивает правильность использования инструментов предназначенных для реализации стратегии. С целью обеспечения успеха о системе стоим ость -ориентированного управления контроллер использует также новые инструменты стратегического управления затратами. К ним относятся анализ цепочки создания ценности, концепция расчета затрат жизненного цикла продукта, метод расчета целевых затрат, инвестиционные расчеты, [c.203]