Метод сложного процента. Функции сложного процента. Накопленная сумма денежной единицы (будущая стоимость единицы). Накопление денежной единицы за период. Фактор фонда возмещения. Текущая стоимость денежной единицы. Текущая стоимость аннуитета. Взнос на амортизацию денежной единицы (ипотечная постоянная). Финансовые таблицы (таблицы функций сложного процента). [c.367]

Капитализация дохода с использованием техники общего физического коэффициента при прямолинейном и при аннуитетом возмещении капитала. Корректировка на инфляцию. [c.368]

Концепция временной стоимости денег и математические основы финансового менеджмента. Базовые понятия финансовой математики. Учет фактора времени в оценке затрат и будущих доходов метод аннуитета, метод наращивания и метод дисконтирования. [c.469]

Если ожидается, что проект будет ежегодно приносить равные денежные потоки, т.е. мы имеем дело с аннуитетом, можно прибегнуть к другому способу расчетов. В таблице В2 Приложения В приведены кумулятивные коэффициенты дисконтирования (или коэффициенты аннуитета). С их помощью исчисляют приведенную стоимость последовательности равных ежегодных платежей. Если сравнить данные табл. В2 и В1, можно заметить, что в первой приводятся суммы значений второй нарастающим итогом. [c.451]

Зная временной интервал, можно по таблице коэффициентов аннуитета найти IRR (табл. В2 Приложения В). [c.456]

Коэффициент аннуитета в данном случае равен первоначальные затраты 84 750 [c.456]

Найдя в табл. В2 Приложения В значение 5,65 в строке, соответствующей 10-летнему сроку, определяем ставку аннуитета — 12 %. Таким образом, внутренняя норма прибыли предполагаемого капиталовложения равна 12 %. При необходимости можно прибегнуть к интерполяции если бы в результате вычислений мы получили коэффициент аннуитета, равный 5,538, IRR был бы в пределах от 12 до 13 %. Так как 5,538 — это среднее арифметическое коэффициентов для 12 и 13 %, можно утверждать, что величина IRR примерно равна 12,5 %. Однако следует помнить, что полученная таким образом оценка очень приблизительна зависимость криволинейна, а интерполяция прямолинейна. [c.456]

Коэффициенты дисконтирования для единовременного денежного потока и аннуитетов можно взять из специальных таблиц. [c.471]

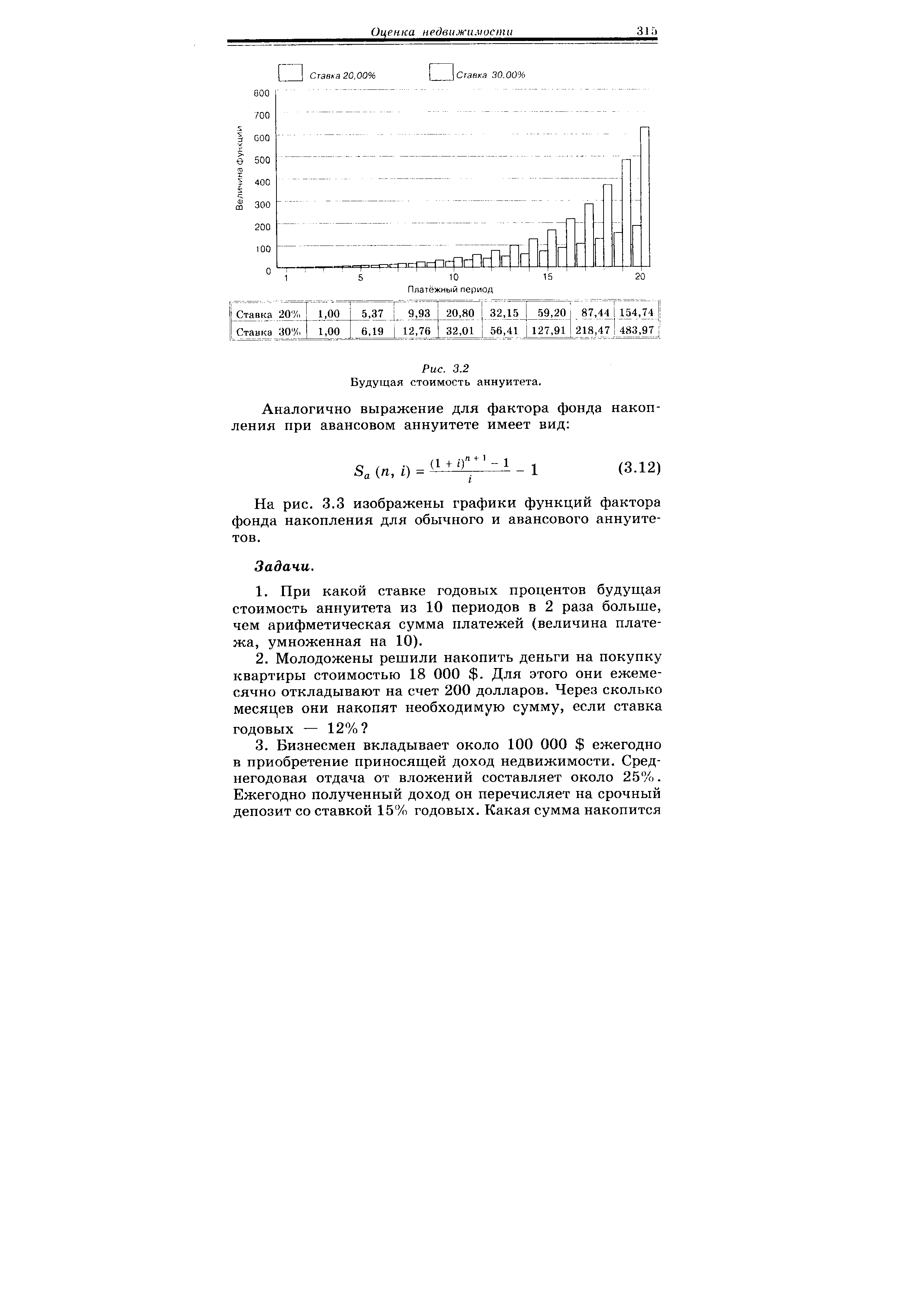

Вторая финансовая функция — будущая стоимость аннуитета. [c.313]

Часто бывает, что мы имеем дело не с единичным платежем, произведенным в определенный момент времени, а с серией платежей, происходящих в различные моменты времени. Если эти платежи происходят через строго определенные промежутки времени, то такая серия называется аннуитетом. [c.313]

Аннуитет — серия платежей, разделенных одинаковыми временными периодами. [c.313]

Аннуитеты разделяются на следующие категории равномерные и неравномерные, обычные и авансовые. [c.313]

Равномерным аннуитетом называется аннуитет, состоящий из серии равновеликих платежей. Противоположностью ему является неравномерный аннуитет, при котором величина платежей может быть разной в различных платежных периодах. В дальнейшем, если мы не будем оговаривать заранее, под аннуитетом будет пониматься равномерный аннуитет. [c.313]

Аннуитет называется обычным, если платежи осуществляются в конце каждого платежного периода, и авансовым, если платежи осуществляются в начале платежного периода. [c.313]

Теперь попробуем вычислить будущую стоимость п-периодного аннуитета. Сначала рассмотрим обычный аннуитет. [c.313]

В данном случае мы имеем дело с геометрической прогрессией, поэтому применив известную из курса математики формулу суммы членов геометрической прогрессии, мы получаем выражение для будущей стоимости обычного n-периодного аннуитета [c.314]

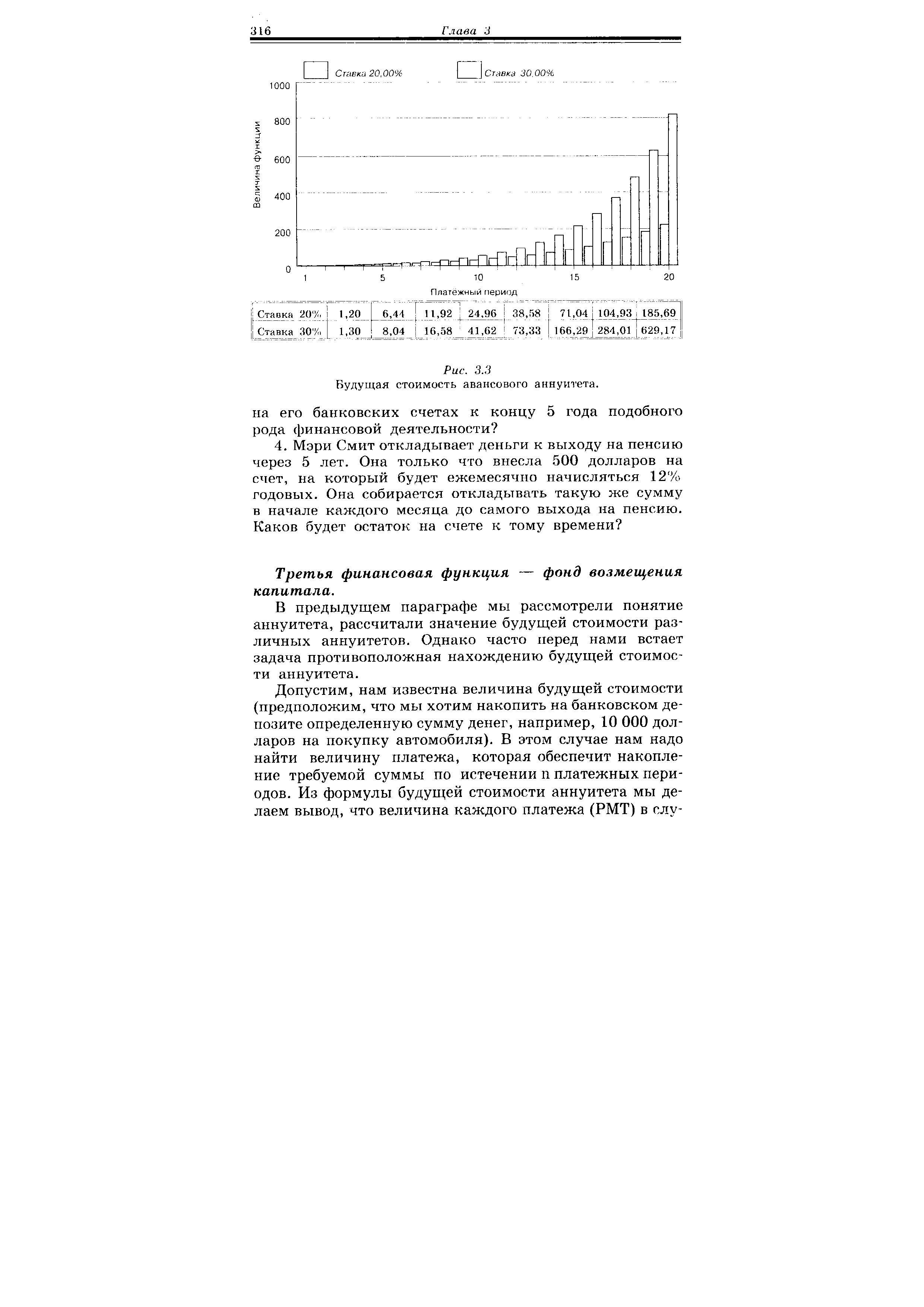

Теперь перейдем к рассмотрению авансового аннуитета. Как и в случае обычного, рассмотрим накопленные суммы в конце первого, второго. .. /г-го периода [c.314]

| Рис. 3.2 Будущая стоимость аннуитета. |  |

На рис. 3.3 изображены графики функций фактора фонда накопления для обычного и авансового аннуитетов. [c.315]

При какой ставке годовых процентов будущая стоимость аннуитета из 10 периодов в 2 раза больше, чем арифметическая сумма платежей (величина платежа, умноженная на 10). [c.315]

| Рис. 3.3 Будущая стоимость авансового аннуитета. |  |

Допустим, нам известна величина будущей стоимости (предположим, что мы хотим накопить на банковском депозите определенную сумму денег, например, 10 000 долларов на покупку автомобиля). В этом случае нам надо найти величину платежа, которая обеспечит накопление требуемой суммы по истечении п платежных периодов. Из формулы будущей стоимости аннуитета мы делаем вывод, что величина каждого платежа (РМТ) в слу- [c.316]

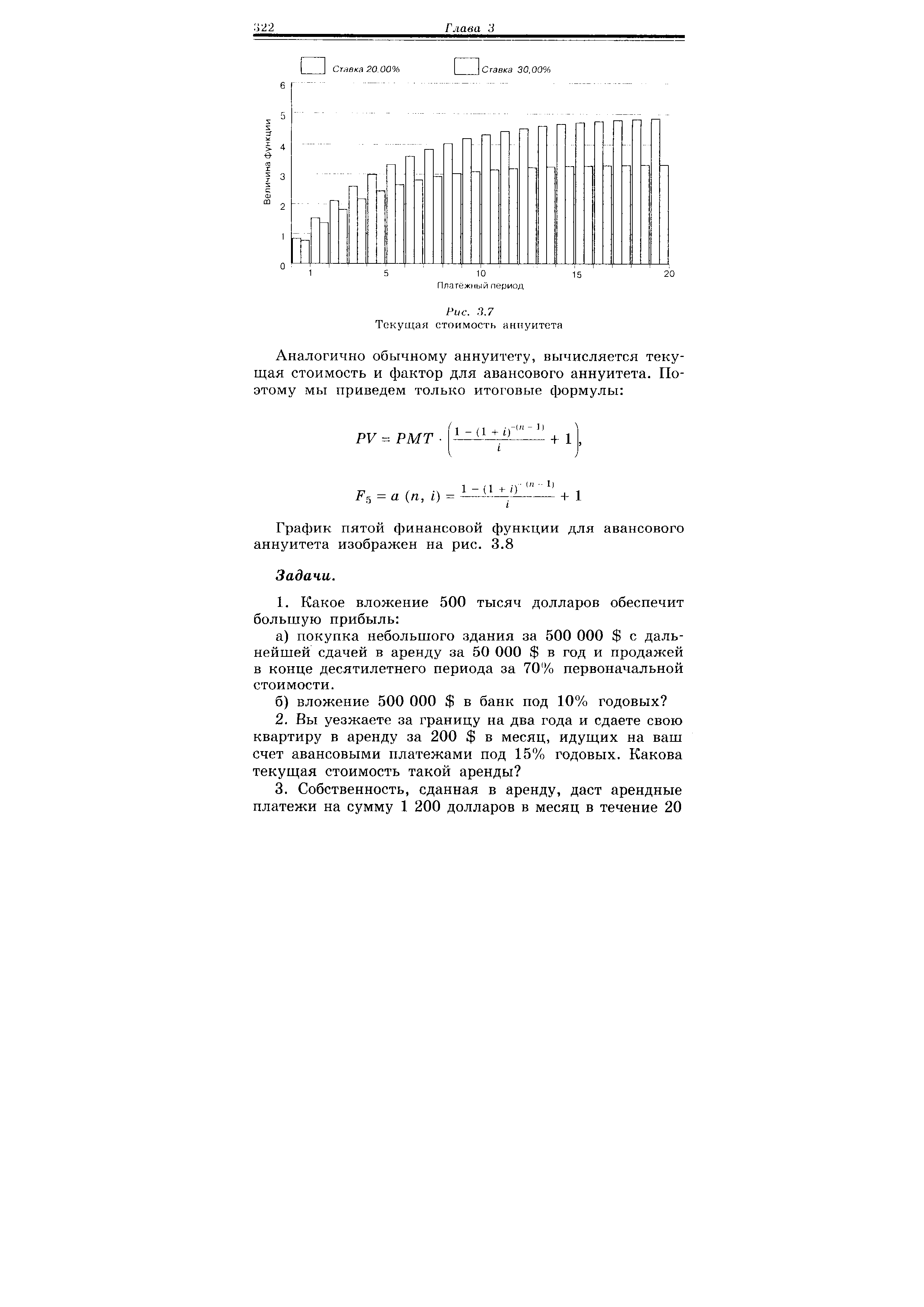

Пятая финансовая функция — текущая стоимость аннуитета. [c.321]

Часто бывает так, что требуется оценить текущую стоимость серии платежей, т. е. аннуитета. Как и в случае будущей стоимости, мы будем рассматривать обычный и авансовый аннуитеты. [c.321]

Итак, рассмотрим л-периодный обычный аннуитет. Очевидно, что текущая стоимость аннуитета равна сумме текущих стоимостей всех платежей. Обозначим текущую стоимость /е-го платежа как PV,,. Тогда текущая стоимость каждого платежа будет равна [c.321]

Применив к этому выражению формулу суммы членов геометрической прогрессии, получаем искомое выражение для текущей стоимости аннуитета [c.321]

Если положить РМТ — 1, т. е. будем вычислять текущую стоимость аннуитета единицы, то мы получим формулу вычисления фактора пятой функции [c.321]

Значения этой функции можно определять с помощью таблицы финансовых функций, на рис. 3.7 изображены диаграммы функции текущей стоимости аннуитета. [c.321]

| Рис. 3.7 Текущая стоимость аннуитета |  |

График пятой финансовой функции для авансового аннуитета изображен на рис. 3.8 [c.322]

Итак, перед нами стоит следующая задача каким по величине должен быть платеж, чтобы серия из п платежей (аннуитет) погашала кредит и накопившиеся по нему проценты [c.324]

Используя формулу текущей стоимости аннуитета, мы можем получить величину периодического платежа — взноса на амортизацию капитала [c.324]

Используя аналогичные рассуждения, мы можем получить величину взноса на амортизацию капитала и его фактора для авансового аннуитета [c.325]

Очевидно, что взнос на амортизацию единицы есть величина, обратная фактору пятой функции (текущей стоимости аннуитета единицы) [c.325]

В случае авансового фонда возмещения (соответствующего авансовому аннуитету) формулы единичного платежа (РМТа) и фактора фонда возмещения (SFFa) имеют вид [c.317]

Оказывается, для того, чтобы аннуитет погашал кредит, текущая стоимость этого аннуитета должна быть равна первоначальной сумме кредита1. [c.324]

Смотреть страницы где упоминается термин Аннуитет

: [c.140] [c.140] [c.437] [c.455] [c.455] [c.473] [c.308] [c.308] [c.317]Смотреть главы в:

Финансовый менеджмент для студентов вузов -> Аннуитет

Рынок ценных бумаг производных финансовых инструментов -> Аннуитет

Финансовый анализ - методы и процедуры (2001) -- [ c.153 , c.154 ]

Количественные методы анализа хозяйственной деятельности (1999) -- [ c.145 ]

1000 терминов рыночной экономики (1993) -- [ c.17 ]

Организация и финансирование инвестиций (2001) -- [ c.85 ]

50 лекций по микроэкономике Том 2 (2000) -- [ c.2 , c.732 ]

Методы и модели управления фирмой (2001) -- [ c.316 ]

Большая экономическая энциклопедия (2007) -- [ c.29 , c.442 ]