Недостатки планирования и контроля 2.1 [c.269]

Оценка функционирования системы — процесс изучения всей системы принятия решений с целью ее улучшения. На этом этапе важно понять, была ли достигнута поставленная цель (обратная связь), и если нет, то выяснить, что послужило причинами недостатки планирования или контроля или неправильный выбор самоцели. Оценочная информация может содержаться в годовом и других финансовых отчетах на основе бухгалтерских дан- [c.42]

Недостатки в системе планирования и контроля -Отсутствие механизма принятия консолидированных решений -Несовершенное калькулирование издержек -Отсутствие механизма комплексной оценки результатов в разрезе функциональных сфер -Отсутствие проектного планирования [c.193]

Результаты проведенных исследований убеждают, что нередко работники просто не знают своих- перспектив в конкретном коллективе, что свидетельствует как о слабой работе с персоналом, отсутствии планирования и контроля карьеры в организации, так и о существенных недостатках в деятельности работников ПР. [c.338]

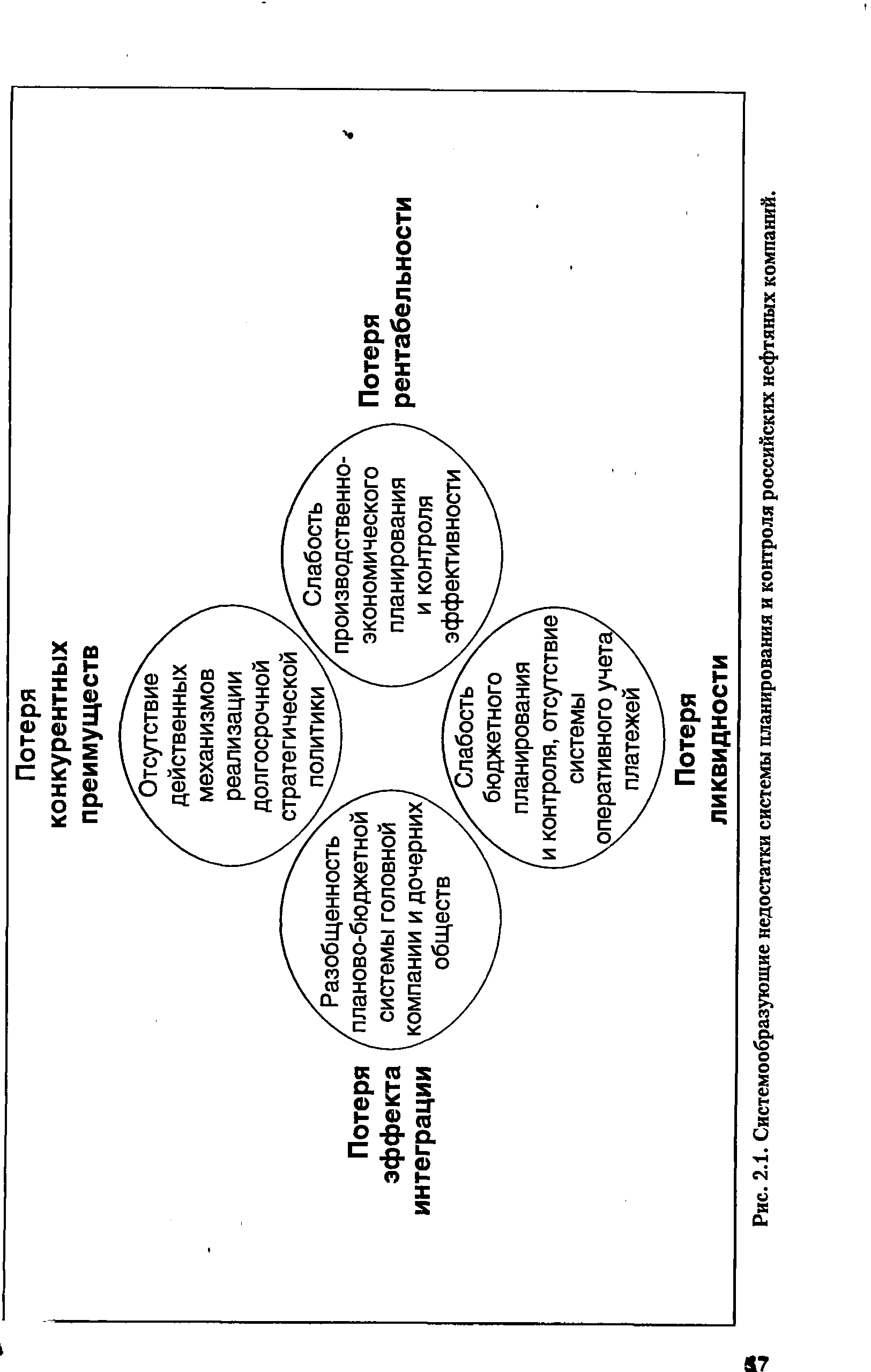

| Рис. 2.1. Системообразующие недостатки системы планирования и контроля российских нефтяных компаний. |  |

Подобная схема управления имеет свои достоинства, недостатки и особенности. В частности, здесь осуществлялось централизованное прикрепление поставщиков, подрядчиков, покупателей (имеется в виду, что любой хозяйствующий субъект по крайней мере согласовывал эти вопросы с вышестоящим органом управления), жестко контролировалось выполнение плана по фондообразующим показателям, устанавливались нормативы по множеству показателей, например, нормировались оборотные средства предприятий, прибыль практически в полном объеме изымалась вышестоящим органом управления и в дальнейшем подвергалась перераспределению и т. п. Очевидно, что в этом случае особую роль играли плановые задания и контроль за их исполнением. Роль аналитической функции также была специфической. Анализ в основном сосредоточивался на оценке отклонений от плановых заданий и объяснении причин имевших место отклонений. Естественно, много говорилось не только о текущем контроле, но и о перспективных анализе и планировании, однако эта сторона деятельности аппарата управления хозяйствующего субъекта в значительной степени была формальной и, по сути, полностью выхолащивалась, поскольку вышестоящая организация спускала сверху плановые задания и речь, таким образом, шла лишь об их детализации и планировании мер по их обеспечению. Функция стратегического планирования, в особенности в области финансов, была исключительной прерогативой центральных органов управления. [c.331]

Анализ — процесс последовательного изучения принятых решений с целью их улучшения. Здесь следует знать, насколько достигнута поставленная цель, т.е. проследить, насколько надежной и действенной была обратная связь, без которой невозможно функционирование системы управления. Если цель не достигнута, то аналитическим путем выясняются причины, обусловившие срыв плана, а именно недостатки планирования, контроля, невыполнимость поставленной цели. [c.16]

При планировании и проведении проверки нами рассмотрено состояние внутреннего контроля в [указывается наименование экономического субъекта]. [Перечисляются выявленные существенные недостатки внутреннего контроля. [c.226]

Контроль за выполнением планов позволяет выявлять недостатки в планировании и помогает делу совершенствования планирования. [c.139]

Ритмичность работы предприятия (фирмы) должна всегда находиться под контролем хозяйственных руководителей. Причин неритмичности работы много неоптимальное внутрифирменное планирование, недостатки ремонтного и энергетического обслуживания, несвоевременная и некачественная подготовка производства, слабая координация деятельности поставщиков, недостаточно эффективная работа маркетинговой службы и др. [c.69]

Существует много терминов, с помощью которых можно называть отдельные хозяйственные и иные объекты народнохозяйственной системы организация, предприятие, компания, фирма, корпорация и т. д., что вызывает определенные трудности при изложении материала. В данной книге, когда разговор идет о некой обобщенной хозяйственной единице без упоминания специфики ее деятельности, как это обычно делается в книгах по управлению, используется обобщенный термин организация . Другие термины используются только тогда, когда разговор идет о конкретном экономическом объекте или когда этого требуют правила русского языка. Применительно к проблемам управления, контроля, маркетинговой деятельности в литературе используется достаточно разнообразный набор терминов (например, управление маркетингом, маркетинговое управление, управление маркетинговой деятельностью). Не анализируя достоинства и недостатки отдельных терминов, в данном учебнике в качестве основного используется термин планирование, организация и контроль маркетинговой деятельности . Как упрощенный аналог данного термина, также используются выражения планирование маркетинга , организация маркетинга , контроль маркетинга . [c.4]

СИСТЕМА МАРКЕТИНГОВОЙ ИНФОРМАЦИИ -постоянно действующая система взаимосвязи людей, оборудования и методических приемов, предназначенных для сбора, классификации, анализа, оценки и распространения актуальной своевременной и точной информации, используемой распорядителями сферы маркетинга с целью совершенствования планирования, претворения в жизнь и контроля за исполнением маркетинговых мероприятий. В ходе выполнения своих обязанностей по управлению маркетингом руководители нуждаются в огромном количестве информации. Необходимые им сведения часто отсутствуют, поступают слишком поздно или не заслуживают доверия. Все большее число фирм отдают себе отчет о недостатках информационного обеспечения и принимают меры по его совершенствованию. В состав хорошо спланированной См. и. обычно включают четыре составляющие ее системы (части). Первая — система внутренней отчетности, отражающая показатели текущего сбыта, суммы издержек, объема материальных запасов, движение денежной наличности, данные о дебиторской и кредитной задолженности. Применение ЭВМ позволяет фирмам создать совершенные системы внутренней отчетности, способные обеспечивать получение значительного объема информации в более короткие сроки. Вторая — система сбора внешней информации представляет собой набор источников и методических приемов, посредством которых руководители получают повседневную информацию о событиях, происходящих в коммерческой сре е. Повышению качества такой информации способствуют хорошо обученный штат продавцов, специальных сотрудников, отвечающих за ее сбор, приобретение (покупку) сведений [c.76]

Среди главных недостатков существующей системы энергосбережения можно отметить также [67] неудовлетворительное состояние системы учета и контроля расходования ТЭР, несовершенство системы централизованного планирования и управления энергосбережением, отсутствие единой технической политики в области энергосбережения, недостаток эффективного энергосберегающего оборудования и т. п. Особо следует подчеркнуть недостаточность экономических стимулов. Так, мероприятия по энергосбережению, требующие сравнительно больших средств, на сегодняшний день проводить невыгодно, поскольку срок окупаемости таких мероприятий 10—12 лет [29. С. 9], а быстрее окупаемые мероприятия также считаются невыгодными, поскольку мало влияют на экономические показатели этих предприятий, и в част- [c.19]

Применение К. к. было вызвано ограниченным обобществлением х-ва и недостаточным уровнем народнохозяйственного планирования. Однако, в результате социалистич. обобществления основных средств произ-ва природа К. к. (как и банковского) коренным образом изменилась. В СССР К. к. оказывали друг другу преимущественно государственные и кооперативные промышленные и торговые предприятия. Банки осуществляли контроль за взаимным кредитованием хозяйственных организаций с помощью операций по учету и залогу они регулировали размер К- к., его направление, сроки и процентную ставку. К. к. наряду с банковским способствовал росту и укреплению социалистич. уклада х-ва он использовался для ограничения и вытеснения капиталистич. элементов, для внедрения в работу предприятий принципов хозрасчета и платежной дисциплины. В условиях многоукладной экономики К. к. пользовались и капиталистич. предприятия. Частный капитал мог через К. к. перекачивать нек-рую часть ресурсов из социалистич. сектора х-ва. Поэтому Советское государство через банковскую систему осуществляло жесткий контроль за коммерческим кредитованием. Учет банками частных векселей, выданных государственным и кооперативным организациям, резко ограничивался. К. к. в СССР сыграл положительную роль в восстановительный период его использование помогло мобилизовать дополнительные к банковским кредитам денежные ресурсы для восстановления х-ва. Но его применение имело и существенные недостатки он создавал возможности для внепланового перераспределения средств в народном х-ве, тормозил развитие кредитного и кассового планирования, затруднял банковский контроль за хозяйственно-финансовой деятельностью социалистич. предприятий. С ростом социалистич. уклада и укреплением народнохозяйственного планирования К. к. пришел в противоречие с достигнутым уровнем развития социалистич. производственных отношений, превратился в серьезное препятствие в деле рациональной организации оборотных средств предприятий, планомерного распределения кредитных ресурсов, планирования денежного обращения, укрепления хозрасчета и контроля рублем. Постановлением о кредитной реформе от 30 янв. 1930 г. К. к. был ликвидирован. [c.540]

Инвентаризация является одним из важнейших элементов, метода советского бухгалтерского учета. По результатам инвентаризации осуществляется контроль за сохранностью социалистической собственности, уточняются статьи отчетного баланса и подтверждается реальность его показателей. Полная инвентаризация и оценка статей баланса, как правило, предшествует составлению заключительного баланса за операционный год. Инвентаризация оказывает положительное влияние на улучшение организации производства, планирования, учета и контроля, мобилизации внутренних ресурсов предприятия (организации). При инвентаризации выявляют недостатки в организации надежности хранения ценностей, постановки бухгалтерского и оперативного учета. В процессе инвентаризации выявляют и берут на особый учет излишние, ненужные, неполноценные или потерявшие свою потребительскую стоимость товарно-материальные и другие ценности. На эти ценности составляют самостоятельные описи, в которых указывают состояние, процент годности, возможность использования. На основании описей составляют документы, по которым может быть оформлена передача ценностей для реализации или для списания их в расход в соответствии с действующим законоположением. [c.172]

Имеются недостатки в планировании текущей работы и контроле исполнения решений. Проявил себя как хороший организатор. При нехватке рабочей силы сумел наладить учебу кадров по овладению смежными профессиями, благодаря чему были расширены зоны технологического обслуживания. [c.49]

В этот период в центре внимания находились задачи ликвидации недостатков и просчетов в практике проведения кредитной и налоговой реформ, более четкого разграничения ресурсов централизованного государственного фонда — госбюджета и ресурсов отдельных предприятий и хозяйственных организаций, задачи усиления борьбы за выполнение промфинпланов, внедрения хозрасчета и контроля рублем. Вопросы единого финансового плана, его совершенствования отодвинулись на задний план. В конце концов единый финансовый план как обособленная часть народнохозяйственного плана, подлежащая особому рассмотрению и одобрению ЦИК СССР, оказался -выключенным из практики финансового планирования. [c.298]

Взаимные фонды позволяют частным лицам осуществлять опосредованные портфельные инвестиции на рынке ценных бумаг. Большинство взаимных фондов предлагают широкую диверсификацию вложений и профессиональные услуги по управлению инвестициями, что привлекательно для многих инвесторов. Дополнительные преимущества фондов связаны с предоставлением особых услуг, в частности выписыванием чеков, конвертацией паев одного фонда в паи другого с небольшими издержками и пенсионным планированием. Существенные недостатки — снижение степени контроля инвестора за портфелем, высокие комиссионные и ежегодная плата за управление. [c.146]

План является документом, направляющим всю работу предприятия. С его помощью деятельность отдельных работников сливается в единый производственный процесс. План и контроль за его исполнением дисциплинируют весь трудовой коллектив и каждого работника, поэтому особенно важна тщательная проработка всех разделов плана. Ведь большая часть потерь — и средств и времени — возникает из-за несбалансированности плана, наличия в нем просчетов. Практически недостатки в работе любого предприятия, цеха, участка начинаются с недостатков, допущенных при планировании их работы. Трудовые коллективы, и, разумеется, в первую очередь советы трудовых коллективов, должны самым активным и непосредственным образом участвовать как в разработке плана предприятия (цеха), так и в организации его выполнения, не допускать срывов плановых заданий. [c.38]

Одним из крупных недостатков действующих положений является отсутствие методологии планирования и учета затрат в условиях внутризаводского хозяйственного расчета. В них не очерчены контуры методики планирования и учета затрат по местам их возникновения. При этом понятие места возникновения затрат не определено, не приведен типовой перечень центров затрат и центров ответственности, не определены функции оперативного и бухгалтерского учета в использовании этой группировки. В отличие от группировок расходов по видам продукции и видам расходов группировка по местам возникновения затрат ограничена видами производств (основным и вспомогательным) и такими структурными подразделениями, как цехи и в отдельных случаях участки. Наличие других носителей расходов (службы, отделы, участки, бригады, линии и т. д.) в этой группировке отражения не нашло. Серьезным недостатком действующих нормативных актов является то, что в них мало уделено внимания организации учета движения деталей и полуфабрикатов на всех стадиях производственного процесса и контроля за их сохранностью. [c.99]

Одного перечисления недостатков советской экономики недостаточно для ответа на кардинальный вопрос возможно ли было исправить положение путем совершенствования планирования Можно ли было найти такой набор плановых показателей и наладить учет и контроль таким образом, чтобы добиться от предприятий высокого качества и технического уровня продукции, быстрого реагирования на меняющиеся нужды народного хозяйства и населения Иными словами - может ли в принципе успешно развиваться государственный социализм [c.767]

Немало специалистов ориентируются больше на практику других фирм, нежели на самостоятельный анализ ситуации на рынке. Это способно принести огромный ущерб из-за характерных для РФ быстрых изменений макроэкономической среды. В организации работы компаний также имеется много недостатков, например, нет налаженного взаимодействия между подразделениями, связи между отделами осуществляются, как правило, через руководство фирмы. Работники, не имеющие постоянной интеллектуальной и информационной помощи коллег из других подразделений, сознают себя только представителями отдельного звена, а не частицей корпорации в целом. Поэтому в их работе отражаются узкие интересы коллектива подразделения, а отнюдь не стратегические интересы компании. Из-за сложившегося положения руководителям приходится всю основную работу, особенно в стратегическом плане, брать на себя, сосредоточиваться на организации, координации и контроле, вместо того чтобы больше внимания уделять анализу, прогнозированию, планированию, стимулированию труда. [c.9]

Социалистическое планирование включает не только разработку государственных планов, но и проверку их выполнения. Это требует всестороннего, систематического анализа реализации планов, направленного на выявление и использование резервов, предотвращение частичных диспропорций, ликвидацию выявленных недостатков. Важное средство проверки и контроля народнохозяйственных планов — рациональная система учета и статистики. Статистика дает необходимые данные для экономических исследований и планирования, обобщает и анализирует ход социалистического воспроизводства. Повышению значения статистики способствует применение математических методов и современной вычислительной техники. [c.208]

Экономический анализ хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы, корректировки планов и управленческих решений. Планирование начинается и завершается анализом результатов деятельности предприятия. Анализ позволяет повысить уровень планирования, сделать его научно обоснованным. [c.6]

Сетевые модели свободны от этих недостатков, легко поддаются обработке на ЭВМ и позволяют более эффективно осуществлять планирование, координацию, контроль и управление процессом создания сложных систем. [c.461]

ФИНАНСЫ/БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может принести пользу организации и содействовать повышению эффективности процесса стратегического планирования. Имеются многочисленные за и против проведения финансовой ревизии фирмы (кратко описаны в табл. 9.5.). Но в целом, преимущества постоянного контроля финансового положения, сил и возможностей организации значительно перевешивают недостатки и затруднения. [c.275]

Успешное решение задач, стоящих перед предприятиями, не возможно без контроля за их выполнением и анализа хода обеспечения выполнения плановых показателей. При анализе выявляется качество планирования, а также соответствие действующих норм и нормативов уровню организации производства, их прогрессивность. Изучение обоснованности плановых показателей в процессе проведения анализа приобретает особое значение в связи с тем, что отклонения от плановых условий могут вызываться не только недостатками работы коллектива данного предприятия, но также несоответствием установленных ему [c.13]

Четкое оперативное планирование обеспечивает конкретизацию заданий стройфинплана и систематический контроль за ходом строительно-монтажного производства, позволяющий своевременно выявлять недостатки в ходе выполнения электромонтажных работ, и принимать меры к их устранению. Оперативное планирование осуществляется всеми строительными и монтажными организациями. [c.305]

Пожалуй, справедливо считать, что в ее основе лежит работа И. Ан-соффа Корпоративная стратегия . До настоящего времени почти все практики-плановики страдают от недостатка времени, так как нуждаются и в большом количестве сценариев, перекрывающих собой максимум вариантов возможного и даже иногда невероятного развития событий, и в достаточном количестве якорей -ориентиров, с которыми можно было бы сопоставить планируемое, и в хорошей теории. Стадия постановки задач в планировании неизбежно сопряжена с прогнозированием, идентификацией альтернативных стратегий и определением ориентиров. Основным элементом аудита внешней среды являются прогнозы будущего состояния. С учетом человеческого фактора становится очевидным, что внутренний аудит может представлять еще большую сложность. Далее следуют стадии оценки стратегии, операционная стадия декомпозиции, совершенствования и рационализации и, наконец, построение мостов между планированием и контролем. Совершенно естественно, что успешное осуществление любой стратегии предполагает ее оптимальное расчленение на субстратегии. Концентрация внимания менеджеров при планировании на составлении программ, расписаний и бюджетов предопределена акцентом этой школы на декомпозиции и формализации. [c.139]

Непременными предпосылками эффективного функционирования экономической системы социализма являются непрерывно осуществляемые планирование, учет, анализ и контроль. Эти функции управления тесно взаимосвязаны планирование и учет являются информационной базой для анализа, в процессе анализа на основании плановой и учетной информации устанавливаются наиболее результативные направлении и средства контроля. В совокупности планирование, учет, анализ и контроль позволяют осуществлять обоснованную и исчерпывающую оценку деятельности анализируемого объекта (экономической системы) и определять основные тенденции п пути улучшения показателей его функционирования, своевременно устанавливать внутрипроизводственные и внешние резервы, неиспользованные возможности и другие недостатки на каждом рабочем месте и в каждом призводственпом звене. Речь идет о ликвидации потерь рабочего времени, сокращении текучести кадров, устранении аритмии в работе и простев оборудования п г д [c.7]

Существующий на сегодняшний день уровень организации планирования и учета издержек производства имеет существенные недостатки (если рассматривать их с точки зрения обеспечения функции контроля). Планирование затрат на основе научно и технически обоснованных норм ведется, как правило, только по основным материалам и заработной плате. По расходам на обслуживание производства и управление планирование осуществляется по уровням затрат предьщущего периода, при этом не всегда проводится глубокий предварительный контроль и анализ возможных резервов снижения расходов. Это существенно ослабляет значение плановых показателей в качестве контрольных параметров, позволяющих реально оценить сложившуюся ситуацию в формировании себестоимости продукции. [c.482]

Локализация учета затрат по цехам позволит усилить контроль за структурой производственных расходов по отдельным технологическим процессам. В этой связи можно предложить совмещение двух вариантов сводного планирования и учета бесполуфабрикатного в пределах одного передела и полуфабри-катного по переделам и производствам. Достоинства и недостатки этих вариантов сводного планирования и учета затрат подробно описаны в литературе. [c.119]

Специализация является важным звеном в совершенствовании управления и планирования промышленного производства, так как повышение уровня специализации предприятий (объеди- нений) ведет к упрощению их производственной структуры, к установлению более прочных связей с поставщиками и потребителями, обеспечивая четкость в кооперировании и материально-техническом снабжении, повышая ритмичность работы предприятий. Менее сложная производственная структура специализированного предприятия (в отличие от универсального), сосредоточение здесь более квалифицированных кадров, соответствующих профилю данного производства, способствуют повышению качества руководства, создают реальные возможности применения научных методов в управлении производством. В частности, на специализированном предприятии несравненно возрастают возможности разработки наиболее рациональных форм и методов внедрения новой системы планирования и экономического стимулирования с учетом специфики данного производства. Тем самым предотвращаются ошибки, обеспечивается наибольшая эффективность использования трудовых, материальных и финансовых ресурсов, которыми располагает предприятие. В этих условиях повышается эффективность работы и партийной организации предприятия более квалифицированно осуществляется контроль за хозяйственной деятельностью администрации, при котором не только выявляются имеющиеся недостатки, по и вскрываются резервы производства, намечаются действенные меры но мобилизации коллектива на эффективное их использование повышается конкретность партийного руководства. [c.130]

Расход материальных ресурсов в цехах, так же как и в целом по предприятию, определяется двумя факторами расходом на единицу продукции и физическим объемом выпущенной продукции. Поэтому совершенствованию оперативного контроля за использованием материалов в производстве должна предшествовать систематизация факторов отклонений от нормализованного расхода ресурсов. Типовыми указаниями по применению нормативного метода учета рекомендована общепромышленная номенклатура причин отклонений замена сырья и материалов (по габаритам, качеству, наименованиям) замена полуфабрикатов собственного производства покупными и наоборот несоответствие сырья и материалов стандартам или техническим условиям изменение качества исходного сырья и материалов (в том числе содержания полезного вещества) отклонения при раскрое изменения технологии и технических параметров (концентрации, температуры, давления, влажности и т. п.) сдвиги в соотношении моделей, входящих в одну группу изделий, а также в размерах и ростах внутри модели неисправность оборудования и инструмента изменение степени извлечения основных и побочных продуктов, а также отходов использование отходов вместо полноценного сырья и наоборот недостатки в конструкции продукции отклонения от плановых сумм ТЗР прочие причины. На основании указанного перечня должны разрабатываться отраслевые номенклатуры отклонений. Кроме них целесообразно предусмотреть в заводских индивидуальных методиках, а затем и в автоматизированных процедурах учета типичные варианты отклонений, присвоив им соответствующие учетные коды. Поскольку в машиностроении существует несколько автономных технологических процессов с присущими каждому из них номенклатурой и условиями расходования материалов, перечень типичных факторов необходимо определить по отдельным цехам или производствам. Это необходимо еще и потому, что уровень отклонений от норм расхода материалов по производственным процессам далеко не одинаков. Так, на автомобильных и подшипниковых заводах в 1985 г. на долю литейных цехов приходилось до 26%, механических—16%, раскройных— 32% общей суммы отклонений, учтенных по расходу конструкционных материалов. По данным некоторых автомобильных и тракторных заводов в XI пятилетке наибольший удельный вес в отклонениях от норм расхода материалов занимали замены по количеству и стоимости черных и некоторых групп цветных металлов, деловой древесины, лакокрасок, а также по сортаменту литья и поковок, вызванные в основном недостатками в планировании и организации материально-технического обеспечения, несоблюдением поставщиками-смежниками договорных обязательств и связанной с этим частой заменой покупных полуфабрикатов дорогостоящими полуфабрикатами собственного производства. Такие отклонения составляли от 48 до 60%. Не менее 35% отклонений от общей учтенной их суммы образуется в производственном процессе из-за нарушения геометрии раскроя, скрытого брака [c.183]

Следует отметить, что использование на промышленных предприятиях укрупненной системы оперативно-производственного планирования и системы, применяемой при изготовлении запасных частей, как правило, приводит к образованию сверхнормативных запасов материальных ресурсов. Как показал анализ, проведенный на предприятиях машиностроительного комплекса, где применяются указанные системы оперативно-производственного планирования, за последние несколько лет около 10—15% материальных ресурсов ежегодно заказывалось некомплектно, с постоянным завышением величины одних типосорто-размеров материалов и соответственно занижением величины других. Кроме того, указанные системы сосредоточивают в себе практически все недостатки, выявляемые при влиянии на качество планирования материально-технического снабжения таких факторов, как организация оперативного учета материальных ресурсов в процессе производства, контроль за нормами их расхода, проведение конструкторско-технологических изменений, параллельное изготовление нескольких изделий-модификаций. [c.12]

В тех случаях, когда ускорение оборота вагонов сокращает потребный парк их на перспективу, нужно учитывать возможность уменьшения потребной длины станционных путей, снижающего расходы на амортизацию и их содержание. Снижение себестоимости перевозок происходит не только в результате внедрения новой техники, роста объема перевозок и улучшения качественных показателей использования подвижного состава, но и за счет совершенствования методов эксплуатации, более рациональной организации работы, применения передовых методов труда, улучшения организационной структуры, ликвидации малодеятельных звеньев, сокращения излишнего штата, совмещения профессий, улучшения технического нормирования, бережного отношения к оборудованию и удлинения срока службы его в целом и отдельных его деталей, улучшения качества ремонта подвижного состава и постоянных устройств, улучшения планирования, усиления контроля за выполнением планов и принятия своевременных мер по ликвидации обнаруженных недостатков, выявления и использования имеющихся резервов и т. д. [c.357]

По стандартам современного бихевиоризма хоторнские исследования не очень впечатляют. Сегодня приверженцы этой науки не придали бы этим работам никакого значения. Исследователи Мейо и Ретлисбергер не сразу были бы приняты в их братство, если бы вообще это произошло. Не оценивая научных достоинств или недостатков этих исследований, мы должны отметить неоспоримый факт, что менеджмент стал совсем другим с тех пор, как исследователи в Хоторне опубликовали свои результаты. Фактически эти работы означали вступление в эпоху школы человеческих отношений в теории менеджмента. Социологи заинтересовались вдруг проблемами промышленности, а такие вопросы, как мотивация, коммуникация и лидерство, стали легитимными темами в управленческих исследованиях наряду с изучением трудовых движений и затрат времени, планированием, организацией и контролем. [c.128]

Причинами возникновения отклонений могут быть недостатки как организации производства, так и планирования, в частности при установлении нормативов. Драгоценное время и масса усилий могут быть чатраче-ны на то, чтобы выяснить, какое из подразделений предприятия работает плохо, тогда как на самом деле расхождение плановых и фактических показателей указывает не на недостатки работы производственных подразделений, а на ошибки планирования. Для того чтобы анализ отклонений дал действенные результаты, предварительно следует выяснить, какие составляющие отклонений обусловлены производственными причинами, а какие - ошибками планирования. Это позволит менеджерам сконцентрировать свои усилия на контроле за производством, а сотрудникам, разрабатывающим бюджеты, еще раз пересмотреть нормативы и усовершенствовать процесс планирования. [c.167]