Тема 1. Введение. Цели и задачи курса. Программа и тематический план. Требования, предъявляемые к студентам в процессе изучения дисциплины. Понятие управленческое решение и его место в курсе общего менеджмента. Функции решения в методологии и организации управленческих процессов. Классификация управленческих решений. Принципы классификации. Стратегические, тактические, оперативные решения. Функциональные решения. Решения, принимаемые на различных уровнях управления. Различные стили принятия управленческих решений. [c.5]

Понятие управленческое решение и его место в организации управленческих процессов. [c.8]

Под управленческим решением (УР) понимают либо процесс выбора оптимального варианта действий, либо результат этого процесса. Наиболее целесообразно, на наш взгляд, сочетать оба подхода к понятию управленческого решения. Результат, как правило, фиксируется в устной или письменной форме и включает в себя план (программу) действий по достижению поставленной цели. Таким образом, УР — это процесс поиска оптимального варианта действий по достижению конкретной цели. Процесс принятия УР представляет собой последовательную смену взаимоувязанных стадий, этапов различных действий менеджера, вскрывающий технологию мыслительных действий, поиска оптимального варианта и анализа ошибок, путей движения к цели и средств ее достижения. [c.13]

С понятием управленческое решение связаны некоторые важные понятия, среди них ситуация и проблема. [c.503]

Как видно из этих определений, понятие управленческое решение содержит в себе следующие основные аспекты, которые, в свою очередь, определяют структуру настоящего учебного пособия [c.510]

| Рис. 12.10. Понятие управленческого решения |  |

Понятие управленческого решения Организация выполнения решения Управление реализацией решения [c.136]

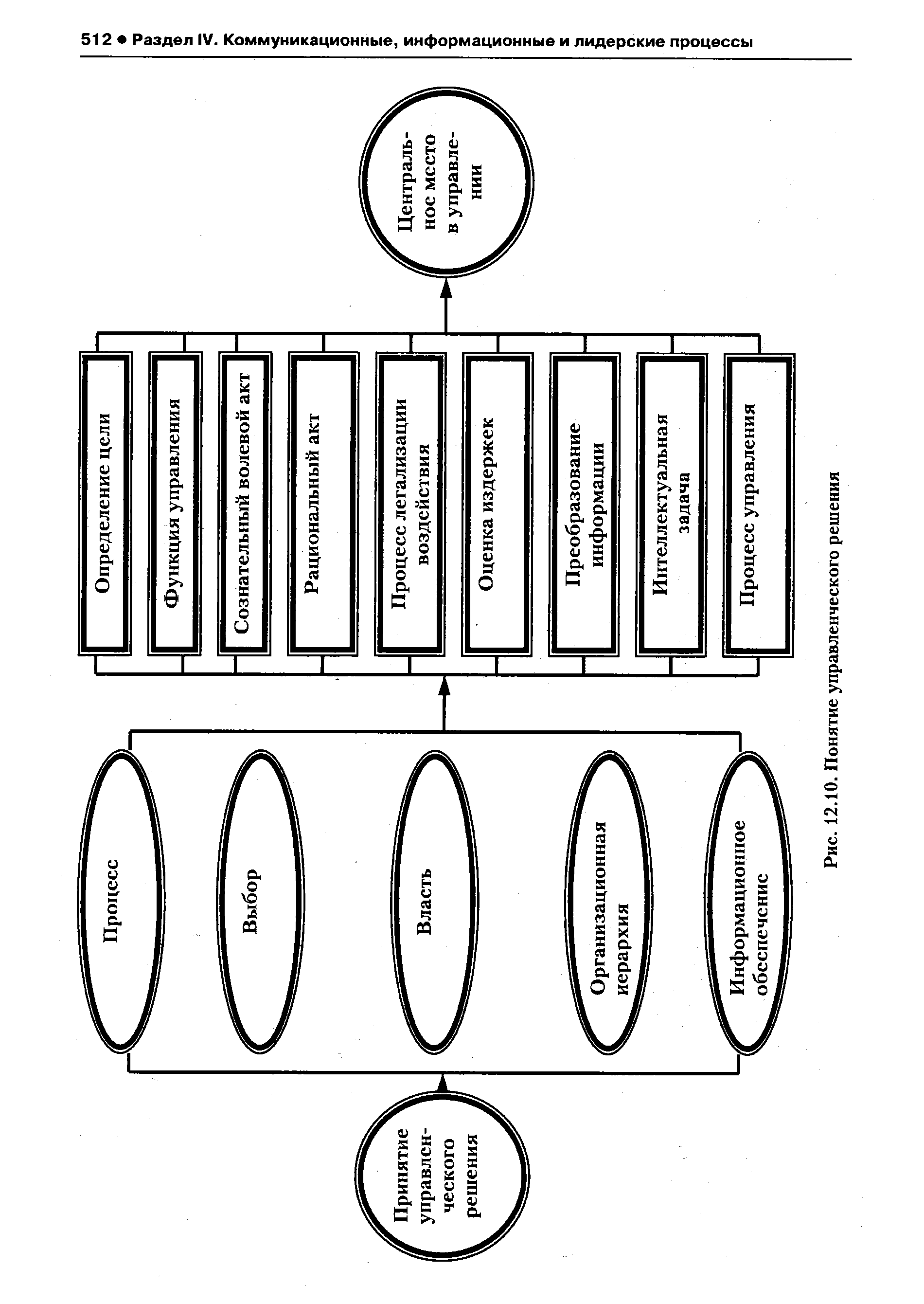

МЕХАНИЗМ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ Понятие управленческого решения [c.251]

Понятие управленческого решения 253 [c.253]

Понятие управленческого решения 255 [c.255]

Под управленческим решением понимается нахождение определенного варианта действий, сам процесс деятельности и ее конечный результат. Когда говорят о решении проблемы, используют этот термин в трех значениях 1) найденный, но еще не осуществленный вариант действий 2) сам процесс решения проблемы, т.е. устранение некоторых препятствий и трудностей на этом пути 3) итог деятельности. Эту многозначность следует учитывать и при определении понятия управленческое решение . Иногда определение управленческого решения ограничивают лишь выбором возможного варианта действий. Такой подход обедняет содержание этой категории теории менеджмента и не соответствует ее сущности. Можно выбрать хороший вариант действий, но он останется лишь намерением, если не вести организационно-практическую деятельность для его реализации. [c.173]

Ответить на подобные вопросы — значит принять управленческое решение. Существует множество определений понятия управленческое решение . Приведем лишь некоторые из них. [c.14]

При принятии управленческих решений всегда важно учитывать риск. Понятие риск используется здесь не в смысле опасности. Риск скорее относится к уровню определенности, с которой можно прогнозировать результат. В ходе оценки альтернатив и принятия решений руководитель должен прогнозировать возможные результаты в разных обстоятельствах или состояниях природы. По сути дела, решения принимаются в разных обстоятельствах по отношению к риску. Эти обстоятельства традиционно классифицируются как условия определенности, риска или неопределенности. [c.209]

Системный подход к процессу принятия решений. Сущность и особенности управленческих решений. Предмет, основные цели, задачи и содержание курса. Место, роль и значение курса среди других дисциплин данной специальности. Принятие управленческого решения, его сущность и основные особенности. Природа процесса принятия решений. Классификация управленческих решений. Понятие организационных решений и их виды. Характеристика организационных решений [c.451]

Понятие о фонде потребления. Дополнительные источники доходов персонала фирмы. Законодательные ограничения величины издержек на оплату труда и регулирование размеров фонда потребления. Себестоимость продукции и методы планирования и оценки ее уровня и динамики. Анализ калькуляции по статьям затрат. Роль бухгалтерского учета в принятии управленческих решений. Комплексная оценка экономической эффективности производственной деятельности фирмы. Удельные- затраты на единицу продукта и их пофакторный анализ. [c.492]

Ограничения отражают соотношения рассматриваемого объекта с другими элементами системы, изменять которые принимаемое решение не должно. Поэтому они играют существенную роль при системном подходе к обоснованию управленческих решений. Они очерчивают границу области, за пределы которой показатели управляемого объекта выходить не должны. В рамках иерархически управляемых систем нижестоящие субъекты получают естественное право самостоятельно принимать те или иные частные решения при сохранении за вышестоящим органом права принимать решения более общего порядка. Итоги этих общих решений и сообщаются по управленческой лестнице вниз в виде обязательных к исполнению предписаний их и отображает понятие "ограничение". [c.31]

Курс микроэкономики горного предприятия мы начали с изучения основных ее понятий и показателей, требований системного подхода к управлению экономикой горного предприятия и принципов такого управления. В следующей главе курса мы рассмотрим содержание и последовательность этапов, из которых состоит процесс промышленного освоения минеральных ресурсов шахтного поля и основы взаимодействия принимаемых на отдельных этапах управленческих решений, подлежащих экономическому обоснованию. [c.38]

Итак, для любого промышленного объекта характерно циклическое развитие, что отражается в динамике экономических показателей, которую необходимо учитывать при управлении предприятием. В связи с этим мы познакомились с тем, какую роль играет использование понятия "жизненный цикл" предприятия, и рассмотрели его структуру. Наконец, мы кратко охарактеризовали цели, задачи и методы поэтапного управления процессами промышленного освоения минерального ресурса шахтного поля с учетом взаимосвязанности управленческих решений на отдельных этапах. [c.75]

Вертикальная интеграция охватывает цикл принятия управленческих решений (план - организация - учет - контроль -анализ - регулирование). Это система и обобщения, и анализа, и контроля, и принятия управленческих решений. Мы бы назвали это управлением краткосрочными и долгосрочными результатами деятельности организации по тем объектам, которые в настоящее время ей нужны, управлением расходами и управлением результатами через влияние на первое и второе. Это разделение по центрам ответственности, по центрам прибыли, по центрам затрат, взаимодействие структурных подразделений, здесь же внутрифирменное планирование, анализ рентабельности и других самых разных показателей. Именно с вертикальной интеграцией, то есть переходом от традиционных методов учета, планирования, анализа и контроля к единой системе получения, обработки информации и принятия на ее основе управленческих решений, часто связывают такое понятие, как контроллинг. [c.221]

В предыдущей главе мы ввели понятие релевантных затрат и выгод и проиллюстрировали его применение в финансовом анализе управленческих решений. Теперь мы расширим границы рассматриваемой темы, обратившись к специфическим ситуациям. В гл. 7 было отмечено, что к недостаткам анализа релевантности в калькулировании затрат относится лежащее в его основе предположение о достаточности средств для осуществления всех принимаемых решений. В сущности, мы можем сделать и более далеко идущий вывод о том, что методы анализа, применявшиеся в гл. 7, не учитывали возможность существования каких бы то ни было ограничений в деятельности организации. Одним из подобных ограничивающих ресурсов являются финансовые сред- [c.333]

В данной теме будут рассмотрены подходы и принципы создания информационной базы для прогнозирования. Сформулированные основные требования к информации требуют глубокого изучения и понимания, так как от этого зависит результат прогноза и качество управленческого решения, принятого на его основании. По своему построению данная тема разделена на две близкие по сути и значению рубрики. В первой из них даны основные понятия, относящиеся как к прогнозной информации, так и к построению информационных баз, во второй — рассмотрена система прогнозно-аналитических макроэкономических показателей, необходимых для построения статистических (эконометрических) моделей. [c.82]

Авторами разработана программа курса, подготовлены методические материалы для слушателей, облегчающие понимание основных понятий и проблем управленческого учета, подобрано большое количество упражнений и задач, решение которых помогает приобрести практические навыки и освоить основные приемы анализа и принятия управленческих решений в конкретных хозяйственных ситуациях, подготовлены вопросы для самопроверки, тесты для контроля знаний. Все эти материалы включены в издание. [c.8]

В данной главе будут определены понятия постоянных и переменных затрат, особое внимание уделяется поведению затрат , т. е. как изменяются затраты при изменении уровня деловой активности. Анализ соотношения затрат, прибыли и объема продукции привлекает внимание людей, изучающих менеджмент. Он позволяет определить объем производства, необходимый для покрытия всех затрат на производство продукции, понять цели планирования, является основой для принятия краткосрочных и долгосрочных управленческих решений. [c.52]

В этой главе также вводятся понятие отклонений фактических затрат от нормативных (или бюджетных) затрат, понятие гибкого бюджета, которые рассматриваются как инструменты анализа и оценки деятельности предприятия, как информационная база для принятия управленческих решений по развитию деловой активности и совершенствованию процесса производства. [c.166]

В отечественной практике пока не используется понятие управленческого учета. Многие его элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции) оперативный учет (оперативную отчетность) экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п. [c.19]

Итак, понятие леверидж неоднозначно трактуется в современной экономической литературе. Но несмотря на многовариантность его трактовок все описанные математические модели позволяют сформировать эффективные управленческие решения для руководства хозяйствующих субъектов правильно спланировать оптимальные объемы производства, структуру пассивов, рассчитать эффективность вложений и оценить финансовые риски. [c.215]

Финансовые вычисления базируются на понятии временной стоимости денег именно с их помощью удается принимать управленческие решения, эффективные во временном аспекте. Подобными вычислениями обязаны владеть как лица, принимающие решения, так и их помощники-аналитики. [c.66]

Понятие и порядок определения критической величины постоянных расходов и уровня цены. Порядок обоснования объема продаж, который дает одинаковую прибыль по разным вариантам управленческих решений. [c.206]

Множественность показателей прибыли, причины которой изложены в предыдущих разделах, безусловно отражается на информационной полезности сообщений, в которых прибыль используется как один из индикаторов, служащих основой для принятия управленческих решений. Само понятие прибыль , равно как и аналитические коэффициенты, на ней базирующиеся, без соответствующего уточнения практически не интерпретируемы. Так, фразы прибыль предприятия AB составляет Р руб. или рентабельность предприятия AB составляет ос% сами по себе не говорят ни о чем. К показателям именно этого блока системы аналитических коэффициентов группы прежде всего и относится упоминавшееся выше требование о необходимости четкой идентификации алгоритмов расчета. Коротко рассмотрим основные аспекты данной проблемы. [c.378]

Информационное сообщение — это те сведения, которые несет в себе документ. Однако тут мы прежде всего сталкиваемся с вопросом учитывает ли бухгалтер сами факты хозяйственной жизни или с помощью документов их информационное отражение В первом случае документы рассматриваются как полностью адекватные реальной действительности (натуралистическая концепция), во втором — как частично адекватные нельзя точно исчислить износ оборудования, точно определить естественную убыль товаров, правильно оценить продажную стоимость товаров и т д. Поэтому представители первого направления убеждены, что документы это метод бухгалтерского учета, представители второго — полагают, что сами документы составляют предмет счетоводства [2]. Автор и ряд западных коллег [3] придерживаются второго направления, так как совершенно очевидно документы не позволяют адекватно отразить хозяйственные процессы организации, но они порождают юридическую мантию, ибо именно они, а не реальные обстоятельства, создают правоотношения. Что же касается экономической мантии, то документ несет просто информацию, необходимую для принятия управленческих решений. И информация этой мантии поддается квантификации, согласно одноименному принципу. Необходимо понять, что каждое сообщение предполагает определенное количество информации, при этом понятие количество информации должно быть истолковано в трех аспектах [c.176]

В структуре управления организацией различают линейные и функциональные связи. Линейные связи устанавливаются по поводу принятия и реализации управленческих решений, а также движения информации между так называемыми линейными руководителями. Функциональные связи сопрягаются с теми или иными функциями управления. Соответственно, используется такое понятие, как полномочия (линейного персонала, штабного персонала и функциональные). Полномочия линейных руководителей дают им право решать все вопросы развития вверенных им организаций и подразделений, а также отдавать распоряжения, обязательные для выполнения другими членами организации (подразделений). Полномочия штабного персонала ограничиваются правом планировать работу, рекомендовать, советовать или помогать работникам. Если тому или иному сотруднику управленческого аппарата предоставляется право принимать решения и совершать действия, обычно выполняемые линейными менеджерами, то он получает так называемые функциональные полномочия. [c.84]

Ключевым понятием бюджетного планирования является понятие совокупного эффекта отдельного управленческого решения. Совокупный эффект включает в себя непосредственное изменение параметра хозяйственной деятельности в результате точечного внешнего воздействия (контролируемого или неконтролируемого) плюс изменение сопряженных параметров хозяйственной деятельности в соответствии с функциональными (межфакторными) связями экономической системы предприятия. Пример совокупного эффекта управленческого решения на состояние предприятия был показан на схеме 7. [c.38]

В главе 6 освещаются вопросы, связанные с системой контроля исполнения сводного бюджета предприятия в течение бюджетного периода. Дается понятие системы внутреннего контроля исполнения сводного бюджета, объясняется, какую роль в системе внутреннего контроля играет планирование и оценка деятельности подразделений — центров ответственности происходит знакомство с системой внутреннего документооборота в процессе контроля исполнения бюджетных заданий подразделений (центров ответственности) со стороны служб аппарата управления предприятия дается представление о таких важнейших инструментах внутрифирменного взаимодействия подразделений в процессе исполнения бюджета, как внутренний арбитраж и принятие специальных управленческих решений, а также рассматриваются основные технологии, применяемые в оперативном управлении предприятием для синхронизации и координации служб снабжения, производства и сбыта — моделях EOQ и EPR. [c.234]

Содержание понятия "менеджмент" можно рассматривать как науку и практику управления, как организацию управления фирмой и как процесс принятия управленческих решений. Под научными основами управления понимается система научных знаний, которая [c.14]

В теории принятия решений отдельные авторы выделяют понятия управленческие решения и управ/ При этом под управленческими решениями понимается внутренняя мыслительная деятельность (руководителя, коллегиального или коллективного органа) по разрешению проблемной ситуации. Уп -внешне наблюдаемые процессы деятельности управленческих работников по обеспечению выпол решения. Принятие решения можно характеризовать как промежуточную фазу между peinei значительной мере коммуникационную, включающую воздействие на социальную среду - разработ принятого решения. [c.148]

Критерии стратегичности управленческих решений. Виды стратегических решений креативные, адаптивные, планирующие. Корпоративные, конкурсные и функциональные решения. Стратегические решения как реакция на информационные потоки. Структура базовой информации и разрешительные способности внутрифирменных каналов коммуникации. Стратегические полномочия и степени доступа к информационным ресурсам. Стратегические возможности. Окно стратегических возможностей. Стратегическое решение как сфера риск - менеджмента. Понятие стратегического риска. Стартегические угрозы. Стратегический дрейф. Стратегическое видение и предвидение. Подходы к моделированию стратегических решений. Прогнозирование стратегических последствий принимаемых решений. Реактивные и проактивные (предвидящие) способности при принятии стратегических и оперативных решений. Временные коридоры принятия стратегических решений. Тайм-менеджмент. Стилевые особенности в принятии решений. [c.388]

Однако большинство затрат не находится в линейной зависимости от производственной мощности. Переменные затраты с линейной зависимостью легко анализировать, прогнозировать при планировании и контроле затрат. Нелинейные затраты трудно планировать, но их также необходимо учитывать при принятии управленческих решений. Метод линейной апроксимации позволяет превратить переменные затраты с нелинейными зависимостями в линейные. Этот метод использует понятие релевантных уровней. [c.55]

Переменные затраты с линейной зависимостью легко анализир вать и прогнозировать при планировании и контроле затрат. Нелине ные затраты трудно планировать, но их также необходимо учитыва при принятии управленческих решений. Метод линейной аппроксим ции позволяет превратить переменные затраты с нелинейными завис мостями в линейные. Для этого метода используют понятие рел вантных уровней. [c.38]

Термин специальные управленческие решения относится к выбору наиболее оптимального варианта из возможных. Принятие управленческих решений осуществляется на основе сравнительного анализа затрат (inputs) и результатов (outputs) по каждому из вариантов — см. схему 31. Важным моментом принятия специальных управленческих решений является понятие релевантности. Релевантность означает, что при проведении сравнительного анализа в расчет принимаются только те затраты и результаты, которые отличаются в зависимости от выбора вариантов. Та же составляющая затрат и результатов, которая индифферентна к выбору варианта, из анализа исключается. [c.252]

Методический инструментарий учета фактора ликвидности, формируемый на основе рассмотренных базовых понятий этой категории, позволяет решать основной круг задач, определяемых при подготовке соответствующих управленческих решений в процессе инвешщион- [c.163]