Анализ фактической ситуации [c.125]

В рамках анализа фактической ситуации происходит детальная оценка созданных моделей как есть , а также уже известных или предполагаемых слабых мест, документировавшихся в ходе моделирования как есть . Таким образом, идентифицируя потенциалы оптимизации, анализ фактической ситуации образует переход к моделированию как должно быть . [c.125]

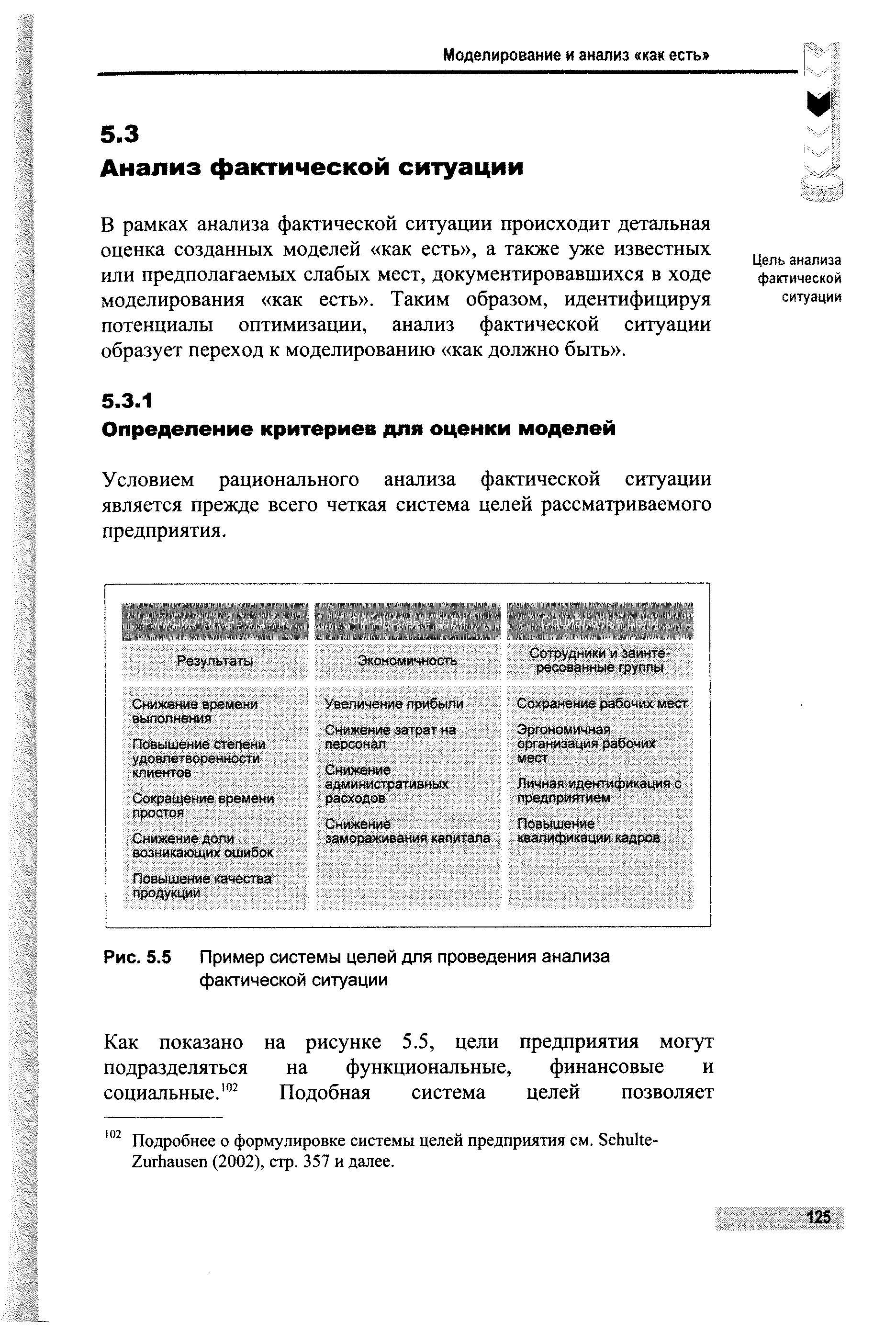

Условием рационального анализа фактической ситуации является прежде всего четкая система целей рассматриваемого предприятия. [c.125]

| Рис. 5.5 Пример системы целей для проведения анализа фактической ситуации |  |

Задачей бенчмаркинга является непрерывное сравнение показателей эффективности между различными предприятиями или подразделениями одного предприятия с целью оценки конкурентоспособности рассматриваемой организационной единицы.109 Сравнение выбранных показателей позволяет выявить слабые места предприятия и наметить меры по их устранению. Таким образом, бенчмаркинг может быть проведен в качестве дополнения к анализу фактической ситуации. [c.131]

Поэтому целесообразность бенчмаркинга необходимо детально взвесить в свете связанных с ним дополнительных расходов. В общем, бенчмаркинг оправдывает себя в том случае, если сравнения с конкурентами, помимо анализа фактической ситуации и моделирования как должно быть , примут регулярный характер и запланированы для использования в качестве инструмента непрерывного менеджмента процессов. [c.132]

Целью анализа как есть является создание понятного непротиворечивого списка всех слабых мест и потенциалов оптимизации затронутых процессов. Являясь своего рода, творческим актом, анализ фактической ситуации предполагает наличие опыта и аналитических способностей у выполняющих его лиц. Эталонные модели и результаты бенчмаркинга могут быть дополнительно привлечены для идентификации слабых мест. Оценка потенциалов оптимизации на предмет их значения для предприятия ограничивается преимущественно устной аргументацией.111 Так как финансовая оценка связана с дополнительными расходами и определенной степенью неточности, то необходимо оценить ее целесообразность.112 [c.132]

Методы анализа фактической ситуации [c.21]

Оценка перспектив развития конъюнктуры рынка, изменения рыночных условий на предстоящий период для учета прогнозных данных в маркетинговых программах, в стратегии и тактике маркетинга предприятия-экспортера. Прогнозирование рынка основывается на анализе фактических данных прошлого и настоящего исследуемого рынка. Цель прогноза - определить тенденции факторов, воздействующих на рыночную ситуацию, таких, как общехозяйственная конъюнктура структурные изменения экономики инвестицион- [c.275]

Ключевой момент с помощью анализа чувствительности менеджер отвечает на вопрос, в каких пределах допустимы неблагоприятные изменения (снижение объемов, сокращение полезных сроков эксплуатации), чтобы они не отразились на показателях прибыльности. Рассматриваемые неопределенности и случайности отражают фактическую ситуацию. [c.384]

Для анализа реальной ситуации подсчет совокупного ВВП мира проводится в единой валюте — долларах США по текущему или неизменному курсу, хотя эти показатели не могут претендовать на точное количественное измерение по отдельным странам и регионам. Многочисленные исследования показывают, что обменные курсы валют приближаются к фактическому соотношению национальных цен на товары, поступающие в каналы международной торговли. При этом значительная масса услуг, недвижимость, которые не являются предметом внешнеторгового обмена, как правило, учитываются в показателях национальных счетов по ценам, отличным от американских, поэтому пересчет данных ВВП той или иной страны в доллары по валютному курсу приводит к искажению результатов. Тем не менее такие сравнения выявляют примерный порядок величин и общую тенденцию их изменения. [c.20]

Управление конфликтной ситуацией. Руководитель бизнес-проекта должен начать разрешение конфликта с анализа фактических причин, а затем использовать соответствующую методику. Существует несколько эффективных способов управления конфликтной ситуацией, которые можно разделить на две категории структурные и межличностные. Приведем структурные методы разрешения конфликта [c.469]

Для анализа проблемной ситуации необходимо четко сформулировать сущность проблемы и описать ситуацию. Проблема (в переводе с греческого — задача) в широком смысле — это сложный теоретический или практический вопрос, требующий изучения и разрешения. В данной работе под проблемой понимается несоответствие желаемого (нормативного) и фактического уровней достижения целей. Ситуация — сочетание условий и обстоятельств, создающих определенную обстановку (внешнюю среду), в которой возникла проблема. [c.21]

Значение опытного метода регламентирования управленческого труда особенно велико в современных условиях, когда научные методы обоснования организационных решений в известной степени забыты. Это объясняется тяжелыми экономическими последствиями перестройки хозяйства страны и недостаточностью нормативного материала, необходимого для использования этих методов. В этих условиях не следует отождествлять учет предшествующего опыта с субъективным подходом к решению организационных задач или с механическим переносом опыта одних организаций в другие, как это зачастую практикуется. Использование опытного метода означает изучение решений аналогичных задач в других производственно-хозяйственных системах, внесение предложений на основе анализа фактически сложившихся ситуаций и ориентацию на коллективный опыт различных работников. [c.48]

Наличие эффективной системы анализа фактических показателей и тенденций. В результате анализа собранных данных руководство проекта должно определить, соответствует ли текущая ситуация запланированной, а если нет, то рассчитать размер и серьезность последствий отклонений. Двумя основными показателями для анализа являются время и стоимость. Для анализа тенденций в стоимостных и временных оценках работ проекта необходимо использовать специальные отчеты. Прогноз, например, может показать увеличение стоимости проекта или задержки по [c.416]

Стратегический анализ преимуществ производственной деятельности, создаваемых эффективной системой сбыта, основывается на исследовании фактической ситуации, фактических показателей, которые характеризуют взаимодействие фирмы, отдела сбыта с клиентами (покупателями) и с конкурентами (рис. 6.16). [c.455]

Представление баланса предполагает стоимостную оценку имущества, что позволяет связать источники финансирования с их использованием. Показатели баланса позволяют произвести исчерпывающий анализ фактического состояния и изучить текущую ситуацию. Кроме того, эти показатели должны давать возможность через систему стоимостных оценок прогнозировать будущие ситуации для выбора путей наиболее рационального поведения предприятия. [c.20]

Приведенный обзор является неполным, поскольку была сделана только попытка продемонстрировать, что так называемый метод коэффициентов представляет значительный интерес для финансового анализа фактических результатов. Мы остановились на коэффициентах, связанных с платежеспособностью и рентабельностью предприятия, и показали возможность их эффективного использования. Но не следует терять из вида главную цель дан-ной работы, а именно разработку таких методов для управления предприятием, которые бы могли эффективно использоваться в условиях неопределенного будущего. Для этого рассмотрим ситуации неопределенности, задаваемые доверительными интервалами. [c.71]

Для анализа сложившейся ситуации рассмотрим динамику доли фактического конечного потребления домашних хозяйств в ВРП, которая характеризует взаимосвязь между производством и потреблением ВРП на душу населения (табл. 11). [c.36]

Возраст здания соответствует периоду времени от ввода его в эксплуатацию до даты оценки. Базой фактического возраста являются хронологические даты. Действительный возраст опирается на мнение оценщика и анализ рыночной ситуации. Действительный возраст здания может отклоняться от его фактического возраста как в большую, так и в меньшую сторону. Действительный возраст может быть меньше фактического, если здание было качественно построено, проектно-изыскательские работы проведены надлежащим образом, впоследствии имело высокий уровень эксплуатации, либо было соответствующим образом модернизировано. Плохое эксплуатационное обслуживание, допущенные просчеты в ходе строительства могут привести к тому, что действительный возраст здания будет больше фактического. В методе срока службы важным моментом оценки действительного возраста здания является определение его фактического возраста. [c.324]

Оформление и оценка стратегии. В рамках стратегического анализа следует зафиксировать исходную ситуацию, потенциалы и стратегические "люки" предприятия - разность между возможными и реально достигнутыми результатами. Анализ исходной ситуации на предприятии позволяет выявить его сильные и слабые места. Кроме того, можно установить разницу между целью, как плановой величиной, и исходной ситуацией, как фактической величиной в настоящий момент времени. [c.22]

Этот парадокс можно легко преодолеть, если предположить, ч го субъект будет ожидать, что абсолютный уровень цен на следующей неделе будет точно таким же, как и на этой. Такое допущение было бы, однако, совершенно произвольным и лишь затруднило бы возможность использования теории эффекта реальных остатков в фактической ситуации. В другом случае можно исследовать влияние на модель предположений, что уровень цен на будущей неделе будет иным, чем сейчас. Для такого анализа рис. 5.2 малопригоден, так как все обозначенные на нем переменные относятся к текущему периоду. Единственный способ, с помощью которого можно было бы рассмотреть влияние ожиданий в этой [c.173]

Как мы уже говорили, руководителям не следует считать причиной конфликтных ситуаций простое различие в характерах. Конечно, это различие может явиться причиной конфликта в каком-то конкретном случае, но оно лишь один из факторов, которые могут вызвать конфликт. Руководитель должен начать с анализа фактических причин, а затем использовать соответствующую методику. Уменьшить возможность конфликта можно, применяя методики разрешения конфликта. [c.581]

В начале главы мы сделали различие между данными и информацией, указав, что информация — это данные, просеянные для конкретных людей, проблем, целей и ситуаций. Информация необходима для рационального решения проблем. Порой, однако, необходимая для принятия хорошего решения информация недоступна или стоит слишком дорого. В стоимость информации следует включить время руководителей и подчиненных, затраченное на ее сбор, а также фактические издержки, например, связанные с анализом рынка, оплатой машинного времени, использованием услуг внешних консультантов и т.п. Поэтому руководитель должен решить, существенна ли выгода от дополнительной информации, насколько само по себе важно решение, связано ли оно со значительной долей ресурсов организации или с незначительной денежной суммой. [c.212]

Одним из главных направлений управленческого М. является Всероссийский М. соц.-трудовой сферы, разработанный учеными по решению Президента и Правительства РФ. При этом ставилась задача — организовать систематический анализ состояния соц.-трудовой сферы в целом по России и ее важнейшим регионам, выявлять на этой основе наиболее важные тенденции и острые проблемы, осуществлять прогноз ситуации и подготавливать научно-обоснованные рекомендации. Основные цели Всероссийского М. соц.-трудо-вой сферы обеспечение Президента и Правительства РФ, руководителей органов местной власти информационно-аналитическими материалами о фактическом положении в соц.-трудовой сфере, о возникающих здесь проблемах и противоречиях, оказание содействия Министерству труда России в разработке и принятии, в пределах его компетенции, оперативных решений по проблемам, выявленным в ходе М. Осуществление М. в соц.-трудо-вой сфере предполагает необходимость сбора и обработки широкого комплекса информации технико-экон., экон., соц.-экон. и социологической. Программа проведения соц.-трудового мониторинга, разработанная учеными Института труда применительно к отдельным организациям, включает карту предприятия, пять блоков статистической и соц.-экон. информации, анкету "Труд в Вашей жизни", коллективный договор и справку о его выполнении. Карта предприятия содержит общие его характеристики место размещения, отраслевую принадлежность, тип производства, формы собственности, дату приватизации, основные виды выпускаемой продукции. Анкета — основной инструмент для сбора социологической информации. Анализ ответов позволяет сопоставить объективные данные о протекающих в организации соц.-экон. процессах с субъективным восприятием их работниками. [c.184]

Наиболее сложные методы нахождения оптимальных решений в управлении качеством проиллюстрированы подробным анализом ситуаций и расчетами. Расчеты в одних случаях базируются на условных данных, а там, где это диктуется дидактическими соображениями,- на фактических. [c.3]

Показаны способы решения задач в многовариантных (альтернативных) ситуациях при текущем регулировании производственно-хозяйственной деятельности с помощью экономического анализа сложившихся причинно-следственных факторов, обусловленных несовпадением фактических и нормативных значений основных параметров процессов получения химических продуктов. [c.192]

На фактические прямые затраты могло повлиять множество случайных факторов, например, колебания валютных курсов, непредвиденное изменение регулирования внешнеторговой деятельности, перемена экономической ситуации в стране изготовления материалов и т.д. Суть в том, что подобные случайные факторы влияют на отклонение от плана, но так как, во-первых, они не были учтены при составлении бюджета, а во-вторых, они были неподконтрольны менеджерам, при анализе отклонений их влияние необходимо исключить. В следующей главе мы покажем, как можно вычленить влияние случайных факторов путем расчета отклонений плана и отклонений исполнения плана, а также обсудим, насколько это помогает в решении проблемы. [c.647]

В главе 12 отмечалось, что система калькулирования по нормативным затратам позволяет детально анализировать отклонения. В предыдущей главе было подчеркнуто, что выявление отклонений от гибкого бюджета весьма полезно для тактического контроля, однако без анализа структуры отклонений невозможно определить лиц, ответственных за невыполнение бюджета (т.е. осуществлять оперативный контроль). В данной главе будет показано, как определяется структура бюджетных отклонений и как это обогащает финансовый контроль, позволяя разобраться в ситуации, подобно описанной в примере 14.1. Кроме того, здесь обсуждается использование отклонений в сопоставлении с бюджетной и фактической прибылью, а также в какой степени деталь- [c.672]

При использовании уравнений регрессии в целях планирования, анализа вариантов решений или установления допустимых нормативных затрат необходимо помнить, что полученные на основе фактических данных прошлых периодов зависимости отражают ситуацию прошлого периода и абстрагируются от прочих факторов, не учитываемых в регрессионном анализе, полагая их постоянными. [c.213]

Следующий элемент совокупных затрат — потери заемщика на процентах по кредиту — связан с особенностями порядка налогообложения операций по кредитованию. В соответствии с действующими нормами налогообложения, проценты по кредитам, взятым на приобретение основных средств, до ввода последних в эксплуатацию включаются в первоначальную стоимость объекта, а после ввода относятся на финансовый результат, но не учитываются при исчислении налогооблагаемой базы по налогу на прибыль. Таким образом, фактически проценты за кредит в нашей ситуации уплачиваются заемщиком за счет собственных средств. Для целей анализа в расчеты вводится новый показатель - потери на процентах по кредиту. Он определяется как величина налога на прибыль, которую должна заплатить организация, прежде чем у нее появляется возможность из указанных средств произвести выплаты процентов. [c.170]

При выборе из имеющихся методик оперативного анализа себестоимости продукции необходимо обращать внимание на наиболее типичные их недостатки стремление ежедневно определить полную фактическую себестоимость продукции, затраты на рубль товарной продукции, составить фактическую калькуляцию себестоимости и установить ее отклонение от плана. При этом неизбежно допускаются большие условности по ряду статей себестоимости фактические затраты заменяются плановыми или средними, сложившимися в прошедшем отчетном периоде (месяце или квартале). Очень мало уделяется внимания разложению общей суммы отклонения на отдельные обусловившие ее факторы, своевременному и полному выявлению и устранению отрицательных причин. Полученные при таком учете и анализе отклонения по существу не отражают упущений или достижений в работе коллектива за истекшие сутки, неполно и неточно дают оценку складывающихся ситуаций с формированием себестоимости на том или ином участке производства и, естественно, не могут по-настоящему мобилизовать коллектив работников на выявление реальных внутрихозяйственных резервов снижения себестоимости продукции. [c.230]

Мы должны вернуться к необходимому предположению, что с течением времени фирма осуществляет инвестиции в соответствии с определенными пропорциями. Если так, то финансовый риск компании остается примерно неизменным. Как мы увидим в гл. 17, предполагаемые издержки финансирования объединены в средней взвешенной стоимости капитала действием того факта, что фирма должна сочетать финансирование путем выпуска новых акций с другими методами. Она не может постоянно мобилизовывать капитал посредством предположительно более дешевых ссуд без увеличения своей акционерной базы. Структура капитала компании не обязательно должна быть оптимальной для фирмы, чтобы использовать среднюю взвешенную стоимость капитала в экономическом анализе эффективности намечаемых капиталовложений. Важным соображением здесь является то, что используемые веса должны быть основаны на планах будущего финансирования. В противном случае средняя взвешенная стоимость капитала, определенная нами, не соответствует фактической стоимости средств. В результате решения о капиталовложениях, скорее всего, будут субоптимальными. Использование средней взвешенной стоимости капитала должно быть правомерным и с точки зрения других вопросов, поднятых нами ранее. Это предполагает, что рассматриваемые инвестиционные предложения не отличаются по своему систематическому, или неизбежному риску для компании, а несистематический риск предложений не предоставляет никакой прибыли от диверсификации. Только при таких условиях полученное значение стоимости капитала может выполнять роль критерия принятия решения. Эти предположения совершенно необходимы. В соответствии с ними подразумевается, что проекты абсолютно однородны с точки зрения риска и что только проекты с одинаковым риском являются объектом рассмотрения. На практике это, конечно, идеальная ситуация. Если упомянутые условия приблизительно выполняются, то среднюю взвешенную стоимость капитала можно брать в качестве критерия. Если бы фирма производила только один продукт и все рассматриваемые предложения сочетались бы и с марке- [c.428]

Данный пример показывает также роль отдела контроллинга как персональной сервисной службы. Подобный анализ отклонений проводится применительно к конкретной ситуации, поскольку полученная в его ходе информация интерпретируется в форме ответов на такие вопросы, как что могло бы быть достигнуто, если бы... Эти числа нельзя получить только при регулярном сравнении плановых и фактических величин. Они представляют собой результаты альтернативных расчетов, которые часто исходя из соображений экономии выполняют не в рамках информационно-управляющей системы, а как специальное задание. [c.209]

Основное достоинство нормативной оценки в том, что предполагаемые величины сравниваются с фактическими и расхождения между ними используются для экономического анализа ситуации. Существуют, однако, особенности, делающие оценку по нормативной стоимости весьма деликатным вопросом. [c.224]

Ключевой предпосылкой для собственно проектирования является перспективный маркетинговый анализ ситуации на рынках фактически выпускаемых и намечаемых к выпуску изделий. На основе этого необходимо убедиться в том, что [c.138]

В контексте анализа фактической ситуации, значение имеют прежде всего производственно-экономические эталонные модели либо не зависимые от используемых прикладных систем (например, Retail-H модель), либо специализированные для определенной прикладной системы (например, SAP Solution Maps).107 Кроме того, в рамках одной компании модели более успешного подразделения могут иметь эталонный характер для [c.128]

В процессе работы производственный отдел по согласованию с инженерно-технологической службой корректирует сроки выполнения плановых заданий при изменениях производственной ситуации, своевременно оповещает исполнителей и через ИТС контролирует их выполнение. Важное направление работы производственного отдела — ежесуточный учет наличия всей номенклатуры дефицитных и запасных частей. По согласованию с Центральной инженерно-технологической службой производственный отдел дает заявку УПТОиКО какие ресурсы, в каком количестве, на какую буровую и когда нужно доставить. Исходя из годового объема работ, производственный отдел определяет потребность в материально-технических ресурсах, согласовывает с заказчиками размещение скважино-точек и порядок их бурения, составляет график движения бригад (подготовительных, буровых, по опробованию) и буровых установок. Отдел должен уделять большое внимание анализу фактического расхода материалов, запасных частей, инструментов и уточнению существующих нормативов расхода. [c.118]

Потребность в аналитической работе при переходе к рынку в условиях перестройки экономических отношений, образования новых организационных структур, функционирующих на основе различных форм собственности, неизмеримо возрастает. Возникает необходимость в накоплении фактов, опыта, знаний в каждой конкретной области управленческой деятельности. Преобладает заинтересованность в тщательном исследовании конкретных экономических, коммерческих, производственных ситуаций с целью принятия в оперативном порядке экономически обоснованных и наиболее приемлемых решений. Эта задача решается дальнейшим совершенствованием интегрированной обработки информации, когда новая информационная технология начинает включать в работу базы знаний. Под базой знаний понимается сложная, детально моделируемая структура информационных совокупностей, описывающих все особенности предметной области, включая факты (фактические знания), правила (знания условий для принятия решений) и метазнания (знания о знаниях), т. е. знания, касающиеся способов использования знаний и их свойств. База знаний является важнейшим элементом все чаще создаваемой на рабочем месте специалиста экспертной системы, выступающей в роли накопителя знаний в конкретной области профессиональной деятельности и советчика специалисту при анализе экономических ситуаций и выработке управляющих воздействий. [c.31]

П.т.р. основывается на анализе фактических данных прошлого и настоящего исследуемого рынка. Цель прогноза — установить возможное проявление в перспективе факторов, воздействующих на рынок, включая общехозяйственную ситуацию, структурные сдвиги, инвестиционную активность в отраслях-потребителях, динамику национального дохода, воздействие НТП на потребителей и производителей, появление новых товарных рынков и "пионерных" товаров, изменение факторов формирования цен, показатели кредитной и валютно-финансовой деятельнбсти. [c.319]

Раскрытию категории инвестиционной активности посвящены работы Я.А.Рекитара, О.А.Доничева, Г.К.Волкова, В.А.Дулич, В.Д.Сарыкулова и других. Согласно изложенной в этих работах концепции категория инвестиционной активности характеризуется фактическим объемом инвестиций, вовлекаемых в общественное производство в рамках конкретной территории в течение определенного периода времени. Однако на наш взгляд, данный подход является упрощенным и не позволяет получить объективную характеристику инвестиционной ситуации, а в силу данного обстоятельства результаты исследований проблематично использовать для дальнейшего анализа. [c.152]

Сложившаяся ситуация обусловливает важность еще одног участка аналитической деятельности — исследования рентабель ности производства и определения влияния различных факторе на возникшее отклонение ее фактической величины от заплани рованного уровня. Ранее нами было установлено общее для пред приятия снижение прибыльности производства (табл. 13.23). Не обходимо установить, какими факторами была обусловлена ело жившаяся ситуация. Для этого проведем факторный анализ рен табельности, исходной информацией для которого являются дан ные табл. 13.32. [c.506]