| Таблица №10 — Расчетные коэффициенты финансовой оценки проекта. |  |

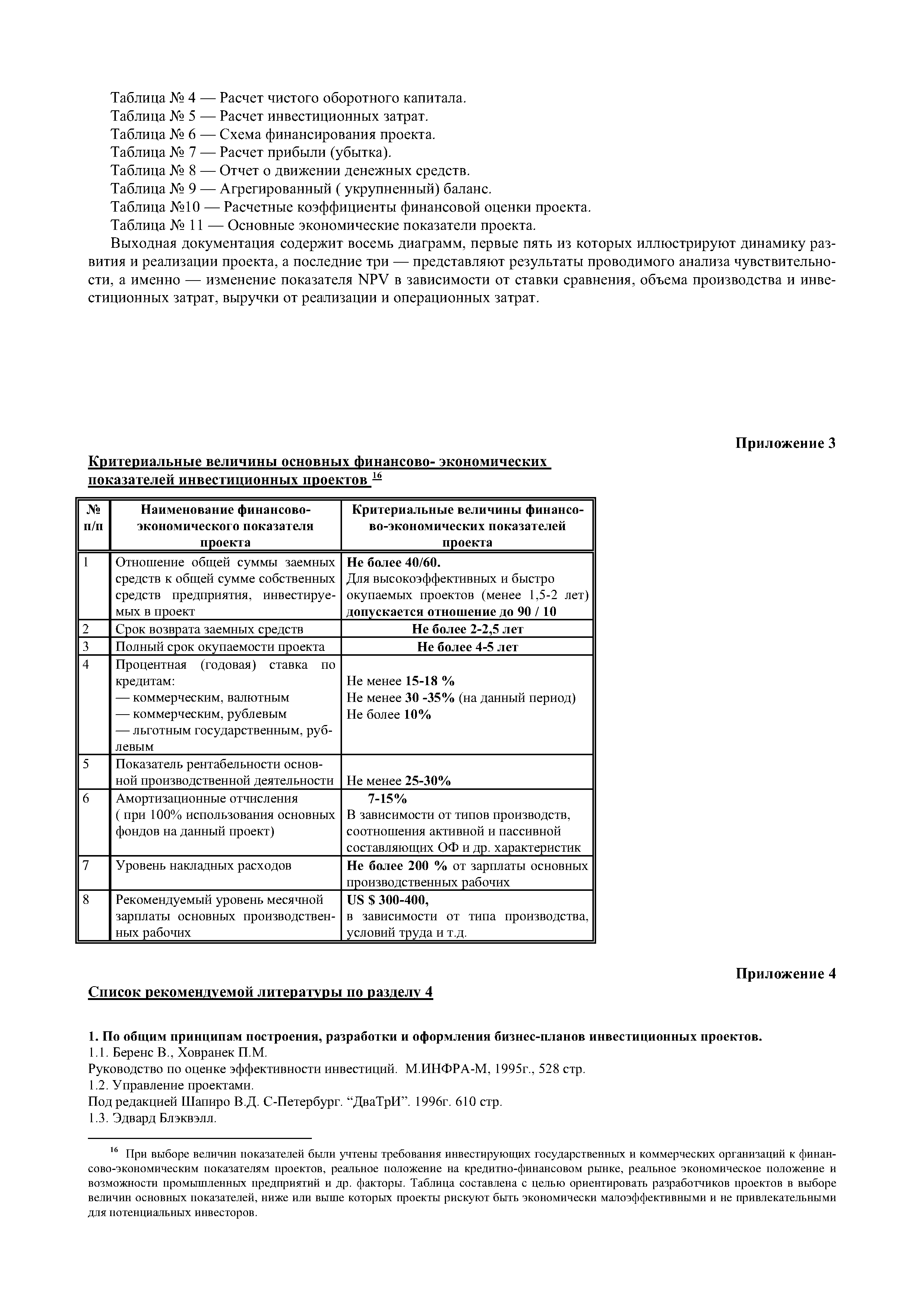

В процессе реализация инвестиционного проекта должны быть достигнуты две главные цели бизнеса получение приемлемой прибыли на вложенный капитал и поддержание устойчивого финансового состояния. Для проверки возможности осуществления этих целей используются коэффициенты финансовой оценки проекта. [c.69]

В-четвертых, основные критерии оценки инвестиционных проектов предполагают учет фактора времени. Делается это с помощью известных алгоритмов, используемых в финансовой математике для упорядочения элементов протяженного во времени денежного потока (операции наращения и дисконтирования). При этом коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода год). [c.429]

При использовании форм бухгалтерской отчетности появляется возможность расчета общепринятых показателей (финансовых коэффициентов), характеризующих такие стороны финансового состояния проекта как оценка ликвидности, коэффициента оборачиваемости, маневренности, общей платежеспособности и др. [c.126]

Данные, которые содержатся в проектном балансе, отчете о финансовых результатах и отчете о движении денежных средств представляют информацию о проекте в виде абсолютных величин. Однако для оценки финансового состояния предприятия, реализующего проект, целесообразно использовать ряд коэффициентов финансовой оценки, которые представляют собой отношения двух финансовых параметров и позволяют производить сравнение вариантов проектов. [c.134]

Для анализа финансового состояния предприятия и влияния на него того или иного варианта реализации проекта обычно пользуются целым рядом показателей -коэффициентов финансовой оценки, которые представляют собой отношения двух финансовых параметров, которые входят в проектный баланс, отчет о финансовых результатах и отчет о движении денежных средств. [c.137]

Когда предприятие-организатор занимается помимо проекта другой деятельностью, то кроме коэффициентов финансовой оценки, рассчитанных по финансовым отчетам о деятельности предприятия, связанной непосредственно с проектом, для анализа влияния проекта на имущественное и финансовое положение предприятия-организатора целесообразно провести анализ этих коэффициентов по финансовой отчетности предприятия-организатора для ситуаций с проектом и беч проекта . [c.137]

Таким образом, коэффициенты финансовой оценки, если их правильно интерпретировать, являются ценным аналитическим инструментом, особенно при сравнении проектов и в исследованиях по оздоровлению предприятий нефтегазовой промышленности. [c.138]

При завершении экономической оценки проекта иногда бывает удобным применять переводной коэффициент, который преобразует финансовые данные в их экономические величины, вместо того, чтобы прямо заменять ранее использованные финансовые цены экономическими ценами. [c.190]

На основании прогнозных документов можно рассчитать совокупность финансовых коэффициентов — показателей, широко используемых в практике аналитических финансовых расчетов для комплексной характеристики состояния дел на предприятии. Необходимость такого подхода к финансовой оценке эффективности проекта объясняется также тем, что потенциальные инвесторы нуждаются в привычны для них показате- [c.176]

Для финансовой оценки предпринимательского проекта применяется система показателей (коэффициентов), характеризующих ликвидность, платежеспособность, прибыльность, использование активов и акционерного капитала (табл. 24). [c.108]

Назначение такой формы финансовой оценки инвестиционного проекта — проиллюстрировать динамику изменения структуры имущества проекта (активов) и источников его финансирования (пассивов). Она позволяет рассчитать общепринятые показатели, характеризующие такие стороны финансового состояния проекта, как коэффициенты ликвидности, оборачиваемость, платежеспособность и др. [c.67]

Коэффициенты финансовой оценки Текущая стоимость проекта (NPV) Простая норма прибыли [c.191]

Основное назначение балансового отчета (табл. 8.15) — проиллюстрировать динамику изменения структуры имущества (активов) проекта и источников его финансирования (пассивов), определить базу для расчета коэффициентов финансовой оценки, а также проконтролировать правильность расчетов (должно иметь место нулевое сальдо баланса по каждому году реализаций проекта). [c.369]

Сальдо накопленных реальных денег показывает в итоговой строке отчета о движении денежных средств, который наряду с отчетом о прибыли и балансовым отчетом позволяет определить коэффициенты финансовой оценки и показатели эффективности проекта. [c.380]

Кроме того, при оценке качества инвестиционного проекта часто используют традиционные бухгалтерские методы финансового анализа. Они требуют составления финансовой отчетности по проекту (баланс, отчет о прибылях и убытках и др.). На основе этой плановой отчетности проводится финансовый анализ проекта, подобный анализу, показанному в главе 7, включающий в себя расчет большого количества специальных финансовых коэффициентов по проекту рентабельности, деловой активности, финансовой устойчивости и ликвидности. [c.284]

Помимо изложенных выше основных показателей в оценке проекта часто требуется провести ряд финансовых вычислений, обосновывающих размер и структуру денежного потока (кэш-флоу) по данному проекту. При этом учитываются состав и объем затрат по отдельным статьям и элементам, прогнозы объемов продаж и, в некоторых случаях, цен, капитальных вложений и др., связь источников финансирования и затрат на каждом из этапов выполнения проекта, изменение структуры капитала, платежеспособность исполнителя проекта, если речь идет о предоставлении инвестиционного кредита. Это достигается путем проектирования бухгалтерского баланса компании-эмитента на будущие периоды и расчетов по нему финансовых коэффициентов. Эти расчеты имеют вспомогательное значение. [c.61]

Рассмотренная структура планового расчета прибыли позволяет учесть все возможные ситуации, связанные с особенностями законодательства, юридического статуса предприятия, его сферы деятельности и т. д. Одновременно данная форма поможет решить общую задачу, связанную с оценкой финансовой состоятельности проекта. Эта оценка выполняется с использованием различных коэффициентов, речь о которых пойдет в гл. 7. [c.149]

В экономически развитых странах ни один инвестиционный проект не обходится без глубокого экономического анализа, для чего разработаны комплексные системы оценки эффективности деятельности организации. В комплексные системы включаются такие показатели, как коэффициенты финансовой устойчивости, рентабельности, платежеспособности. В результате многочисленных исследований деятельности успешных и убыточных компаний разработаны оптимальные значения ряда коэффициентов, дающие возможность оценить динамику развития экономики организации и перспективы ее роста. [c.125]

Показатель индекс рентабельности"позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения. [c.239]

Любой программный пакет, предназначенный для оценки финансово-экономического состояния предприятия и анализа инвестиционных проектов, требует предварительного сбора и обработки массива информации, необходимой на его входе для работы компьютерной модели. В результате расчетов с помощью всех компьютерных аналитических систем для подготовки бизнес-плана инвестиционного проекта входная числовая информация преобразуется заданным образом в выходные форматы в виде расчетных таблиц, содержащих информацию о реализующем проект предприятии отчеты о прибылях и убытках, движении денежных средств, прогнозные балансы, таблицы финансовых коэффициентов, критериальных показателей непосредственно проекта и разнообразных графиков. Дальнейшая работа с такой выходной информацией позволяет аналитику проекта итеративным путем сделать проект наиболее привлекательным, улучшить условия его реализации и т. д. [c.303]

Для количественных оценок разрабатываемых бюджетов программой рассчитываются финансовые коэффициенты, характеризующие прибыльность, эффективность, ликвидность и структуру капитала проекта или компании. Финансовые коэффициенты отображаются на листе Фин.К (рис. 14.8). [c.345]

Ценность финансовых коэффициентов для оценки инвестиционных проектов заключается в использовании системы стандартизированных критериев, которые могут выступать в качестве целевых функций при выборе оптимального сочетания исходных параметров. [c.69]

Расчеты коэффициентов оценки структуры баланса предприятия -текущей ликвидности, обеспеченности собственными средствами и их отношения к величине заемных средств в составе средств финансирования проекта, восстановления (утраты) платежеспособности в соответствии с Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". Методика расчета коэффициентов изложена в приложении 1 к вышеназванному Постановлению Правительства Российской Федерации и Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (Федеральное управление по делам о несостоятельности от 12 августа 1994 г. № 31-Р). [c.150]

Если оцениваются проекты, в которых участвует государство, применять социальную норму дисконта, учитывающую не только финансовые интересы государства, но и социальные, экологические требования и приоритеты (она называется также экономической нормой). 2. Для оценки коммерческой эффективности проектов, предпринимаемых отдельными хозяйствующими субъектами, последние сами устанавливают норму с учетом альтернативных возможностей направления инвестиций со сравнимым риском. Затраты, результаты и эффекты для каждого шага расчета реализации проекта приводятся к базисному (или иному избранному) моменту времени путем их умножения на коэффициент Д.а,, определяемый на основе нормы дисконта (постоянной или переменной). [c.87]

В целом технология DEA является эффективным инструментом сравнительного анализа для независимых или слабо зависимых между собой проектов. Однако следует отметить ее недостаточную чувствительность при формировании оценок в условиях сравнительного анализа объектов различного масштаба и ограниченную возможность применения при формировании инвестиционных программ, состоящих из сильно связанных проектов. Кроме того, представление обобщенных затрат (выпуска) в коэффициентах эффективности в виде линейной комбинации всех затрат (выпусков) является существенным упрощением с практической точки зрения. Построение самих моделей и придание им содержательного смысла (а также содержательная оценка результатов) в каждом конкретном случае затруднительны без привлечения накопленного практического опыта и знаний экспертов в соответствующей предметной области. Использование технологии DEA для отбора проектов при инвестиционном анализе может быть весьма продуктивным на конечной стадии отбора, когда проведен финансово-экономический анализ каждого проекта, выделены множества альтернативных проектов, отвечающих требуемым критериям эффективности, и необходимо выбрать лучшие из них по совокупности критериев. На этапе предварительного отбора инвестиционных проектов для дальнейшего анализа целесообразно применять более простые (менее трудоемкие) методы. [c.123]

Идея написания этой книги возникла у меня несколько лет назад, когда, работая в инвестиционно-банковском подразделении инвестиционной компании, я поняла, что теоретических знаний, которые можно почерпнуть из классических финансовых учебников, явно недостаточно при оценке компаний на практике. Каждый раз приходилось что-то домысливать, о чем-то догадываться, упираться в невозможность дать разумную интерпретацию полученным результатам и т.д. Например, мы постоянно сталкивались с ситуацией огромного (в два раза и более) разрыва в оценке компании по разным мультипликаторам и задавались вопросом о том, какая из оценок ближе к истине. Тогда я начала систематизировать проводившуюся мной и моими коллегами работу по оценке и полученные в ходе нее результаты и достраивать для себя теорию сравнительных коэффициентов, весьма скупо изложенную в учебниках по финансам. В итоге и возникла данная книга. Она базируется на моих собственных практических наработках, полученных за несколько лет консультационной и инвестиционно-банковской практики, большинство использованных в книге реальных примеров являются расчетами, проводившимися командой, с которой я работала, в ходе ведения реальных проектов. [c.11]

При оценке финансовой состоятельности инвестиционных проектов рассчитывают финансовые коэффициенты, характеризующие [c.305]

Проблема "деньги-время" не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих поступлений с позиции текущего момента. Логика построения основных алгоритмов достаточно проста и основана на следующей идее. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через какое-то время t будет возвращена большая сумма FV (инвестирование, по сути, также представляет собой "предоставление денег в долг" с надеждой вернуть их с прибылью в виде поступлений, генерируемых принятым проектом). Как известно, результативность подобной сделки может быть охарактеризована двояко либо с помощью абсолютного показателя - прироста (FV - PV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом - ставкой. Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой можно брать либо PV, либо FV. Таким образом, ставка рассчитывается по одной из двух формул [c.27]

Статистические методы оценки позволяют получить наиболее полное количественное представление об уровне риска, поэтому достаточно часто используются в практике финансового менеджмента. К неудобствам данного метода можно отнести необходимость наличия достаточно обширной статистической информации. При оценке вероятности данным методом рассчитывают среднее, ожидаемое значение результата, среднеквадратическое отклонение, коэффициент вариации. На основе статистических методов вероятность возникновения рисков оценивается по каждой финансовой операции, рассматриваемому инвестиционному проекту и т.п. [c.460]

Неопределенность риск диверсифицируемый риск недиверсифицируемый риск финансовый риск допустимый, критический и катастрофический риски риск-менеджмент идентификация риска известные, предвидимые и непредвидимые риски оценка рисков стратегия риск-менеджмента диверсификация рисков рисковая премия вариация стандартная девиация коэффициент вариации ценовая модель капитальных активов (САРМ) анализ чувствительности точка безубыточности проекта диапазон безопасности инвестиций. [c.306]

Наиболее часто применяемыми для этой цели методами являются оценка чувствительности проекта к изменениям и оценка финансовой устойчивости предприятия (фирмы), а показателями — коэффициент чувствительности / , точка безубыточности, коэффициент ликвидности. [c.60]

Finan ial ratio — коэффициенты финансовой оценки, расчетные коэффициенты анализа успешности проекта, рассчитываются на основе информации базовых форм финансовой оценки. [c.163]

Расчеты капитальных вложений, эксплуатационных затрат и критериев эффективности проводились при помощи шаблона электронной таблицы Ex el 5.0, работающей в среде Windows. Шаблон электронной таблицы для оценки проектов в газовой промышленности (далее -ШЭТ-ПР) позволяет выполнять анализ потока денежных средств, включая налоговые платежи, оценку чистой текущей стоимости, вычислять внутреннюю норму рентабельности и коэффициенты выгод и затрат для финансового анализа. [c.310]

Программа самостоятельно составит даже такие документы, как ПЛАН ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ и РАСЧЕТНЫЙ БАЛАНС (по методике GAAP), финансовое резюме, рассчитает финансовые коэффициенты для оценки финансовой состоятельности проекта. При желании вы сможете быстро отредактировать готовые финансовые планы и рассчитать различные варианты финансирования, проверить чувствительность проекта. Период расчета финансового плана — до 5 лет с помесячной разбивкой основных документов. Программа автоматически осуществляет перерасчет проекта при изменении структуры себестоимости (достаточно ввести изменения за нужный месяц в план финансовых результатов), изменении условий получения кредита или расчетов с поставщиками и потребителями. [c.525]

Коэффициент реинвестирования. Коэффициент реинвестирования измеряет объем обращенных в капитал средств, предназначенных для создания будущего роста. Коэффициент реинвестирования часто измеряется с помощью последних финансовых отчетов фирмы. Хотя это хорошая исходная точка, но она не обязательно оказывается лучшей оценкой будущего коэффициента реинвестирования. Коэффициент реинвестирования фирмы может переживать рост и падение, особенно у фирм, инвестирующих в относительно небольшое число крупных проектов или приобретений. Для этих фирм лучшей оценкой будущего оказывается рассмотрение движения среднего коэффициента реинвестирования во времени. Кроме того, по мере роста и становления фирм, их потребность в реинвестировании (и коэффициенты реинвестирования) обычно понижаются. Для фирм, значительно выросших за последние несколько лет, исторический коэффициент реинвестирования, скорее всего, окажется выше ожидаемого в будущем коэффициента реинвестирования. Что касается этих фирм, среднее по отрасли значение коэффициентов реинвестирования может дать лучшее представление о будущем, чем использование исторических показателей. Наконец, важно, чтобы мы продолжали согласованно рассматривать расходы на НИОКР, а также расходы по операционной аренде. В частности, для измерения коэффициента реинвестирования требуется интерпретировать расходы на НИОКР как часть капитальных расходов. [c.382]

Коэффициенты финансовой оценки (finan ial ratio) — расчетные коэффициенты анализа успешности проекта, рассчитываются на основе информации из базовых форм финансовой оценки (см. Базовые формы финансовой оценки), разбиваются обычно на три категории показатели рентабельности, оценки использования инвестиций и оценки финансового состояния. [c.166]

Для бюджетирования важно, что в расчетном балансе отражаются все ресурсы, вовлеченные в данный бизнес. Как и БДДС, расчетный баланс может быть составлен не только для юридического лица, подобно форме № 1, но и для любого объекта хозяйствования, приносящего доходы, прибыль или генерирующего денежные потоки. Без расчетного баланса, т. е. без определения всего того, что так или иначе вовлечено в данный бизнес, невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, предприятия и т. п. Например, нельзя рассчитать большинство финансовых коэффициентов. Без расчетного баланса нельзя принимать многие управленческие решения, касающиеся распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности или отдельных структурных подразделений. [c.48]

Контрольный вопрос 16.13. Предположим, что коэффициент финансового рычага (отношение стоимости заемного капитала к стоимости всего капитала фирмы по рыночной оценке) составляет для Global onne tions orporation не 20%, а 30%, и что этот коэффициент также справедлив и при финансировании спутникового проекта. Примените метод APV для нахождения NPV по спутниковому проекту исходя из того, что все остальные данные соответствуют приведенному выше примеру. Затем воспользуйтесь методами FTE и WA СС, чтобы убедиться в том, что они приводят к тому же оценочному значению для NPV, что и метод APV. [c.305]

Формулы (3.5) и (3.6) используются для анализа выборочных данных, а исходные данньге рассматриваются как выборка из более крупной совокупности. Использование временных рядов для прогнозирования основывается на предпосылке, что существующие тенденции сохранятся и в будущем. В этом случае временные ряды можно использовать как основу для составления прогнозов, а полученные средние значения доходности, дисперсии, среднего квадратического отклонения и йота-коэффициентов — для оценки акций, облигаций, других финансовых инструментов, инвестиционных проектов, производимых и реализуемых товаров и услуг, предприятия в целом. [c.61]